中國上市銀行成本效率測度

2014-12-23 05:48:30彭輝煌彭玉蓮

科技視界 2014年2期

彭輝煌 彭玉蓮

(1.衡陽市第七中學,湖南 衡陽 421000;2.華南理工大學廣州學院,廣東 廣州 510800)

0 引言

中國于2001年正式成為世界貿易組織(WTO)成員國,根據WTO相關協議,中國將對外資銀行逐步開放國內市場。相較于西方發達國家而言,中國的銀行無論是在資產質量、盈利水平、資本充足率等經營指標方面,還是在業務產品創新、信息化等技術因素方面,抑或是在經營理念、組織架構、業務流程、治理結構、人力資源等管理因素方面,都處于相對落后的地位。加入WTO 后中國上市銀行原來可以依托的“防火墻”已不復存在,因此,金融業一直被認為是中國加入WTO 后受沖擊最大的行業之一。雖然國外學者很早便開始關注銀行效率問題(Alhadeff,1954;Schweiger&McGee,1961 等),但至今該問題仍是國外學者爭相研究的熱點。由于中國的銀行機構長期處于計劃經濟和財政附屬物的地位,不以利潤最大化為經營目標,效率研究基礎缺失。隨著近十幾年來我國銀行體系改革的不斷推進,國有控股銀行逐漸向真正商業銀行轉型,銀行效率問題也開始進入國內學者的研究視野。

1 中國上市銀行成本效率測算

1.1 樣本數據、變量說明

中國上市銀行到目前為止只有14 家,由于北京銀行、南京銀行、寧波銀行成立于20 世紀90年代中后期,而且上市時間較晚,考慮其對中國上市銀行業影響不大,所以本文的原始樣本包括:中國工商銀行、中國銀行、中國建設銀行、交通銀行、中信銀行、華夏銀行、中國民生銀行、深圳發展銀行、招商銀行、福建興業銀行、上海浦東發展銀行11 家銀行。研究所涉及的數據主要來自《中國金融年鑒》(1998-2007)和各銀行網上公布的年報。由于原始樣本研究期間為1998-2007年,時間跨度10年,通貨膨脹因素會對投入產出數據產生較為重要的影響,因此,本文對原始數據進行了通貨膨脹率調整。確定投入產出是測度成本效率的起點,本文定義的投入產出變量主要有:①投入(X)-可貸資金總額x1 和營業投入x2;②投入價格(W)-可貸資金價格w1 和營業投入價格w2;③產出(Y)-貸款y1、非利息收入y2 和投資與證券y3。

1.2 成本效率測度模型

本文利用隨機邊界方法超越對數生產函數模型對中國上市銀行的成本效率問題進行測算。基于表1 的投入產出指標體系,構建測算成本效率的實證模型如下所示:

上述實證model(1)中TC 為實際成本;C 為理論最小成本;wi為第i項投入價格,i=1,2;yj為第j 項產出數 量,j=1,2,3;A,Bi,Cj,Dik,Ejl,Fij均為待定參數;ε 為隨機誤差項,服從分布;μ 為非負的成本非效率項,服從分布。

2 中國上市銀行成本效率測算結果及分析

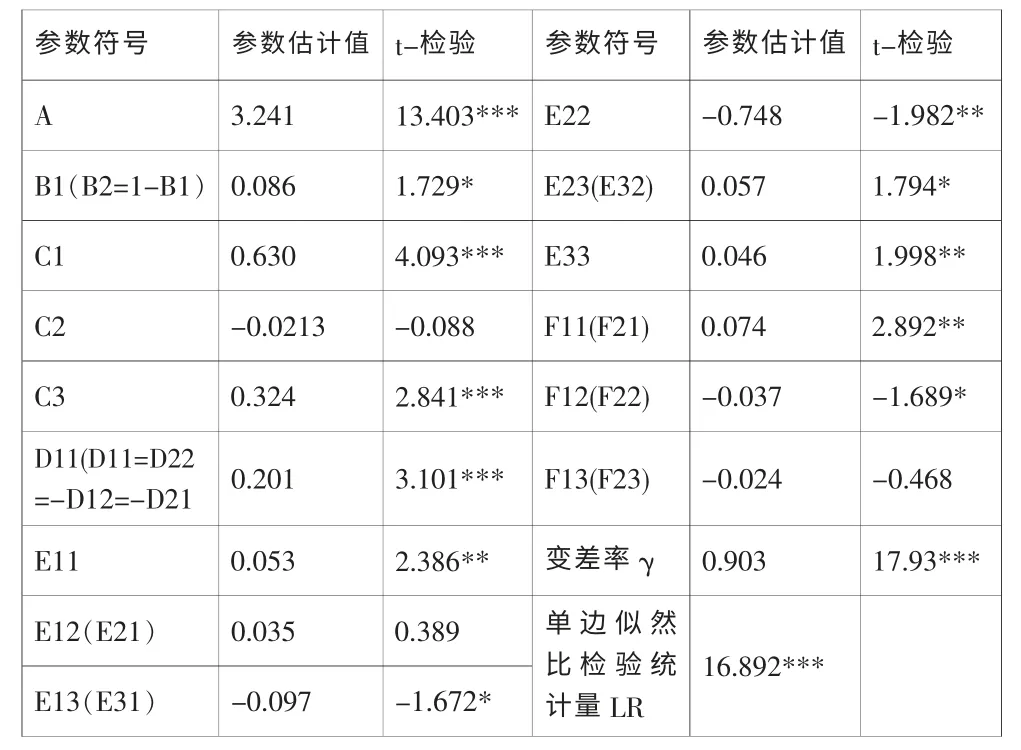

在半正態分布的成本非效率項約束條件下,使用專業軟件Frontier4.1 估計前沿成本函數模型中的參數值、變差率γ 值及各銀行樣本的成本非效率項。前沿面成本函數的參數估計結果如表1 所示:

表1 前沿成本函數的參數估測結果

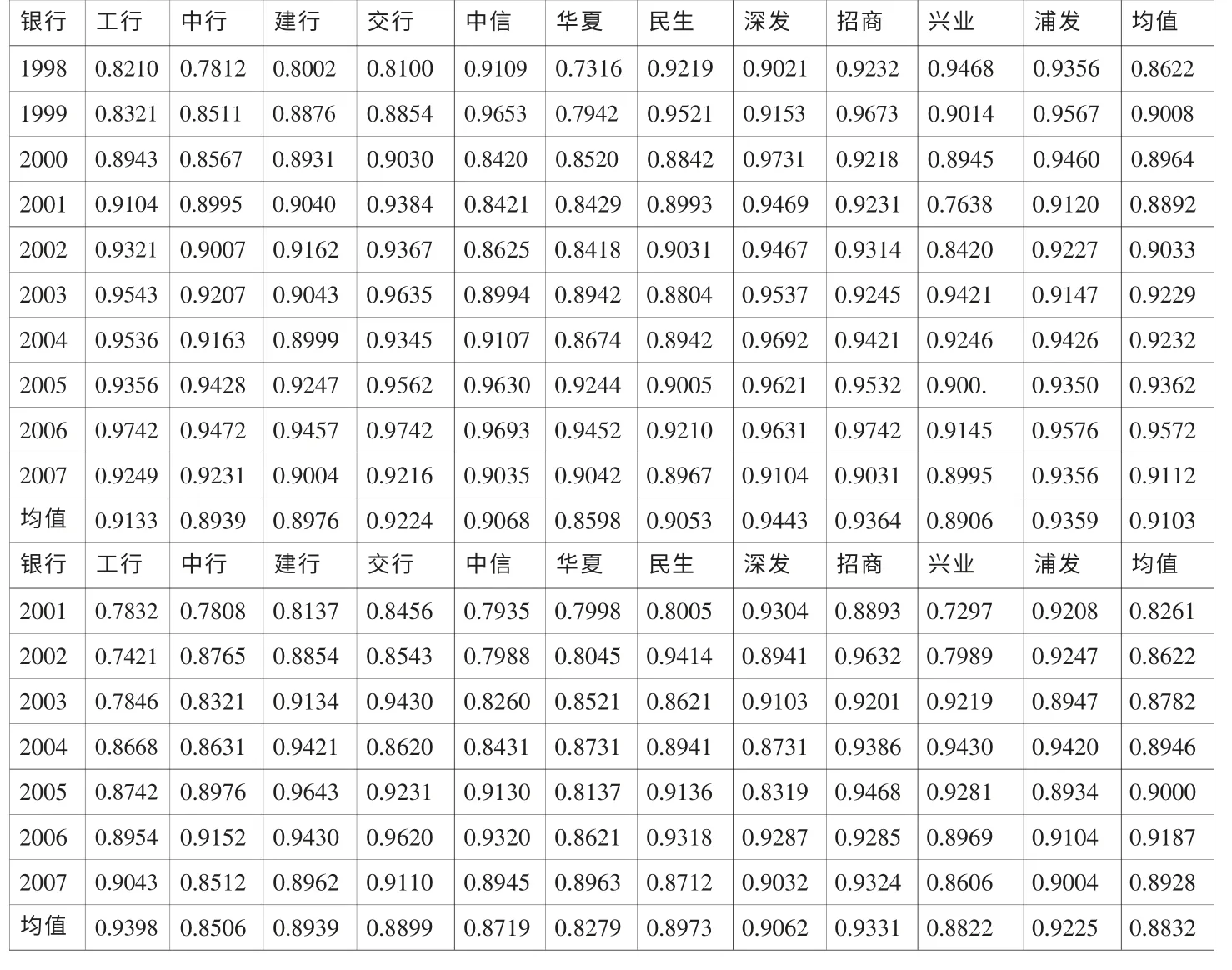

表2 中國上市銀行成本效率結果

由表1 所展示的結果可知,本文實證模型的變差率γ=0.903,且高度顯著(t 值為17.93)。由γ 取值接近于1 的結果可知,中國上市銀行的成本偏差主要由成本非效率項μ 決定,而隨機誤差ε 的影響作用較小。在變差率γ=0 的零假設條件下,約束條件為1,在1%顯著性水平下的mixedχ2臨界值是5.412。單邊似然比檢驗統計量LR=16.982>5.412,于是變差率γ 的零假設被拒絕,即成本非效率項μ 是存在的,所以中國的上市銀行存在成本非效率情況。表1 中前沿成本函數多數參數估計的t 檢驗都通過顯著性檢驗,但仍有3 個參數t 檢驗不顯著。根據隨機邊界分析方法的統計檢驗原理可知,由于變差率γ 的零假已被拒絕,因此,本文構建的前沿成本函數仍然是有效的。

將計算確定的各上市銀行成本非效率項μ 代入成本效率計算公式CEi=exp(-μi),最終計算得到各上市銀行樣本的成本效率。表2 的前10 行數據為使用原始數據計算獲得的成本效率值,第13-19 行是應用改進樣本計算確定的2001-2007年間的成本效率,第11 行為使用原始數據計算獲得的成本效率均值,第20 行是應用改進樣本計算確定的成本效率均值。

由表2 可見:(1)中國上市銀行的成本效率總體上處于上升趨勢。由表2 的第13 列數據可以發現,無論是否考慮貸款質量的影響,中國上市銀行總體的年均成本效率在2001-2006年間均呈波動增長趨勢。這說明中國銀行在加強成本控制、減少資源浪費方面所做出的努力已經取得一定的成效。(2)貨款質量對中國上市銀行成本效率的影響較為明顯。成本效率數據顯示出在考慮貸款質量的情況下,中國上市銀行的實際成本效率明顯低于不考慮貸款質量影響的成本效率計算值。而且在2001-2007年間,銀行貸款質量不良導致中國上市銀行的平均成本效率分別下降了4.45%、5.02%、4.47%、2.86%、3.62%、3.84%和1.83%。這說明如果將不良貸款也作為銀行貸款產出的組成部分,必然會產生銀行成本效率評價結果偏高的不合理結論。(3)中國上市銀行具有較高的成本效率水平。銀行成本效率計算結果表明,研究期間成本效率的分布區間為[0.7297,0.9742],且總體年均成本效率均高于0.84。在全部樣本中,成本效率最低者是2001年考慮貸款產出質量的興業銀行,最高者是2006年不考慮貸款產出質量的工商銀行。

[1]Alhadeff D A.Monopoly and Commercial Banking [M].University of California Press,1954:23-24.

[2]Schweiger I.and McGee,J.S.Chicago Bankin[J].Journal of Business,1961,34:203-366.

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

甘肅教育(2020年14期)2020-09-11 07:57:42

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32