內外資企業比較視角下我國連鎖零售業的規模經濟性檢驗

2015-01-04 02:54:58馬曉紅副教授河南教育學院鄭州450046

商業經濟研究 2015年16期

■ 馬曉紅 副教授(河南教育學院 鄭州 450046)

隨著我國市場經濟不斷發展,連鎖零售行業規模日趨擴大,業態多元化程度日益加深。2013年,我國連鎖零售企業門店數達到20.4萬家,銷售總額達到3.8萬億元,5年平均增速超過13%。尤為顯著的是,內資連鎖零售企業不斷興起和壯大,尤其是蘇寧電器、國美電器這些龍頭企業早已躍居中國連鎖零售百強企業的第一、二位。但與此同時,外資連鎖零售企業在國內市場的地位一直攀升。特別像華潤萬家、康成投資(大潤發)、家樂福、沃爾瑪等企業基本保持在我國連鎖零售百強企業的前十位。從營業效率來看,2013年排名前10位的連鎖零售企業中,內資企業的單店銷售額約為4500萬元,而外資企業的單店銷售額約1億元,顯然兩者差距較大。

在國內連鎖零售行業快速發展的背景下,行業是否已實現了規模經濟呢?對于內資企業或者外資企業而言,其規模經濟性又是如何呢?面對內外資企業在營業效率上的差距,它們的規模經濟是否存在明顯差距呢?本文以內外資企業比較為視角,探討我國連鎖零售業的規模經濟性。

樣本及指標選取

(一)樣本選取

本文選取的連鎖零售企業主要是中國連鎖零售前百強企業,考慮到數據的連貫性,采用2006-2013年的年度數據。由于不同的零售業態可能會對零售行業的規模經濟產生差異化效應,從而影響實證結果,因此本文對連鎖零售前百強企業進行篩選,剔除了前百強企業中的不穩定性企業(主要包括8年內偶然出現的連鎖零售企業和在8年內被兼并或者倒閉的連鎖零售企業)以及銷售額較低的企業。最終,得到19家大型連鎖零售企業作為樣本,其中,內資企業共有11家,包括:蘇寧電器集團、國美電器有限公司、百聯集團有限公司、大連大商集團有限公司、安徽省徽商集團有限公司、物美控股集團有限公司、重慶商社(集團)有限公司、農工商超市(集團)有限公司、合肥百貨大樓集團股份有限公司、新一佳超市有限公司、宏圖三胞高科技術有限公司;外資企業共有8家,包括:華潤萬家有限公司、康成投資(中國)有限公司(大潤發)、家樂福(中國)管理咨詢服務有限公司、沃爾瑪(中國)投資有限公司、特易購樂購TESCO、錦江麥德龍現購自運有限公司、歐尚(中國)投資有限公司、永旺(中國)商業有限公司。如表1所示。

表1 19家樣本企業的銷售額數據一覽(單位:萬元)

(二)指標選取

1.連鎖零售業的產出水平。本文主要研究內外資連鎖零售企業的規模經濟情況,因此必須對產出水平的相關指標進行確定。考慮到零售企業在產品服務上具有不可分性、無形性、相似性、易退性等特征,因此零售企業的產出指標較難量化。在實際操作過程中,部分學者采用銷售額、銷售量、利潤等指標來衡量連鎖零售業的產出情況。筆者認為,銷售量僅反映了企業在市場交易量上的數據,無法體現價值性,而銷售額指標則沒有剔除成本因素,缺乏考慮因成本提高造成的規模不經濟,因此本文認為選取連鎖零售企業的利潤指標作為連鎖零售業產出水平是最佳的,記為profit。指標數據來源于中國連鎖經營協會。

2.連鎖零售業規模。一般行業規模經濟的研究中一般采用生產要素的產出彈性來體現,但是基于連鎖零售業自身的行業特性以及數據指標不易搜集的限制,這里無法直接采用勞動力、資本要素。但是,可以通過連鎖零售業的規模指標進行替代。目前學術界一般采用連鎖零售業門店數量、進入中心城市數量、從業人員數量、營業面積等指標來衡量連鎖零售業規模。基于指標數據的可得性以及分析的著重性,本文選擇連鎖零售業門店數量、從業人員數兩個指標共同反映連鎖零售業規模。指標數據來源于中國連鎖經營協會,部分數據通過網上其他資料搜集得到。

模型設計

根據新古典經濟學理論,行業規模經濟的定量測算方法可用一個齊次的生產函數來表達。在這個齊次生產函數中,如果所有生產要素投入的產出彈性之和高于1,那么說明該行業具有規模報酬遞增的態勢,即該行業存在規模經濟特征。反之,若所有生產要素投入的產出彈性之和低于1,那么說明該行業具有規模報酬遞減的態勢,即沒有實現規模經濟。

這里,可將連鎖零售業門店數量和從業人員數都看成是連鎖零售業的要素投入。對于連鎖零售業規模經濟的分析,可采用生產函數方法,看成是投入-產出效率的定量分析,以柯布-道格拉斯生產函數為框架,構建反映行業要素投入與產出的函數關系式如下:

其中,Y表示行業的產出水平,X表示行業內第i個要素投入的水平,λ則表示第i個要素的產出彈性系數,A表示常數項。對式(1)進行對數處理,可得到產出水平關于要素投入的對數線性模型:

根據本文對連鎖零售企業的指標設定,可將式(2)簡寫為以下計量模型:

式(3)是反映連鎖零售業投入-產出關系的計量模型,用于檢驗連鎖零售行業是否實現規模經濟。在這個模型中,λ1和λ2這兩個系數是重點考察的,它們表示連鎖零售業規模對連鎖零售業產出水平的影響彈性系數。在這兩個系數在統計意義上均顯著的前提下,如果滿足兩者之和λ1+λ2>1,則表明連鎖零售業是規模經濟的;反之,如果λ1+λ2≤1,則表明連鎖零售業是規模不經濟的。

實證結果及分析

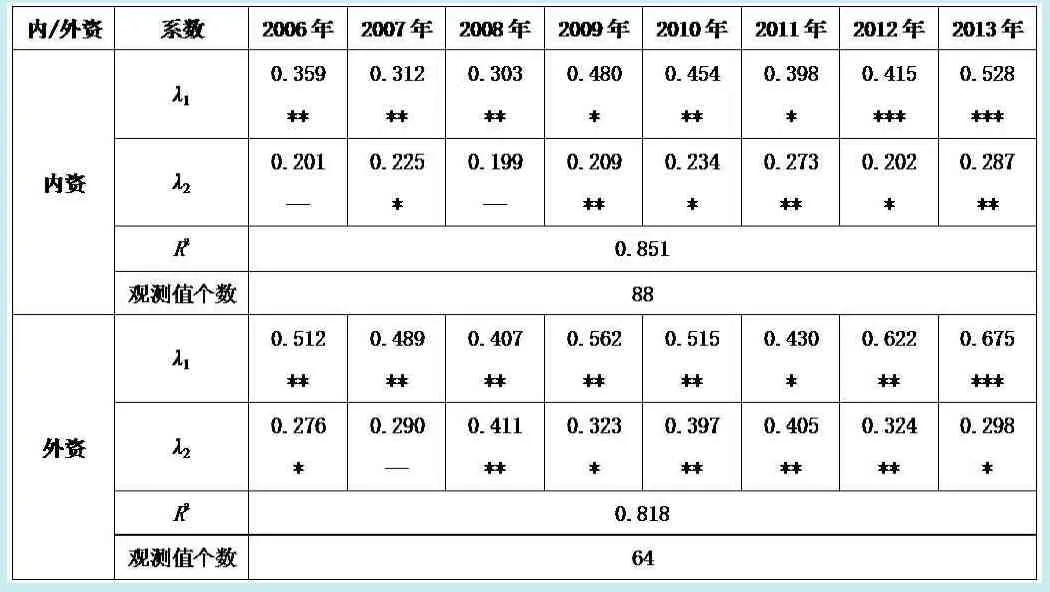

分別將所選取的內資企業和外資企業的數據代入式(3),利用相關統計軟件進行面板數據變系數方法估計,面板數據回歸結果如表2所示。

從回歸系數來看,無論是內資連鎖零售企業還是外資連鎖零售企業,2006-2013年8年期間連鎖零售業規模對連鎖零售業產出水平的影響彈性系數λ1和λ2的值都是正的,且大部分年份這些系數值在統計意義上都是顯著的,這也就從統計上說明了本文所選取的指標和樣本數據,以及模型的設定上都是比較合理的。

單從回歸系數對比來看,在2006-2013年8年期間,內資連鎖零售企業的門店數量產出彈性系數值均低于外資連鎖零售企業,這說明外資連鎖零售企業門店數量增多對該行業產出水平的貢獻普遍高于內資連鎖零售企業。同時,內資連鎖零售企業勞動要素的產出彈性系數值也均低于外資連鎖零售企業,這說明外資連鎖零售企業勞動要素對該行業產出水平的貢獻也普遍高于內資連鎖零售企業。

分別計算內資連鎖零售企業和外資連鎖零售企業的總產出彈性系數λ1+λ2,以判斷2006-2013年期間的行業規模經濟實現情況,結果如圖1所示。

由圖1可知,總體而言,我國內資連鎖零售企業和外資連鎖零售企業的總產出彈性系數在8年期間均沒有突破1,這說明我國內資連鎖零售企業和外資連鎖零售企業均表現為規模不經濟特征。

但是,外資連鎖零售企業的總產出彈性系數自2008年起已突破0.8,且總體上呈現不斷上升的趨勢,到2010年彈性系數值已突破0.9,2013年彈性系數值達到0.973,非常接近規模經濟的臨界值1。這也說明,我國的外資連鎖零售企業發展態勢良好,隨著連鎖零售企業門店數量的不斷增多,經營規模不斷擴張,為企業自身經營業績乃至整個連鎖零售行業都帶來顯著的促進作用。未來幾年內,外資連鎖零售企業總體上有望實現規模經濟。

相對而言,內資連鎖零售企業的總產出彈性系數就顯得較低了,在2006-2012年這7年期間,彈性系數值都沒有突破0.7,僅在2013年剛突破0.8,但與實現規模經濟還存在較大距離。除了我國內資連鎖零售企業自身發展不成熟的原因之外,由于現階段我國零售市場全面實行對外開放,國際零售巨頭大肆進入國內零售市場,從而對我國本土的零售企業形成較大的沖擊,導致內資連鎖零售行業向規模經濟挺進的步伐有所滯緩。

表2 面板數據回歸結果

圖1 內外資連鎖零售企業規模經濟情況比較

結論及建議

本文選取我國部分實力較強的連鎖零售百強企業,分內資企業和外資企業兩類分別實證檢驗了連鎖零售行業的規模經濟情況。最終結果表明,我國內資連鎖零售企業和外資連鎖零售企業均表現為規模不經濟的特征,但是外資連鎖零售企業已越來越接近規模經濟特征,未來幾年內實現規模經濟的可能性非常大;而內資連鎖零售企業的規模不經濟表現較為突出,與實現規模經濟還存在較大距離。

雖然我國內資連鎖零售企業的規模擴張速度非常之快,但在競爭時代下,企業杜絕盲目擴張,注重穩健發展的傾向日趨顯著。根據本文研究結果,筆者為內資連鎖零售企業的健康發展提出三點建議:一是回歸零售業實質,推進實業經營;二是經營模式從單一性擴張逐步向企業信息化、管理現代化模式轉變;三是進一步發揚創新意識,堅持與時俱進。

1.韋家明.我國連鎖店經營現狀及管理策略探討[J].商業時代,2012(9)

2.姜友林.新時期我國連鎖零售業的轉型升級問題探討[J].商業時代,2013(35)

3.李飛.全渠道零售的含義、成因及對策—再論迎接中國多渠道零售革命風暴[J].北京工商大學學報(社會科學版),2013(2)

4.陳金偉,張昊.零售企業規模不經濟問題研究—基于企業特性和競爭環境的面板數據分析[J].中國流通經濟,2013(3)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00