非正規金融發展與農村經濟增長的實證分析——以內蒙古自治區為例

2015-01-08 07:31:20宋巧紅

現代農業 2015年11期

宋巧紅

西北農林科技大學經濟與管理學院

一、引言

進入新世紀以來,黨和國家將解決“農業、農村、農民”問題擺在治黨治國的首位,中央1 號文件連續12 年聚焦“三農”,為農村經濟社會的發展提供了重要的機遇。 發展農村經濟離不開資金資本的支持,其中農村金融在在繁榮農村資本市場中起到關鍵的要素配置作用。我國的農村金融體系自改革開放以來逐漸的健全完善,現已形成了層次較為豐富的農村金融體系,主要服務農村的金融機構包括農村信用社、農村商業銀行、農村合作銀行、村鎮銀行等,這對推動農村經濟發展發揮了重要作用。 但由于信息不對稱、信用體制不健全、農戶收入的不確定性和缺乏抵押品及較高的信息甄別成本等原因,農村正規金融機構對農戶的貸款普遍存在“惜貸”行為,缺乏儲蓄又急需借貸以預支未來的農戶很少能從正規金融機構獲取貸款,他們只能從親友關系或從民間借貸中尋求支持,因此非正規金融在農村經濟增長中的作用日益得到重視。我國農村非正規金融對農村經濟發展有什么樣的影響? 有何理論依據和實踐經驗? 現階段我國該如何看待非正規金融的作用?這些都是本文研究旨在解決的關鍵問題。

二、相關文獻評述與理論模型構建

1.文獻評述

在國外,關于金融發展與經濟增長的關系的研究最早由(Schumpeter,1912)提出,在此基礎上(Patrick,1966)指出金融發展與經濟發展彼此之間主要存在兩類因果關系,即“供給先行”(supply-led)和“需求跟進”(demand-led)。 此后學者們就驗證兩者之間的因果關系展開了深入研究,但研究結論各異。 有人認為金融體系在經濟發展中起到關鍵作用,并指出金融發展導致了經濟增長 (Stiglitz, 1985; King & Levine,1993);有人認為在發展中國家,金融發展不僅沒能促進經濟增長, 反而存在抑制作用(McKinnon, 1973;Shaw, 1973); 還有人認為金融發展與經濟增長互為因果關系, 并建立內生的增長模型說明這種關系(Wang, 2000);而(Lucas, 1988)等人的研究指出金融在經濟發展中的作用被過分強調了,金融與經濟增長沿著各自的邏輯發展,兩者之間并不存在非此即彼的因果關系。 在發展中國家,學者們重點關注了非正規金融的發展。 (Hoff & Stiglitz, 1990)認為金融的二元性結構即正規金融與非正規金融同時存在,是發展中國家農村普遍存在的現象。(Geertz, 1962)最早定義了非正規金融的概念,(Stiglitz & Weiss, 1981)提出“均衡信貸配給模型” 說明了非正規金融產生的原因,即政策扭曲、 金融機構二元性和信息不完全等。 在Stiglitz & Weiss 的基礎之上,(Ghosh et al., 2000)指出在發展中國家,正規金融機構無法滿足農民大量的貸款需求的現象十分普遍,這為非正規金融提供了巨大的成長空間。(Taylor, 1983)從新結構主義的角度分析了非正規金融產生的原因,并指出非正規金融相對正規金融而言更具效率。 (Besley & Levenson, 1996)在臺灣地區的研究指出非正規金融拓寬了鄉鎮中小企業的融資渠道,滿足了被正規金融拒之門外的中小企業和農戶的融資需求,有助于解決產經營和生活中的風險與不確定性, 從而促進經濟的長。 (Calomiris& Rajaraman, 1998)則從相對充分信息和隱形抵押物品的角度闡述了非正規金融相對正規金融而言,在農村經濟增長中具有無可比擬的天然優勢。

相對國際方興未艾的非正式金融理論而言,國內的學術界對中國非正規金融的研究十分薄弱(張寧,2003)。 (朱信凱、劉剛, 2009)指出我國農村金融體制的主要特征呈現正規金融與非正規金融并存的二元化結構,正規金融的失靈為非正規金融的產生和發展提供了制度基礎。 (談儒勇, 2001)認為可將金融體系分割為正規金融和非正規金融兩部分。正規金融由監管部門正式登記, 被政府部門記載并管制的部分;非正式金融指金融業中未被登記、未被管制、未被記錄的部分(易秋霖、郭慧, 2003)。 相對正規金融而言,非正規金融具有運營成本低、擔保要求低、信息較對稱、靈活的激勵約束機制、抵押形式多樣等特點,是正規金融的有力補充(左臣明、馬九杰, 2005; 楊蓮娜,2005)。 關于金融發展與經濟增長的研究,(談儒勇,1999)仿照King 和Levine 的經驗分析方法,得出金融中介的發展與經濟增長顯著正相關。 (韓廷春,2001)的研究結論則想反,他認為金融發展的影響并不明顯,技術進步和制度創新才是促進經濟增長的決定因素。(林毅夫、孫希芳, 2005)指出非正規金融的存在能夠改進整個信貸市場的資金配置效率,從而促進經濟增長。 (吳勇, 2015; 丁明, 2010; 郭斌、 劉曼路,2002; 馬光榮、楊恩艷, 2011) 等人以農村中小企業融資與非正規金融的關系為切入點的研究非正規金融存在有利于農村經濟增長這一觀點。由于我國無法獲得非正規金融的規模的數據,關于非正規金融與經濟增長關系的計量研究一度停滯。 直到(郭沛, 2004)創造性的估算了中國農村非正規金融的規模,才將相關實證研究推進了一步。(張兵等, 2013)采用Logit 模型從信貸配給的角度分析了農村非正規金融市場需求主體的類型。 (樓裕勝, 2009)比較了農村正規金融和非正規金融對農村經濟增長的影響。 (胡宗義等,2014; 姚耀軍、陳德付, 2005)的研究指出非正規金融促進了農村居民收入水平的提高。 (向玲、 唐俊,2013; 顧國星, 2014; 阮素梅、陳靜, 2010)在全國層面,(姚佳, 2013)、(王鳳霞、 歐真真, 2010)、(劉慧,2012)等人在地方層面實證研究了農村非正規金融與農村經濟增長之間的關系。 綜合前人研究來看,當前對我國中西部特別是農牧區的非正規金融作用的相關研究欠缺,而農牧區的情況與全國農村普遍情況存在一定差異,不能一概而論。 本文以內蒙古自治區為例,研究當地非正規金融與經濟增長間的關系,可填補這一空缺。

2.理論模型構建

20 世紀30 年代, 柯布與道格拉斯提出了柯布-道格拉斯生產函數:其中Q 表示產出,K 和L 分別表示資本與勞動投入,和分別表示資本和勞動的產出彈性。結合本文研究,在生產函數中引入金融變量FINA(其中正規金融form_FINA,非正規金融info_FINA)和政府財政用于農林水事物的支出agri_EXP, 因變量用農林牧副漁業總產值rural_GAP 代替,得出包含金融變量的柯布-道格拉斯生產函數:

其中、和分別表示非正規金融、正規金融和財政支農的產出彈性,對上式兩邊同時取對數,可得:

令=, 則可得出本文研究非正規金融與農村經濟增長的理論模型。

三、實證分析

1.指標設計及數據說明

(1)農村金融發展水平指標。 當前我國的農村金融體制呈現正規金融與非正規金融并存的二元結構。因此需要區分兩者對農村經濟發展的影響,分別設立正規金融(form_FINA)和非正規金融(info_FINA)兩個自變量。 其中正規金融規模用農村貸款總額來替代,它等于農村個人投資來自正規金融的貸款加上農村個私企業來自正規金融的貸款之和;非正規金融金融的規模依據(郭沛, 2004)的方法估算得出。

(2)農村經濟增長指標。 本文用農林牧副漁的總產值(rural_GAP)來衡量農村經濟的增長水平。 采用的1993~2013 年度時間序列數據。

(3)控制變量指標。近年來,黨和國家對農業與農村發展問題十分重視,國家財政在農業領域的的支出也逐年遞增。政府財政支農對農村經濟的增長起著重要作用。因此本文選取政府財政用于農林水事務支出(agri_EXP)作為控制變量。

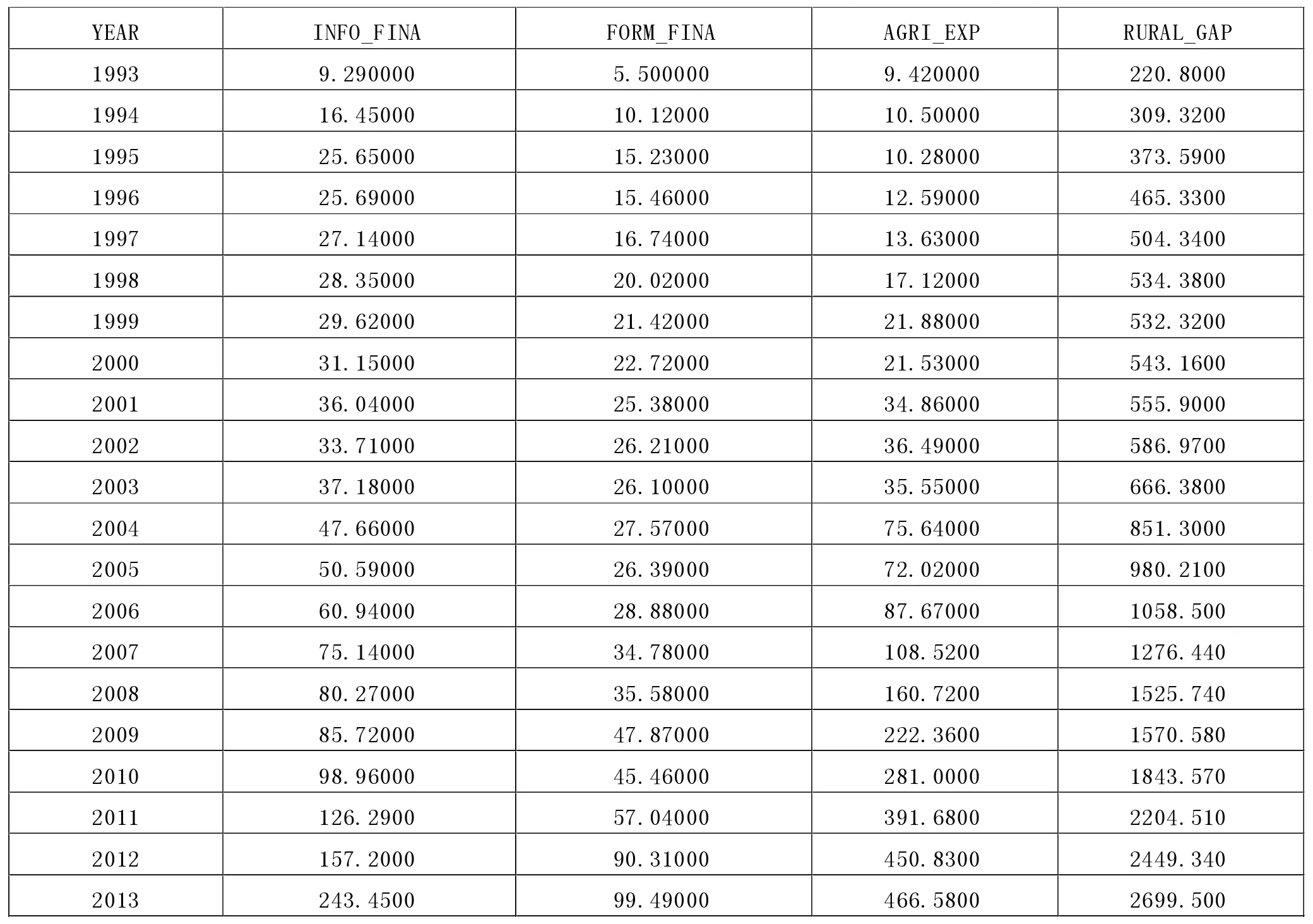

(4)數據來源。 本文研究農村非正規金融發展水平與農村經濟增長的關系, 采用了年度時間序列數據,樣本區間為1993~2013 年,原始數據來自《內蒙古統計年鑒》。其中在估算非正規金融規模時,內蒙古農村個私企業占全社會個私企業的比例數據來自“中經網統計數據庫”; 農村個人投資來自正規金融和非正規金融的比例依據相關學者對內蒙古的研究在(郭沛,2004)的基礎上有所調整,以適應農牧區農村的基本情況。 相關的數據見表1, 本文的數據分析借助Eviews8 軟件操作實現。

2.實證分析過程

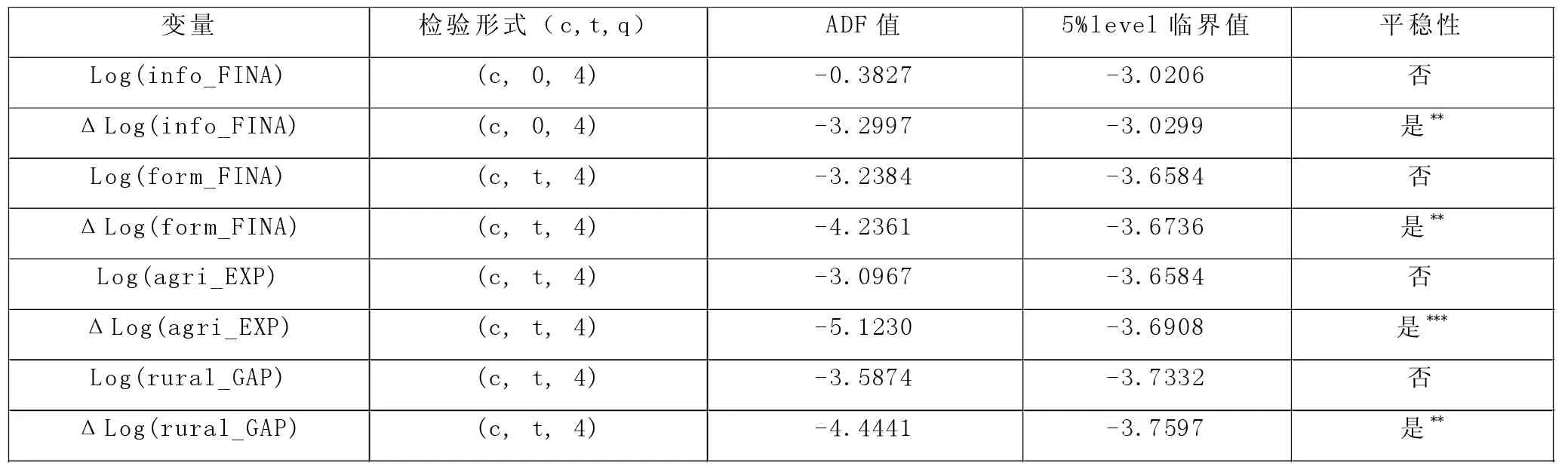

(1)單位根檢驗。 由于本文采用了1993~2013 年的時間序列數據,宏觀的隨機時間序列數據可能會收到隨機的或確定趨勢的影響,從而導致數據的非平穩性。若不事先考慮時間序列的平穩性而對非平穩序列進行線性回歸時,很可能出現“偽回歸”現象。因此,在進行線性回歸之前,需對時間序列數據進行平穩性檢驗。 本文采用的是ADF (Augmented Dickey-Fuller test)單位根檢驗。 檢驗結果如下表2 所示,可知所有變量原始數據的自然對數在5%的水平下都是非平穩的,但經過一階差分以后,所有變量在5%的水平下通過了平穩性檢驗,說明這些數據都是一階平穩序列,即一階單整I(1),滿足了協整檢驗的前提條件。

表1 1993~2013 內蒙古自治區農村金融發展與經濟增長指標數據

表2 變量的單位根檢驗

(2)協整檢驗。 協整關系指盡管各變量的時間序列本身是非平穩的, 但它們的線性組合卻是平穩的,協整分析就是確各變量之間的長期穩定的關系。本文采用Johansen 協整檢驗法,在VAR 系統下用極大似然估計多變量的協整關系。 進行Johansen 協整檢驗需確定滯后階數,根據滯后階數檢驗的結果,模型的最優滯后階數為4,那么Johansen 協整檢驗的最小滯后階數為3。 確定滯后期數后,根據Johansen 協整檢驗的結果顯示,在5%顯著性水平下,log(rural_GAP)、log(form_FINA)、log(info_FINA)、log(agri_EXP)變 量 之間至少存在2 個協整關系。由此,可得出協整方程為:

對上述線性模型的殘差進行單位根檢驗,進一步驗證了變量之間的協整關系。

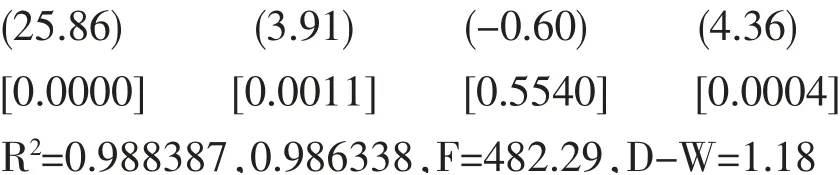

從估計的結果分析,模型的擬合度非常高,修正后的可決系數達0.9863, 說明在此線性回歸模型中,因變量變化的98.63%可由自變量的變化來解釋。 另外,除正規金融(form_FINA)外,其他變量的回歸系統都通過了1%的顯著性檢驗。從回歸系數的符號來看,非正規金融和政府財政支農都對農村經濟增長有促進作用;而正規金融發展反而不利于農村經濟增長,這與當前正規金融充當農村金融的“抽水機”的角色相符合。從長期來看,農村經濟增長對非正規金融的彈性為0.61,對財政支農的彈性為0.22, 即農村非正規金融規模每提高1%,農村經濟增長提高0.61;財政支農規模每提高1%,農村經濟增長提高0.22。由此可知,長期來看,在促進農村經濟增長的效率上,非正規金融甚至比政府財政支農還要高,這充分體現了農牧區鼓勵非正規金融發展的重要性和必要性。而對正規金融的對農村經濟增長的作用,還需要進一步規范正規金融支農、服務農業的職能,挖掘正規金融支持農村的潛力。

(3)Grange 因果關系檢驗。 協整檢驗結果表明,在1993~2013 年間,內蒙古自治區農村經濟增長與非正規金融之間存在長期穩定的均衡關系,但這種均衡關系是否構成因果關系,還有待進一步驗明。 本文采用Granger 因果關系檢驗法。 檢驗結果如表3。 在5%的顯著性水平下,正規金融、非正規金融都不是農村經濟增長的格蘭杰原因,僅在10%的顯著性水平下,財政支農規模才是促進農村經濟增長的格蘭杰原因。這說明在內蒙古自治區正規金融和非正規金融的發展并不是促進農村經濟增長的原因,這與目前金融發展促進經濟增長的主流觀點相背。 可能的解釋是:一方面,農村正規金融獲取渠道有限,農業銀行作為股份制銀行已大規模離開農村市場,農村信用社也逐漸向商業性銀行轉變,且貸款條件苛刻,審批手續繁瑣,普通農戶很少能從正規金融機構獲取貸款。 因此,正規金融發展沒能促進農村經濟增長,反而農村經濟增長是正規金融規模發展的促進因素, 農村經濟發展了,農村正規金融有更多的存款,這可從拒絕“農村經濟發展是正規金融發展的格蘭杰原因”的原假設中得以驗證,這也從另一角度驗證了當前農村正規金融充當農村金融“抽水機”角色的結論。 另一方面,由于國家對非正規金融的抑制政策,農村非正規金融發展對農村經濟增長的促進作用無法得以體現。無論正規還是非正規金融發展都沒起到促進農村經濟增長的作用,好在政府財政支農的效果是存在的,往后應在堅持加大財政支農力度的基礎上, 鼓勵非正規金融發展,規范正規金融服務三農的職能。

表3 Grange 因果關系檢驗結果

四、結論與建議

從以上實證分析結果可看出,1993~2013 年間,內蒙古自治區農村非正規金融發展、財政支農政策對農村經濟增長之間存在長期穩定的正向關系,且非正規金融發展對農村經濟增長的促進作用要更為明顯,而農村正規金融發展與農村經濟增長存在負向關系。這一結果至少包含了三個信息:第一,內蒙古自治區財政支農政策的效果已得以體現,政府財政支農促進了農村經濟增長;第二,在內蒙古自治區非正規金融發展在促進農村經濟增長問題上并不是一項效率低下的制度安排,反而它潛力巨大,如充分挖掘,可比財政支農的效果還要明顯;第三,內蒙古自治區正規金融發展并未滿足普通農戶、 中小企業的融資需求,反而加快了農村資金“離農化”,不利于農村經濟增長。

根據以上結論相應提出幾點建議。 第一,進一步加強財政支農力度;第二,政府可對非正規金融給予一定的政策支持,賦予其合法地位,放開市場準入管制,出臺相關法律法規,為非正規金融提供合法的生產空間。同時,將非正規金融納入金融監管體系,予以正確引導,充分挖掘其潛力,發揮其促進農村經濟增長積極作用。第三,調整和完善當前農村金融體系。一方面規范農村正規金融,主要有農業銀行、村鎮銀行、信用社等的服務職能,調控其投資農業的比例,確保農村正規金融真正投入到農業、農村發展之中;另一方面,要充分尊重非正規金融的自身優勢,充分利用正規金融與非正規金融的互補關系, 促進市場競爭,擴大農村地區金融整體服務規模, 提高農村金融效率。

[1]B esley,T.and Levenson,A.R.1996,The Role of Informal Finance in Household Capital Accumulation: Evidence From Taiwan,The Economic Journal:39-59.

[2]Calomiris, C. W. and Rajaraman, I., 1998, "The Role of Roscas: Lumpy Durables Or Event Insurance?", Journal of Development Economics, 56(1): 207-216.

[3]Geertz, C., 1962, "The Rotating Credit Association: A" Middle Rung" in Development",Economic Development and Cultural Change, 10(3):241-263.

[4]Ghosh, P., Mookherjee, D. and Ray, D., 2000, "Credit Rationing in Developing Countries: An Overview of the Theory", Readings in the Theory of Economic Development: 383-401.

[5]Hoff, K. and Stiglitz, J. E., 1990, "Introduction:Imperfect Information and Rural Credit Markets:Puzzles and Policy Perspectives", The World Bank Economic Review: 235-250.

[6]Joseph, A., 1934, "Schumpeter. The Theory of Economic Development", Harvard University Press.

[7]King, R. G. and Levine, R., 1993, "Finance and Growth: Schumpeter Might be Right", The Quarterly Journal of Economics: 717-737.

[8]Lucas, R. E., 1988, "On the Mechanics of Economic Development", Journal of Monetary Economics, 22(1): 3-42.

[9]Mckinnon, R. I., 1973, Money and Capital in Economic Development, Brookings Institution Press.

[10]Patrick, H. T., 1966, "Financial Development and Economic Growth in Underdeveloped Countries", Economic Development and Cultural Change: 174-189.

[11]Shaw, E. S., 1973, Financial Deepening in Economic Development, Oxford University Press New York, 270.

[12]Stiglitz, J. E., 1985, "Credit Markets and the Control of Capital", Journal of Money, Credit and Banking: 133-152.

[13]Stiglitz, J. E. and Weiss, A., 1981, "Credit Rationing in Markets with Imperfect Information",The American Economic Review: 393-410.

[14]Taylor, L., 1983, Structuralist Macroeconomics:Applicable Models for the Third World, Basic Books New York.

[15]Wang, E. C., 2000, "A Dynamic Two-Sector Model for Analyzing the Interrelation Between Financial Development and Industrial Growth",International Review of Economics & Finance, 9(3):223-241.

[16]丁明.民間金融與農村中小企業融資的互動機制分析[J].財經科學,2010, 03.

[17]顧國星.農村非正規金融與農村經濟增長-基于金融轉移視角[J].經濟研究導刊,2014,05.

[18]郭斌,劉曼路.民間金融與中小企業發展:對溫州的實證分析[J].經濟研究,2002,10.

[19]郭沛.中國農村非正規金融規模估算[J].中國農村觀察,2004,02.

[20]韓廷春.金融發展與經濟增長: 基于中國的實證分析[J].經濟科學,2004,03.

[21]胡宗義,劉燦,劉亦文.農村正規金融和非正規金融發展的農村居民收入效應研究[J].經濟地理,2014,12.

[22]林毅夫,孫希芳.信息、非正規金融與中小企業融資[J].經濟研究,2005, 07.

[23]劉慧.廣東省農村金融發展與農村經濟增長關系研究[D]暨南大學.

[24]樓裕勝.農村金融與非正規金融對農村經濟增長影響的比較研究[J]. 中南大學學報(社會科學版),2009,02.

[25]馬光榮,楊恩艷.社會網絡、非正規金融與創業[J].經濟研究2011,03.

[26]阮素梅,陳靜.非正規金融與我國農村經濟增長的實證分析[J],經濟問題,2010,12.

[27]談儒勇.中國金融發展和經濟增長關系的實證研究[J].經濟研究,1999,10.

[28]談儒勇.非正式金融批判的批判[J].甘肅社會科學,2001,01.

[29]王鳳霞,歐真真.農村非正規金融與農村經濟增長的實證分析--以江蘇省為例 [J]. 金融發展研究,2010,11.

[30]吳勇.農村中小企業信貸融資問題博弈分析[J].管理世界,2015,01.

[31]向玲,唐俊.非正規金融效應視角下農村經濟增長率研究[J]農業經濟,2013,08.

[32]楊蓮娜.當前農村非正式金融的運行狀況及發展前景[J]財經科學,2005,04.

[33]姚佳.甘肅省非正規金融發展與農村經濟增長的關系研究:理論模型與實證檢驗[J].蘭州學刊,2013,10.

[34]姚耀軍,陳德付.中國農村非正規金融的興起:理論及其實證研究[J].中國農村經濟2005, 08.

[35]易秋霖,郭慧.非正式金融探析[J].金融理論與實踐,2003,03.

[36]張兵,張寧,李丹,周明棟. 農村非正規金融市場需求主體分析--兼論新型農村金融機構的市場定位[J].南京農業大學學報(社會科學版),2013, 02.

[37]張寧.試論中國的非正式金融狀況及其對主流觀點的重大糾正[J].管理世界,2003, 03.

[38]朱信凱,劉剛.二元金融體制與農戶消費信貸選擇--對合會的解釋與分析[J].經濟研究2009,02.

[39]左臣明,馬九杰.正規金融與非正規金融關系研究綜述--增加農村金融供給的一個制度視角[J].河南金融管理干部學院學報,2005,06.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年14期)2022-09-15 01:44:56

今日農業(2021年21期)2022-01-12 06:32:04

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03