印度鋼鐵行業現狀分析

2015-01-10 10:04:03代銘玉

冶金經濟與管理 2015年4期

關鍵詞:印度

□ 代銘玉

印度鋼鐵行業現狀分析

□ 代銘玉

從印度的基本經濟狀況、鋼鐵工業布局、產量、需求、原材料、優劣勢等方面介紹和分析了印度鋼鐵行業和鋼鐵市場,以期讓決策者和研究人員對印度鋼鐵業有一個全面、系統的了解。

印度;鋼鐵工業布局;鋼鐵企業;產品結構;需求;進出口;原材料;優劣勢

編者按:2001年美國高盛公司將巴西、俄羅斯、印度和中國定義為“金磚四國”(BRIC),特指新興市場投資代表,2010年又將南非納入,成為“金磚五國”(BRICS)。在全球經濟放緩的環境下,新興市場成為帶領全球經濟發展的希望所在,投資者們紛紛把目光投向這些市場。配合行業重心向發展中國家轉移,與經濟發展高度相關的鋼鐵行業在新興市場中迎來了行業發展的黃金期。由于國情、地理條件、人口、工業基礎、消費比重、行業發展模式種種因素的不同,不同市場的鋼鐵行業表現出不同的特質。本刊于2015年第二期開始,陸續刊登了“新興市場鋼鐵行業專題”系列文章,從各國基本經濟狀況、鋼鐵工業布局、鋼鐵生產、需求、進出口、原材料、鋼鐵行業特點和優劣勢等方面分析了這些新興市場的鋼鐵行業現狀。由于南非鋼鐵行業資料較少,本系列文章主要分析巴西、俄羅斯和印度三國的鋼鐵行業,希望有助于行業研究人員對這些重點新興市場的鋼鐵行業有一個全面、系統的了解。本期刊登第三篇《印度鋼鐵行業現狀分析》。

一、印度的基本經濟狀況

印度是2013年世界第十大經濟體,亞洲第三大經濟體。人口12.33億。2013年,GDP為18 770億美元,人均GDP為679.05美元。雖然GDP總值較大,但由于人口多,人均GDP低,世界銀行仍將印度歸類為貧困國家。與其他金磚國家相比,印度的人均GDP和城鎮化率低,但GDP增速較快,見表1。

表1 印度、巴西和俄羅斯GDP與城鎮化率比較

二、印度鋼鐵工業布局和主要鋼鐵企業

印度的粗鋼產能大部分分布在鐵礦石富集的奧里薩邦、加爾克漢德邦和恰蒂斯加爾邦(見圖1)。印度鋼鐵工業生產布局的基本特點可歸納為兩點:一是以大型鋼鐵聯合企業為骨干,近年來中、小型電爐鋼廠發展較快;二是內陸建廠,分布集中,接近原料、燃料產地和主要消費區。

圖1 印度的鋼鐵工業分布

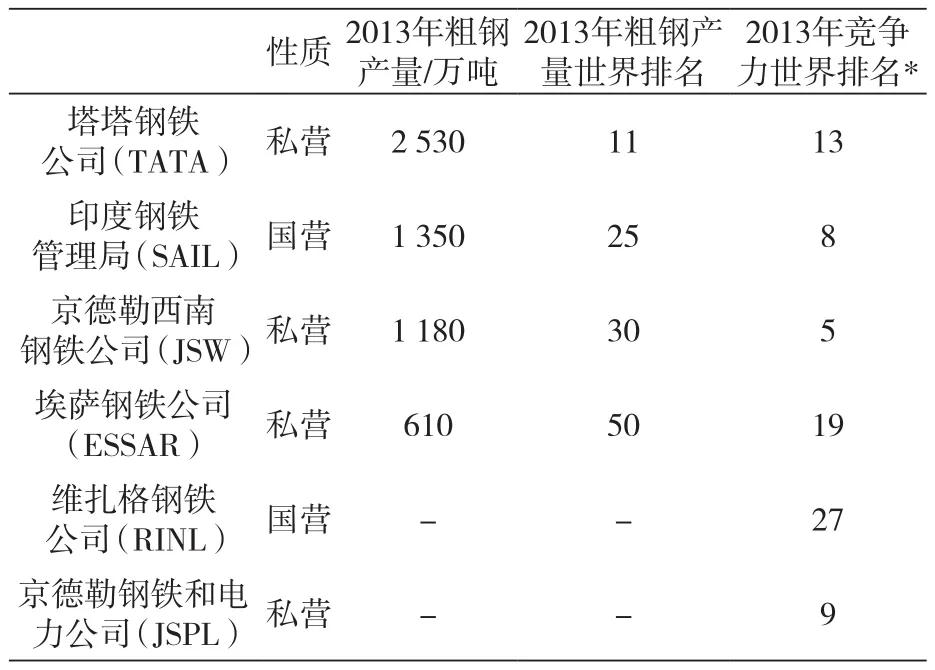

印度在扶持國營企業的同時也鼓勵私營,因此印度鋼鐵企業呈現出私營企業和國營企業共同發展的態勢。印度主要鋼鐵企業情況見表2。

表2 印度的主要鋼鐵企業

印度的板材市場被除RINL之外的5家主要鋼鐵企業所壟斷,長材市場則有數百家小型鋼鐵生產商參與。印度在20世紀90年代初的經濟改革中采取了取消對私營企業大規模新增產能等的限制等鋼鐵行業改革措施,大量私營小企業進入鋼鐵行業,這些私營小企業主要用電爐和感應爐進行生產。伴隨私營企業產能的擴張,印度鋼鐵產能集中度持續下降。

根據世界鋼動態公司世界鋼鐵企業競爭力排名評價標準,可以發現印度鋼鐵企業的優勢在于產能擴張能力強、位于高速增長市場、加工成本低以及鐵礦石和勞動力成本低。

三、鋼鐵產品生產結構

1.粗鋼產量

伴隨印度經濟的高速發展,受國內需求增長的支撐, 2008—2013年印度粗鋼產量以6.7%的平均速度保持增長,見表3。

表3 2008一2013年印度的粗鋼產量

2.生產工藝

印度粗鋼產量的增長大部分來自于電爐產量的增長,尤其是感應爐產量,在2012/2013財年占到了粗鋼產量的68.3%(見表4)。印度的電爐與轉爐產量比例與全球水平呈現出相反的發展態勢。這是因為印度焦煤不足,粗鋼生產以電爐工業為主,特別是民營鋼鐵企業大都采用電爐冶煉技術。尤其是在20世紀90年代初,印度進行經濟改革,逐步放開對鋼鐵產業的管制,國內鋼鐵消費和出口迅速增加,私營企業產能迅速擴張,特別是大量使用電弧爐生產粗鋼的小規模生產者進入到鋼鐵產業,彌補了主要生產者供給不足留下的缺口。

表4 2013年世界和印度粗鋼產量按生產工藝劃分

四、用鋼需求

1.鋼材消費行業比重

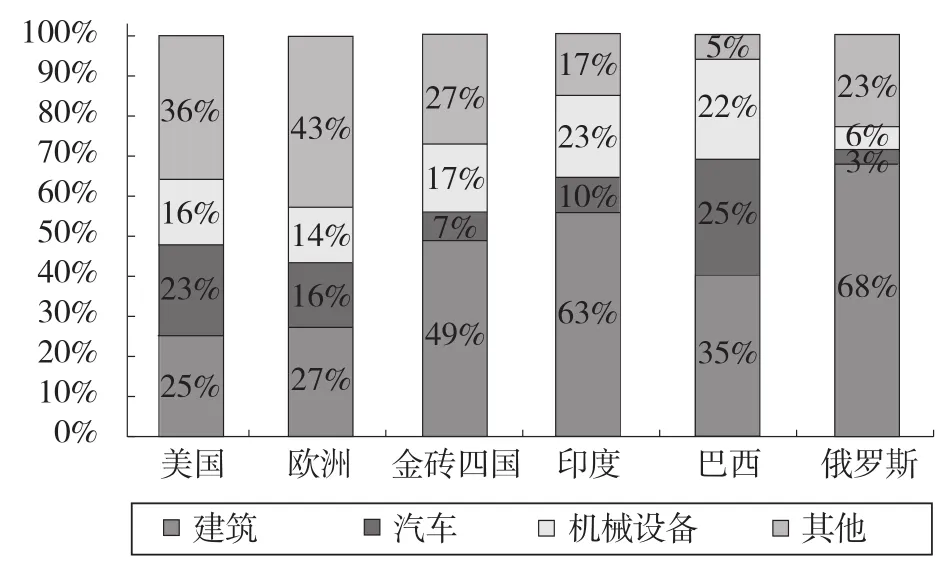

圖2是2012年發達國家與新興市場國家的鋼材消費行業比重。一個明顯區別是新興國家的建筑行業消費比重大,印度和俄羅斯尤其明顯。

圖2 2012年發達國家和新興市場鋼材消費行業比重比較

基礎設施建設是印度最大的鋼材消費行業,占2012財年印度鋼材總消費量的63%。考慮到過去10年中,建筑和基礎設施建設活動的飄漲以及該行業大量的鋼材消費量,這一比重是非常自然的結果。工程和制造行業是印度第二大鋼材消費行業,占總消費量的22%。其次是汽車、包裝和其他交通設備行業。

2.鋼材表觀消費量及預測

2013年,印度人均年鋼材消費量為58kg,世界人均鋼材消費量平均水平為225kg,發達國家水平則高于300kg (見圖3)。因此,印度人均鋼材消費量還有很大提升空間。

圖3 2013年俄羅斯、巴西和印度的人均鋼材消費量

印度人口多,人均鋼材消費量低,工業化、城鎮化尚未完成。未來印度進一步的工業化要求其通過發展第二產業提高國民收入,加強對鋼鐵上下游的投資,大力發展交通運輸、倉儲等生產性服務業,促進基礎設施建設,從生產和需求兩方面推動印度鋼鐵工業擴大生產規模,拉動印度鋼鐵產量的增長。因此,印度的鋼材消費量有很大的增長潛力。印度的“十二五”(2012—2017)規劃計劃基礎設施建設投資以14.5%的復合年增長率增長。預計2012—2021年生產資料和耐用消費品的需求將以7.5%~8%的速度增長,汽車行業將以11.5%~12.5%的速度增長。

國際鋼協預測,至2020/2021財年,印度的人均GDP將以8%的平均速度增長,人均鋼材消費量的增長趨勢與GDP相同(見圖4)。預計2016財年鋼材消費量較2011財年增長約50%,2020財年鋼材消費量將在2011財年消費量的基礎上翻番。受基礎設施建設、汽車和耐用消費品需求增長的推動,長期來看鋼材消費需求將保持大于5%的強勁增長。

圖4 印度人均鋼材消費量及人均GDP預測

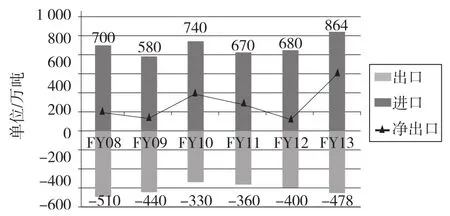

五、印度鋼材進出口

由于鋼材消費量超過產量供應,印度從2007/2008財年成為鋼材凈進口國。詳見圖5。

圖5 印度鋼材進出口量

1.進口情況

印度鋼材進口量約占國內消費量的9%左右。據印度鋼鐵部統計,2012/2013財年印度進口鋼材863.61萬噸,同比增長26.85%。其中,進口半成品材76.8萬噸,同比增加3.4%;進口成品材786.81萬噸,同比增長29.72%。見圖6。

圖6 2011一2013年印度鋼材進口情況

2012/2013財年印度成品材進口量占鋼材進口總量的92%,其中成品材進口前5大品種占75%,見圖7。

圖7 2012/2013財年印度進口鋼材品種結構(單位/萬噸)

2.出口情況

據印度鋼鐵部統計,2012/2013財年印度出口鋼材478.4萬噸,同比增長64.3%,占國內鋼材總產量的6.5%。其中,出口半成品材(鋼錠和鋼坯)14.4萬噸,同比減少28.4%;出口成品材464萬噸,同比增長71.4%。見圖8。

圖8 2010/2011一2012/2013年印度鋼材出口情況

2012/2013財年印度成品材出口量占鋼材出口總量的97%。成品材出口前5大品種占鋼材出口總量的86%,具體品種和出口量見圖9。

圖9 印度2012/2013年出口鋼材品種結構(單位/萬噸)

六、原材料

印度是岡瓦那古大陸的一部分,與澳大利亞、非洲和南美洲相似,擁有豐富的礦產資源。印度生產87種礦產,其中4種燃料礦、11種金屬礦、52種非金屬礦(工業用)。印度的煤、鉻和鋅資源位居全球第三;礬土資源位居全球第五;鐵礦石資源位居全球第六。

1.鐵礦石

印度有豐富的高品位鐵礦石資源,鐵礦石原礦儲量70億噸,平均鐵品位64%,含鐵量儲量為45億噸。印度79%的高品位鐵礦石儲量都集中在奧里薩邦、加爾克漢德邦和恰蒂斯加爾邦。詳見圖10和表5、表6。

圖10 印度的鐵礦石資源分布

表5 印度鐵礦石儲量統計

表6 印度鐵礦石品種儲量

印度高品位鐵礦石資源主要位于奧里薩邦、加爾克漢邦和恰蒂斯加爾邦,但這些地區鐵礦石資源分配困難,礦山土地成本上升。與澳大利亞、巴西和南非相比,印度運力不足提升了鐵礦石的供應成本。

印度的塊礦和粉礦足以滿足國內鐵礦石需求。印度新增的鐵礦石需求還能由低品位磁鐵礦生產球團來補充。印度礦業部門預計,現有高品位赤鐵礦資源可供開采購15~20年。

由于煉鐵企業更愿意用塊礦和燒結礦,因此印度有大量的低等級粉礦和泥礦積存下來。為了節約高等級塊礦和利用大量積存和新生產的低等級粉礦和泥礦,目前印度大力發展選礦和鐵礦制粒技術。印度很多大型鋼鐵公司和鐵礦石生產商都在建設球團礦廠。同時,利用粉礦制造燒結礦的技術得到大力發展。鋼廠的重點工作從使用塊礦轉為更好地利用粉礦。

2.煤炭

印度有著龐大儲量的煤炭資源,是排在中國和美國之后的全球第三大煤炭生產國。但是印度焦煤儲量為531億噸,只占印度煤炭總儲量的19%,絕大多數焦煤質量較差,并不適合于煉鋼,這已經成為影響印度鋼鐵工業的軟肋。印度的煤炭資源分布見圖11,煤炭儲量見表7。

圖11 印度的煤炭資源分布

表7 印度煤炭儲量

印度大部分煤炭儲量都含有高灰分,不適合煉鋼生產。因此,印度鋼廠優先采用電爐工藝,特別是民營鋼鐵企業。印度直接還原鐵生產商一般使用非煉焦煤作為還原劑。

印度通過開發技術來減少對煉焦煤的依賴。這些技術包括:減少焦炭消耗的技術,主要是噴吹煤粉技術;在焦爐中使用更多半焦煤和無焦煤含量的混合料;用含碳物質生產合成焦炭;使用無焦煤的替代性煉鐵技術,如Corex、Finex等;利用無焦煤氣化生產合成氣,用于氣基海綿鐵生產以及高爐和發電廠的輔助燃料。

印度煤炭工業的發展受采礦效率低下、煤炭質量不高和運輸不足等因素影響,不能滿足生產需求,印度超過50%的主焦煤需要進口。印度的主焦煤進口主要來自澳大利亞和美國。近幾年,印度煉焦煤進口量逐年上升,預計到2020年進口量將增加到目前的兩倍,達到1.09億噸(見圖12)。此外,印度每年有3 100萬噸的焦炭需求,約1/3從中國進口。同時,印度主要鋼鐵企業也積極收購海外煉焦煤礦山以增加對優勢焦煤的掌控,印度、中國和韓國在非洲的礦產資源爭奪日趨激烈。印度鋼企正活躍在非洲,尋求對煤和鐵礦等資源的收購和開發。

圖12 印度的煉焦煤進口量

3.印度的原材料行業現狀和政策

印度對進口煉焦煤的依賴持續增長。國內煉焦煤的產量和質量不足以滿足鋼鐵行業的需求。在鐵礦石方面,印度的環境法規越來越嚴格,嚴厲打擊非法礦業,同時開設新礦的步伐放緩,使印度鐵礦石供應量受到擠壓。印度現在面臨的挑戰:一是如何推進國內鐵礦石和煤炭這些關鍵原材料資源的開發;二是如何從國外獲取關鍵原材料礦業資產;三是如何高效利用原材料資源。

針對印度原材料的現狀,印度政府采取了以下政策措施:政府通過允許更多的私營礦業(無論是本國的還是外國的)參與來擴充礦業基地;在鐵礦石行業,目前的政策允許100%私人投資控股;給予鐵礦石探礦優先政策,以促進提高鐵礦石儲量;對礦業和采礦特許權發放進行新的立法,通過透明和有時間限制的機制來加快與合理化采礦特許權的發放流程;礦業立法的重點傾向于為建設了附加價值企業(包括鋼廠)的申請者頒發采礦許可;鼓勵低等級礦和粉礦的精選,以使低等級鐵礦和粉礦能夠被國內鋼鐵企業利用;鼓勵煤炭洗選廠升級改造和擴大產能,促進國內煉焦煤產量大幅提升;鼓勵私營企業和國營企業收購國外鐵礦石和煤炭資產。

七、印度鋼鐵行業的優劣勢分析

印度鋼鐵行業的優劣勢分析見表8。

表8 印度鋼鐵行業的優劣勢

印度目前已經是全球第四大粗鋼生產國,有望在2015年成為全球第二大鋼鐵生產國。低成本的人力資源和豐富的礦產資源使印度在全球范圍內具有競爭力。印度未來進一步的工業化,要求其通過大力發展本國第二產業來提高國民收入水平,從而進一步拉動印度鋼鐵行業的發展。

[1]袁文.印度鋼鐵工業中長期展望[J].冶金管理,2010(3).

[2]國際鋼協.India Steel Vision 2020[EB/OL].http://www.worldsteel.org,2012.

[3]印度鋼鐵部網站信息[EB/OL].http://steel.nic.in.

[4]印度礦業局網站信息[EB/OL].http://mines.nic.in.

(作者單位:武漢鋼鐵(集團)公司研究院,湖北武漢430080)

F407.3

A

1002-1779 (2015) 04-0007-06

猜你喜歡

中外文摘(2021年23期)2021-12-29 03:54:04

英語文摘(2021年7期)2021-08-14 02:36:28

幼兒100(2021年8期)2021-04-10 05:39:44

數學大王·趣味邏輯(2020年10期)2020-10-20 06:20:01

中國化肥信息(2018年4期)2018-08-23 09:11:18

中外文摘(2017年21期)2017-11-02 01:50:04

華人時刊(2017年19期)2017-02-03 02:51:37

青年文學(2015年1期)2015-10-24 03:27:18

海峽姐妹(2015年5期)2015-02-27 15:11:02

環球時報(2015-01-21)2015-01-21 01:38:52