寶鋼與POSCO在《財富》世界500強中排名、規模能力和盈利能力比較分析

2015-01-10 10:04:08李國團

冶金經濟與管理 2015年4期

關鍵詞:利潤

□ 李國團

寶鋼與POSCO在《財富》世界500強中排名、規模能力和盈利能力比較分析

□ 李國團

《財富》世界500強排行榜是衡量全球大型公司的最著名、最權威的榜單。POSCO和寶鋼均為全球最具競爭力的鋼鐵企業之一,衡量雙方在《財富》世界500強的排名、規模能力和盈利能力方面具有非常重要的現實意義。對2003—2013年POSCO和寶鋼在《財富》世界500強排行榜中的排名、營業收入、利潤、資產、股東權益、利潤率、總資產報酬率和凈資產收益率等指標進行了分析比較,以此來揭示兩家公司之間的差距,明確趕超的方向。

《財富》;世界500強;寶鋼;POSCO;排名;規模能力;盈利能力

《財富》世界500強排行榜是衡量全球大型公司的最著名、最權威的榜單,被譽為“終極榜單”,由《財富》雜志每年發布一次。2004年7月12日,《財富》雜志公布了2003年世界500強企業排名,寶鋼集團(以下簡稱:寶鋼)以2003年營業收入1 204億元人民幣(折合145.48億美元)居第372位,成為中國競爭性行業和制造業中首批躋身世界500強的企業。此后,寶鋼連續進入《財富》世界500強排行榜,至2015年已連續11年上榜。

POSCO和寶鋼均為全球最具競爭力的鋼鐵企業之一,因此衡量雙方在《財富》世界500強的排名、規模能力和盈利能力具有非常重要的現實意義。為比較POSCO和寶鋼的規模能力和盈利能力,筆者從財富網站搜集了2003—2013年POSCO和寶鋼在《財富》世界500強排行榜中的排名、營業收入、利潤、資產和股東權益等數據,并據此計算出2003—2013年POSCO和寶鋼的利潤率、總資產報酬率和凈資產收益率等指標,通過這些指標的對比,剖析這兩家公司之間的差距。

一、排名情況

自寶鋼2003年首次進入世界500強至今, POSCO和寶鋼的排名變動趨勢基本保持一致,只有2013年例外。2013年,POSCO同比下降10位,而寶鋼同比上升11位,雙方的變動趨勢出現了相反的情況。

寶鋼的排名一直落后于POSCO。2003年,寶鋼首次進入世界500強時,與POSCO的排名相差11位,此后與POSCO的差距開始擴大,2006年與POSCO相差63位,這也是寶鋼進入世界500強以來與POSCO差距最大的一年。2007年,雙方的差距開始收窄,2008年全球金融危機爆發后,2009年POSCO和寶鋼的排名都急速下降,由于POSCO下降的名次比寶鋼多,致使雙方2009年的排名最為接近,寶鋼和POSCO僅相差4位。2010年,由于POSCO收購了大宇國際,因此寶鋼與POSCO的差距再次擴大, 2013年由于雙方的變動趨勢相反,因此差距開始收窄。2003—2013年,POSCO的排名于2004年“破三進二”,而于隨后的2005年寶鋼也實現了“破三進二”;POSCO于2008年“破二進一”,而寶鋼于2011年也實現了“破二進一”,比POSCO晚了3年。見表1、圖1。

表1 2003一2013年POSCO和寶鋼在《財富》世界500強排名情況

圖1 POSCO和寶鋼2003一2013年在《財富》世界500強排行榜排名情況

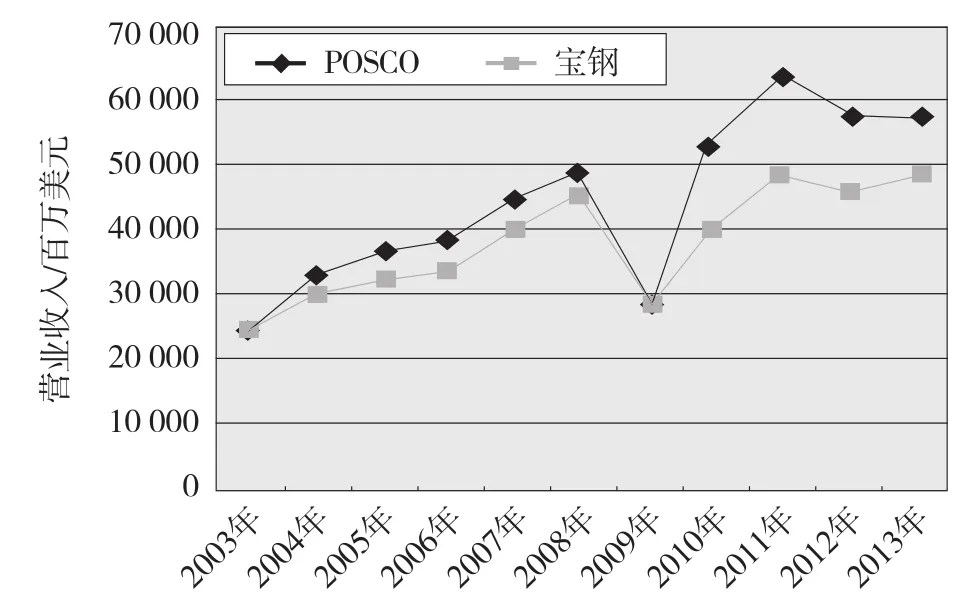

二、營業收入比較

從表2和圖2看出,自寶鋼2003年首次進入世界500強至今,寶鋼的營業收入一直低于POSCO。2009年,寶鋼與POSCO的營業收入差距最小,僅相差2.917億美元。2011年,POSCO與寶鋼的營業收入差距最大,相差133.136億美元。如果按倍數(POSCO營業收入/寶鋼營業收入)計算:2009年,POSCO與寶鋼的營業收入差距最小,POSCO是寶鋼的1.01倍;2010年,寶鋼與POSCO的營業收入差距最大,POSCO是寶鋼的1.30倍。2003—2013年,POSCO營業收入平均增長率為14.24%,較寶鋼的12.98%高出1.26個百分點。

表2 2003一2013年POSCO和寶鋼營業收入比較表 單位/百萬美元

圖2 2003一2013年POSCO和寶鋼營業收入比較

三、利潤比較

從表3和圖3看出,自2003年寶鋼首次進入世界500強至今,寶鋼的利潤一直低于POSCO。2013年,POSCO與寶鋼的利潤差距最小,僅相差3.325億美元,主要是由于2013年POSCO利潤與2012年相比出現大幅度下滑,而2013年寶鋼利潤與2012年相比小幅上升所致。2005年,POSCO與寶鋼的利潤差距最大,相差25.212億美元。如果按倍數(POSCO利潤/寶鋼利潤)看:2007年POSCO與寶鋼的利潤差距最小,POSCO是寶鋼的1.34倍;2005年,POSCO與寶鋼的利潤差距最大,POSCO是寶鋼的2.81倍。2003—2013年POSCO利潤平均增長率為-2.83%,較寶鋼低2.6個百分點,主要是由于2003年POSCO利潤基數較高,而2013年利潤與2012年相比出現大幅度下滑,寶鋼2003年利潤基數較低,而2013年利潤與2012年相比小幅上升所致。

表3 2003一2013年POSCO和寶鋼利潤比較 單位/百萬美元

圖3 2003一2013年POSCO和寶鋼利潤比較

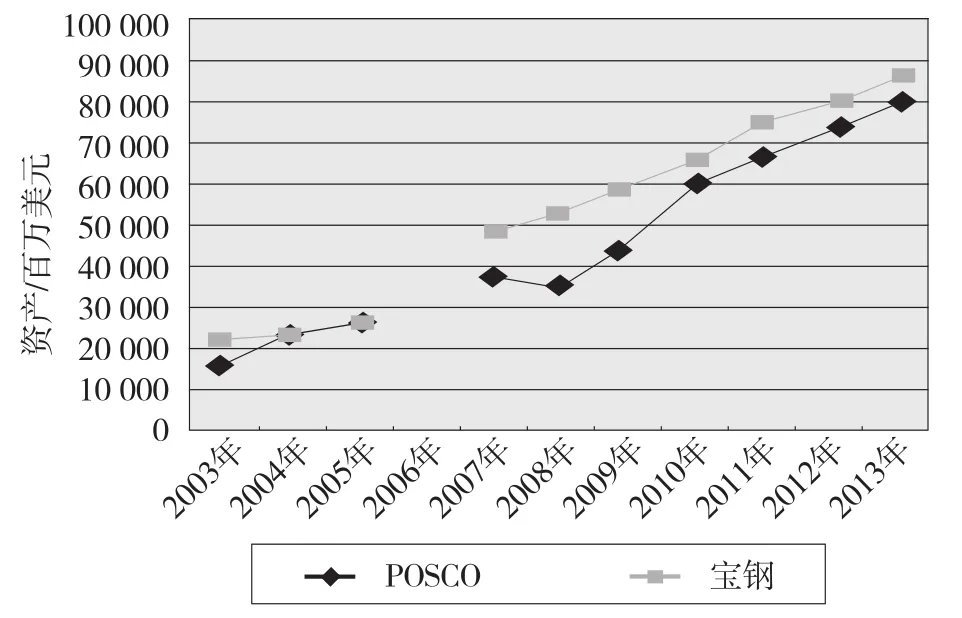

四、資產比較

從表4和圖4看出,自2003年寶鋼首次進入世界500強至今,除2005年寶鋼的資產比POSCO少6.889億美元外,其余年份(2006年數據空缺)寶鋼的資產均多于POSCO。2009年,二者差距最大,寶鋼的資產比POSCO高156.471億美元。

雖然寶鋼的資產絕大多數年份高于POSCO,但2003—2013年資產平均增長率卻低于POSCO。

2003—2013年,POSCO資產平均增長率為16.47%,較寶鋼的15.23%高1.24個百分點。

表4 2003一2013年POSCO和寶鋼資產比較 單位/百萬美元

圖4 2003一2013年POSCO和寶鋼資產比較

五、股東權益比較

從表5和圖5看出,自2003年寶鋼首次進入世界500強至今,2004年、2012年和2013年寶鋼的股東權益低于POSCO,其余年份(2005年和2006年數據空缺)寶鋼的股東權益均高于POSCO。其中,2004年寶鋼的股東權益比POSCO低25.717億美元,2008年寶鋼的股東權益比POSCO高51.381億美元。雖然寶鋼的股東權益絕大多數年份高于POSCO,但2003—2013年股東權益平均增長率卻低于POSCO。2003—2013年POSCO股東權益平均增長率為13.87%,較寶鋼的12.83%高1.04個百分點。

表5 2003一2013年POSCO和寶鋼股東權益比較 單位/百萬美元

圖5 2003一2013年POSCO和寶鋼股東權益比較

此外,從表4和表5看出,雖然2004年、2012年和2013年寶鋼的資產高于POSCO,但股東權益低于POSCO;其余年份(2005年和2006年數據不全),雖然寶鋼的資產高出POSCO許多,但寶鋼的股東權益并未同幅度地高出POSCO許多。這說明,寶鋼的資產之所以高出POSCO許多,主要是由于寶鋼的負債高出POSCO許多造成的,2003—2013年POSCO和寶鋼的負債比較情況見表6和圖6。

表6 2003一2013年POSCO和寶鋼負債比較 單位/百萬美元

圖6 2003一2013年POSCO和寶鋼負債比較

六、利潤率比較

從表7和圖7看出,自寶鋼2003年首次進入世界500強至今,寶鋼的利潤率一直低于POSCO。2003—2013年, POSCO利潤率最高為15.91%,出現在2004年,寶鋼利潤率最高為9.55%,出現在2007年;POSCO利潤率最低為2.22%,出現在2013年,寶鋼利潤率最低為1.88%,同樣出現在2013年,反映出近年來鋼鐵行業已進入微利時代,面臨的生存環境非常惡劣。2013年,寶鋼與POSCO的利潤率差距最小,僅相差0.35個百分點。2005年,寶鋼與POSCO的利潤率差距最大,相差8.76個百分點。

表7 2003一2013年POSCO和寶鋼利潤率比較

圖7 2003一2013年POSCO和寶鋼利潤率比較

七、總資產報酬率比較

從表8和圖8看出,自寶鋼2003年首次進入世界500強至今,寶鋼的總資產報酬率一直低于POSCO(2006年數據空缺)。2003—2013年,POSCO總資產報酬率最高為14.39%,出現在2005年,寶鋼總資產報酬率最高為6.56%,出現在2004年;POSCO總資產報酬率最低為1.57%,出現在2013年,寶鋼總資產報酬率最低為1.08%,同樣出現在2013年。

通過對2003—2013年POSCO和寶鋼總資產報酬對比可知,2013年,寶鋼與POSCO的總資產報酬率差距最小,僅相差0.49個百分點。2005年,寶鋼與POSCO的總資產報酬率差距最大,相差9.13個百分點。詳見表8、圖8。

表8 2003一2013年POSCO和寶鋼總資產報酬率比較

圖8 2003一2013年POSCO和寶鋼總資產報酬率比較

八、凈資產收益率比較

從表9和圖9看出,自2003年寶鋼首次進入世界500強至今,寶鋼的凈資產收益率一直低于POSCO(2005年和2006年數據空缺)。2003—2013年,POSCO凈資產收益率最高為21.44%,出現在2004年,寶鋼凈資產收益率最高為11.86%,出現在2004年;POSCO凈資產收益率最低為3.16%,出現在2013年,寶鋼凈資產收益率最低為2.47%,出現在2013年。2013年,寶鋼與POSCO的凈資產收益率差距最小,僅相差0.69個百分點。2008年,寶鋼與POSCO的凈資產收益率差距最大,相差9.60個百分點。

表9 2003一2013年POSCO和寶鋼凈資產收益率比較

圖9 2003一2013年POSCO和寶鋼凈資產收益率比較

九、結束語

綜上所述,自2003年寶鋼首次進入世界500強至今,從排名看,寶鋼的排名一直落后于POSCO;從規模能力看,寶鋼的營業收入一直低于POSCO,寶鋼的資產、股東權益絕大多數年份高于POSCO,寶鋼的負債一直高于POSCO (2005年和2006年數據空缺),寶鋼的資產之所以高出POSCO許多,主要是由于寶鋼的負債高出POSCO許多造成的;從盈利能力看,寶鋼的利潤、利潤率、總資產報酬率和凈資產收益率一直低于POSCO。因此,采取各種措施提高利潤,增強企業的盈利能力,進一步縮短與POSCO的差距,是寶鋼未來的努力方向。

[1]Fortune[EB/OL].http://fortune.com/,2014-10-08.

(作者單位:寶山鋼鐵股份有限公司研究院情報中心,上海201900)

F275

A

1002-1779 (2015) 04-0023-05

猜你喜歡

今日農業(2021年14期)2021-11-25 23:57:29

當代水產(2021年4期)2021-07-20 08:10:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

建材發展導向(2019年10期)2019-08-24 06:26:16

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:46

中國船檢(2017年3期)2017-05-18 11:33:14

湖南農業(2016年3期)2016-06-05 09:37:36

福建質量管理(2016年3期)2016-03-22 03:01:59

現代企業(2015年2期)2015-02-28 18:45:07