我國不銹鋼市場分析

2015-01-10 10:04:12李凌云

冶金經濟與管理 2015年4期

關鍵詞:不銹鋼

□ 李凌云

我國不銹鋼市場分析

□ 李凌云

概要介紹了世界不銹鋼市場形勢,并重點從不銹鋼生產量、進出口量、表觀消費量等幾個方面介紹和分析了中國不銹鋼市場現狀特點,并對不銹鋼市場未來走向做出了預測,為國內不銹鋼生產提供了重要參考意見。

不銹鋼;生產量;進出口量;表觀消費量

一、世界不銹鋼市場形勢分析

根據國際不銹鋼論壇發布的統計數據顯示,2014年全球不銹鋼粗鋼產量達到4 170萬噸,同比增長8.3%。作為全球最大的不銹鋼生產國,中國2014年不銹鋼粗鋼產量同比增幅高達14.3%,達到2 169萬噸,占全球總產量的比重為52.0%。亞洲其他國家不銹鋼粗鋼產量同比略增長0.6%,達到930萬噸。2014年,美洲的不銹鋼粗鋼產量也呈現出顯著增長勢頭,達到280萬噸,同比增長14.6%,增幅居全球首位。西歐和非洲的不銹鋼粗鋼產量同比增長1.0%,達到760萬噸。盡管中東歐國家不銹鋼粗鋼產量出現了6.3%的下滑,降至28萬噸,但由于其在全球所占的比重極其微小,因此對全球不銹鋼產量的影響并不大。1990—2014年世界不銹鋼粗鋼產量變化情況見圖1所示。

圖1 1990一2014年世界不銹鋼產量變化情況

據匯豐銀行預測,2015年全球不銹鋼產量將同比增長4.0%,2016年將增長4.1%,中國將成為全球不銹鋼市場供應增長的主要推動力,并且隨著中國經濟增長和不銹鋼消費強度的增加,中國國內的不銹鋼需求也將繼續呈擴張趨勢。

匯豐銀行在其最新報告中稱,2013—2018年,全球不銹鋼需求預計年均復合增長率將達到4.6%,中國不銹鋼需求將表現出強勁增長的勢頭,年均復合增長率將達到6.6%。

二、中國不銹鋼市場現狀

1.不銹鋼產能及生產情況

據不完全統計,2013年全國不銹鋼粗鋼產能已達2 600萬噸。2014年,產能將繼續釋放,至2015年不銹鋼粗鋼產能將超過2 800萬噸。。

國內的不銹鋼生產企業主要分為兩類:以太鋼、寶鋼為代表的大型骨干不銹鋼企業,以青山控股集團、福建吳航為代表的民營不銹鋼企業。

在品種上,大型骨干不銹鋼企業具備較高的裝備技術水平,成為國內不銹鋼板材市場的主導,主要生產300系和400系不銹鋼,幾乎不生產200系不銹鋼;而民營企業占據了棒材、線材、無縫鋼管、窄帶鋼以及大部分型材、鋼絲市場,主要生產200系和300系不銹鋼,由于裝備和技術水平的限制,400系產品產量十分有限。

(1)不銹鋼粗鋼產量

根據中國特鋼協會不銹鋼分會(CSSC)的統計數據,2014年中國不銹鋼粗鋼產量為2 169.2萬噸,同比增長14.27%。2004—2014年,我國不銹鋼粗鋼產量增長了6.1倍,年均增長21.7%。見圖2。

圖2 2004一2014年我國不銹鋼粗鋼產量

2014年,中國不銹鋼粗鋼產量為2 169.2萬噸,其中, Cr-Ni鉻鎳鋼(300系)1 086.5萬噸,同比增加109.4萬噸,增長11.20%,所占份額為50.09%,同比降低了1.38個百分點;Cr鉻鋼(400系)445.7萬噸,同比增加50.6萬噸,增長了12.82%,所占份額為20.55%,同比降低0.26個百分點;Cr-Mn鉻錳鋼(200系,包括部分不符合國家標準的產品) 637.0萬噸,同比增加了110.8萬噸,增長了21.05%,所占份額為29.37%,同比增加了1.64個百分點。2007—2014年國內不銹鋼分品種構成見圖3。

圖3 2007一2014年國內不銹鋼分品種構成

從近年國內不銹鋼鋼種占比(見圖4)來看,200系產品占比曾經一度超越300系,2008年達到峰值,占比達到52%,從2010年起200系產品占比退居300系之后,在28%~39%之間波動,近2年來,占比低于30%;300系產品占比最低年份為2008年,為32%,隨后各年占比穩步提升,從2010年后又成為第一大品種,其占比近2年穩定在50%左右;400系產品占比相對穩定,占比在16%~28%波動,近4年占比基本維持在20%左右。

圖4 我國不銹鋼鋼種占比變化情況

(2)不銹鋼鋼材產量

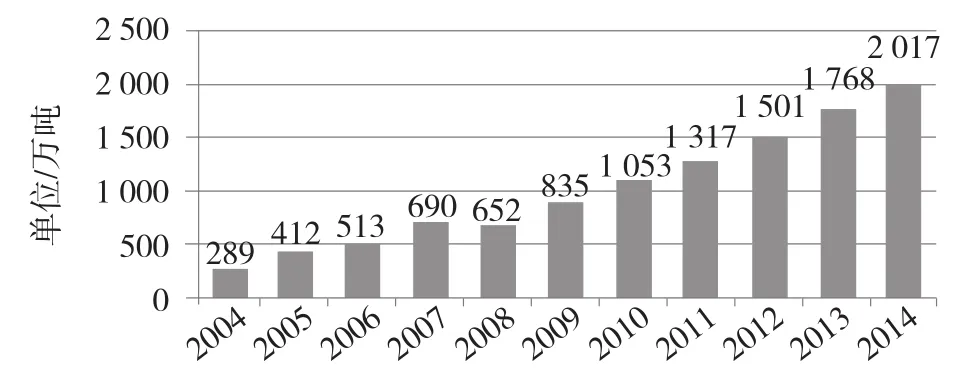

2014年,中國不銹鋼商品材產量2 017萬噸,同比增長14.1%,2004—2014年,我國不銹鋼鋼材產量增長6倍,年均增長21.4%,見圖5。

圖5 2004一2014年我國不銹鋼鋼材產量

2.不銹鋼進出口情況

2014年,我國進口不銹鋼82.4萬噸,與2013年相比,同比增加6.32%。從不銹鋼的進口趨勢看,2005年是我國不銹鋼進口最高峰年,然后步入下降周期,2012年達到低谷,近年略有回升。

2014年,我國出口不銹鋼385萬噸,與2013年相比,同比增加45.12%。從不銹鋼的出口趨勢看,我國不銹鋼出口總體趨勢是上升的,2005年以前出口量較少,不足50萬噸,2014年達到歷史高峰為385萬噸。中國不銹鋼進出口趨勢見圖6。

圖6 中國不銹鋼進出口趨勢

3.不銹鋼消費情況

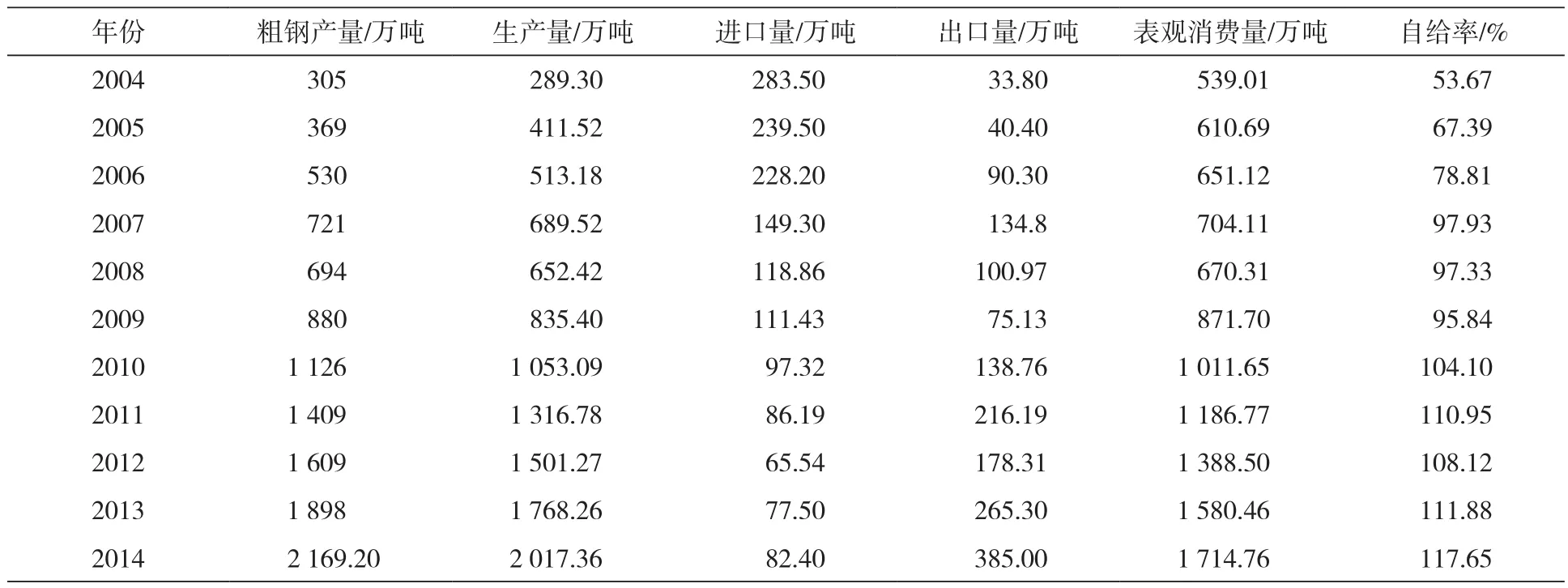

從消費量看,由于經濟的快速發展,我國不銹鋼的消費能力增長迅速。2004—2014年,我國的不銹鋼表觀消費量以12.3%的平均速度持續增長,到2014年達到1 714.76萬噸的水平。具體見圖7、表1。

圖7 2004一2014年我國不銹鋼鋼材表觀消費量及增長率

表1 我國不銹鋼材表觀消費量(不含鋼坯)

圖9 不銹鋼應用領域消費結構

從消費結構看(見圖9),不銹鋼消費仍以板材為主,板帶消費約占總消費量的90%以上。

從不銹鋼應用領域看,我國不銹鋼應用市場中,金屬制品(容器、鋼管、刀叉等)處于第一位,占42%,其次為建筑裝飾17.4%、機械工程17.3%、電子電機6.9%、交通運輸5.3%、其他占11.6%。

從細分鋼種來看,廚衛制品400系占54%,300 系占15%,200 系占31%;建筑裝飾400系占39.8%,300系占24%,200系占36.3%;家電400系占51.9%,300系占18.8%, 200系占30%;汽車排氣系統全部為400系。

從消費空間結構看,不銹鋼主要消費市場在廣東、江蘇、浙江、山東四省,廣東居首位,約占31%,其次為浙江及江蘇各約占13%,山東占10%,其他地區合計約占33%。江浙兩省是國內最大的不銹鋼加工集散地,廣東是不銹鋼消費量最大的地區。

三、中國不銹鋼需求預測

圖10 2004一2014年我國的不銹鋼表觀消費量與GDP

從過去十幾年的世界GDP 增長與不銹鋼表觀消費量來看, GDP增長與不銹鋼表觀消費增長的比例在1∶1.5左右(近十多年來全球GDP平均增長率為4%左右,不銹鋼表觀消費平均增長比例為6%左右),國內GDP增長與不銹鋼表觀消費增長的比例在1∶0.7左右。

近幾十年來,國內生產總值(GDP)和工業增加值(IP)的增速都保持在世界領先水平,GDP平均增速接近了10%。隨著GDP的增長,中國不銹鋼的消費也在增長。

2004—2014年,我國不銹鋼的表觀消費量與GDP情況如圖10所示。

近幾年不銹鋼消費已從過去的高速增長轉為與GDP增速基本相當的穩定增長狀態。

今后,我國將實現經濟長期平穩較快發展。據專家預測,中國“十三五”時期GDP的年平均潛在增長率將在7%左右,預計2020年不銹鋼的需求量在2 200萬噸以上。

[1]不銹鋼市場相關統計資料[J].不銹:市場與信息,200期~342期.[2]不銹鋼市場相關統計資料[N].中國冶金報,5 520期~6 213期.

[3]不銹鋼市場相關統計資料[J].冶金經濟內參,2010(1)~2015(12).

[4]不銹鋼市場相關統計資料[N].中國金屬導報,1 964期~2 231期.

[5]陳禮斌,高永春.不銹鋼技術及其發展[J].河北冶金,2011(3).

[6]鐵諾咨詢.不銹鋼市場相關統計資料[EB/OL]http://www.tncsteel.com,2010—2015.

(作者單位:中冶南方工程技術有限公司,湖北武漢430223)

F274

A

1002-1779 (2015) 04-0053-04

猜你喜歡

趣味(數學)(2022年3期)2022-06-02 02:32:52

山東冶金(2022年1期)2022-04-19 13:40:20

小哥白尼(軍事科學)(2021年12期)2021-03-29 00:49:18

山東冶金(2019年1期)2019-03-30 01:35:32

中國特種設備安全(2018年10期)2018-12-18 02:17:18

酒·飲料技術裝備(2018年1期)2018-04-28 09:09:10

中學生數理化·八年級物理人教版(2017年10期)2018-01-22 03:04:00

制造技術與機床(2017年8期)2017-11-27 02:10:21

商洛學院學報(2017年2期)2017-05-17 05:19:50

石油化工建設(2016年4期)2016-02-27 15:03:16