中國零部件貿易比較優勢與技術含量:結構與演變研究

2015-02-02 15:30:09謝建國李夢月

財經理論與實踐 2014年6期

謝建國 李夢月

摘 要:基于中國5位數分類349種零部件產品的比較優勢與技術含量指數,考量中國零部件產品出口與技術結構的演化特征,結果顯示:中國零部件產品的比較優勢與出口技術含量均有所提高,其中,高技術含量零部件產品出口競爭力提升尤為顯著。結論表明,中國零部件貿易正在經歷從低技術含量零部件產品出口到高技術含量零部件產品出口的出口轉化階段。中國零部件的出口結構仍然存在很大的改進空間。

關鍵詞: 零部件貿易,比較優勢,技術含量

中圖分類號: F710 文獻標識碼: A 文章編號:1003-7217(2014)06-0089-07

一、引 言

自1978年以來,中國的貿易發展迅速,貿易額出現快速增長,從進出口總額206.4億美元,到2013年4.16萬億美元,增長了約201倍。中國占世界貿易總額的比重也由1978年的不足1%上升到2013年的12%。到現在,中國已經成為世界最大的出口貿易國和世界第二大進口貿易國。伴隨中國進出口貿易的快速增長,中國的貿易結構也發生了翻天覆地的變化。1978年,勞動密集型產品出口占了中國出口的50.3 %,到2013年,這一比重下降到4.9 %,而工業制成品的出口比重上升到95.1 %,中國也成為了世界最大的工業制成品出口國。

相當多的研究認為,中國出口的快速增長很大程度得益于全球生產網絡的發展,全球生產網絡的發展使得傳統的一體化的生產流程可以分割成不同的階段由不同國家的企業單獨完成,生產價值鏈的分割導致了世界零部件貿易(中間產品貿易)以及加工貿易快速發展,并使得各國以更深的程度融入到國際化分工體系中[1,2]。實際上,從上世紀90年代開始,加工貿易就占了中國出口貿易的大部分比重,1992年,中國的零部件加工與組裝出口已經占到了中國出口貿易的46%,1995年,這一比重上升到了55%[2]。加入WTO以后,中國加工貿易總額已占中國出口貿易總額的80%左右,中國以前所未有的高度融入到全球化的生產網絡中。

在中國的組裝與加工貿易中,特別引人注目的是中國零部件貿易與中間產品貿易的發展。加入WTO以來,中國的零部件進出口從2001年的1 424.3億美元增長到2013年的14 560.2億美元,增加了將近10倍。零部件貿易已經構成了中國商品貿易中的重要組成部分,那么,近年來中國參與零部件貿易過程中,主要集中于哪些零部件生產,出口零部件的范圍是否在擴大?中國的比較優勢在何處,中國零部件的出口競爭力在國際分工網絡體系中是否得到提升?中國零部件貿易的地位如何,是否仍然局限于生產鏈的低端環節?中國出口零部件的技術含量的分布如何,呈現什么樣的長期發展趨勢?中國的出口技術含量與世界平均水平相比是否還存在差距,具有競爭力的零部件的技術含量位于什么層次,有沒有發展高技術含量的零部件的出口競爭力?這些問題的研究與解決,對中國的未來貿易戰略選擇無疑具有重要的理論與現實意義。

二、中國的零部件貿易發展概況

1.零部件分類選擇及數據說明。為了最大限度避免數據搜集階段產生的估計偏差,本文研究采取SITC 5位數細分產品來統計零部件貿易情況。在對零部件進行分類的時候,多數研究采取主觀判斷的方法,然而,并非所有SITC7、8類產品都是零部件,因此,一些學者把帶有“parts、articals、accessories”單詞的產品認定為零部件,但是,事實上很多零部件的名稱中并不帶有這些標志性的單詞,從而使得這些研究可能遺漏了一部分零部件統計。對此,我們使用HS 6位數產品分類標準對SITC 5位數分類產品進行調整,以找出可能遺漏的零部件統計。具體方法是:使用HS 6位數產品分類標準把所有的商品代碼和名稱列出,然后根據HS分類的產品名稱對照SITC 5位數分類名稱,當HS分類名稱與SITC 5位數分類名稱完全對應時,就定義此SITC 5位數產品為零部件。

財經理論與實踐(雙月刊)2014年第6期2014年第6期(總第192期)謝建國,李夢月:中國零部件貿易比較優勢與技術含量:結構與演變研究

本文中國零部件進出口數據以及世界進出口數據均來源于聯合國商品貿易統計數據庫(UN Comtrade,SITC REV3)。而關于世界零部件進出口總值則是采用每個國家的加總計算得來。考慮到產品內分工主要發生在制造業,即SITC分類的5、6、7、8類商品,集中表現為第7(機電運輸產品)與第8類(雜項制品)商品,所以,本文參照Athukorala(2006)[3]的方法,對照HS分類及SITC分類統計,最后確定為SITC7、8類商品里面的349個產品為零部件產品,其中,7類商品零部件產品有257個,8類商品零部件產品有92個。

2.中國零部件貿易的總體情況。

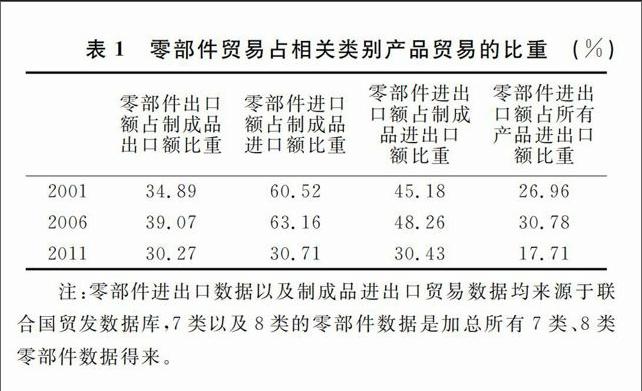

從表1可以看出,最近10年來,中國的零部件出口占制成品出口比重基本維持在30%左右,零部件出口貿易構成了制成品出口貿易的重要部分。從零部件進口角度看,在2001年和2006年零部件進口占制成品進口比重都在60%左右,而2011年這一比例降低到30.71%,這說明中國在零部件貿易中的角色在發生轉變,中國對國外零部件進口的依賴在快速下降,而以零部件國內生產與制成品進口替代了零部件進口。表1同時顯示,零部件進出口貿易值占制成品進出口貿易值比重從2001年的45.18%增長到2006年的48.26%,零部件進出口貿易值占所有產品進出口

表1 零部件貿易占相關類別產品貿易的比重(%)

零部件出口

額占制成品

出口額比重

零部件進口

額占制成品

進口額比重

零部件進出

口額占制成

品進出口

額比重

零部件進出

口額占所有

產品進出口

額比重

2001

34.89

60.52

45.18

26.96

2006

39.07

63.16

48.26

30.78

2011

30.27

30.71

30.43

17.71 注:零部件進出口數據以及制成品進出口貿易數據均來源于聯合國貿發數據庫,7類以及8類的零部件數據是加總所有7類、8類零部件數據得來。

貿易值的比例從2001年的26.96%增長到2006年的30.78%,2008年到2010年的全球金融危機,導致了零部件中間產品貿易有了較大幅度的下降,但是2011年零部件貿易的進出口仍然占到制成品進出口的30%左右,零部件貿易仍然是中國商品貿易中的重要組成部分。

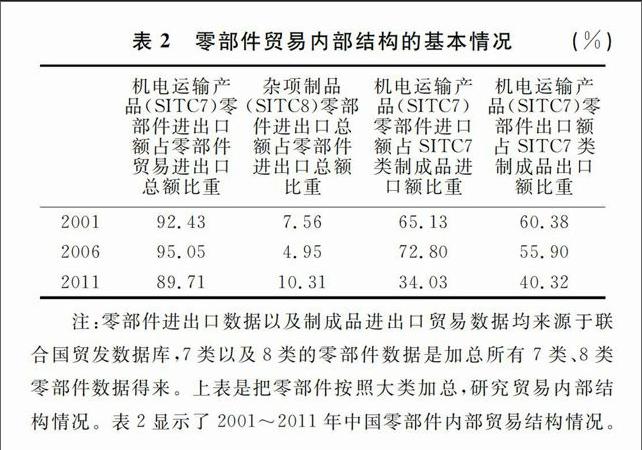

表2 零部件貿易內部結構的基本情況(%)

機電運輸產

品(SITC7)零

部件進出口

額占零部件

貿易進出口

總額比重

雜項制品

(SITC8)零部

件進出口總

額占零部件

進出口總額

比重

機電運輸產

品(SITC7)

零部件進口

額占SITC7

類制成品進

口額比重

機電運輸產

品(SITC7)零

部件出口額

占SITC7類

制成品出口

額比重

2001

92.43

7.56

65.13

60.38

2006

95.05

4.95

72.80

55.90

2011

89.71

10.31

34.03

40.32 注:零部件進出口數據以及制成品進出口貿易數據均來源于聯合國貿發數據庫,7類以及8類的零部件數據是加總所有7類、8類零部件數據得來。上表是把零部件按照大類加總,研究貿易內部結構情況。表2顯示了2001~2011年中國零部件內部貿易結構情況。

從表2可以看出,中國的零部件貿易主要是機電運輸產品的零部件貿易,中國機電運輸產品 ( SITC7 ) 零部件進口值、出口值、進出口貿易總值均超過雜項制品(SITC8)的進口值、出口值、進出口貿易總值。同時,2011年7類零部件進出口占所有零部件進出口比例為89%,而8類零部件進出口占所有零部件進出口比例只有10%。從機電運輸產品(SITC7)出口來看,2001年,機電運輸產品( SITC7 )零部件出口額占SITC7類制成品出口額比重高達60.38%,2011年這一比重雖然有所下降,但是仍然高達40.32%。從機電運輸產品零部件產品進口看, 2001年中國第7類零部件進口占同類制成品進口的比例是65.13%,2006年這一比例進一步上升到72.8%,到了2011年,機電運輸產品零部件進口比例快速下降,但占機電運輸產品進口比例仍然高達34.03%。這一結果表明中國正逐漸以零部件國內生產與制成品進口替代相關類別的零部件進口,零部件貿易的內部結構也開始發生變化。

綜合來看,近十年來,中國大多數零部件出口總額都是處于上升階段,而零部件進口無論是絕對額還是相對額均呈現下降趨勢,中國零部件的出口競爭優勢在逐步加強。十年來中國除了保持自己在某些產業的優勢以外,也在積極發展其他零部件的出口優勢,零部件出口的比例大多數都是在上升,零部

件進口的比例大多數都是在下降,總體趨勢的發展是有利的。

三、中國的產品出口競爭力分析

(一)中國零部件貿易的比較優勢測算

Balassa(1965)曾提出以顯示比較優勢指標測算來對于一國出口商品的競爭力進行測算[4]。如果用Xij(Xiw)表示國家j(世界)出口商品i的出口值,用Xtj(Xtw)表示國家j(世界)的總出口值,則Balassa顯示比較優勢指標(RCA)指數構建為:

RCAij=(Xij/Xtj)/(Xiw/Xtw)(1)

研究中顯示比較優勢指標主要應用于測量一個國家或地區競爭力優勢。如果RCA指數的值小于1,即商品i在國家j中的出口比重是小于在世界的出口比重,我們定義這種情況是該國家在此種產品上具有顯示比較劣勢;若該指標大于1,即商品i在國家j中的出口比重是大于在世界的出口比重,則表示該國家在此種產品上具有顯示比較優勢。

Ng and Yeats(2003)對傳統顯示比較優勢的涵義進行了補充,使用零部件的進口數據測算該國在某種產品的組裝工序上的比較優勢[5]。傳統的RCA(又稱PRCA,Producing RCA )計算公式為:

PRCAij=(Xijp/Xtjp)/(Xiwp/Xtwp)(2)

組裝RCA(ARCA,Assembling RCA),計算公式為:

ARCAij=(Mija/Mtja)/(Miwa/Mtwa)(3)

(二)中國零部件貿易的比較優勢狀況

本文按照公式PRCA與ARCA,利用每個零部件的出口值或者進口值,分別計算349種零部件的PRCA指數和ARCA指數,然后按照日本貿易振興會(JETRO)的標準①,將指數進行區間分類統計,統計分析結果見表3、表4。

表3反映的是中國零部件產品出口比較優勢的發展狀況。表中比例所代表的含義是個數所占據的比重。第一行的比例是產品個數占零部件總數的比例,第二、三、四行的比例是產品個數占PRCA>1的產品個數的比例。從表中可以看出,2001~2011年間,2001年、2006年、2011年PRCA>1的產品個數依次是121、130、141,說明了具有比較優勢的中國的零部件個數呈現遞增狀態,從比例上看占零部件總數比例從34.67%上升到40.40%,上升了6%。進一步的分析可以發現,中國具有極強競爭優勢的零部件產品數則基本保持穩定,但是具有較強競爭優勢產品的種類從2001年的65種逐步上升到2011年的80種,而具有中等競爭優勢零部件產品從2001年的38種上升到2011年的51種,近10年來,中國具有較強比較優勢與具有中等比較優勢的零部件產品在穩步上升。

表3 中國零部件出口的分布狀況

2001

2006

2011

產品

個數

比例

(%)

產品

個數

比例

(%)

產品

個數

比例

(%)

PRCA>1

121

34.67

130

37.25

141

40.40

0.8 38 31.40 48 36.92 51 36.17 1.25 65 53.72 69 53.08 80 56.74 PRCA>2.5 37 30.58 36 27.69 41 29.08 注:在計算PRCA時要用到中國的零部件出口值,因為有些零部件數據可能是當年沒有貿易,或者數據庫沒有更新的原因是缺失的。缺失零部件如下:2001年,71489、89121;2006年,77848、77871;2011年,75910、76481、76491、77314、77317、77318、77641、77643、77645、77649、77848、84841、88112、89121、89423、89865、89867、89879,一共18個。 表4 中國零部件進口的分布狀況 2001 2006 2011 產品 個數 比例 (%) 產品 個數 比例 (%) 產品 個數 比例 (%) ARCA>1 144 57.83 132 53.01 97 38.96 0.8A 43 29.86 55 41.67 51 52.58 1.25 71 49.31 63 47.73 59 60.82 ARCA>2.5 51 35.42 45 34.09 20 20.62 注:在計算ARCA時要用到中國的零部件進口值,因為有些零部件數據可能是當年沒有貿易,或者數據庫沒有更新的原因是缺失的。缺失零部件如下:2001年沒有缺失;2006年,77848;2011年,75910、76481、76491、77314、77315、77641、77643、77645、77649、77848、78436、84841、88112、89121、89423、89865、89867、89879,一共18個。 表4反映的是中國在零部件組裝產品方面的優勢。由表4可以看出,從2001年到2011年,具有組裝比較優勢的產品個數在逐步下降,從2001年的144種下降到2011年的97種,占零部件總數的比重從2001年的57.83%下降到2011年的38.96%,具有組裝比較優勢的零部件比例下降了近10%。其中,具有極強比較優勢的產品個數下降最多,由2001年的51種產品下降到2011年的20種產品。這說明了中國正在轉變比較優勢,一些在組裝上有優勢的產品漸漸由國內生產來取代。 表3與表4結果表明,近10年來,中國的零部件產品組裝比較優勢程度在下降,范圍在縮小,而替代的是中國零部件產品生產性的比較優勢在加強。 四、中國零部件出口品技術含量研究 1.產品技術含量指標的測算。 傳統的產品分類已經難以滿足研究的需要,很難細致的研究一國貿易結構在產品內的特性,故而產業結構的比較不應局限于傳統意義上的產品分類。關志雄(2002)和Lall等(2004)引入了產品的出口附加值指數,指數有一個權數,即以各出口國每個產品在世界市場上所占的份額,然后將權數與出口國人均GDP相乘加權得出平均數,但是這一方法會產生誤差,原因是由于各國的出口規模不同[6,7]。為避免誤差,Rodrik (2006) 、杜修立(2007)以一國該種產品的比較優勢指數為權數,也就是傳統的出口RCA指數,這個方法可以充分考慮到一些貧窮的小國,因為如果產品出口額太小,則經過人均GDP加權得出的指數數值很小[8,9]。綜上所述,產品的出口附加值指數跟各個產品的出口額、國家的總出口值、世界該種產品的出口額、世界的總出口額,以及人均GDP,除了國家的總出口值、世界該種產品的出口額和出口附加值指數是負相關的關系之外,其他因素都是與出口附加值指數是正相關的。

Hwang和Hausmann(2007)首次提出產品復雜度的概念[10],公式如下:

PRODYi=∑c(Xci∑kXckyi)(4)

其中,PRODYi是出口產品i的復雜度,y是C國人均創造的實際GDP,分子是C國第i種產品占該國總出口額的比重,分母是所有國家出口產品i出口份額的總和,所以加和的值為1,因此,PRODYi是出口產品i所有的國家人均實際GDP貿易權重平均值的和。

比較優勢可以分析哪些產品具有生產與出口優勢,但是它無法回答這些具有比較優勢產品的技術含量與技術水平如何。所以本文綜合以上關于技術含量的研究現狀,對產品國內技術含量(DTC,Domestic Technological Contents)的長期發展趨勢加以研究。本文的研究方法借鑒了國際上測算產品技術含量的最新成果,針對Hausmann等和Rodrik的方法進行修改,即使用一種商品一國總出口中占據世界每個國家此商品出口值總和的比重作為權數,乘以各國人均GDP水平得到一些值,然后將這些值進行加總。這個總值作為該產品的技術復雜度指標。用j表示國家,k表示商品,X表示出口額,Y表示人均GDP,則產品復雜度指數可以定義為:

DTCk=∑jxjk∑jxjkYj(5)

而定義該國或者地區出口的綜合技術復雜度指數TSI(technologicalsophistication index)。

TSIc=∑ixci∑jxcjDTCi(6)

其中xci表示c國或地區零部件i的出口值,分母是c國或地區所有零部件的出口總值。

2.中國與世界零部件出口的技術含量演變趨勢。

通過計算中國零部件貿易的技術含量以及該國或者地區出口的綜合技術復雜度指數,我們想研究三個問題:近10年來,中國出口品的加權國內技術含量在三個時間節點上是否有所上升;中國零部件產品國內技術含量的動態變化結構趨勢如何,是否達到世界平均水平;中國零部件出口技術含量區間分布狀況,以及中國競爭力增強的零部件的技術含量分布情況如何。本文所有國家零部件進出口數據來源于聯合國商品貿易統計數據庫,人均GDP數據來源于世界銀行數據庫(WDI)。

我們首先按照公式DTC分別計算349個零部件的技術含量指數,然后,按照公式TSI以該零部件出口值占零部件總出口值的比重作為權重,乘以每個零部件的技術含量,得出2001、2006、2011年三年的中國零部件加權技術含量。為了剔除單純由于世界整體收入水平上升而導致零部件技術含量上升的影響,我們作為對比,計算了同期世界零部件出口的加權技術含量水平,主要將數據換成世界層面的。對349個零部件的技術含量按照該類零部件產品的世界出口值占世界零部件總出口值比重作為權重,乘以每個零部件的技術含量,得出2001、2006、2011年三年的世界層面零部件加權技術含量。

根據計算結果可以看出:(1)最近的10年來,中國與世界零部件出口的技術含量均呈遞增趨勢。其中2001年零部件技術含量指標為17 256.04,2006年上升到21 895.6,2011年進一步上升至26 342.54。2001年世界零部件技術含量指標為21 819.87,2006年上升到27 281.32,2011年進一步上升至30 746.12;(2)中國零部件技術含量增長率高于世界零部件技術含量增長率。2001~2006年,中國零部件產品出口技術含量值增長了4 639.56,增長率是26.89%,2006~2011年,技術含量值增長了4 446.94,增長率是20.31%。而同期2001年到2006年,世界零部件產品技術含量值增加了5 461.45,增長率是25.03%,2006~2011年,世界零部件產品技術含量值增加了3 464.8,增長率是12.7%。這一結果表明,中國零部件出口技術含量相對于世界的出口技術平均水平增長更快。

2001年中國出口的零部件技術含量僅相當于世界零部件技術含量的79.08%,2006年這一比例是80.26%,而2011年,中國零部件技術含量上升到了世界平均水平的85.68%。這一結果表明,中國出口零部件的技術含量不僅僅是絕對值的增加,而且其相對出口技術含量也在增加。中國出口零部件的技術含量處于上升趨勢的結果表明,中國零部件出口整體上逐步從低技術含量產品的生產與出口環節過渡到高技術含量零部件的生產與出口環節。此外,盡管中國零部件出口技術含量與世界零部件出口技術含量的差距在逐漸縮小,但是中國零部件出口技術含量仍然低于世界同期零部件出口技術含量,這一結果表明,中國零部件的出口結構仍然存在很大的改進空間。

3.中國零部件出口技術含量區間分布情況。

為了研究中國零部件出口技術含量區間分布,我們對中國零部件產品的技術含量進行逐一篩選排序,表5描述了2001年、2006年、2011年中國零部件產品出口的技術水平分布情況。

表5 中國零部件出口技術含量區間分布

技術含量指標

零部件產品總數

2001年

2006年

2011年

10000~20000

90

30

23

20000~30000

253

178

95

30000~40000

2

136

179

40000~50000

0

1

31

產品數總計

345

345

328

從表5中可以看出,2001~2011年間,中國出口的高技術含量零部件個數呈現逐年遞增趨勢。

為了進一步研究中國具有相對比較優勢的零部件產品以及具有相對比較劣勢零部件產品的技術含量分布情況。本文分三個時間節點,將產品分為兩類,出口競爭力指數大于0的產品代表具有比較優勢,出口競爭力指數小于0的產品代表具有比較劣勢。表6顯示了中國零部件出口技術含量區間分組分布狀況。

表6 中國零部件出口技術含量區間分組分布②

技術含量指標

出口競爭力指數大于0

出口競爭力指數小于0

2001年

2006年

2011年

2001年

2006年

2011年

10000~20000

53

25

22

37

5

1

20000~30000

82

102

80

171

76

15

30000~40000

0

48

96

2

88

83

40000~50000

0

1

12

0

0

19

產品數總計

135

176

210

210

169

118 注:根據聯合國商品貿易統計數據庫(UN Comtrade,SITC)數據計算而得。

從表6中可以看出,中國出口技術含量的變化呈現出兩個明顯的特征:一是中國具有相對比較優勢的零部件產品種類逐步上升,而具有競爭劣勢的零部件產品種類逐年下降。2001年,中國具有出口競爭力的零部件產品數位135種,2006年,這一數字上升到176種,到2011年,中國具有出口競爭力的零部件產品種類進一步上升到210種。與此同時,中國具有競爭劣勢的零部件產品種類不斷下降,由2001年的210種下降到2011年的118種;其次,中國具有出口競爭力的零部件產品逐步由低技術含量零部件產品向具有高技術含量零部件產品轉移。2001年,中國具有出口競爭優勢的產品多為中低技術含量的零部件產品,其中,技術含量在10000~20000之間的產品種類數為53種,位于20000~30000之間具有出口競爭力的零部件產品有82種,而技術含量在30000以上的零部件產品為0。2006年,技術含量在10000~20000之間的產品種類下降為25種,技術含量20000~30000之間產品增加到102種,技術含量位于30000~40000之間產品種類增加到48種,2011年,有108種產品技術含量增長到30000以上。

表5與表6結果表明,近10年來中國的零部件貿易出現了結構性的升級,中國從低技術含量產品出口的比較優勢發展到高技術含量產品出口的比較優勢。對未來中國政府而言,保持現有零部件出口的結構升級趨勢,繼續提高高技術含量零部件出口競爭優勢以提升中國未來的國際分工地位是未來中國產業升級的重點內容。

4.中國競爭力增強的零部件出口技術含量區間分布情況。

為了測算中國零部件出口競爭力的相對變化,我們還進一步計算了中國零部件出口競爭力相對變化指數。先對NEB做一個簡單變換,主要的目的是使得指數值在0以上,具體方法是:令NEBkt=NEBkt+1,故而NEB的取值范圍為0到2。則t1到t2的中國出口比較優勢的相對變化可以表示為:ΔNEBkt1-kt2=NEBkt2NEBkt1,經過變換后,ΔNEBkt1kt2的取值范圍為0到無窮大,為了便于研究,對其進行標準化處理,得:SΔNEBkt1kt2=ΔNEBkt1kt2-1ΔNEBkt1kt2+1,這樣處理過的指數所處的區間是-1到1,更便于在區間內進行統計分析研究。初期出口競爭力指數大于0的零部件產品,如果其競爭力指數相對變動經過標準化處理的值SΔNEBkt1→kt2大于0,則表示該類零部件產品顯示優勢增加;而初期出口競爭力指數小于0的零部件,如果其競爭力指數相對變動經過標準化處理的值SΔNEBkt1→kt2大于0,則表示該類零部件產品顯示劣勢在減小。表7顯示了中國2001~2011年競爭力增強的零部件的技術含量分布情況。

表7 中國2001~2011年競爭力增強的

零部件的技術含量分布

技術含量指標

顯性優勢增加

顯性劣勢減少

2001~

2006

2006~

2011

2001~

2006

2006~

2011

10000~20000

20000~30000

30000~40000

40000~50000

38

46

0

0

24

97

46

1

31

135

1

0

3

71

85

0

總計

85

168

167

159 注:根據聯合國商品貿易統計數據庫(UN Comtrade,SITC)數據計算而得。

整體上來看,2001~2006年零部件技術含量水平比較發散,2006~2011年相對于2001~2006年,發展了很多高技術含量的零部件產品,顯性優勢增強的產品有47種產品超過了30000,相比2001~2006年,突破了0,綜上說明中國在高技術含量產品的生產方面已經有了自己的優勢,而且一直在增加,尤其是近五年實現了產業升級,不再依賴進口。由表7可以看出,2001~2006年中國零部件出口顯性優勢增加的產品一共有85種,技術含量均低于30000;2006~2011年,中國零部件出口顯性優勢增加的產品有168種,相對于2001~2006年增加了83種。相對于2001~2006年,2006~2011年有47種技術含量指標大于30000的零部件產品的顯性優勢得到了增強,而2001~2006年這一區間的產品數為0。表7同時顯示,在中國具有相對劣勢的零部件出口產品中,多數產品的顯示劣勢在減少,技術含量指標30000以上的零部件產品,2001~2006年只有1種產品的顯示劣勢在減少,而在2006~2011年,處于這一區間的產品數上升到85種,而在顯性劣勢減少產品方面,2006~2011年相比2001~2006年,從只有1種增加到85種。單從顯性劣勢上看,2001~2006年間,有135種零部件集中20000~30000之間,而2006~2011年間,只有71種零部件位于20000~30000,而替代的是有85種零部件位于30000~40000,這表明,中國在具有相對劣勢的較高技術水平的零部件產品生產與出口中,近幾年,這種相對劣勢在逐步降低。以上結果表明,近十年來,中國一方面強化了自己具有比較優勢的高技術含量零部件出口,另一方面,原來不具有比較優勢的高技術含量零部件出口的也在迎頭趕上,中國的零部件出口正在轉向具有較高技術含量的零部件產品出口加速轉移。五、結論及建議

本文通過對2001~2011年中國零部件進出口數據的整理和分析,借助RCA、NEB、DTC三大指數,對中國零部件出口競爭力的轉變以及出口零部件技術含量的發展趨勢做定量定性分析,結果顯示:(1)中國零部件參與國際產品內分工的程度在加深,領域在擴大;(2)中國零部件產品生產與出口的比較優勢在增強;(3)中國零部件出口的技術含量處于上升趨勢,但仍然低于世界零部件出口技術水平;(4)中國零部件正在經歷從生產的低端環節上升到高端環節,從低技術含量產品的出口發展到高技術含量的高端環節零部件的出口轉化階段。

當前,生產的國際化與生產的碎片化導致國際貿易結構和國際分工模式發生重大的改變,對所在地的出口和就業產生重要影響,由這種出口型生產催生出的國際分工體系使得零部件與中間產品貿易成為了世界商品貿易的主要組成部分[11,12]。零部件貿易對在我國快速提高制造業價值鏈地位、深度融入全球分工以及經濟增長方式轉變具有重要的意義,對中國的零部件貿易而言,在未來發展中要注意突破傳統的靜態比較優勢的束縛,由注重出口規模向注重技術含量轉變。本文結果顯示,盡管中國的零部件出口技術含量近年來提高快速,但仍然低于世界平均出口技術水平,倘若我國一直固守于原有的靜態比較優勢,不僅不可能達到高水平產業分工層次,而且也不利于長遠的產業結構戰略轉型。因此,對未來中國政府而言,采取何種政策以促進本土企業技術水平的提高,擺脫在全球生產網絡中的被動地位,提高本土企業的國際分工層次,從世界分工網絡中分享更多收益是亟待解決的問題。

注釋:

①

據日本貿易振興會(JETRO)的標準:當RCA數值大于2.50時,該產品或產業具有極強的比較優勢;當RCA位在1.25-2.50之間,說明該產品或產業具有次強比較優勢;當RCA位于0.80-1.25之間,則該產品或產業有中等比較優勢。

②出口競爭力指數計算公式為:NEBik=(Xik-Mik)(Xik+Mik) 。貿易競爭力指數為正,表明該類產品具有較強的出口競爭力,稱為顯示優勢;反之,貿易競爭力指數為負,則意味著出口競爭力較弱,稱為顯示劣勢。

參考文獻:

[1]Lardy, Nicholas R. Integrating China into the global economy[J].The Brookings Institution,2002,(2):29-62,186-98.

[2]Franoise Lemoine Deniz UnalKesenci. China in the international segmentation of production processes[R].Working Papers from CEPII Research Center,2002,(3):2.

[3]Athukorala, Premachandra, Yamashita, Nobuaki. Production fragmentation and trade integration:east asia in a global context[J]. North American Journal of Economics and Finance, 2006,(17):233-256.

[4]Balassa,B.Trade liberalization and revealed comparative advantage[J].The Manchester School of Economics and Social Studies,1965,(33):99-123.

[5]Ng, Francis, Yeats, Alexander. Major trade trends in east asia:what are their implications for regional cooperation and growth[R].The World Bank Trade, Development Research Group, Policy Research Working Paper,2003,3084.

[6]關志雄.從美國市場看“中國制造”的實力以信息技術產品為中心[J].國際經濟評論,2002,(4):5-12.

[7]Lall, Sanjaya, Albaladejo, Manuel, Zhang, Jin kang. Mapping fragmentation:electronics and automobiles in east asia and Latin america[J].Oxford Development Studies , 2004,(32):407-432.

[8]Rodrik, D. What is so special about Chinas exports[J].China & World Economy, 2006,(14):1-19.

[9]杜修立,王國維.中國出口貿易的技術結構及其產業變遷1980- 2003[J].經濟研究,2007,(7):137-151.

[10]Ricardo Hausmann, Jason Hwang, Dani Rodrik.What you export matters?[J].Journal of Economic Growth, 2007,(12):1-25.

[11]祝樹金,涂志敏.我國制造業出口技術結構的動態變遷及驅動因素分析[J].財經理論與實踐,2012,(4):105-109.

[12]謝涓,廖進中.進口貿易對我國區域產業結構調整影響的實證研究[J].財經理論與實踐,2012,(5):105-108.

(責任編輯:姚德權)