我國家電連鎖企業盈利策略探究

2015-02-02 09:17:01曹忠輝

商業文化 2014年11期

曹忠輝

摘 要:中國的家電零售業正在向專業化、特色化、網絡化、跨區域式的連鎖經營方式迅速發展,本文以我國家電連鎖經營企業在一級市場發展的一個典型——廣州家電零售市場為例,從主客觀角度出發,分析了家電連鎖業態的現狀、連鎖經營模式的瓶頸,提出了家電連鎖經營盈利模式趨向及競爭策略。

關鍵詞:家電零售業;連鎖經營;盈利模式

中圖分類號:G640 ? ? ?文獻標志碼:A

隨著市場經濟的深入發展,社會分工越來越細,在市場建設上,我國家電零售業的經營和盈利模式也是越來越專業化和網絡化,尤其以國美、蘇寧為代表的家電連鎖企業在全國范圍內經歷跑馬圈地的規模化競爭后向精品化、內涵式發展。廣州作為華南地區最發達的沿海城市,家電連鎖市場更是蓬勃發展,業績斐然。家電零售連鎖經營正是在這種背景下產生的,它的迅猛發展標志著我國商業零售連鎖經營進入了又一個飛躍發展的階段。[1]

一、廣州家電連鎖企業簡況

目前,家電零售企業的勢力主要集中在大中城市,在完成一級市場的銷售份額后已經向二三四級市場滲透。廣州家電零售市場作為家電連鎖企業在中國市場發展的一個典型,有兩個特征:一是廣州零售連鎖企業發展迅速,家電市場容量規模巨大;二是全國知名的家電連鎖企業在廣州市場分布較為集中。

(一)廣州家電零售業連鎖經營的市場概況

廣州是我國東南部最發達的沿海城市,毗鄰港、澳,經濟水平和開放程度相對較高,在二十世紀八、九十年代,東澤、松廈冷氣、海外聯等家電銷售企業占據了廣州大部分的市場。但十多年后,松廈冷氣、海外聯品牌等日漸衰落,廣州原有的三四百家個體私營家電企業也隨著國美、蘇寧的規模效應的不斷擴大,被迅速地排擠出市場,家電零售業進行了重新的洗牌。盡管還有一部分小型經銷店存活下來,但其生存空間也在不斷地被壓縮。

現今廣州的一級家電市場發展已經成熟。2013年,廣州蘇寧電器有限公司同比增長30%,廣州市國美電器有限公司同比增長20%。目前,國美電器在廣州擁有門店40家左右,蘇寧電器擁有門店45家以上。特別是在天河商圈上,各企業競爭日益白熾化。天河成為各大商家的攻占寶地,主要基于以下的幾點原因:首先,天河區是華南最大的通信、IT信息家電的集散地,有利于形成更集中的家電商圈;其次,天河區的購買力強,消費水平較高,據估計,廣州家電消費總額的40%是來自天河,而高端產品的銷量中,天河區的顧客更占據60%的驚人比例。因此,甚至有人提出“得天河者得廣州”的說法。據統計,在天河5公里的商圈之內已云集了蘇寧、國美、美的、格力等大品牌的20多家大門店。初步估計,家電約有300個億的市場容量,單單一個企業很難在廣州形成壟斷。[2]

(二)廣州居民收入和消費現狀

2013年,廣州城鎮非私營單位在崗職工月平均工資為5808元,為全省最高。全年城市居民家庭人均可支配收入42049元,增長10.5%;全年城市居民消費價格總水平上升2.6%,其中,消費品價格上升2.1%,全年城市居民家庭人均消費性支出33157元,增長8.7%;城市居民恩格爾系數為33.9%。消費市場持續暢旺,累計消費價格逐月走高。全年社會消費品零售總額6882.85億元,比上年增長15.2%。批發零售業商品銷售總額41334.90億元,增長30.0%。[3]

在廣州市場上,一些主要品牌家電商品扭轉了多年來價格下降的局面,商品價格戰、市場惡性競爭的環境有所緩解,部分家用電器止跌回升。隨著科技的進步,高檔次、智能化、數字化、環保型新型產品不斷推出,如等離子彩電、云電視、環保型冰箱、智能化洗衣機等受到廣大居民青睞。從最新的廣州統計信息手冊我們可以看出,2012年廣州居民戶對家電的擁有量情況,如表1-1所示:

二、我國家電連鎖企業經營的三大瓶頸分析

(一)與家電制造商關系趨緊,導致上游贏利能力下降

幾年前的“格力與國美事件”在當時引起了商業界所有人的注意,雖然由于各自利益關系所造成的矛盾沖突在各行業的供應商與零售商之間經常出現,但這次事件卻引起了巨大的反響。因此有人說“格力事件”是家電行業制造商與零售巨頭正面博弈的爆發點。[4]那么到底什么原因使兩者的關系越來越緊張呢?主要原因可歸納為如下三個方面:

1、“吃”制造商——盈利的主要源泉

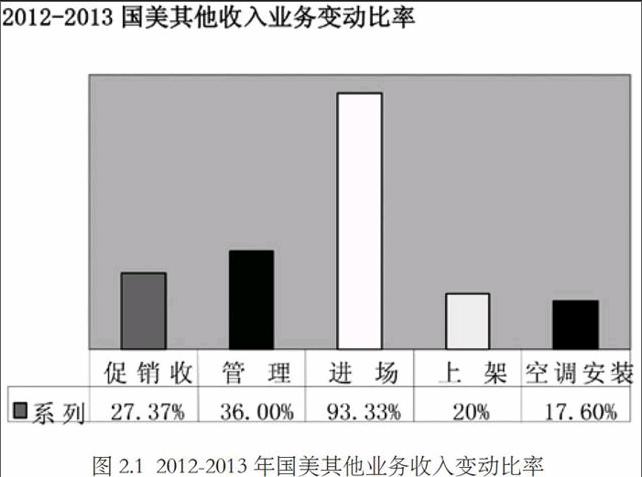

“進場費”就是近年來家電連鎖與制造商之間的關系惡化和越來越多的制造商在渠道選擇上另起爐灶的根本原因。正是國美、蘇寧的“倒逼式”盈利模式“培育”起自己的競爭對手,見圖2.1,清晰反映了2012-地2013年廣州國美其他業務收入變動比率。

圖2.1 ?2012-2013年國美其他業務收入變動比率

2、推遲付款——占用制造商的資金

通過占用制造商的資金實現“變相融資”就成為經銷商彌補資金缺口的主要辦法。各制造商盡管不情愿,但又實屬無奈,只好眼睜睜地看著別人拿著自己的錢來壯大實力,這種惡性循環在目前家電零售業高度集中、高速擴張的背景下越演越烈,惡化整條供應鏈。

3、降低售價——透明市場價格

國美、蘇寧等經常會以低于進貨價來促銷商品,他們可以憑借巨大的銷售份額來從廠家獲取返利,彌補進銷價差額成本,基本沒有什么損失。相比較而言,各家電制造商同樣會運用價格戰來占領市場,但是他們絕對不愿意最終的市場價格由零售商來定。因為一旦市場價格透明,就會造成渠道集中化,大型連鎖巨頭優勢越來越大,而其他一些地區代理商則越趨無利可圖,最終廠家只能依靠家電連鎖強大的渠道網絡來銷售自己的產品。格力與國美矛盾的導火線正是如此。

(二)家電連鎖商加速擴張--單店利潤普遍下降

事實上,在“倒逼式”的盈利模式下,規模擴張成為家電經銷商惟一的競爭手段。家電經銷商掌控“說話權”的重要砝碼之一就是依靠店面擴張搶占市場。但是,擴張競賽已產生一些非理性的店面布局,如店面已經過剩,但開店的步伐仍未停止;攀比建設不計營收比例的超大旗艦店、形象店等等。各地區店挨店的“貼身肉搏”屢見不鮮。因為扎堆開店現象嚴重,造成了各個賣場人流量減少,單店利潤下降。相鄰的商場,只能用價格的杠桿調節顧客的去留,這樣也造成資源的過度浪費。[5]endprint

(三)終端銷售弊端凸現--消費者忠誠度匱乏

在與制造商關系逐漸惡化的同時,家電連鎖企業不得不面對另一個問題。雖然國美、蘇寧等家電連鎖已經成為消費者購買電子產品的首選賣場,但是要做好終端銷售,還需要完善很多地方。調查發現,消費者對家電連鎖企業的忠誠度普遍較低,只有不到30%的顧客會

固定去某品牌家電連鎖店購買家電。另外,消費者注重的是價格和服務這兩方面。換句話說,有超過70%的市民認為只要哪家企業的價格比其它的低,哪家的服務比其它的好,就到那購買商品。

三、我國家電連鎖經營競爭策略及盈利模式趨向

(一)促成與供應商的良性博弈

隨著法律和法規的逐步完善,以及與供應商沖突緩和,家電連鎖企業將向于于與供應商的良性博弈。在處理與供應商之間關系問題時,家電連鎖企業應借鑒國外發展成熟的大型零售連鎖企業的經驗,在保持渠道掌控力,高議價能力的同時,適當減少過度的渠道收費,通過和供應商建立長期合作關系(如沃爾瑪和P&G之間長期互利合作)以及整合雙方資源,逐步優化供應商之間的信息、物流配送系統,減少相關方面成本,緩和與供應商緊張關系,實現少收渠道費的同時,上游的利潤不降,實現與供應商良性博弈,以更為健康,更為優化的競爭策略保持通道上游可觀的盈利。[6]

(二)塑造銷售終端盈利新利器

對終端賣場的優化,利用家電連鎖企業的渠道價值這一核心競爭力,在銷售終端塑造新的利潤增長點,這成為新時期家電連鎖企業所要完成的重要任務。企業的一切獲利源于消費者,如何很好地把握并滿足家電消費者的需求,是接下來家電連鎖企業塑造終端利潤增長點要解決的首要問題。[7]通過對廣州家電連鎖賣場的消費者調查以及實地考察,同時為了接下從供應商轉嫁的獲利“大頭”重任,家電連鎖企業應在其銷售終端從以下幾個方面塑造新的競爭優勢:

1、更廣的領域擴展終端渠道。不僅不斷增加終端賣場數量,并且可以利用網上商城購物、實施跨行業聯合戰略等方式,從更廣的領域,更多方式擴展終端銷售渠道,增大覆蓋面積,吸納更多消費者。

2、建立長期客戶關系。在與供應商建立長期客戶關系的同時,家電連鎖企業應更為注重與客戶建立長期的顧客合作關系,圈住顧客,力求以互信互利的長期客戶關系留住更多的顧客,提升企業在終端的長期獲利能力。

3、實施自身差異化策略。不僅利用個性化賣場和服務體驗,優化服務設施以及相關配套等措施實現差異化,并且自有品牌等既能拉大供銷差價又能建立顧客忠誠度的策略,滿足新時期家電消費者對商品的個性化需要以及對購物體驗的訴求,提高顧客的忠誠度。

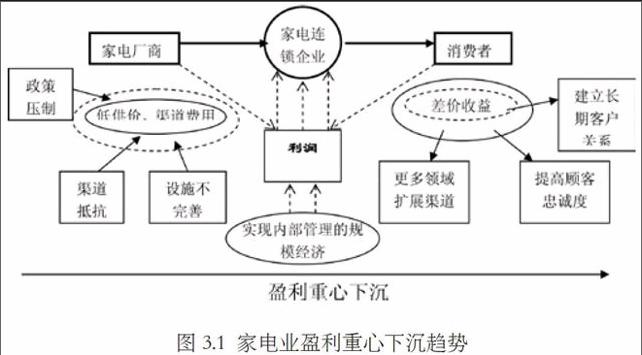

(三)盈利模式的新趨向——重心下沉,勢在必行

家電連鎖企業盈利通道上游,即供應商一端,利潤在各方制約下呈剛性縮水的趨勢,而企業本身以及零售的終端,現階段盈利能力仍較弱,盈利現狀不容樂觀,但改進潛力巨大。

現時家電連鎖企業有必要遏制倒逼式的盈利,將盈利重心從吃供應商的“吃大頭”,逐步轉至向終端消費者和企業自身身上要利潤,它與吃供應商的盈利模式同一目標:為在滿足消費者需求的同時獲取更多利潤,但相比起來,這是一種更為健康的盈利模式。[8]并且現時的中國家電連鎖企業已經初步掌控在一級市場的家電零售終端,終端家電連鎖大賣場趨勢已難以逆轉,企業盈利重心的下沉具備比較充分的可行性,家電連鎖企業盈利重心的下沉,勢在必行,如圖3.1所示。

圖3.1 ?家電業盈利重心下沉趨勢

此外,家電業推出的線上線下同價政策,同價政策帶來線下毛利率水平一定程度的下降,采取這樣的策略,短期內會影響公司的業績,但與其維持在舊的商業模式下的不可持續的盈利,不如盡快打破價格壁壘,積極推進O2O融合,建立新的盈利模式。[9]

如蘇寧電器下一步將會花更大力氣加快商品研究能力的提升、供應鏈管理能力的提升來帶動采購能力、差異化產品、自主產品經營能力的提升,通過供應鏈效率提升來增加盈利。另一方面,將進一步通過數據營銷、智能導購加大消費者對于附加值較高的產品和服務的購買,如關聯商品、周邊產品、延保、內容等方面的銷售占比提升。

四、小結

在法律法規日漸完善的競爭環境下,廣州家電連鎖企業和上游供應商之間的“相融共生”和“緊密協作”將是未來主流的發展道路。這種共盈的發展思路以為共同實現供應鏈的終端—消費者的需求和滿意為目的,從而營造出“三方共贏”的局面。一方面,這對零售商在開拓疆土的擴張過程中更好的配置企業資源,控制好采購、銷售、人力資源等方面的經營成本,有效地平衡渠道價值和資金鏈的健康周轉等方面起到積極的作用。另一方面,擴張過后的精耕細作、服務顧客,得到制造商的鼎力配合和顧客的信賴和忠誠,也將是促使企業發展的動力和源泉。[10]

總之,只有“共贏”才能“共存”,家電連鎖只有兼顧到各方利益,才能突破自身發展過程中的瓶頸和困難,在良性的長遠的發展道路中實現真正的勝利。

參考文獻:

[1]楊楠.家電行業營銷渠道的變革趨勢[J].企業活力,2005(9).

[2]梅瑜.商業模式要素分析——以蘇寧電器為例[J].經營管理者,2013(2).

[3]廣州市統計局.廣州統計信息網[EB/OL],http://www.gzstats.gov.cn/tjgb/,2013-09-01/2014-03-19.

[4]嚴莉.淺析家電連鎖企業的品牌經營策略[J].江蘇商論,2009(9).

[5]夏玉丹.我國家電零售連鎖業盈利模式研究[D].合肥:安徽財經大學,2011,10(1).

[6]郭金龍,林文龍.中國市場十種盈利模式[M].北京:清華大學出版社,2005.

[7]吳秋蓉.我國家電零售企業的發展模式及其戰略研究[J].中國市場, 2010(49)

[8]岳廣曉.區域家電連鎖零售企業的供應鏈管理優化研究[D].南京:南京大學,2013(5).

[9]章佳元.傳統零售企業線上線下協同發展的商業模式研究——以蘇寧為例[D].杭州:浙江工業大學,2013(3).

[10]陳衛.零售圣經[M].北京:企業管理出版社,2011:7-11.endprint