運輸需求略有回升 綜合指數小幅盤整

2015-02-02 11:41:56劉子佳

航運交易公報 2015年3期

關鍵詞:船舶

劉子佳

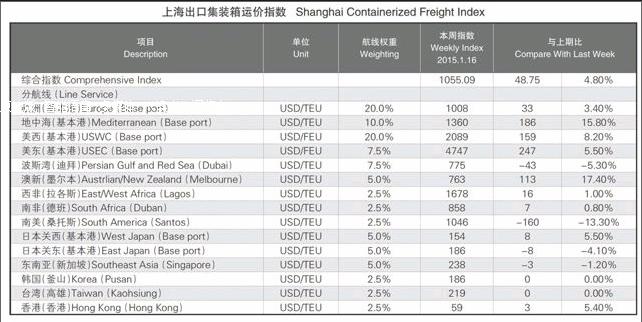

本周,中國出口集裝箱運輸市場總體需求有所回升,部分航線春節前出貨高峰開始體現,但受制于運力規模的不斷擴張,市場行情上升乏力,綜合指數呈盤整態勢。1月16日,上海航運交易所發布的中國出口集裝箱運價綜合指數為1059.30點,環比基本持平;上海出口集裝箱運價指數為1055.09點,環比上漲4.8%。

歐洲航線,運力規模延續去年12月以來的較快增長態勢,據Alphaliner預計,1月份將下水4艘超大型集裝箱船,合計運力規模約7.1萬TEU,另有6艘10000TEU以下型船舶下水,合計運力規模約4萬TEU。受此影響,供大于需的狀況難以緩解,船舶平均艙位利用率保持在90%。運價方面,本周市場運價走勢出現分化,部分班輪公司受貨量上升鼓舞嘗試上調運價,但多數班輪公司仍維持觀望態勢,總體運價基本穩定。1月16日,中國出口至歐洲航線運價指數為1315.45點,環比微跌0.3%。地中海航線,貨量增長略高于歐洲航線,加上運力規模控制相對嚴格,船舶平均艙位利用率保持在95%,部分航次運價得以推漲。1月16日,中國出口至地中海航線運價指數為1443.19點,環比微漲0.2%。

北美航線,終端消費需求的上升推動航線運輸需求持續增長。美西航線,由于西南口岸勞資談判陷入僵局,港口擁堵狀況不斷加劇,導致越來越多的船舶回程受阻,盡管此前班輪公司以增派加班船的方式緩解艙位緊張,但由此產生的航線經營成本上升已導致部分班輪公司開始減少運力投入,美西航線艙位緊張局面有所加劇;美東航線運輸需求不斷上揚,雖然近期有部分班輪公司新增途經蘇伊士運河的加班船,但供需關系仍保持良好態勢,船舶平均艙位利用率保持在95%以上。鑒于近期供需關系表現較好,多數班輪公司開始推動今年首輪運價上漲計劃,市場平均運價呈現高位攀升態勢。1月16日,上海出口至美西、美東基本港市場運價(海運及海運附加費)分別為2089美元/FEU、4747美元/FEU,環比分別上漲8.2%、5.5%。

澳新航線,本周貨量延續上周的低迷態勢,班輪公司繼續執行輪流停航計劃,艙位供給量收縮約15%~20%。多數班輪公司借此推動運價上漲。1月16日,上海出口至澳新基本港市場運價(海運及海運附加費)為763美元/TEU,環比大幅上漲17.4%。

波斯灣航線,運輸需求上升乏力,加上運力供給未見明顯收縮,船舶平均艙位利用率仍維持在85%。鑒于此,多數班輪公司推遲執行原定于1月中旬的運價調漲計劃,市場運價繼續受挫。1月16日,上海出口至波斯灣基本港市場運價(海運及海運附加費)為775美元/TEU,環比下跌5.3%。

南美航線,拉美地區長假結束推動運輸需求出現企穩,但反彈幅度不大。船舶平均艙位利用率徘徊在80%,部分航次裝載率僅為70%。市場運價大幅跳水,部分航次最低運價降至850美元/TEU。1月16日,上海出口至南美基本港市場運價(海運及海運附加費)為1046美元/TEU,環比下跌13.3%。

日本航線,本周貨量有所反彈,但受運力過剩影響,上海港船舶平均艙位利用率僅為60%,運價基本保持平穩。1月16日,中國出口至日本航線運價指數為651.38點,環比基本持平。

(如需詳細數據,請洽上海航運交易所信息部)

▲ 備注:分航線運價包含海運費及海運相關附加費,具體包括下列附加費(Note: The freight rate includes ocean freight and surcharges, i.e.):

1.燃油附加費(BAF/FAF);2.緊急燃油附加費(EBS/EBA);3.幣值附加費(CAF/YAS);4.旺季附加費(PSS);5.戰爭附加費(WRS);6.港口擁擠附加費(PCS);7.運河附加費(SCS/SCF/PTF/PCC)。

基本港:選擇該航線基本港的運價進行報送(Base Port: Report Freight Rates of Base Ports )。

如:地中海-巴塞羅那/瓦倫西亞/熱那亞/那不勒斯(Mediterranean Sea—Barcelona/Valencia/Genoa/Naples ); 歐洲-漢堡/鹿特丹/安特衛普/弗利克斯托/勒阿弗爾(Europe—Hamburg/Antwerp/Felixtowe/Le Havre); 美西-洛杉磯/長灘/奧克蘭(USWC—Los Angeles/Long Beach/Oakland); 美東-紐約/薩凡納/諾福克/查爾斯頓(USEC—New York/Savannah/Norfolk/Charleston); 日本關西-大阪/神戶;日本關東-東京/橫濱(West Japan—Osaka/Kobe ? East Japan—Tokyo/Yokohama)。endprint

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:08:26

艦船科學技術(2022年14期)2022-09-22 03:07:40

機械工業標準化與質量(2022年6期)2022-08-12 02:07:42

艦船科學技術(2022年2期)2022-03-29 01:12:44

船舶(2021年4期)2021-09-07 17:32:22

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

軍工文化(2017年12期)2017-07-17 06:08:06

中國船檢(2017年3期)2017-05-18 11:33:09

船海工程(2015年4期)2016-01-05 15:53:30