股權激勵、高管內部薪酬差距與權益資本成本

2015-02-03 02:30:46雷霆周嘉南

財經理論與實踐 2015年1期

雷霆+周嘉南

摘 要:基于行為金融的視角,從管理者過度自信角度解釋了我國股權激勵計劃實施效果不佳的困惑。實證結果表明,我國實施股權激勵計劃會在高管過度自信的條件下對上市公司權益資本成本產生影響:股權激勵計劃的實施提高了上市公司高管過度自信水平;股權激勵與高管過度自信的相互作用使得上市公司權益資本成本顯著升高。這意味著從管理者過度自信的角度考察股權激勵對企業權益資本成本造成的影響,可能會更好地解釋股權激勵的價值效應。

關鍵詞: 股權激勵;薪酬差距;權益資本成本

中圖分類號:C93;F230;F721 ?文獻標識碼: A ? 文章編號:1003-7217(2015)01-0039-07

一、引 言

股權激勵作為一種長期的激勵手段,旨在將股東與經理人的利益趨于一致,并最終實現股東價值最大化<sup>[1]</sup>。而股東價值既取決于企業未來業績的增長,也取決于投資者的必要回報率,即權益資本成本。現有的文獻多將注意力放在股權激勵對企業業績的影響上,而往往忽略了權益資本成本,因此不能體現出股權激勵的股東(企業)價值效應。權益資本成本,代表了股東或投資者對公司風險承擔所索取的回報,它與公司風險息息相關,當股權激勵能夠有效抑制委托代理風險時,便能降低企業權益資本成本。然而,美國安然和世界通信等著名公司會計丑聞的發生,暴露了在股權激勵計劃的實施過程中存在著管理層尋租等機會主義行為,由此增加了股東與經理人之間的信息不對稱風險,股權激勵的公司治理效果飽受質疑。

Brown等人基于管理者權力觀點認為,股權激勵的薪酬體系設計并非是一種有效的公司治理機制,反而容易在公司治理環境薄弱的情況下造成CEO濫用股權激勵攫取私利<sup>[2]</sup>。而近幾年我國上市公司高管薪酬的高速增長以及公司治理的薄弱很可能導致實施高管股權激勵公司的盈余管理行為<sup>[3]</sup>。這無疑是股權激勵效果大打折扣的重要原因之一,但是管理權力視角忽略了股權激勵產生委托代理風險的另一重要原因,即管理者認知偏差。具體而言,倘若股權激勵計劃的實施使管理者對投融資項目的成本與收益產生認知偏差,即過高估計收益或低估風險,那么很可能導致管理者的非理性決策,增加企業財務風險與經營風險,從而提高投資者風險溢價水平,即企業權益資本成本上升。心理學家稱管理者這種心理認知偏差為過度自信(Overconfidence)或控制幻覺(Illusion of Control),并認為這一心理特征普遍存在[4,5]。當管理者過度相信自己的判斷和眼光時,他的風險厭惡程度隨之降低,容易接受凸性更高的薪酬合約,并將自己和公司一起置于高風險中。因此,管理者過度自信可能也是股權激勵產生委托代理風險的重要原因之一,并由此引發企業權益資本成本的上升。

所以,本文試圖從管理者過度自信角度研究我國股權激勵計劃實施的具體效果,即股權激勵計劃對企業權益資本成本的影響,并考察管理者過度自信在股權激勵計劃的公司治理效應中的重要性,為上市公司完善股權激勵制度以及為企業投資者了解我國現階段股權激勵計劃實施效果提供經驗證據。

二、假設的提出

管理者薪酬激勵一直以來是實務界和學術界關注的焦點。核心在于管理者付出的努力程度與公司的績效是否相匹配,是否值得股東為此支付大量的薪酬。在經典的委托代理框架下,最優契約理論觀點和管理權力理論觀點都試圖從管理者薪酬合約的設計出發,通過激勵機制找到解決委托代理問題的方法,以最大化股東價值。然而,這些理論的前提假設是經理人和董事會是理性的,并且薪酬合約的激勵作用是有效的。值得注意的是,行為金融學近年來研究發現,人們在做大多數決策時的行為未必都是理性的,尤其是管理者在權衡公司收益與風險時,其認知偏差往往會導致決策結果偏離股東價值最大化的目標。那么,從管理者過度自信的角度看,當非理性因素存在于公司治理機制中時,管理者薪酬激勵尤其是股權激勵計劃的實施,很可能會對管理者認知心理產生不同的影響,譬如,那些風險厭惡(risk-averse)的管理者需要更高的薪酬激勵去面對更多不確定性的挑戰<sup>[6]</sup>。

早期的心理學研究認為,影響管理者過度自信的潛在因素是:過去所取得的成就、公眾的贊譽以及對自我價值的肯定<sup>[7]</sup>。而管理者報酬則是對其取得的成功業績、公眾對其能力贊賞的最直接和最現實的確認形式。股權激勵計劃的實施,不但提高了管理者絕對薪酬水平,也在一定程度上加劇了薪酬差距的擴大。高額的薪酬水平對于過度自信的管理者而言,是對其創造股東價值的肯定,并且作為對自身能力的一種正向反饋,會增加管理者自信心和權威,管理者甚至也會把薪酬差距解讀為其自身能力和職位重要性的體現,這些都有可能導致管理者的過度自信。

財經理論與實踐(雙月刊)2015年第1期2015年第1期(總第193期)雷 霆,周嘉南:股權激勵、高管內部薪酬差距與權益資本成本

再者,從管理者權力角度而言,以CEO為核心的高管團隊在現代公司治理模式中占據主要地位,即便是美國上市公司在“后薩班斯-奧克斯利法案時代”(Post-Sarbanes-Oxley Era)也依然無法改變CEO說了算的現實。正是由于公司的控制權力高度集中于高管手中,容易使其產生“控制幻覺”的心理,即過分相信自己能夠主宰公司各項事務的結果,并由此導致了高管過度自信。股權激勵計劃不僅僅作為一種高管激勵手段,因為一旦成功行權,還能增加高管實現業績目標的成就感,鞏固其在公司下屬心目中強大而有影響力的地位,在某種程度上也增加了高管在公司治理中的話語權,從而間接地提升了高管的過度自信水平。

基于上述分析,本文提出第一個假設:

H1:股權激勵計劃的實施對高管過度自信具有顯著的正向作用。

股權激勵產生委托代理風險進而影響企業權益資本成本的原因可能表現在兩方面:一是管理者權力的擴大誘發機會主義動機和高管自利行為;二是管理者過度自信導致非理性的投融資決策。管理權力觀點認為,股權激勵計劃容易產生高管薪酬過度支付、管理層正向盈余管理、財務錯報漏報以及信息披露違規等問題,加劇委托代理沖突[8-10]。這些研究為股權激勵計劃的公司治理效應提供了廣泛證據,但鮮有文獻從行為金融視角關注管理者個人特征或者管理者心理在股權激勵計劃實施過程中的作用及其給企業價值帶來的影響。由于企業管理者是股權激勵計劃的主要授予對象,并且掌握著企業投融資等重大事項的直接話語權,他們的決策行為必然會受到個人特征和心理的顯著影響。

薪酬行為觀(Compensation Behaviorism)認為,薪酬激勵(包括薪酬水平以及薪酬差距)是導致管理者認知偏差的重要原因<sup>[11]</sup>。在股權激勵作用下,管理者行權時得到的正向激勵會強化管理者認識到自己是成功的,容易出現自大的幻覺,進而高估自身能力,不斷追求更高的權力和榮譽來實現對自我重要性的證明,表現在管理者過度自信程度的提高。余明桂等的研究結論表明,管理者過度自信程度與企業風險承擔間存在顯著正相關關系<sup>[12]</sup>。由于股票期權是具有非對稱性的凸支付函數,可降低經理在項目與策略決策時的風險厭惡程度,克服投資不足等問題,但也由此增加了公司的系統風險<sup>[13]</sup>。所以,當高管薪酬與股價波動性密切相關時,持有股票期權的高管可能不顧合理的資本結構,傾向于冒更大的風險獲取高杠桿率的債務融資,加劇公司財務風險,從而導致更高的權益資本成本<sup>[6]</sup>。于富生等從過度投資的角度也闡述了過度自信的管理者更偏向激進的債務融資,不但會增加企業投、融資現金流敏感性還提高了企業財務風險,迫使投資者提高其預期必要報酬率<sup>[14]</sup>。周嘉南和雷霆認為,在我國上市公司治理目前存在諸如信息不對稱和盈余操縱等弊端的情況下,現階段股權激勵計劃的實施反而增加了股東與經理人間的代理沖突,導致企業權益資本成本的升高<sup>[15]</sup>。

綜上所述,本文得到第二個假設:

H2:當其他條件保持不變,股權激勵與管理者過度自信的相互作用會提高企業權益資本成本。

三、研究設計

1.研究樣本的選取及數據來源。考慮到實證過程中相關變量間的相互影響,以及股權激勵計劃實施效果的滯后性,本文所有解釋變量都取上一年度的測度值。由于股權限售期和行權等待期一般為1~3年,2005年底頒布“管理辦法”后通過股權激勵預案的上市公司,高管最快只能于2007年行權,因此本文以2007~2012年間符合實證要求的上市公司為樣本,所有自變量、控制變量用2006~2011年的數據。剔除資料不全的公司、ST類、金融保險類上市公司、計算后權益資本成本為負的公司。為消除極端值影響,我們還對主要變量上下各1%的數據進行Winsorize的處理,最終我們建立了非平衡面板數據并得到5736個有效觀測值。樣本數據來源于CSMAR數據庫以及手工搜集整理上市公司年報的數據。各年度樣本分布情況如表1所示。

2.變量的度量。

高管過度自信OC,根據已有文獻,衡量過度自信的方法有多種,但大多存在不足。由于過度自信是一種描述人心理特征的變量,所以我們綜合選取高管個人特征的五個維度作為衡量高管是否過度自信的指標。參考余明桂等人<sup>[16]</sup>的計算思路,這五個特征包括:(1)性別Gender,盡管男女都有可能出現過度自信的行為特征,但相較中國傳統女性的保守和謹慎而言,男性高管更具有過度自信傾向。所以,若高管為男性,則OC-Gender為1,否則為0。(2)年齡Age,年齡越大的高管越趨于保守,對自己的能力越有清醒的認識。所以,若高管年齡低于樣本均值,則OC-Age為1,否則為0。(3)學歷Education,高管接受教育的年限越長,學歷越高,對自己的能力和判斷力越有信心。所以,若高管學歷為碩士研究生或碩士研究生以上的(包括在職研究生、MBA、EMBA等),則OC-Education為1,否則為0。(4)教育背景Background,一般認為,高管受過經管類教育培訓會對企業風險和市場環境有較為系統的了解,過度自信的傾向較弱。因此若高管教育背景為經管類的,則OC-Background為1,否則為0。(5)兩職合一Two,過度自信往往產生于高管擁有至高無上的權力時,并認為自己無可替代。因此,若高管同時擔任兩個以上重要管理職位的,則OC-two為1,否則為0。由于單一特征具有片面性,所以我們采取綜合維度測量高管過度自信OC,具體而言,若計算出高管五維特征的總取值為4或5時,則定義其為過度自信,OC為1,否則為0。股權激勵Incent。我國企業股份制改革以前,高管持有本公司股份屬于限售股,不能在二級市場流通,管理層持股的性質與作用不同于西方國家流行的股權激勵。但是,以往關于股權激勵治理效應的研究大多將含義較寬泛的發起人股和高管自購股等形式的高管持股等同于股權激勵,忽略了股票期權的作用,導致實證結果缺乏穩健性和說服力。鑒于此,本文擬對股改后高管持股的性質加以區別,根據Bergstresser和Philippon<sup>[17]</sup>的研究,我們定義:

Incenti,t=

1%×Pricei,t×Sharesi,t+Optionsi,t1%×Pricei,t×Sharesi,t+Optionsi,t+Cashpayi,t (1)

其中,Pricei,t為t年末公司i股票的收盤價,Sharesi,t和Optionsi,t分別為i公司高管①于t年持有股票和期權的數量,Cashpayi,t為公司高管當年的現金薪酬,包括年薪和津貼。權益資本成本Re。本文采用Ohlson和Juettner-Nauroth[18]基于“干凈盈余”假說提出的剩余收益折現模型——“OJN模型”來計算權益資本成本,具體計算如下:

rOJN=A+

A2+eps1P0×eps2-eps1eps1-γ-1 (2)

A=12γ-1+dps1P0(3)

其中,rOJN為權益資本成本,P0是股票基期的價格,eps為證券分析師預測的公司每股凈收益,dps為預期的每股股利,γ指長期增長率。

γ=lim t→

其中,OC為高管是否表現過度自信;X為所有的自變量,包括解釋變量與控制變量; ACT為虛擬變量,若上市公司實施股權激勵計劃,則為1,否則為0。交乘項Incent×ACT則意味著正式的股權激勵,并排除了一般性的高管持股情況。若回歸結果中Incent×ACT的系數顯著為正,說明股權激勵的實施對高管過度自信有顯著正向作用。

根據假設2,我們建立回歸模型(II)考察股權激勵和高管過度自信的交互作用對權益資本成本的影響。

Rei,t=α+γt+β1Incenti,t-1+β2ACTi,t-1+

β3Incenti,t-1×ACTi,t-1+β4OCi,t-1+

β5Incenti,t-1×ACTi,t-1×OCi,t-1+β6State+

βControlvariables+∑20i=2λiIndustryi,t-1+εi,t ? ?(5)

其中,Re為權益資本成本,對模型(5)的檢驗重在考察交乘項Incent×ACT×OC的系數,若其顯著為正,則說明股權激勵與過度自信的相互作用對權益資本成本有正向作用,假設2得到證實。

四、實證結果分析

1.描述性統計與相關系數矩陣。

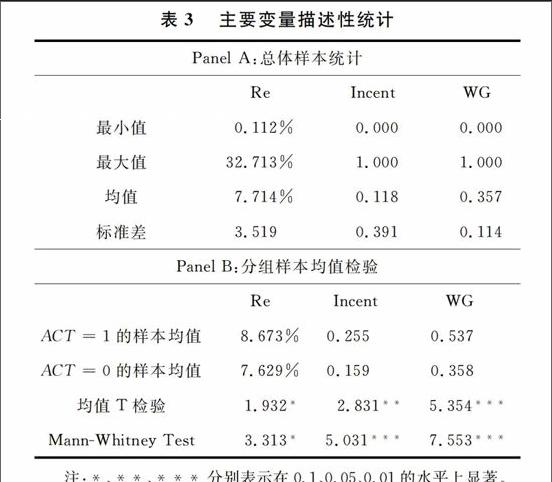

在對假設進行檢驗之前,本文先對所研究的主要變量做了一般性的描述性統計分析與相關系數檢驗,結果見表3與表4。

從表3的Panel A中可以看到,在樣本期間內,公司權益資本成本的差異很大,最大值與最小值間相差32.601%,反映出不同公司面臨的風險水平差異較大;高管過度自信的均值為15.7%,意味著過度自信的高管人數只占樣本總數的15.7%,表明我國企業中高管存在過度自信的現象較少。Panel B介紹了實施股權激勵方案與否的分組檢驗,我們可以看出,實施股權激勵的樣本公司權益資本成本均值在1%的顯著性水平上高出未實施股權激勵的樣本公司;此外,實施股權激勵的樣本公司股權激勵均值和過度自信均值均顯著高于未實施股權激勵的樣本公司,這初步說明股權激勵計劃的實施的確提高了股權激勵水平,進而引發高管過度自信,對上市公司權益資本成本也有了一定的正向作用。

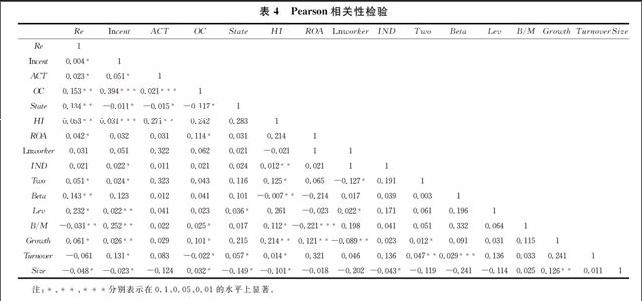

表4報告了各變量間相關系數檢驗結果,從中可以看出,各主要變量間相關關系均顯著。所有相關系數的絕對值均不超過0.4,說明各變量間相對獨立,不存在嚴重的共線性問題。從單變量相關分析的結果來看,初步驗證了本文的假設。

2.多元回歸分析。(1)股權激勵對高管過度自信影響的檢驗。

我們以過度自信為被解釋變量分別對模型(I)進行Logit檢驗和Probit檢驗,結果如表5所示。

從回歸結果來看,各模型的檢驗結果均表明,股權激勵Incent對過度自信OC有顯著的正向影響,且Incent×ACT與OC均在1%的顯著性水平上正相關。這說明,實施股權激勵計劃的上市公司高管得到越來越多的股權,不但成為其收入的重要來源,還增加了高管的自負心理,產生控制幻覺,表現為高管過度自信概率的增加。

回歸結果中,HI和IND的系數均顯著為負,表明股權集中度和獨立董事制度有抑制高管過度自信的作用。Two的系數在1%的顯著性水平上為正,表明當高管權力加強時,產生過度自信的可能性越大。反映公司財務業績的指標ROA和Lev都與高管過度自信顯著正相關,說明業績是衡量高管價值的重要標準,良好的業績容易使高管產生過度自信心理。State、Size和Area的系數都顯著為正,表明國有控股企業、大型企業或處于東部沿海地區的企業高管一般產生過度自信的概率較大。(2)股權激勵與高管過度自信對權益資本成本影響的檢驗。Hausman檢驗結果顯示固定效應模型優于隨機效應模型,所以我們主要通過非平衡面板數據的固定效應GLS回歸對模型(II)進行分析。為避免可能存在的內生性對檢驗結果的影響,我們還對模型進行2SLS估計,作為穩健性檢驗以提高結論可信度。回歸結果如表6所示。結果顯示,交互項Incent×ACT×OC與權益資本成本Re在5%的統計顯著水平上正相關,也就是說,股權激勵與高管過度自信的交互作用提高了公司權益資本成本,結論支持本文的研究假設2。說明實施股權激勵計劃的上市公司,其正式的股權激勵作用提高了高管產生過度自信的概率,而高管的過度自信心理往往會帶來企業的過度投資行為和并購行為,也可能導致企業偏離最優資產負債結構,由此增加企業經營風險和財務風險。過度自信的高管為了完成高風險的項目還可能操縱盈余,造成財務錯報,提高股東的監督成本和信息不對稱風險,使投資者風險溢價水平上升,從而提高了權益資本成本。利用2SLS回歸控制內生性后得到的結果沒有顯著差異,這表明本文回歸結果是穩健的。

五、結 論

以我國頒布“上市公司股權激勵管理辦法”后A股非金融類上市公司為樣本,從管理者過度自信的視角研究了股權激勵的公司治理效應以及由此帶來的企業價值的變化,研究發現,股權激勵計劃的實施提高了管理者過度自信,正式的股權激勵與高管過度自信的交互作用對投資者預期回報率(權益資本成本)會產生顯著的正向影響。

鑒于股權激勵已成為上市公司薪酬激勵計劃的重要組成部分,并且對高管過度自信也有著重要影響,若要更好地發揮股權激勵的公司治理作用,應當結合本文結論,盡可能避免股權激勵機制淪為管理層攫取私利的工具,加劇高管過度自信,造成高管權力的“塹壕效應”,使得投資者不得不提高其必要報酬率對沖投資風險,提高企業權益資本成本。在完善股權激勵機制,激發高管積極性的同時,應當加大對高管權力的監管,將高管過度自信與企業風險投資效率間進行合理匹配。如何能使過度自信的高管將高風險投資有效轉化為企業利潤,最大化股東價值并降低企業權益融資成本,亦是學者們未來研究的方向。

注釋:

①根據《上市公司股權激勵管理辦法(試行)》(證監公司字〔2005〕151號)第八條中股權激勵計劃的激勵對象的界定,此處所指“高管”為:董事、監事以及年報中披露的高級管理人員(含總經理、總裁、CEO、副總經理、副總裁、董秘和年報上公布的其它管理人員(包括董事中兼任的高管人員)),但獨立董事除外。

② 本文樣本按照證監會2001年頒布的“上市公司行業分類指引”進行分類,除了制造業按照二級明細劃分為小類之外(不包括木材家具制造業),其它行業(不包括金融保險行業)以大類劃分(共20個)。樣本若屬于該行業取1;否則取0。

③ 關于具體地區的劃分,參見《中經網經濟統計數據庫》的劃分標準。

參考文獻:

[1]Jensen, M. C. and W. H. Meckling. Theory of the firm:managerial behavior,agency costs, and ownership structure [J]. Journal of Financial Economics, 1976, 3(4):305-360.

[2]Brown, L. D. and Y. J. Lee. The relation between corporate governance and CEOs equity grants [J]. Journal of Accounting and Public Policy, 2010, 29(6):533-558.

[3]陳勝藍,盧銳. 新股發行、盈余管理與高管薪酬激勵[J].管理評論, 2011,(7):155-162.

[4]Langer, E. J. The illusion of control [J]. Journal of Personality and Social Psychology, 1975, 32(2): 311-328.

[5]Cooper, A. C., C. Y. Woo and W. C. Dunkelberg. Entrepreneurs' perceived chances for success [J]. Journal of Business Venturing, 1988, 3(2): 97-108.

[6]Dong, Z. Y., C. Wang and F. Xie. Do executive stock options induce excessive risk taking? [J]. Journal of Banking & Finance, 2010, 34(10):2518-2529.

[7]Hayward, M. L. A. and D. C. Hambrick.Explaining the premiums paid for large acquisitions:evidence of CEO hubris [J]. Administrative Science Quarterly, 1997:103-127.

[8]Kale, J. R., E. Reis and A. Venkateswaran.Rankorder tournaments and incentive alignment :the effect on firm performance [J]. The Journal of Finance, 2009, 64(3):1479-1509.

[9]Chen, J., M. Ezzamel and Z. Cai. Managerial power theory,tournament theory, and executive pay in china [J]. Journal of Corporate Finance, 2011, 17(4): 1176-1199.

[10]方軍雄.高管權力與企業薪酬變動的非對稱性[J].經濟研究,2011,(4):107-120.

[11]文芳,湯四新.薪酬激勵與管理者過度自信——基于薪酬行為觀的研究[J].財經研究,2012,9(38):48-58.

[12]余明桂,李文貴,潘紅波.管理者過度自信與企業風險承擔[J].金融研究,2013,(1):149-163.

[13]Armstrong, C. S. and R. Vashishtha.Executive stock options, differential risktaking incentives, and firm value [J]. Journal of Financial Economics, 2012, 104(1): 70-88.

[14]于富生,張勝,李巖.管理者過度自信與權益資本成本——來自我國證券市場的經驗證據[J].審計與經濟研究,2011,(1):72-80.

[15]周嘉南,雷霆.股權激勵影響上市公司權益資本成本了嗎?[J].管理評論,2014,26(3):39-52.

[16]Malmendier, U. and G. Tate. Who makes acquisitions? CEO overconfidence and the market's reaction [J]. Journal of Financial Economics, 2008, 89(1):20-43.

[17]Bergstresser, D. and T. Philippon. CEO incentives and earnings management [J]. Journal of Financial Economics, 2006, 80(3):511-529.

[18]Ohlson, J. A. and B. E. Juettnernauroth. expected EPS and EPS growth as determinants of value [J]. Review of Accounting Studies, 2005, 10(2-3):349-365.

(責任編輯:漆玲瓊)

Equity Incentive, Executive Overconfidence

and the Cost of Equity Capital

LEI Ting,ZHOU Jianan

(School of Economics and Management, Southwest Jiaotong University, Chengdu,Sichuan 610031,China)

Abstract:Based on the behavioral finance, this paper explained the implementation of equity incentive plan in our country from the point of view of executive overconfidence. The empirical result showed that the implementation of equity incentive plan in our country had an impact on the cost of equity capital under the condition of executive overconfidence. The implementation of equity incentive plan raised the level of executive overconfidence. The interaction of equity incentive and executive overconfidence made a significant rise in the cost of equity capital of listed companies. This meant that our research on the impact of equity incentive to the cost of equity capital from the perspective of executive overconfidence, better explained the value of the equity incentive effect.

Key words:Equity incentive; Executive overconfidence; Cost of equity capital