集群供應鏈視角下商貿流通業集聚對產業轉型升級的作用

2015-02-03 01:30:54翁英英廣西科技大學管理學院廣西柳州545006

商業經濟研究 2015年7期

關鍵詞:轉型

■ 翁英英(廣西科技大學管理學院 廣西柳州 545006)

隨著商貿流通業的發展,我國三次產業結構在不斷優化演變。基于此,本文選取集群供應鏈的新視角,研究供應鏈競爭、供應鏈合作和供應鏈網絡競爭模式下商貿流通業集聚的溢出效應。然后,分析在供應鏈競爭與合作觸發下,商貿流通業集聚產生的集群供應鏈網絡重構對產業轉型升級的作用機制。

集群供應鏈 產業轉型 商貿流通業

引言

產業轉型升級是實現可持續發展的必要之路,是經濟高速發展的核心內容。高效的商貿流通業有利于優化市場資源配置,但國內的產業政策忽略了商貿流通業集聚機制對調整產業轉型升級的影響力,導致產業轉型升級步伐較慢。作為產業轉型的重要組成部分,生產性服務業在產業結構調整中的作用日趨凸顯。據商務部最新統計數據顯示,2014年1-5月我國商貿流通業中的零售企業銷售額平穩增長,同比增長率達11.1%,增速略高于第一季度。隨著信息技術與電商的發展,微商的發展也突飛猛進,加速了O2O模式推進,有利于商貿流通中線上線下相融合。近年來,商貿流通業呈現向大城市內部核心區、產業集聚區、中央商貿區、大型專業市場等區域集聚。商貿流通業集聚不僅有利于工業、服務業分工的持續深化,而且有利于產業價值鏈延伸和專業化水平提升,從而促進產業附加值增加,最終實現產業轉型升級。

國內學者對于商貿流通業研究較多,主要的代表學者有宋則(2012)、張德銀等(2014)。宋則(2012)對商貿流通服務業影響力進行研究,分析商貿流通服務業的發展趨勢;張德銀等(2014)則是研究流通驅動背景下區域經濟轉型升級傳導機制,但對于兩者之間傳導機制研究卻集中于靜態、局部層面。基于此,本文選取集群供應鏈新視角,研究商貿流通業在供應鏈活動中競爭與合作對產業轉型的作用,探討集群供應鏈網絡競爭、重構等動態狀態下,商貿流通業與產業發展的良性互動,推動了集群供應鏈網絡的形成與發展,實現產業轉型升級。

我國三次產業發展現狀

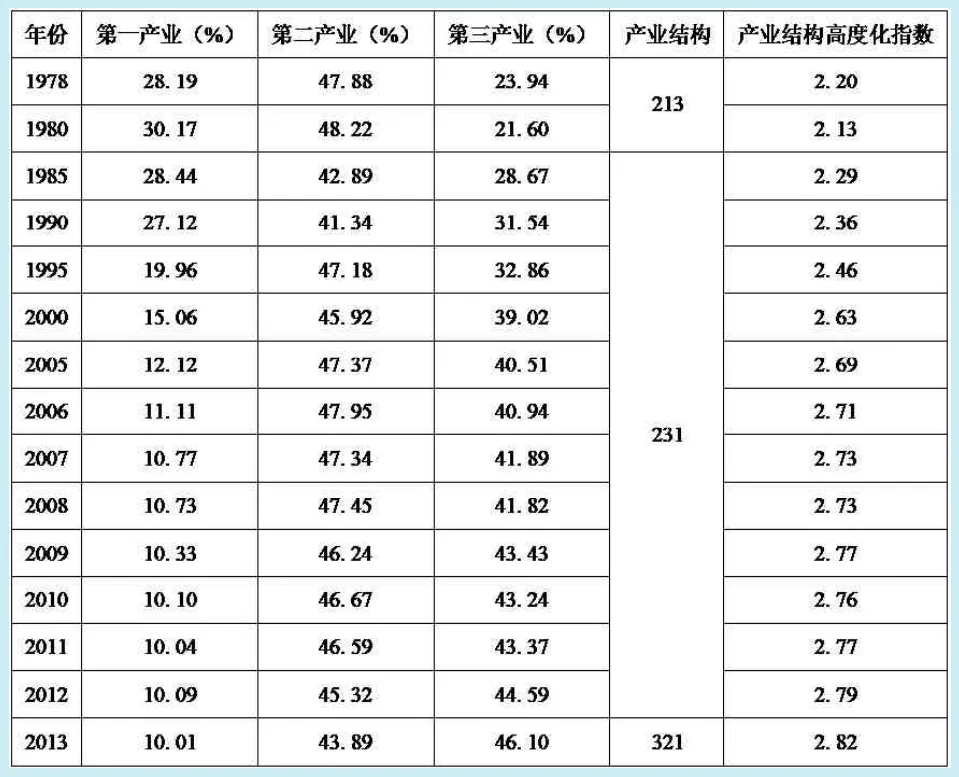

自改革開放以來,我國產業經濟取得了快速發展,三次產業對GDP的貢獻率逐年遞增,產業結構也在不斷優化調整。為了具體分析我國各產業的發展現狀,本文選取1978-2013年期間的數據對產業構成及產業結構進行分析,具體的1978-2013年GDP產業構成及產業結構高度化指數見表1。

從第一產業來看,我國第一產業占比由1978年的28.19%上升到1980年的30.17%,然后下降到2013年10.01%(除了2012年),具體數據見表1。近些年,我國第一產業

占比一直保持在10%-11%之間,并存在緩慢下降的趨勢。初步匡算,我國第一產業占比在未來幾年內可能低于10%的水平。

從第二產業來看,我

國第二產業占比從1978年的47.88%變為2013年的43.89%(見表1)。相對來看,第二產業比重存在小幅的下降趨勢。但從整體來看,我國第二產業占比基本保持在45%左右,在36年內,第二產業占比呈現不斷波動的狀態,且波動的幅度較小,說明我國工業發展較為穩定。

從第三產業來看,我國第三產業由1980年的21.60%上升到2013年的46.10%(見表1)。雖然在上升過程中存在小幅波動的趨勢,但無法掩蓋第三產業快速發展的現實。到了2013年,第三產業占比首次超過第二產業,完成了由工業為主導向服務業為主導的完美蛻變,美中不足之處在于第三產業占比較低。

從產業構成來看,1978年我國的產業構成為28.19∶47.88∶23.94,經過逐年調整,到了2013年產業構成達到10.01∶43.89∶46.10(見表1)。我國產業結構經歷了“213-231-321”的發展過程,通過36年產業結構的發展調整,可以發現2013年我國產業結構已進入“321”的良好狀態。

從產業結構高度化指數來看,我國產業結構高度化指數基本呈現增長的態勢,從1978年的2.20增加到2013年的2.82(見表1)。經過三十多年的發展,我國產業結構高度化指數仍不高,說明產業結構亟待調整。我國產業結構高度化指數的平均水平遠低于江浙滬等沿海地區,從高度化指數可以看出我國快達到中等收入國家和地區的發展水平。

集群供應鏈視角下商貿流通業集聚的溢出效應

產業構成的發展進程表明,我國產業結構正不斷向“321”發展。作為第三產業的重要組成部分,商貿流通業的發展狀態直接影響到我國產業轉型升級。獨立的商貿流通業是工業將部分基礎性服務外包后形成的,為工業提供中間服務。具體來說,商貿服務業集聚是不同行業、不同企業以及不同業態企業在一定地域范圍內的集合,也就是形成了集群供應鏈。于是,本文從集群供應鏈這一新視角,對商貿流通業進行研究,探究商貿流通業集聚的外溢效應對產業轉型升級的影響。在集群供應鏈視角下,商貿流通業集聚網絡溢出效應主要包括三種形式,分別是供應鏈競爭、供應鏈合作以及供應鏈網絡競爭(見表2)。

表1 我國1978-2013年GDP產業構成及產業結構高度化指數

表2 集群供應鏈商貿流通業集聚網絡溢出效應

圖1 商貿流通業集聚對產業轉型升級作用機制

(一)供應鏈競爭

供應鏈競爭的單元不是單個企業還是供應鏈競爭,供應鏈競爭取代了單個企業的競爭,有利于及時獲取市場信息,實現供應鏈成員的整體競爭優勢,讓成員企業共享集群供應鏈帶來的溢出效應。供應鏈中每個鏈條的制造商與商貿流通商之間都存在合作與信任,合作是集群供應鏈內部企業的基本關系。在商貿流通集聚區,最大程度地為供應鏈內部企業提供生產地或消費地,即為內部企業提供區位優勢,贏得更多的市場。供應鏈之間的競爭將更加激烈、更加凸顯,促使商貿流通企業與供應鏈中的制造企業合作,不斷創新商業模式和優化產業結構。一方面,商貿流通業集聚為本地產業持續提供商業便利和交易通道,導致相同產業中不同企業競爭的加劇,其強烈的競爭壓力波及范圍較廣;另一方面,集聚于大城市中央商貿區、核心商業區的商貿流通業掌握了大多數消費者的市場信息,有利于供應鏈發展核心企業,為拓展終端消費競爭產生溢出效應,不斷促進產業轉型升級新模式。

(二)供應鏈合作

由供應鏈構成的商貿流通業集聚網絡,不僅表現在供應鏈中企業之間的平行流通和企業合作特征,還包括跨供應鏈之間的協作,這樣增進了網絡價值鏈的集體效率,有利于促進集聚供應鏈的溢出效應。集群供應鏈的有效合作是建立在不同企業充分信任和互動的基礎上的,要求供應鏈網絡“服務核”的商貿流通業相互聯系,密切合作。物流、貿易、會展等商貿流通服務業能夠降低交易成本、簡化交易流通、提高企業之間的交易效率,促進了行業內或跨行業合作的形成。由此可見,商貿流通業集聚帶動了供應鏈之間的協作與服務集成,推動了產業發展模式創新。

(三)供應鏈網絡競爭

隨著知識科技和信息技術的積累,價值鏈創造升值的因素向知識和信息轉變,推動了供應鏈向供應鏈網絡演變。組成供應鏈的企業在系統集成中相互協作、相互依賴,不斷深化專業分工、共享供應鏈層級的價值和溢出效應,進一步拓展了集群供應鏈,集群供應鏈的不斷演變和重構形成了集群供應鏈網絡。供應鏈網絡競爭主體是指不同業態企業之間的競爭,尤其是以商貿流通龍頭企業的競爭,如大型零售商、大型電商、大型物流商及大型專業市場等;這些大型龍頭企業為高位層級主體,運用先進信息技術提供交易平臺,實現對供應鏈網絡的協同管理。其他企業則作為底層級主體,如中小型零售商、第三方物流企業等,這些企業在供應鏈網絡中有序運營。商貿流通業的集聚促進了供應鏈網絡之間的競爭,競爭激發了供應鏈網絡重構,降低了網絡交易成本,有利于其他產業在重構構成中獲得轉型升級的機會。

集群供應鏈視角下商貿流通業集聚對產業轉型升級的作用機制

綜上,本文提出了集群供應鏈視角下商貿流通業集聚對產業轉型升級的作用機制,如圖1所示。商貿流通業集聚的觸發機制是供應鏈之間的競爭與合作,通過供應鏈競爭和供應鏈合作,觸發集群供應鏈網絡重構,形成供應鏈網絡競爭形式;集群供應鏈網絡重構有利于降低供應鏈網絡的交易成本,為產業發展提供新的生產機會,供應鏈網絡競爭的溢出效應促進了產業的轉型升級;產業轉型升級獲取了更多的經濟效應,強化了規模遞增效應,最終又促進了商貿流通業集聚。由此,商貿流通業集聚與產業轉型升級之間形成了一個閉合循環的創新機制。

商貿流通業集聚觸發集群供應鏈網絡重構,集群供應鏈網絡重構有利于緩解產能過剩、優化區域分工、降低產業能力以及提升創新能力。在集群供應鏈背景下,商貿流通業為各類產業提供及時有效的供求信息,有利于企業生產從“以產定銷”向“以銷定產”模式轉變,促進了企業由粗放型生產向精益化生產轉型。商貿流通業集聚能保證產品適銷對路,有效滿足市場需求,減少產品積壓和過量生產,實現產銷環節的有效銜接,緩解產業發展中的產能過剩問題。

由于我國市場的分割和封閉,區域間貿易發展速度明顯低于國際貿易發展速度,導致區域間貿易作用無法充分發揮。隨著商貿流通業發展,有利于區域間貿易的流通,有效促成區域間產業分工走專業化發展道路,使得發達國際商品流通參與區域獲得雙邊利益,促進區域商品形成資源比較優勢和競爭優勢,帶動區域內相關產業發展,形成區域專業化產業體系。

集聚供應鏈網絡重構實現優勝劣汰的機制,通過市場機制可以淘汰一批高耗能的企業,限制污染超標企業和高能耗企業進入供應鏈網絡,降低產業能力。此外,高效的商貿流通網絡可以提高企業的流通效率。集群供應鏈網絡重構還可以提升產業的創新能力,流通業與其他產業的互動發展,有利于知識的積累和先進技術的推廣,促使供應鏈網絡重構,將創新注入到價值鏈升級過程中,促進商貿流通業集聚的擴張,最終實現產業轉型升級。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

當代陜西(2021年17期)2021-11-06 03:21:30

航天工業管理(2020年4期)2020-06-16 03:17:20

汽車觀察(2018年10期)2018-11-06 07:05:30

房地產導刊(2018年7期)2018-08-21 01:49:24

人大建設(2018年5期)2018-08-16 07:09:06

商周刊(2018年15期)2018-07-27 01:41:18

童話世界(2018年13期)2018-05-10 10:29:31

商周刊(2017年8期)2017-08-22 12:10:07

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41