融資約束、風險投資與中小企業成長

2015-02-12 16:05:12梁帆

河北經貿大學學報 2015年2期

梁帆

摘要:中小企業具有規模小、抵押品少、信息不對稱程度高、未來收益不確定性大等特點,面臨著較為嚴重的融資約束。以2002—2013年中國A股上市公司的數據為研究樣本,考察銀行貸款和風險投資兩種渠道對企業融資的差異,采用DID方法分析金融發展程度對企業成長性的影響,充實金融發展與經濟增長理論的微觀基礎。研究表明,越依賴于外部融資的行業,在銀行發展程度高的區域,中小企業成長相對較慢;而在風險投資發展程度高的地區,中小企業成長快。進一步實證研究表明,銀行貸款傾向于發放給規模大、抵押品充足、收益確定的企業,而風險投資則對規模和抵押品不敏感。相比于銀行貸款,風險投資在中小企業融資方面具有明顯優勢。

關鍵詞:融資約束;風險投資;中小企業成長;銀行貸款;收益;股票市場;研發創新;創業服務

中圖分類號:F830.59 文獻標識碼:A 文章編號:1007-2101(2015)02-0072-08

一、文獻綜述

中小企業在解決就業、創造稅收方面起到了相當重要的作用,同時也是科技創新的前沿。然而,中小企業往往面臨著嚴重的融資約束問題:首先,中小企業規模小,抵押品少,而銀行發放貸款通常是以抵押品尤其是不動產抵押品為首要條件[1]。其次,中小企業信息不對稱程度高。通常不具有規范的會計制度和健全的財務報表,銀行和其他金融機構往往無法通過財務報表獲取企業經營的準確信息[2]。第三,中小企業由于參與高科技研發等風險較高的經營活動,存在著未來收益不確定的問題,而銀行提供融資時要依據企業未來所能獲得的收益和風險進行判斷[3]。如何緩解中小企業融資難、融資貴問題,國內外許多學者進行了深入研究。

早期文獻主要集中于銀行體系對企業融資約束狀況影響的研究,隨著金融深化以及新的金融產品和金融機構的涌現,非銀行金融體系的影響日趨重要,其中風險投資逐漸受到越來越多學者的關注[4] [5] [6] [7]。Denis[8]分析了企業可行的融資渠道,認為外部股權融資的獲取來源有風險投資、天使投資和公司投資者三種,風險投資扮演著積極角色。Audretsch and Lehmann[9]利用德國創業板(Neuer Market)企業數據,考察了影響中小型高科技企業獲取風險投資的因素以及風險投資對企業績效的影響。研究表明,在傳統的銀行主導型金融體系的德國,風險投資和銀行貸款對中小型高科技企業存在明顯的互補性,風險投資對企業績效有正向影響。風險投資作為一種新興的融資方式,與傳統的銀行貸款相比存在著多方面的差異性特征。首先,銀行貸款形成企業負債,而風險投資通常以股權投資的形式存在。股權投資形式相比于負債形式的銀行貸款更適合未來收益不確定的中小企業[3][9]。其次,銀行通過監控企業的財務狀況來發放貸款和確保貸款收益,而風險投資則更加積極主動地參與企業戰略和經營管理。相比于只監控財務狀況的銀行來說,風險投資機構能夠降低信息不對稱程度,從而獲取對中小企業提供融資的優勢條件[10]。最后,風險投資機構由于投資范圍較小往往對特定行業有較深的了解,投資的專業化程度更高,降低了在向企業提供融資時的信息不對稱程度[9]。

此外,Barry等(1990)、Gompers(1996)、Lee和Wahal(2004)、劉曉明等(2010)、張學勇和廖理(2011)、陳工孟等(2011)分別討論了風險投資與企業IPO的關系,吳超鵬等(2012)則討論了風險投資對IPO后企業投融資行為的影響。風險投資通過影響企業IPO流程以及IPO后的投融資行為對企業經營決策產生重要影響。

筆者試圖探討風險投資和銀行貸款作為不同的融資渠道對中小企業成長性影響的差異和差異背后的邏輯基礎。通過對中國上市公司數據的研究表明,外部融資依賴程度高的行業,風險投資與銀行的發達程度對地區中小企業成長的影響有明顯差異。風險投資相比銀行對中小企業的排斥更弱,對促進中小企業的成長有積極作用。文章的創新之處:第一,實證檢驗了企業選擇不同融資渠道時的影響因素及其對企業成長的作用,且用DID的方法避免了互為因果造成的內生性問題,拓展和深化了前人研究。第二,現有文獻大多從不同的銀行業結構和銀行體系視角研究中小企業融資約束問題,筆者引入風險投資,探討了風險投資發達程度對中小企業融資約束狀況的影響。第三,以Rajan and Zingales[11]為代表的金融發展和經濟增長文獻僅僅考察了地區層面金融發展和經濟增長的關系,筆者則從企業層面討論了金融發展程度(包括銀行業發展程度和風險投資發展程度)對企業成長性的影響,充實了金融發展與經濟增長理論的微觀基礎。

二、研究設計與變量選擇

(一)研究設計

在金融發展與經濟增長領域文獻的實證研究中,一個重要的關注點是內生性的把握。簡單的OLS回歸只能證明金融發展程度與經濟增長之間的相關關系,這既可以被解釋為金融發展對經濟增長的促進,同樣可以解釋為金融發展水平隨著經濟增長而逐步提高,也就是說存在反向因果的可能性。研究融資約束與企業成長性同樣存在反向因果造成的內生性問題,一方面,融資約束較松的企業由于更容易獲取用于投資和生產經營的資金,從而能夠實現更快速的企業成長;另一方面,企業的快速成長向銀行和非銀行金融機構提供了關于企業生產經營的良好信息,這會有助于企業獲取外部融資、緩解融資約束。為了控制該內生性問題,筆者參照Rajan和Zingales[11]采用DID方法,設立行業外部融資依賴度與銀行業發展水平、行業外部融資依賴度與風險投資發展水平的交叉項,通過考察該交叉項對企業成長性的影響來考察融資約束對企業成長性的影響。若交叉項在對企業成長性的回歸中系數為正,則說明外部融資依賴度高的企業在銀行業發展水平(或風險投資發展水平)越高的地區成長性越高,從而說明銀行業發展(或風險投資發展)能夠通過緩解企業的融資約束狀況促進企業的成長。

(二)樣本數據

筆者數據選取2002—2013年A股主板、中小板和創業板上市公司,剔除掉ST、金融行業,同時刪除了所有者權益為負和數據不完整的公司,最終得到的研究樣本共有2 193家公司,12 184個觀測值。樣本公司的財務數據主要來自于Wind數據庫,托賓Q指標源于Resset數據庫。借鑒吳超鵬等[12]所采用的方法對于上市公司有無風險投資背景進行識別。第一,若上市公司十大股東的名稱中含有關鍵詞“風險投資”“創業投資”“創業資本投資”,則該公司被認定為具有風險投資背景。第二,若上市公司十大股東的名稱中含有關鍵詞“高科技投資”“高新投資”“創新投資”“科技投資”“技術改造投資”“信息產業投資”“科技產業投資”“高科技股份投資”“高新技術產業投資”“技術投資”“投資公司”“投資有限公司”,則需進一步判定,若其被《中國風險投資年鑒2002—2013》①[13]收錄,則該公司具有風險投資背景,否則該公司被認為無風險投資背景。吳超鵬等[12]使用了《中國創業投資發展報告》[14],筆者之所以采用《中國風險投資年鑒》,是因為其覆蓋的機構數超過了《中國創業投資發展報告》,并且列出了海外風險投資機構。實際上,兩者所列的機構有相當大一部分交集。

為了集中考察企業規模和抵押品對融資約束的影響,筆者以資產總計的中位數劃分大企業和中小企業,用固定資產占總資產比重的中位數劃分抵押品多和抵押品少的企業分別進行回歸分析。為了去除離群點對回歸結果造成的偏誤,筆者所有數值型變量均采用Winsor方法去除前后1%的觀測值。此外,筆者采用證監會的行業分類標準對企業所屬行業進行分類。

(三)變量定義

筆者以凈利潤增長率(ProfitGrowth)衡量企業成長性,以是否有風險投資背景(VCFinancing)衡量企業是否獲得風險投資,以獲取短期借款占資產總計的比重(DebtFinancing,DebtFinancing2)衡量獲取銀行貸款融資的程度。以行業為單位,計算每個行業中所有企業外部融資比率的中位數,作為該行業整體外部融資依賴程度指標(ExtDep)。以省份為單位,計算每個省份中所有企業獲取銀行貸款融資程度的平均數作為該省的銀行業發展程度指標(BankDev),計算每個省份中所有企業獲取風險投資的平均數作為該省的風險投資發展程度指標(VCDev)。

回歸中所用的控制變量包括:企業規模以資產總計(Asset)或者營業收入(Income)衡量,企業有形性以固定資產占總資產的比重(Tang)衡量,企業年齡以企業上市年數(Age)或者成立年數(Age2)衡量,托賓Q值以市場價值與期末總資產之比(Qc)或市場價值占資產總額與無形資產凈值之差的比重(Qd)衡量,稅盾以營業費用和管理費用之和占營業收入的比重(TaxShield)或者財務費用占三項費用的比重(TaxShield2)衡量,盈利性以凈資產收益率(ROE)或者總資產回報率(ROA)衡量,破產風險以一系列相關指標組合成破產風險指標(Z)衡量,具體變量的定義見表1。筆者所有的回歸分析中均包含年份啞變量,以控制年份固定效應。

(四)描述性統計

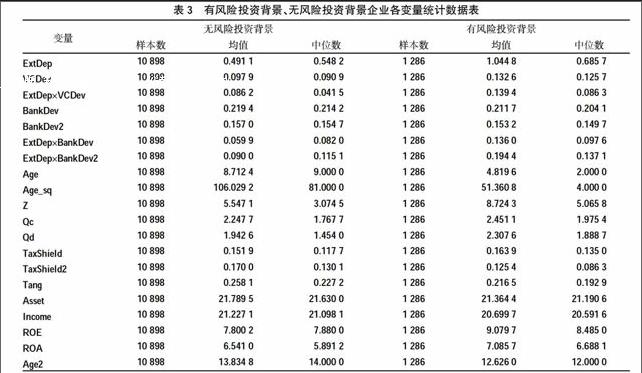

表2是對以上主要變量的描述性統計,表3為按照是否有風險投資背景區分子樣本之后的變量統計數據表。

三、實證分析結果

為了考察不同融資渠道對企業成長性的影響差異,筆者首先進行如下形式的回歸分析:

ProfitGrowthijtp=?茁0+?茁1×ExtDepjt+?茁2×VCDevit+?茁3×(ExtDepjt×VCDevit)+Controls×?啄+?酌t+?漬p+?著itp(1)

ProfitGrowthijtp=?茁0+?茁1×ExtDepjt+?茁2×BankDevit+?茁3×(ExtDepjt×BankDevit)+Controls×?啄+?酌t+?漬p+?著itp(2)

其中,ProfitGrowthijtp指的是i省j行業t年p企業的凈利潤增長率,ExtDepjt指的是j行業t年平均的外部融資依賴度,VCDevit和BankDevit分別指的是i省t年的風險投資發展程度和銀行業發展程度,Controls是回歸的控制變量,包括企業規模(Asset)、有形性(Tang)、上市年限(Age)、上市年限的平方項(Age_Sq)、托賓Q值(Qd)、破產風險(Z)和稅盾(TaxShield)。等式(1)主要考察風險投資對企業成長性的影響,等式(2)則考察銀行貸款對企業成長性的影響。著重關注交叉項系數?茁3,若(1)式?茁3顯著為正,則說明外部融資依賴度較高的企業,在風險投資發展水平越高的省份,中小企業成長越快;若(2)式中?茁3顯著為正,則說明外部融資依賴程度較高的企業,在銀行業發展水平越高的省份,大企業成長越快。

為了考察不同企業規模和有形性下融資渠道對企業成長性的差異性影響,筆者首先以企業資產總計的中位數為標準,將樣本分為中小企業和大企業分別進行回歸,結果見表4;然后以固定資產占總資產比重的中位數為標準,將樣本分為抵押品較少的企業和抵押品較多的企業分別進行回歸,結果見表5。

表4中第1、2、5、6列為中小企業樣本,3、4、7、8列為大企業樣本,第1、3、5、7列僅僅加入核心自變量,第2、4、6、8列在核心自變量的基礎上加入了控制變量。比較第1、2列與第3、4列,大企業增長性對外部融資依賴程度以及風險投資發展水平不敏感,而中小企業增長性與兩者顯著相關,比較第5、6列與第7、8列可以得出同樣的結論。這說明,融資約束問題主要困擾的是中小企業而不是大企業,大企業由于執行較為規范的會計準則,具備完善的財務數據,信息不對稱程度小,能夠獲取充足的外部融資;而中小企業則由于信息不對稱程度高、抵押品少等面臨較為嚴峻的融資約束,無法獲得充足的外部融資。

根據第1、2列,外部融資依賴度指標(ExtDep)系數顯著為正,風險投資發展程度指標(VCDev)系數不顯著,兩者交叉項(ExtDep×VCDev)系數顯著為正,這說明從事外部融資依賴度較高行業的中小企業,在風險投資發展程度較高的省份,成長性較快;根據第5、6列,外部融資依賴度指標(ExtDep)系數顯著為正,銀行業發展程度指標(BankDev)系數不顯著,兩者交叉項(ExtDep×BankDev)系數顯著為負,這說明從事外部融資依賴度較高行業的企業,在銀行業發展程度較高的省份,成長較慢。這說明,對于依賴外部融資的中小企業而言,銀行業發展程度的提高并不能提高企業的成長性,而風險投資行業發展程度的提高則能顯著提高企業的成長性。作為融資渠道,風險投資相比于銀行貸款更能緩解中小企業的融資約束。

表5按照企業有形性對樣本進行區分,比較第1、2、5、6列與第3、4、7、8列,發現抵押品較少的企業的成長性受外部融資依賴度和金融發展水平影響較大,而抵押品較多的企業成長性對上述指標不敏感,這說明在當前我國金融體系下,受到融資約束困擾的是抵押品較少的企業,因為抵押品是獲取包括銀行貸款在內的諸多外部融資的前提條件。交叉項的系數進一步支持了表4的結論,從事外部融資依賴度較高行業的企業,在銀行業發展程度較高的省份,成長性較慢,而在風險投資發展程度較高的省份,成長性較快。控制變量的系數也符合理論預期。對于抵押品較少的企業而言,企業規模與成長性不顯著,而對于抵押品較多的企業而言,企業規模與成長性具有顯著的正相關關系,這是因為抵押品較少的企業通常是規模較小的企業,還不具有生產的規模效應,而抵押品較多的企業則通常規模較大,生產的規模效應導致規模越大企業成長性越快。對于規模較小的企業,有形性與成長性具有顯著的負相關關系,而對于規模較大的企業,有形性與成長性不相關,這是因為規模較小的企業通常參加更多的研發創新活動,過多的有形資產占用了企業并不富余資金中的大部分,將不利于企業通過研發創新獲取生產進步和企業成長,而規模較大的企業由于融資約束較松,不存在有形資產與研發創新之間爭搶資金資源的現象。上市年限對企業成長性的影響不顯著,且影響的方向不一致,這說明企業成長性與上市年限之間沒有直接的相關關系。對于大企業來說,托賓Q值與成長性具有顯著的正相關關系,而對于中小企業該相關關系不顯著,這說明股票市場能夠及時發現大企業的成長性,并將成長性反映了較高的托賓Q值,而股票市場發現中小企業成長性的能力較差,原因在于中小企業生產經營活動的不確定性程度高,且財務指標信息相對不健全,其未來成長盈利無法及時傳遞給投資者,從而無法轉化為更高的托賓Q值。對于抵押品較少的企業而言,破產風險與成長性具有顯著的負相關關系,而對于抵押品較多的企業,該關系不顯著,這說明抵押品較少的企業由于無法獲取充足的外部融資支持,成長性的下降能夠通過企業自身財務狀況的惡化迅速地傳導而導致企業破產風險上升,而抵押品較多的企業由于能夠獲取更多的外部融資,成長性的下降并不必然導致企業財務狀況的惡化從而破產風險上升。稅盾與企業成長性的關系顯著為負,這說明快速成長中的企業對通過調整融資結構獲取稅收優惠的動機不強烈,而成長性較低的企業才有更強的動機獲取稅收的優惠。

分析表4、表5筆者可以得出,風險投資發展程度的提高(而不是銀行業發展程度的提高),能夠緩解從事外部融資依賴度高的行業的企業的融資約束問題,這一效果在規模小、抵押品少的企業中更加顯著。作為企業獲取外部融資的兩種方式,風險投資和銀行貸款為什么在緩解規模小、抵押品少的企業的融資約束狀況上存在如此明顯的差異?影響企業獲取風險投資和銀行貸款的因素分別是什么?接下來筆者進行如下的回歸分析:

VCFinancingijtp=?茁0+?茁1×Assetijtp+?茁2×Tangijtp+?茁3×Ageijtp+?茁4×Agesqijtp+?茁5ROEijtp+?茁6×Zijtp+?茁7×TaxShieldijtp+?酌t+?漬p+?著ijtp(3)

DebtFinancingijtp=?茁0+?茁1×Assetijtp+?茁2×Tangijtp+?茁3×Ageijtp+?茁4×Agesqijtp+?茁5×ROEijtp+?茁6×Zijtp+?茁7×TaxShieldijtp+?酌t+?漬p+?著ijtp(4)

其中,VCFinancingijtp和DebtFinancingijtp分別衡量企業獲取風險投資和銀行貸款程度②,公式(3)和(4)分別考察了影響企業獲取風險投資和銀行貸款的影響因素,結果見表6、表7。

從表6中可以看出,企業能否獲取風險投資與企業規模(Asset)不相關,而與企業有形性具有顯著為負的相關性,從表7中可以看出,企業能否獲取銀行貸款則顯著地正相關于企業規模和企業有形性。這說明,作為企業獲取外部融資的方式,銀行貸款更傾向于規模較大以及抵押品較多的企業,因為這些企業具有更穩定的經營活動和未來現金流,具有獲取外部融資充足的抵押品,因此規模大、抵押品多的企業能夠獲取充足的銀行貸款融資;而規模小、抵押品少的企業,由于無法提供充足的抵押品、未來現金流不穩定、信息不對稱程度高,較難獲取充足的銀行貸款融資。風險投資作為企業獲取外部融資的另一種方式,對企業規模不敏感,對企業抵押品同樣也不敏感,但由于抵押品較少的企業不能獲取足夠的銀行貸款融資而轉向風險投資,導致抵押品較少的企業反而風險投資獲取較多。

從影響企業獲取風險投資和銀行貸款影響因素的回歸分析看,實證結果支持了理論上對于風險投資及銀行貸款融資方式差異的討論。因為風險投資多以股權投資形式存在,而銀行貸款則主要形成公司負債,因此風險投資更加傾向于風險高、收益也高的中小企業,而銀行貸款傾向于風險低收益低的大企業;銀行貸款專業化程度低,主要通過監控貸款企業的財務狀況確保貸款收益,而風險投資專業化程度高,更加積極主動地參與到企業戰略制定和經營管理中,因此銀行貸款大多以抵押品為首要條件,通過控制企業提供給銀行的抵押品來確保銀行貸款收益,而風險投資則大多不需要企業提供抵押品,通過參與企業戰略制定和經營管理促進企業發展確保投資收益[15]。

為了檢驗上述結論的穩健性,筆者進行了穩健性檢驗③:首先,將衡量企業規模的指標由資產總計(Asset)替換為營業收入(Income),將盈利性指標從凈資產收益率(ROE)替換為總資產回報率(ROA),將托賓Q值由市場價值占資產總額與無形資產凈值之差的比重(Qd)替換為市場價值與期末總資產之比(Qc),將企業上市年數(Age)替換為企業成立年數(Age2),進行回歸分析;其次,考慮到內生性問題,筆者將所有財務指標滯后一期進行分析。檢驗結果顯示,各項指標之間關系與筆者研究結論沒有實質性差異,支持了之前得出的結論。

四、緩解中小企業融資約束的政策建議

截至2013年第三季度末,全國工商注冊的中小企業總量超過4 200萬家,比2007年增長了49.4%,占全國企業總數的99%以上;同時,中小企業也貢獻了58.5%的GDP,68.3%的外貿出口額,52.2%的稅收和80%的就業,在促進國民經濟平穩較快增長、緩解就業壓力、實現科教興國、優化經濟結構等諸多方面,均發揮著越來越重要的作用。[16]因此,解決中小企業的融資約束以及快速穩定成長問題具有重要的現實意義,同時也帶來深刻的啟示。

1. 要積極支持非銀行金融體系的發展,形成銀行貸款與風險投資相互補充的中小企業融資格局。當前我國中小企業融資難、融資貴現象普遍存在,這與我國以銀行尤其是國有大型商業銀行為主的金融體系不無關系。由于銀行貸款本身具有的依賴抵押品、專業化程度低以及債務融資的特點,銀行體系的發展不會改變銀行貸款傾向于規模大、抵押品多的企業的特征。盡管政府一再出臺干預型政策,但不可能從根本上緩解中小企業融資難、融資貴現象。而包含風險投資在內的非銀行金融機構,由于具有不依賴抵押品、專業化程度高、股權融資為主等特點,能夠有效地緩解中小企業的融資約束、促進中小企業的發展與成長。特別是對一些具有核心技術、市場前景廣闊的高科技企業作用更優。因此,進一步的金融改革應當更加大力發展非銀行金融體系,建立一個包括金融機構和金融市場、銀行和非銀行金融機構共同發展的多層次的金融體系。

2. 提高風險投資的收益,吸引更多的社會資金投入風險項目。由于缺少投資渠道,很多社會資金流入了回報較高的“地下錢莊”,破壞了正常的金融秩序,給社會穩定埋下隱患。提高風險投資的成功率和回報,可以吸收更多的社會資金投入實體經濟,有效解決社會資金的投資需求。中小企業大多為家族企業或合伙企業。引入風險投資必須明晰企業產權、確定股權比例,建立現代企業治理結構。這必然會促進中小企業規范化管理水平的提高。另外,風險投資公司為了提高投資收益,往往會積極地參與企業戰略研究,向企業提供專業的財務、營銷咨詢,幫助企業吸收先進的管理經驗和新的經營方式,不斷給企業輸入新信息,增強企業的內生動力。這種主動參與經營的投資方式,使得由風險投資支持發展起來的企業,成長遠快于使用銀行貸款的公司。因此,扶持風險投資不僅可以緩解中小企業融資難問題,而且對于中小企業的快速持續發展具有重要的作用。但從目前情況看,收益因素仍是制約我國風險投資市場發展的主要原因。據統計,2004—2008年近三分之二的風險投資項目退出時發生虧損[17]。因此,政府應當把重點放在研究制定收益改善型的政策措施上來,進一步加大稅收優惠力度,出臺新的免稅、退稅、稅收扣除、加速折舊等激勵政策,給予風險投資公司利益讓渡。同時,大力發展資本市場,解決好符合條件的中小企業長時間排隊不能及早上市的問題,降低風險投資的隱形成本。眾所周知,美國納斯達克是與眾多創新型小企業一同成長起來的資本市場,已發展成為全球創新型小企業最向往的上市場所。我國很多優質的中小企業,由于在國內上市難,不遠萬里跑到美國上市。與納斯達克相比較,我國的創業板和中小板市場,還存在大量的制度性問題需要解決和完善,這也為今后的改革提供了空間和方向。

3. 提高政府效率,優化風險投資的發展環境。據2010年《全球競爭力報告》的數據,我國與創業有關的審批效率排倒數第十名,知識產權保護、投資者保護和投資成本方面的得分也低于世界均值。2008年風險投資機構管理資本增幅較2007年回落23.7%,投資的“階段前移”趨勢也出現減緩,2008年對種子期項目的投資金額和比重分別由2007年的12.7%和26.6%降至9.4%和19.3%[18]。這些都表明,我國政府亟需改進創業服務。一是各級政府要轉變行政資源向大企業傾斜集中和單純倚重銀行貸款支持企業發展的傳統思想觀念,建立引導社會資金參與風險投資的工作機制,從政策上支持風險投資等非銀行投資機構的發展,為他們的成長創造良好的社會和法制環境,有效減少非法集資的發生[19]。二是各級政府要引導中小企業的管理者學習掌握金融理論,了解風險投資的特點和投資要求,正確利用不同的融資方式解決企業的資金需求。蒙牛的管理者從企業實際出發,大膽吸收風險投資和天使投資,使其成為了企業成長的“倍增器”,實現了企業的高速發展和巨額的利益回報,這一案例再次證明,風險投資能使中小企業跨越資金鴻溝,完成超越。三是各級政府要當好“紅娘”,主動搭建中小企業和風險投資的對接平臺。中小企業處于成長期,急需資金支持。由于受傳統思維定式的束縛,一些企業在不能得到銀行貸款的情況下,不是尋求非銀行投資機構的支持,而是鋌而走險采取社會非法集資甚至高利貸,這無疑是飲鴆止渴,給企業發展帶來了巨大風險和隱患。政府部門應解決好雙方信息不對稱的問題,及時幫助化解合作中出現的問題,發揮好橋梁紐帶作用,促成聯姻。四是各級政府要減輕風險投資公司的負擔,減少審批等行政管理事項。可參照美國的做法,在政府中成立中小企業服務局,為中小企業提供金融擔保、信息咨詢、培訓教育等方面有針對性的個性化服務。

注釋:

①《中國風險投資年鑒2004》缺失,以《中國創業投資發展報告2004》替代。

②VCFinancing為虛擬變量,Debtfinancingijtp為數值變量,具體見實證策略部分。

③為節省篇幅,本節中所有穩健性檢驗的結果均未制表報告,如有需要,請向作者索取。

參考文獻:

[1]梁冰.我國中小企業發展及融資狀況調查報告[J].金融研究,2005,(5):120-138.

[2]楊勝剛,胡海波.不對稱信息下的中小企業信用擔保問題研究[J].金融研究,2006,(1):118-126.

[3]Carpenter,R.E.,and B.C.Petersen.Capital Market Imperfections,High Tech Investment,and New Equity Financing [J].The Economic Journal,2002,112(477):54-72.

[4]Winton,A.,andV.Yerramilli.Entrepreneurial Finance: Banks versus Venture Capital[J]. Journal of Financial Economics,2008,88(1):51-79.

[5]Barry,C.B.,C.J.Muscarella,J.W.Peavy III,and M.R.Vetsuypens.The Role of Venture Capital in the Creation of Public Companies: Evidence from the Going-Public Process[J]. Journal of Financial Economics,1990,27(2):447-471.

[6]Gompers,P.Alan .Grandstanding in the Venture Capital Industry[J].Journal of Financial Economics,1996,42(1):133-156.

[7]Lee,P.M.,and S.W.Grandstanding.Grandstanding,Certification and the Underpricing of Venture Capital Backed IPOs[J]. Journal of Financial Economics,2004,73(2):375-407.

[8]Denis,D.J.Entrepreneurial Finance: An Overview of the Issues and Evidence[J]. Journal of Corporate Finance,2004,10(2):301-326.

[9]Audretsch,D.B.,and E.E.Lehmann.Financing High-Tech Growth: The Role of Banks and Venture Capitalists[J].Schmalenbach Business Review,2004,56(4):340-357.

[10]Gompers,P.A.,and J.Lerner.What Drives Venture Capital Fundraising[EB/OL].http://www.brookings.edu/~/media/projects/BPEA/1998_bpeamicro_gompers.PDF/2012-12-26.

[11]Rajan,R.G.,and L.Zingales.Financial Dependence and Growth[J]. The American Economic Review,1998,88(3): 559-586.

[12]吳超鵬,吳世農,程靜雅,王璐.風險投資對上市公司投融資行為影響的實證研究[J].經濟研究,2012,(1):105-119.

[13]成思危.中國風險投資年鑒[M].北京:民主與建設出版社,2003-2014.

[14]王元,王松奇.中國創業投資發展報告[M].北京:經濟管理出版社,2005.

[15]Jerry Cao,Qigui Liu,Gary G.Tian.Do Venture Capitalists Play A Monitoring Role in An Emerging Market? Evidence from The Pay-performance relationship of Chinese Entrepreneurial firms[J]. Pacific-Basin Finance Journal,2014,29:121-145.

[16]賽迪顧問.2013年中小企業成長回顧與展望 [EB/OL].http://wenku.baidu.com/link?url=Yge93Yrodyu8DhT5oo

Th9WFH4_dOpLIw2dlaggfY4_R-ztSIkxej01V3_7RFyBmIc

ZtgJZuYfwVQlRVWFdyF2Fuk5MseSmxSKUiq9tzCYhO/,2014-07-24.

[17]左志剛.政府干預風險投資的有效性:經驗證據及啟示[J].財經研究,2011,(5):123-132.

[18]張俊芳.中國風險投資退出渠道的現狀、問題及政策建議[J].科技創新與生產力,2010,(8):17-21.

[19]楊大楷,李丹丹.政府支持對中國風險投資業影響的實證研究[J].山西財經大學學報,2012,(5):52-60.

責任編輯、校對:李金霞

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

華人時刊(2017年21期)2018-01-31 02:24:01