圍填海生態資源損害補償價格評估方法探討研究*

2015-02-14 05:53:44馮友建樓穎霞浙江大學地球科學系杭州310027

海洋開發與管理 2015年7期

馮友建,樓穎霞(浙江大學地球科學系 杭州 310027)

?

圍填海生態資源損害補償價格評估方法探討研究*

馮友建,樓穎霞

(浙江大學地球科學系 杭州 310027)

圍填海生態資源損害補償價格的評估,對科學控制和修復海洋生態資源引起的資源損害和環境惡化,實現海洋生態資源永續利用有著重要意義。文章基于圍填海生態資源損害補償的內涵和方法,借鑒國內外生態補償理論和方法,對圍填海生態資源損失生態補償價格評估方法進行了探討,采用生態系統服務法和機會成本法進行評估,并對其使用的指標和模型進行了具體分析。

圍填海;生態補償;價格評估

1 研究背景

隨著社會經濟的發展和土地資源的緊缺,挖掘海洋生產力成為緩解發展壓力的重要途徑,海洋經濟已成為未來社會經濟發展的方向和趨勢。隨著國務院海洋發展戰略的推進,各地海域基準價格評估項目如火如荼地展開,但海洋所提供的各類資源有限且珍貴,不合理的開發將會導致海洋資源受到不可逆轉的損害,對海洋資源的可持續利用非常不利。因此需要通過海洋生態資源損害補償,來有效控制對海洋環境的損害。

目前國內學者對海域價格評估方法的探討中所使用方法多為收益還原法、市場比較法、成本法和假設開發法等,估價過程中較少能考慮到海域開發對環境所造成的影響,未能將破壞海域生態的機會成本體現在價格上,這對于海域的合理開發和可持續發展是不利的。陳仲新等在2000年曾參照Constanza等的分類體系,保守計算了我國海洋生態系統服務價值,約為21 736.02億元/a[1]。

由以上文獻提供的數據可知,圍填海對海洋生態系統的損害價值非常之巨大,如果忽視,將不可避免地對整體海洋資源造成巨大的損失,因此,在海域價格評估的基礎上進行海洋生態資源損害補償的修正,有助于將外部環境成本內部化,合理地提高圍填海的成本,遏制大規模盲目受經濟利益驅動的海洋資源利用行為,引導開發對環境影響較小的、生態資源損失較小的海域,更有效地配置海洋資源,以維持海洋資源的長期可持續發展。

2002年1月,我國頒布《中華人民共和國海域使用管理法》,自其實施以來,圍填海面積不斷增長,從2002年圍填海51 342 hm2[2]到2013年一年圍填海指標高達18 382.47 hm2[3],還保持著上升趨勢。圍填海屬于永久性改變海洋資源自然屬性的利用方式,大量進行圍填海的行為不可避免地會對海洋生態資源造成比較重大的影響,如海洋濕地和生態系統的退化和消失,漁業資源減少,基因資源、醫藥資源的減少,凈化水質、氣候調節等功能的退化,海洋災害的增加等。圍填海所造成的生態資源破壞和災害頻發需要得到及時有效的控制和修復。圍填海生態資源損害補償價格評估可以為此起到一定的促進作用,使圍填海行為主體對損失支付補償費用,提供專項資金對受損海域進行治理和保護,促進海洋資源永續利用。

2 圍填海生態資源損害補償的涵義

圍填海,是指人工使用填埋物,如土石、建筑垃圾、工程組件等,將灘涂、與大陸相連的海域、島嶼,甚至島礁,沿邊緣填埋成新的陸地以增加土地資源的過程,包括對灘涂圍墾和海水區域的填埋。在與大陸相連的圍填海中,分為兩種圍填方式。一是在與大陸相連的海域或灘涂的岸線以外,直接通過筑堤建閘進行圈圍,通過排水等工程處理后進行促淤或填埋。二是對入海港灣內部的海域圍填,有時會在港灣口門上筑堤,然后筑堤填埋。具體使用方式主要根據技術要求和工程難度判斷。通過圍填海工程形成的陸域可以用于農業、工業或城市建設等目的。

“生態補償”的概念經歷了從生態意義向社會經濟意義不斷發展和成熟的過程,我國生態補償的概念相對更近似于國外的“生態服務付費”的概念,毛顯強等在2002年提出,生態補償是指通過對損害(或保護)資源環境的行為進行收費(或補償),提高該行為的成本(或收益),從而激勵損害(或保護)行為的主體減少(或增加)因其行為帶來的外部不經濟性(或外部經濟性),達到保護資源的目的[4]。目前我國生態補償的研究更多集中在對其內涵、制度保障、實現機制等方面的探索,對于具體對象的價值評估方式的理論研究和實踐摸索均較為有限。

綜合以上兩者,本研究所指圍填海生態資源損害補償是指:由于圍填海行為造成的生態資源損害,對圍填海行為主體征收補償費用的行為。旨在補償或修復圍填海工程對海洋生態資源造成的損害,同時增加圍填海成本以控制盲目圍填海。其補償價格標準可用以修正圍填用海海域價格評估結果,通過更合理的價格來引導海域合理開發,實現海洋生態資源的保護和可持續利用。圍填海生態損害補償具體包含以下3個部分。

2.1 對圍填海工程中所利用的海洋生態資源所征收的補償費用

海洋生態系統服務具有的收益性、稀缺性和資產屬性決定了圍填海對海洋資源的使用必須支付相應的費用。圍填海工程直接利用了相應海域所提供的空間資源,在選擇圍填海方式開發海域時,圍填海域的生態系統服務功能將受到損害甚至喪失,《中華人民共和國海域使用管理法》中規定,國家有權對用海主體征收海域使用金,但是由于當前對于海洋生態價值的評估體系并不成熟,海域使用金征收標準偏低,一定程度上弱化了這種經濟手段的生態調節作用,征收圍填海生態損害補償費有助于強化這種調節作用,因此圍填海生態損害補償費某種程度上也屬于海域使用金的范疇。

2.2 對圍填海行為造成海洋生態的破壞所征收的補償費用

圍填海行為完全改變了海域自然屬性,對圍填海域的生態系統造成了幾乎毀滅性的破壞,對海洋環境將會產生巨大的、不可逆轉的影響,主要表現在以下幾方面。

(1)對水動力條件和沖淤狀況的影響:因為圍填海對天然岸線的破壞會使附近海域水動力條件發生變化,對附近海域沖淤狀況造成影響,從而對周邊海底地形、港口航道淤積、納潮量等帶來影響。

(2)對海水水質的影響,沿海灘涂等海洋生態系統具有較強的凈化能力,圍填海將會使海域的污染物處理能力降低或喪失,使海水水質惡化。

(3)對海洋生物和生境的影響,巨大的海洋生態系統是很多海洋生物棲息和繁衍后代的場所,生物多樣性極其豐富,圍填海不僅會直接影響圍填海域和周邊的生物,更會破壞很多生物棲息、產卵等關鍵性行為的場所,使物種數量下降,生物多樣性減少。

(4)對濱海風光的影響,圍填海會改變圍填海域和附近海域的地形地貌,損害其獨特景觀,如沙灘、礁石等,將會破壞沿岸景觀的連續性、完整性和旅游資源的吸引力。圍填海工程對海洋生態系統造成的這些破壞是不可逆的,相關行為主體應該對因圍填海造成的損失進行賠償。

2.3 對圍填海行為占用海洋生態資源的機會成本所征收的補償費用

圍填海對海域的開發具有很強的排他性,選擇了圍填海開發方式意味著相應海域喪失了使用其他利用方式獲得收益的機會,也使原利用者喪失發展機會,因此要對行為主體征收費用賠償這些損失,只有這樣才能促進使用最優方式開發海洋資源,提高圍填海開發效率,減少不合理圍填海行為,優化海洋資源配置。

3 圍填海生態資源損害補償估價原則

海洋生態資源損害補償價格的評估是一個復雜的系統工程,涉及的面比較廣,需要考慮的內容較多,需要遵循完整補償原則、變動原則、成本獨立核算原則、預期收益原則、定價適度原則等。

3.1 完整補償性原則

評估海洋生態資源損害補償價格的指標體系和價值衡量標準多樣廣泛,因此在保障獨立性的前提下,應力求全面反映和衡量海洋生態資源的價值和損失,挖掘其本質特征,充分考慮其相互聯系和差異,以保證評估結果的全面性和可靠性。

3.2 變動原則

影響圍填海生態資源損害補償價格的評估因素可能跨越比較大的時空尺度,各因素常常處于變動之中,如海產品價格、開發成本、其他海域開發方式的預期收益等,這些因素都會在較大程度上受社會經濟發展的影響,補償價格會因為這些因素的變動而產生變化。在對圍填海生態資源損害補償價格進行評估的過程中,需要分析這些要素的變化,總結出其發展規律,才能得出科學的結論。同時這也要求補償價格的標準需要定期更新,以適應社會對生態環境要求的變化和發展。

3.3 成本獨立核算原則

海洋生態資源損害補償價格評估過程中會涉及多種不同因素的核算成本,各成本之間需要保持相對的獨立性,避免內涵交叉、意義相近的指標重復計算,使評估結果產生過大誤差。

3.4 預期收益原則

圍填海過程對海域自然屬性的改變是永久性的,對其補償中包含因圍填海活動而付出的機會成本,是對海域未來收益在一定程度上的補償。海域過去的收益有助于推測其未來收益。遵循預期收益原則要求在對圍填海造成的海域生態損失的補償價格評估時,應考慮評估海域在其他最優利用方式下客觀的預期收益。

3.5 定價適度原則

圍填海生態損害補償價格評估的目的在于:通過經濟手段來促進海洋生態資源的合理利用,其價格高低對于管理效果有著深遠影響。評估價格過高會對開發者的積極性造成打擊,使宜開發海洋資源處于閑置狀態;價格過低又會導致盲目過度進行圍填海行為,造成圍而不墾、粗放經營等狀態,對相應海域生態環境造成不必要的破壞。只有合理根據圍填海域實際狀況、社會可接受度、人類對環境質量的要求進行綜合評估,才能正確引導合理適度的圍填海工程,促進海洋資源有效利用和海洋資源可持續發展。

4 圍填海生態資源損害補償估價方法

4.1 圍填海生態資源損害補償估價思路

5例患者病程早期胸部CT表現均為雙肺斑片影、小葉間隔增厚(均有不同程度網格狀陰影)、蜂窩樣改變等肺間質纖維化改變;肺部改變逐漸進展。5例患者均出現了ARDS,低氧血癥,氧合指數(PaO2/FiO2)<200 mmHg;其中,3例因呼吸道感染誘發ARDS,2例因肺間質纖維化急性加重誘發ARDS。

與一般人類活動的生態損害相比,圍填海工程對海洋生態系統的破壞是徹底性的,其生態損失程度更容易界定,基本可以估計為相應海域生態系統服務價值的完全損失,因此圍填海生態損害補償價格評估的基本思路是以評估海域資料為基礎,使用生態系統服務價值法,通過市場價格法、替代成本法、影子工程法、旅行費用法、假想市場法等資產評估方法對評估海域的各項生態系統服務價值進行核算,再用機會成本法對評估海域因圍填海而喪失的其他海域開發模式可能帶來的最大凈收益進行評估,依據兩者結果,最終通過利益相關者協商博弈,確定得出圍填海生態損害補償價格標準。

4.2 圍填海生態資源損害補償價格生態系統服務價值法評估

4.2.1 海洋生態系統服務價值法內涵

由于圍填海活動對海域自然屬性的徹底改變,幾乎造成海域生態系統服務功能的完全喪失,其造成的損失價值量可用圍填海域的生態系統服務價值來衡量。聯合國千年生態系統評估(MA)[5]在2005年將生態系統服務價值定義為:人類從生態系統中所獲得的收益。生態系統服務價值法是一種以生態系統服務價值損失為基礎的定量評估方法。海洋生態系統是復雜動態的整體,其各個服務因素之間可能跨越比較大的時空尺度,常常處于變動之中,因此海洋生態系統服務價值的量化具有較大難度,經過國內外學者多年的理論和實踐探索,生態系統服務價值法已經在森林、流域等生態系統中得到較為廣泛的運用,可為圍填海生態系統服務價值的核算提供借鑒。

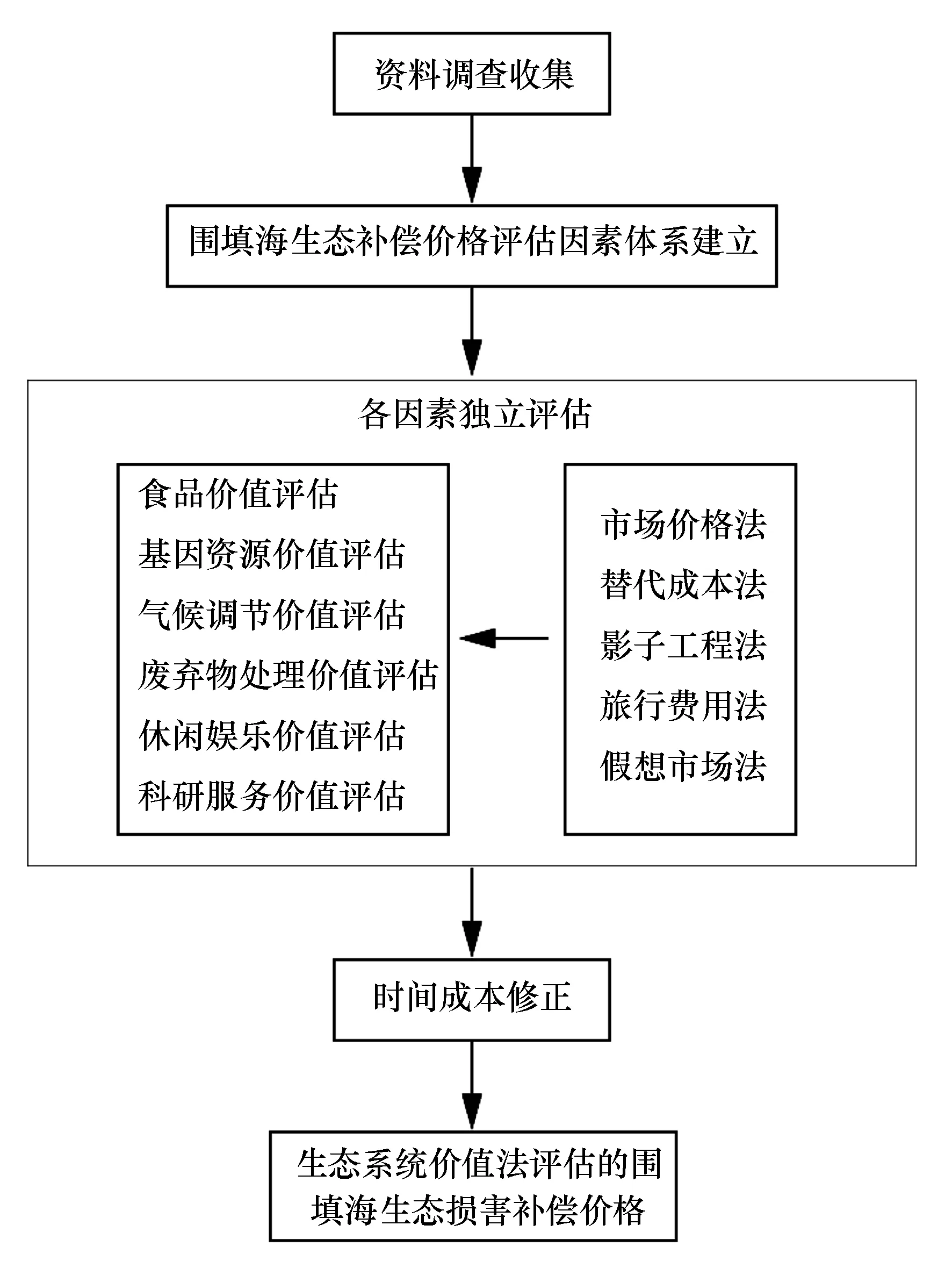

4.2.2 圍填海生態損害補償生態系統服務價值法技術路線

生態系統服務價值法評估圍填用海生態資源損害補償價格的基本思路是選取生態系統服務的價值指標,對每個指標使用不同方法進行量化,如市場價格法、替代成本法、影子工程法、旅行費用法、假想市場法等等,而后考慮各指標的時間價值因素后進行匯總作為其生態系統服務價值。具體的技術思路如圖1所示。

圖1 生態系統價值法評估圍填海生態補償價格的技術路線

4.2.3 圍填海生態損害補償生態系統服務價值法核算

針對一般生態系統服務價值的評估,Costanza等主張將服務分為17項[6],對每項進行單獨測算;Daily則將其劃分為13項服務[7],De Groot[8]采用分組的方式,將生態系統服務價值劃分為調節功能、生境功能、生產功能和信息功能4組,包含23項服務。MA也采用分組的劃分方式,分為供給服務、調節服務、文化服務和支持服務4組。該劃分體系得到了比較廣泛的接受和支持。

針對海洋生態系統服務的獨特性,陳尚等人在MA的劃分基礎上提出了針對海洋生態系統服務的價值體系,包含供給服務、調節服務、文化服務和支持服務4組,包含14項服務[9]。

(1)食品價值評估。包括養殖產品和捕撈產品的價值兩部分,在計算時需扣除生產成本,采用市場價格法,估算填海造成的海產品的損失。根據各級別漁業統計年鑒,水產品通常分為魚類、甲殼類、貝類、藻類、其他5類,評估海域水產品價值計算公式為

VE1=∑((QFi×PWi)-CFi)+∑((QCi×PWi)-CCi)

(1)

式中:VE1指評估海域水產品價值(元/a);QFi指第i類水產品的養殖年產量(kg/a);QCi指第i類水產品的捕撈年產量(kg/a);PWi為第i類水產品的價格(元/kg);CFi指第i類水產品的養殖成本(元/kg);CCi指第i類水產品的捕撈成本(元/kg)。

(2)基因資源價值評估。De Groot[8]經過研究得出生態系統基因資源的價值在6~112美元/(hm2·a),在此可直接使用其研究結果,因此海洋生態系統基因資源價值為37~686元/(hm2·a),可根據所評估海域的具體情況進行修正。

(3)氣候調節價值評估。國家海洋所[10]基于海洋吸收大氣二氧化碳的原理計算了我國各海域吸收二氧化碳的量。分別為:東海2.50 t/(km2·a),北黃海35.21 t/(km2·a),南黃海20.94 t/(km2·a),南海4.76 t/(km2·a),渤海36.88 t/(km2·a)。

由此可得氣候調節價值的計算公式為

VE3=QC×PC

(2)

式中:VE3指評估海域氣候調節價值(元/a);QC為其吸收二氧化碳的數量(t/a);PC為二氧化碳排放權的市場交易價格(元/t)。

(4)廢棄物處理價值評估。海域的廢棄物處理價值可以通過計算排海廢棄物的數量進行評估,廢棄物類型包括廢水、COD、氮、磷等,評估海域廢棄物處理價值計算公式為

VE4=QW×f×(1-20%)×PW

(3)

式中:VE4指評估海域廢棄物處理價值(元/a);QW為工業和生活廢水產生量(t/a);f為廢水所含的污染物質量百分比濃度;20%指污染物滯留率;(1%~20%)即指污染物入海率;PW為人工處理污水的單價(元/t)。

(5)休閑娛樂價值評估。休閑娛樂價值可用旅行費用法進行評估。根據評估海域所在及毗鄰縣市的旅游收入和該海域的旅游資源條件進行計算,其公式為

VE5=VT×FT

(4)

式中:VE5指評估海域休閑娛樂價值(元/a);VT為其所依托縣市某年的旅游收入(元/a);FT指評估海域內景區對其所依托城市的旅游收入的影響系數,通過特爾非法得出。

也可用收益轉移法計算,其公式為

(6)科研服務價值評估。科研服務價值的評估采用替代成本法進行評估。以將所評估海域作為研究對象的海洋類科技論文數量和平均每篇海洋類科技論文的科研經費投入來替代其科研服務價值,其公式為

VE6=QS×PS

(6)

式中:VE6指評估海域的科研服務價值(元/a);QS指將所評估海域作為研究對象的海洋類科技論文的數量,可通過科技文獻搜索引擎來確定;PS為平均每篇海洋類科技論文的科研成本,根據國家海洋局2005年對每篇海洋類科技論文的科研成本計算,約為35.76萬元[11]。

由于圍填海對海洋生態系統的徹底性損害剝奪了未來人們使用海洋生態系統服務的權利,因此在評估時需要考慮補償的時間價值,將每年的海洋生態補償金額折算成當前的總補償金額,其計算公式為

VE?=VE1+VE2+VE3+VE4+VE5+VE6

(7)

(8)

式中:VE為生態系統價值法評估的圍填海生態資源損害價格標準(元);VE?為其每年價格標準;r為貼現率;n=1,2,3……,∞為年限。

基于代際公平的原則,生態資源環境的時間成本計算過程中貼現率的選擇十分重要,圍填海對海洋環境產生的影響是長期和巨大的,通常傾向于選擇較小的貼現率,國外學者一般選擇2%~4%,可結合近年的存款利率變動情況進行調整。

4.3 圍填海生態損害補償價格機會成本法評估

4.3.1 圍填海機會成本內涵

美國經濟學家約瑟夫·斯蒂格利茨1993年在《經濟學》一書中解釋了機會成本的內涵: “資源作為一種用途使用就意味著它不能同時被用于其他用途。因此,當我們考慮用某種方式使用一種資源時,應考慮其第二佳的用途。這一用途就是其機會成本的正式度量”[12]。

由于圍填海對海洋生態系統的損害無法恢復原狀,這里“機會”指被評估海域具有的不同用海方式的多種可能性。因此本文所指圍填海的機會成本指:海域因圍填海活動而喪失的其進行其他開發利用方式可能帶來的最大凈收益。生態損害補償評估的機會成本法即指對海域機會成本進行評估,并根據該成本核算被評估海域的價值和其生態資源損失的補償價格標準的評估方法。

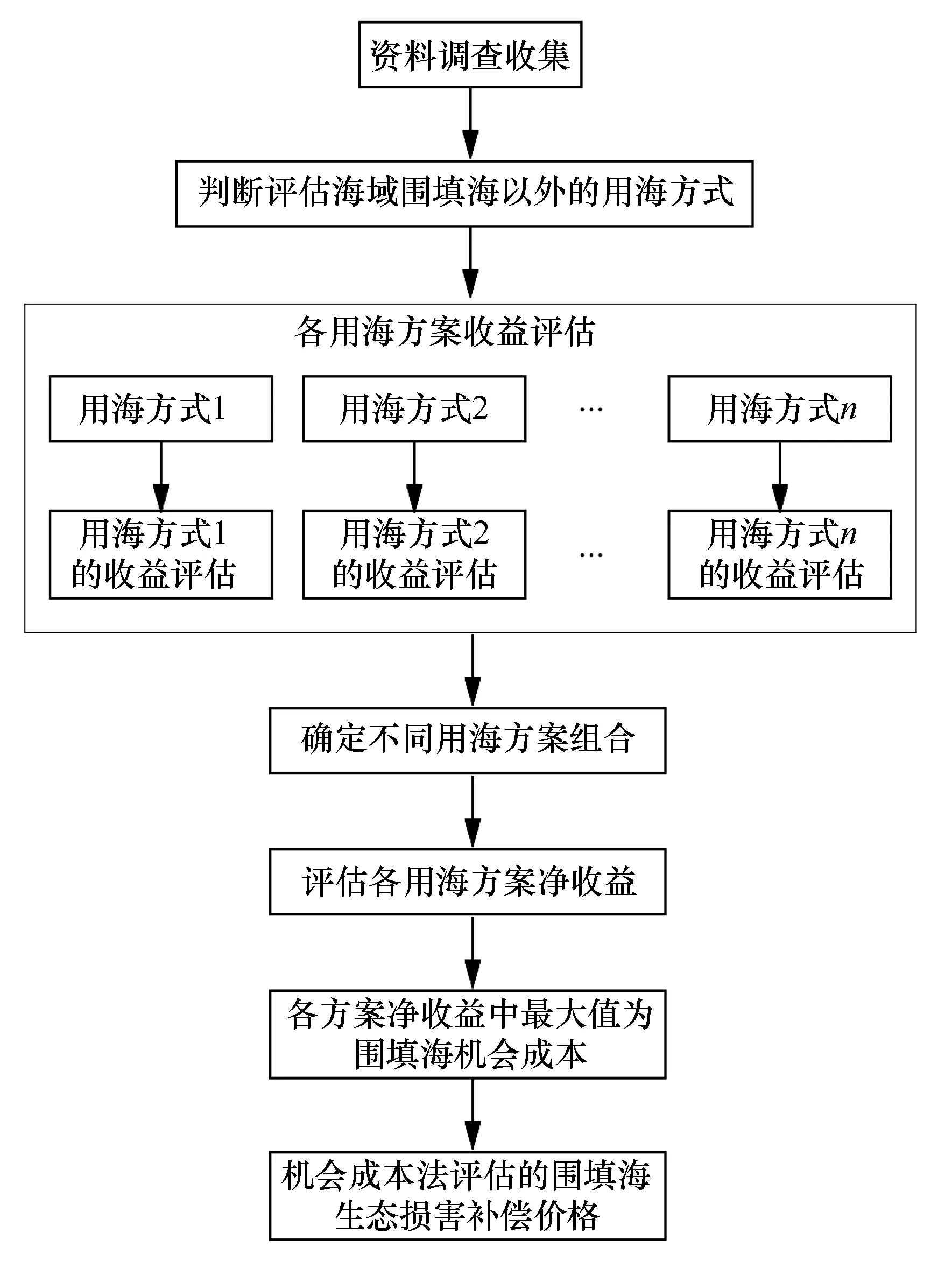

4.3.2 圍填海生態損害補償機會成本法技術路線

機會成本法評估圍填用海生態資源損害補償價格的基本思路是:判斷評估海域的其他用海方式,對各個方式的收益進行評估,確定不同用海方案的組合方式,評估每一種方案的凈收益,以其中最大凈收益作為機會成本。具體的技術思路如圖2所示。

圖2 成本法評估圍填用海生態補償價格的技術路線

4.3.3 圍填海機會成本的核算

海域開發有很多不同的方式。但在核算機會成本時需注意,“其他用海方式”與圍填海之間必須具有完全排他性,在選擇圍填海利用方式之后就不能夠同時采用“其他用海方式”。但在各類“其他用海方式”之間則并不完全相斥,可以同時采用不同用海方式通過特定的資源配置實現“最大凈收益”,此時獲得的最大凈收益才是機會成本的度量。

在實際核算過程中可使用情景模擬法,衡量評估海域的資源環境狀況、區位和經濟發展狀況等,確定每一種用海方案的主導和輔助的用海類型,進行計算:

Ni=Di+∑Aij

(9)

C?=max{Ni}

(10)

式中:Ni為評估海域第i種開發方案的總凈收益(元/a);Di為第i類開發方案的主導用海類型的凈收益(元/a);Aij為第i種開發方案的第j類輔助用海類型的凈收益(元/a);C?為圍填海年機會成本,即評估海域各開發方案中可獲得的年最大凈收益(元/a)。

由于圍填海對海洋生態系統的損害剝奪了未來人們使用海洋生態系統服務的權利,因此在評估時需要考慮補償的時間價值,將每年的海洋生態補償金額折算成當前的總補償金額。

(11)

式中:VC為機會成本法評估的圍填海生態資源損害補償價格標準(元),C?為年機會成本(元);r為貼現率,n=1,2,3……∞為年限。

4.4 圍填海生態損害補償價格的確定

生態系統價值評估法和成本法分別是從收益和成本2個角度來對圍填海生態損害補償價格進行的評估,生態系統價值法通過將評估海域的生態系統服務功能價值化來核算圍填海活動產生的損害,最接近生態效益的真實值,若能準確量化將會是補償價格標準的最好依據,但通常需要大量數據和信息,高度依賴研究者主觀的模型構建,評估難度大,并且根據國內外學者在森林、流域等領域的應用實踐表明用這種方法計算出的補償標準通常偏大,可以作為補償的上限。機會成本法對圍填海域喪失的未來可能的發展機會所造成的經濟損失進行測度,其結果通常有較大的社會接受度,但機會成本法也存在一些不足,其受主觀人為干擾較大,對于未來發展的預測存在較大的不確定性,并且評估過程偏向生態系統的直接使用價值,弱化間接價值和服務價值,因此通常作為補償標準的下限。

因此圍填海生態損害補償的標準應以機會成本法確定的價格作為下限,生態系統價值評估法確定的標準作為上限,最終通過利益相關者協商博弈確定,此時也可以借助意愿調查等方法輔助確定,最后得出具備科學依據,并且具有可行性的圍填海生態損害補償價格。

5 結束語

目前,海洋生態資源損害補償價格評估還處于探索階段,尚未形成系統的評估理論體系。為了控制和修復利用海洋生態資源引起的資源損害和環境惡化,必須加強建立科學合理的海洋生態資源補償機制,科學評估補償價格,將環境外部成本內部化,運用政府和市場手段達到海洋生態資源永續利用的目的。本研究對圍填用海海洋生態資源損失生態補償價格評估方法進行了探索,基本思路是以評估海域的相關資料為基礎,使用生態系統服務價值法對評估海域的生態系統服務價值進行逐項全面評估,再用機會成本法對評估海域因圍填海而喪失的其他海域開發模式可能帶來的最大凈收益進行評估,依據兩者結果均衡得出圍填海生態損害補償價格標準。方法具有可操作性。在實際的圍填用海的海洋生態資源損害補償價格評估過程中,需要對圍填用海所在區域及各項評估指標數據和信息有深入的調查,并且要求評估人員對海洋生態資源特點和生態補償體系評估體系有深刻的認識。此外,評估結果受人為各種因素影響較大,存在一定風險,對于評估過程中各類風險的考慮以及基于結果的修正需要進一步的研究探討。

[1] 陳仲新, 張新時. 中國生態系統效益的價值[J]. 科學通報, 2000, 45(1): 17-22.

[2] 國家海洋局.2002年海域使用管理公報[EB/OL]. http://www.soa.gov.cn/zwgk/hygb/hysyglgb/201211/t20121105_5571.html.

[3] 國家海洋局.2013年海域使用管理公報[EB/OL]. http://www.soa.gov.cn/zwgk/hygb/hysyglgb/201403/t20140320_31036.html.

[4] 毛顯強, 鐘瑜. 生態補償的理論探討[J]. 中國人口資源與環境, 2002, 12(4): 38-41.

[5] 趙士洞, 張永民. 生態系統與人類福祉:千年生態系統評估的成就、貢獻和展望[J]. 地球科學進展, 2006, 21(9): 895-902.

[6] 陳仲新, 張新時. 中國生態系統效益的價值[J]. 科學通報, 2000, 45(1): 17-22.

[7] 謝高地, 魯春霞, 成升魁. 全球生態系統服務價值評估研究進展[J]. 資源科學, 2001, 23(6): 5-9.

[8] COSTANZA R, D’ARGE R, DE GROOT R. 全球生態系統服務與自然資本的價值估算[J]. 生態學雜志, 1999, 18(2): 70-78.

[9] 陳尚, 張朝暉, 馬艷, 等. 我國海洋生態系統服務功能及其價值評估研究計劃[J]. 地球科學進展, 2006, 21(11): 1127-1133.

[10] 陳尚, 任大川, 夏濤, 等. 海洋生態資本理論框架下的生態系統服務評估[J]. 生態學報, 2013, 33(19): 6254-6263.

[11] 國家海洋局. 2005年海洋科技年報[EB/OL]. http://sdinfo.coi.gov.cn/hygb/kjnb/2005/4.html.

[12] 苗麗娟, 于永海, 關春江, 等. 機會成本法在海洋生態補償標準確定中的應用:以莊河青堆子灣海域為例[J]. 海洋開發與管理, 2014, 31(5): 21-26.

寧波市海域海島價格評估研究(7-2).

P748

A

1005-9857(2015)07-0033-07

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

保健醫苑(2021年7期)2021-08-13 08:48:02

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

學生天地(2020年36期)2020-06-09 03:12:30

小學科學(學生版)(2020年5期)2020-05-25 07:11:32

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

領導文萃(2015年4期)2015-02-28 09:19:05