基于成本控制的油氣管道建設項目施工質量管理

2015-02-15 07:24:18勝利油田東辛采油廠江蘇油田試采一廠

油氣田地面工程 2015年2期

勝利油田東辛采油廠江蘇油田試采一廠

基于成本控制的油氣管道建設項目施工質量管理

鞠武1練迪克21勝利油田東辛采油廠2江蘇油田試采一廠

管道建設項目中,由于工期受到限制,質量與成本的關系尤為密切,二者統一且對立。成本控制對于質量水平有重要的影響,過高或過低,都不能保證質量的最佳。在管道建設中應適當增加預防成本和鑒定成本,尤其是預防成本,形成早預防的意識。在施工過程中要嚴格控制內外部損失成本的比例,甚至應將其徹底消除。質量成本內部成本之間并不是孤立存在的,而是相互影響、相互制約的,因此,在成本控制過程中需要嚴格把握成本間的比例。

成本控制;質量管理;油氣管道建設項目

1 質量與成本的關聯性分析

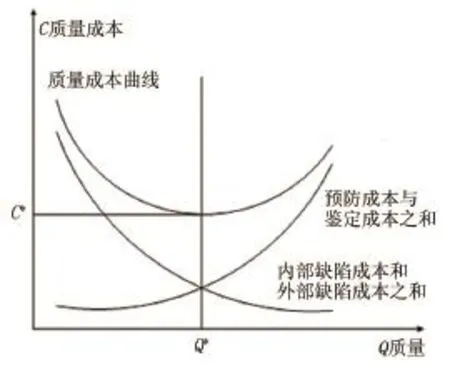

質量成本是同質量水平最直接、最密切接觸的一部分費用,是工程項目總成本中重要組成部分,是總成本與質量相互聯系的橋梁。質量成本是指為了保證產品的質量達到規定的水平所花費的成本[1]。在管道建設項目施工中,質量成本則指施工單位為保證工程質量所花費的成本,以及在工程質量出現偏差后所產生的損失。質量成本不是單獨存在的概念,而是由特定比例的幾個小部分構成,成本組成的比例不同會直接影響項目質量水平,由此,形成了質量成本特性曲線,如圖1所示。其中,點Q*為最優質量水平,C*為最優質量成本。

圖1 質量成本特性曲線

管道建設項目中,由于工期受到限制,質量與成本的關系尤為密切,二者統一且對立。成本與質量控制存在一致的目標,即使項目利潤最大;但質量水平較差或較高往往都會造成成本的增多。因此,在實際管道建設項目質量管理操作中,工程的質量并不是越高越好,超過質量最佳的臨界點,則會產生質量過剩,即質量與成本的關系以最佳質量水平Q*為界分為兩部分[2]。

(1)α區,即Q*左側。項目在施工過程中對于質量水平要求較低,導致無法達到項目要求,返工費以及維修費支出較大,企業信譽下降,由此帶來巨大的損失。在這一階段中,預防成本、鑒定成本較低,但內外部損失成本卻非常高,損失成本是影響達到最佳質量成本的主要因素。

(2)β區,即Q*右側。項目以高于項目實際質量水平的要求來進行施工,則會導致質量過剩,以及成本的浪費。即在這個過程中,預防成本、鑒定成本花費較多,工程質量頗高,則損失成本比較少,鑒定成本成為影響質量總成本的主要因素。

(3)質量目標和成本目標的協調。結合質量成本的觀點以及質量成本特性曲線,模擬質量與成本之間的關系可以看出,成本控制對于質量水平有重要的影響,過高或過低,都不能保證質量的最佳。因此,充分認識工程項目質量目標和成本目標的關系,并協調二者的關系,成為了工程項目追求利潤最大化的重要手段。

2 常見質量問題

2.1施工前準備階段

油氣管道建設項目施工前準備是控制油氣管道建設項目質量的重要環節。這一階段中,原材料的選擇以及項目的設計都是影響質量的最根本因素,是整個施工過程進行的基礎性工程。原材料的好壞影響整個項目的進行,因此在原材料采購、保管階段,甚至整個項目進行過程中,要嚴格控制原材料的質量檢驗,確保項目施工過程中原材料合格,防止不合格品材料流入或者原材料變質[3]。管道建設項目的設計是項目根源性問題,一旦出現問題則需全盤否定,因此,應對地形、地貌、選址等進行嚴格的審核和評估,制定最合理的設計方案。

2.2施工階段

(1)管道鋪設。在鋪設過程中,油氣管道常出現彎曲、拱起,甚至變形、斷裂等現象。在開挖、鋪設、回填過程中,往往存在施工技術不到位,導致施工機械損傷管道,以及由于埋設的深淺度有誤、積水等現象導致的管道平穩度不夠,同時,管道還容易受到天氣因素的影響[4]。

(2)管道焊接。焊接是油氣管道建設項目中非常重要的工序,也是施工過程中所占比例巨大的工序,因此,常被用來作為評價管道建設項目質量的重要標準。在焊接過程中,常常出現未熔合、夾渣、氣孔等質量問題,極大地威脅著油氣的正常、安全運輸。而這些問題很大程度上是與焊接人員的焊接水平以及焊接技術有著直接關系。

(3)防腐。由于油氣管道多數處于地下埋設,因此,管道防腐成為了一項關鍵因素。在實際施工過程中,常常由于防腐技術不到位、防腐處理方式不合適、防腐層厚度不合適等一系列問題造成管道外壁損害,導致管道被腐蝕、酸化破壞[5]。因此,在油氣管道建設項目施工過程中,擁有并運用國內外先進的防腐技術是十分必要的。此外,防腐的好壞在很大程度上取決于施工人員的技術水平,只有確保管道表面足夠清潔,使用的涂層黏合力、絕緣性等性能適當,以及防腐涂層的厚度適合才能發揮防腐功能,確保管道建設項目的正常運營。

(4)現場管理。項目管理中最不容易控制的是現場管理,現場管理水平的高低與施工單位項目經理、施工人員的水平密切相關,包含施工人員培訓教育,現場施工監督監護,防護措施落實,嚴格對照設計方案施工,及時制止違規行為等。良好的施工現場管理可確保施工進度,還能最大限度地確保施工質量。

2.3竣工階段

油氣管道建設項目最后是竣工階段,也是最容易忽略的階段。在竣工驗收過程中,常常出現驗收不過關、不整改、驗收形式化等現象,無形中給油氣管道泄漏帶來了可乘之機。此外,驗收委員會的形成要符合國家相關規定,責任落實到具體單位,避免發生事故責任無從追究現象。

3 施工質量管理對策

(1)適當增加預防成本和鑒定成本。現階段工程項目施工過程中,存在預防成本與鑒定成本比例較低的狀況,導致項目施工過程中人員質量意識較低,甚至沒有責任意識。因此,在管道建設中應適當增加預防成本和鑒定成本,尤其是預防成本,形成早預防的意識。施工過程中由于人員參與較多,主觀因素占據了較大的部分,技術和人員的水平、素質成為了這個階段影響質量的最大因素。技術進步是第一生產力,也是管道建設施工中提高質量水平的關鍵因素,因此施工單位應采用自主研發與吸收國內外先進技術相結合的方式,加強對新技術的關注,同時加強對人員的項目管理意識培訓以及專業技術培訓,夯實基本技術水平,提高隊伍整體實力,保證施工過程進行中的質量水平,更好地保障管道建設項目的利潤。

(2)降低內外部損失成本。內外部損失成本的出現常常伴隨著人員的傷亡、經濟損失等嚴重質量問題,同時施工單位的形象也會受到極大的傷害。因此,在施工過程中要嚴格控制內外部損失成本的比例,甚至應將其徹底消除。這就需要施工單位在施工前對工程質量以及施工過程中可能遇到的質量問題進行整體評估,減少施工過程中的變更,對可能存在的質量風險做好質量改進預防措施,降低、消除因主觀原因造成的質量不合格現象。

(3)合理控制四個成本的比例。質量成本內部成本之間并不是孤立存在的,而是相互影響、相互制約的,因此,在成本控制過程中需要嚴格把握成本間的比例。例如,一定程度的增加預防成本則工程需要的鑒定成本可適當減少;作為提高質量水平的關鍵,鑒定成本的增加雖能降低外部損失成本,但卻無形中增加了內部損失成本,長此以往,成本非減反增。為了達到最佳質量水平以及最優成本,在權衡質量控制程度與成本控制過程中,要予以定量與定性分析相結合,合理調整成本內部比例。此外,由于質量成本并不是總成本的全部,因此,在考慮追求工程質量的最佳水平過程中,其他成本所處的情況也是必須要考慮的因素。

[1]劉景富.油田建筑項目施工質量管理與成本控制[J].油氣田地面工程,2014,33(1):76-77.

[2]元振華,趙煒,靳帥剛,等.長輸管道建設工程的質量管理探究[J].化工管理,2014(33):135.

[3]宋志宗.石油工程項目的采購和施工成本控制[J].油氣田地面工程,2008,27(3):66-67.

[4]張安,潘濤,宋明信,等.基于成本理論的油氣長輸管道安全管理[J].油氣田地面工程,2014,33(11):16-17.

[5]李盼.油氣長輸管道工程質量體系建設與實踐[J].中國石油和化工標準與質量,2014(10):48.

(欄目主持焦曉梅)

10.3969/j.issn.1006-6896.2015.2.028

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

人大建設(2019年12期)2019-05-21 02:55:32

電影(2018年12期)2018-12-23 02:18:48

汽車觀察(2016年3期)2016-02-28 13:16:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國火炬(2010年8期)2010-07-25 11:34:30