動態網絡中行業因素與股市波動性研究

2015-02-19 02:42:30周明華

浙江工業大學學報 2015年3期

周明華,俞 偉,陸 川

(浙江工業大學 理學院,浙江 杭州 310023)

動態網絡中行業因素與股市波動性研究

周明華,俞偉,陸川

(浙江工業大學 理學院,浙江 杭州 310023)

摘要:股票市場的波動性一直是金融領域的一個研究重點,行業因素對股市波動性的影響也是投資者關注的一個焦點.從復雜網絡視角出發,以行業內股票相關性強弱(RIL)為指標實證研究了行業因素與股票波動性之間的聯系.研究發現不同行業的RIL指標有不同的參考標準,于是對原有的RIL指標進行了改進得到新指標RIL*.在以滬深300樣本股為例的實證研究中發現采礦業、金融業和房地產業內的股票受行業因素影響最強.研究還發現股票網絡結構變化和股市波動性之間存在聯系,當行業因素影響急劇降低時,行業內的股票走勢會猛烈上升或下降.

關鍵詞:動態網絡;波動性;行業因素;滬深300

The study on the relationship between industry factor and stock

market volatility in dynamic networks

ZHOU Minghua, YU Wei, LU Chuan

(College of Science, Zhejiang University of Technology, Hangzhou 310023, China)

Abstract:Stock market volatility has been one of the most important aspects in studying financial market. Investors pay attention to the impact of industry factor when making an investment decision. We empirically investigate the relationship between the industry factor and the stock market volatility from the perspective of complex networks through Relative Industry Link (RIL) measure. In our study, we find that there are different standards in different industries so that the original RIL index is improved to get a new index RIL*. With the empirical study on cases of Hushen300 stocks, we find that stocks in the fields of mining industry, financial industry and real estate industry are affected mostly by industry factors. The study also shows that there is some relationship between the network structure and stock market volatility. When industry factors drastically fall, stock movements within the industry will rise or fall violently.

Keywords:dynamic network;volatility;industry factor;Hushen300

波動性是股票市場的一個重要特征,沒有波動性股票市場將失去投資價值和存在的意義.近20年來,許多學者提出了各種數學模型來研究股票的波動性,如GARCH模型[1],SV模型[2],隱含波動率模型[3],遺傳算法[4]等.在研究過程中發現了許多關于股票市場波動存在的特性,如尖峰后尾特性、波動聚集性、波動長記憶性[5]等特征.行業因素是投資者投資時對股票選擇的一個重要考慮因素.關于行業因素的研究也有很多[6-8].這些研究中分別采用了GARCH模型、dummy variable model和方差分量模型來研究.自從1999年,Mantegna用最小生成樹方法(MST)構造股票網絡以來[9],越來越多的學者用網絡演化方法來研究股票市場.關于股市波動性研究方面,Chi等通過股票網絡構造了一個“度指數”來研究大盤走勢[10];Wiliński等通過MST方法發現當股市發生動蕩時,股票網絡將從無標度結構變成星形樹結構[11].事實上,復雜網絡方法也可以用來研究行業因素與股市波動之間的關系.

從網絡演化角度入手,研究行業因素與股市波動性之間的關系已經有人跨出了第一步.tefan Lyócsa構造了RIL指標描述行業因素的強弱[12],但在其研究中,只能給出數值模擬結果,該方法未得到完善.事實上,隨著研究的深入可以發現不同行業的RIL指標有不同的參考標準(標準值),因而它不能直接用來作為衡量行業因素強弱的標準.針對這一缺陷進行改進,得到新指標RIL*.在實證分析中,對比原始RIL指標說明了改進后的RIL*能排除不同行業衡量標準不同的干擾.在關于股票波動性研究中發現對于整個研究期內RIL*均值高的行業,當RIL*值劇烈下降時,該行業的整體走勢將發生劇烈變化,或猛烈上升或猛烈下降.

1股票網絡構建

自從Mantegna將MST方法應用到股票網絡構建后,MST方法已經成為一種用來構造股票網絡的常用方法.它不但可以過濾出股票網絡中的重要信息,還可以用來解釋網絡拓撲結構和股票分類之間的內在聯系[1].行業分類作為股票分類的一種,利用MST方法研究行業因素對股票市場的影響也是十分合適的.

構建MST的方法有很多,常用的有prim算法Kruskal.文[13]中說明了如何選取合適的最小生成樹分析復雜網絡,并在結論中指出Kruskal算法不適合用于構造MST分析復雜網絡.prim算法雖非最優方法,但其方法簡單且符合文[13]中的要求,故選用prim算法構造MST.

使用MST方法構造股票網絡時,將每一支股票當作網絡中的一個點,股票與股票之間的關系強弱作為邊權.在大多數情況下,股票與股票之間的關系用其對數收益率的皮爾遜相關系數衡量.

在計算皮爾遜相關系數前,首先要得到每一支股票的對數收益率.第i支股票在T時刻的對數收益率ri,T[14]可表示為

ri,T+1=lnPi,T+1-lnPi,T

(1)

式中Pi,T表示第i支股票在T時刻的收盤價.

股票i和j皮爾遜相關系數表達式為

(2)

式中〈…〉表示變量在一段連續時間內的均值.

任意兩支股票之間,都可以用上述方法得到它們之間邊的權重.這樣就可以得到一張關于股票市場的完全圖.然后用prim算法可以得到這張完全圖的一個最小生成樹(MST)[9],這個MST就是股票市場的網絡圖.

研究一段較長時間內,股票網絡上行業因素隨時間的演化特性時需要對每一個股票交易日都用上述方法得到一張該時刻的股票網絡圖.隨后,通過研究網絡演化來研究行業內股票相關性的變化,以此分析行業因素與股票市場波動性之間的關系.

2RIL指標及其性質

行業因素指標RIL是用來描述一個行業內股票相關性的強弱的指標,值越高說明行業內股票相關性越強,因此其行業因素也越強.在理論推導了不同行業的RIL標準值后,對于引言中提到RIL指標的不足之處進行了改進.改進后得到的新指標RIL*將作為后面實證分析行業因素與股市波動性之間關系的主要工具.

2.1行業內股票相關性(RIL)

T時刻行業l內股票相關性水平(RILl,T)定義[12]為

(3)

由定義1可知:0≤RILl,T≤1,當RILl,T值接近0時,說明該行業l內各股票之間相關性很低,該行業內股票不存在行業因素的影響;當RILl,T值接近1時,說明該行業l內股票之間緊密相關,行業因素對該行業內股票影響很強.

2.2各行業RIL的標準值

RIL指標需要一個具體的標準來劃分行業因素的強弱.當RIL值高于這個標準值時,才能稱該行業內股票具有相關性.這個特定的值稱為標準值.

(4)

2.3RIL的改進

由于不同行業RIL指標的標準值不同,不能直接用RIL指標來衡量不同行業行業因素影響的強弱,需要對其進行該進.在改進中需要注意到RIL指標有兩個特點:對于任意行業l,當RIL=0時,表示該行業內股票在網絡中所代表的點都沒有直接相連的邊;當RIL=1時,該行業內的股票在網絡中所代表的點構成子樹.在改進過程中,需要保證這2個性質不變.采用如下方法對原有的RIL進行改進.

對各個行業的RILl分別作一個變換fl,即

(5)

3實證分析

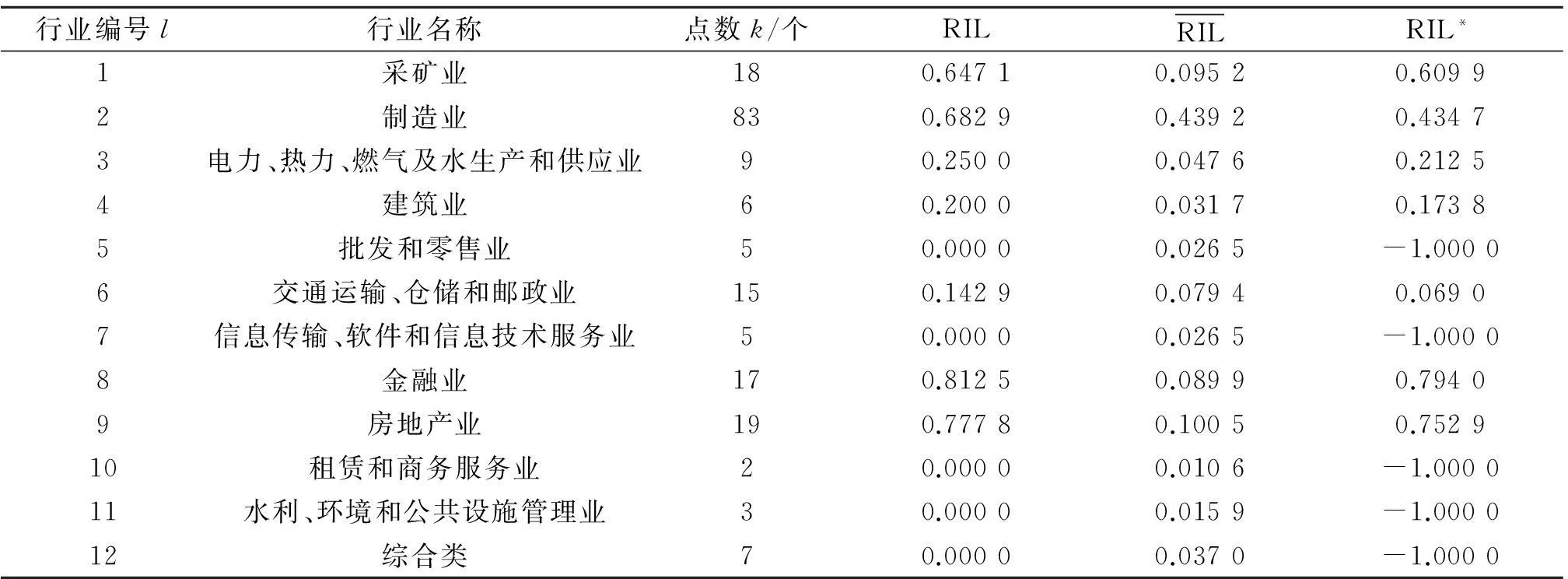

實證研究中主要研究滬深300樣本股從2012年3月29日至2013年12月31日期間內RIL*值波動與股票市場波動性之間的關系.由于計算皮爾遜相關系數的需要,從雅虎數據庫獲取了2012年1月12日至2013年12月31日的滬深300的股指數據.由于節假日,停牌等因素會導致數據缺失,需要對缺失的數據進行補齊.對于連續缺失數據少于等于5天的股票,以日對數收益率為0進行補齊.對于缺失連續數據大于5天的情況,將該股從研究對象中剔除,最終得189支符合要求的股票.

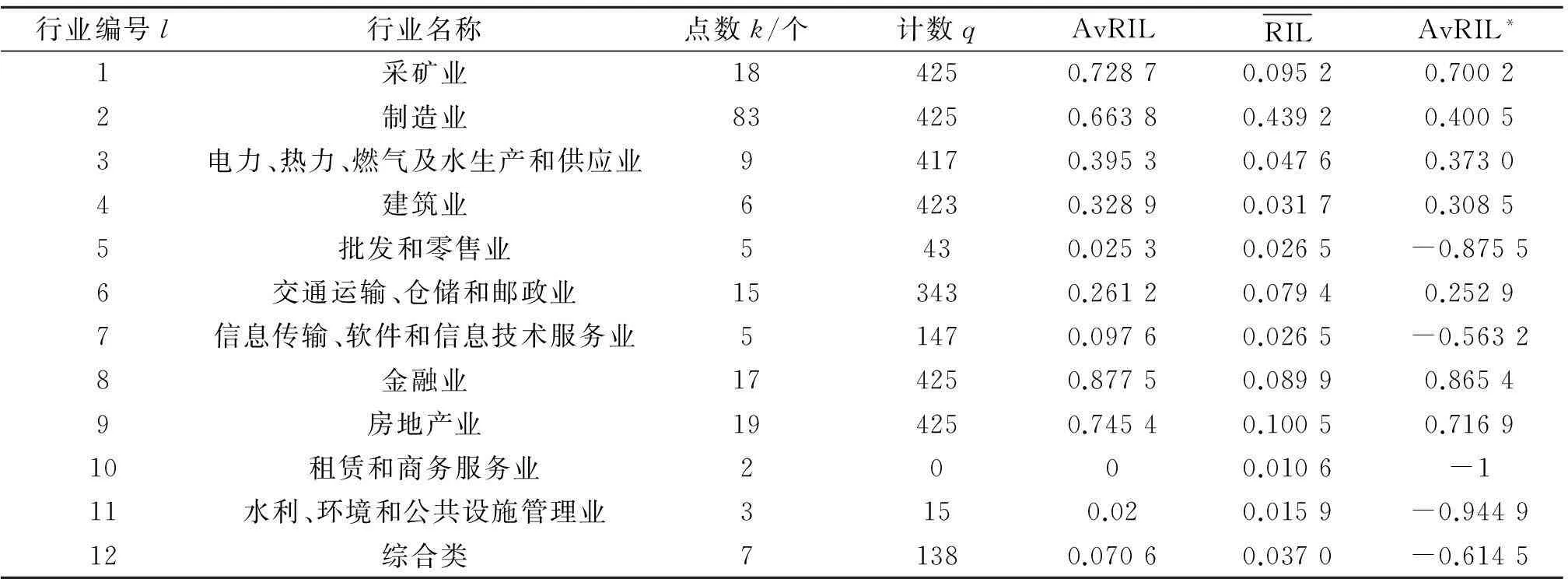

從雅虎數據庫下載得到的數據將股票行業分成75個行業,相對于我們研究的樣本所含的股票數量來說,這個行業劃分太細了,多數行業只含有1支股票.在文[6,12]中也遇到了這樣的問題,他們對股票按照ISIC標準進行了重新分類.根據中華人民共和國國家統計局的《國民經濟行業分類標準》將189支股票重新分為12個行業大類:“采礦業”,“制造業”,“電力、熱力、燃氣及水生產和供應業”,“建筑業”,“批發和零售業”,“交通運輸、倉儲和郵政業”,“信息傳輸、軟件和信息技術服務業”,“金融業”,“房地產業”,“租賃和商務服務業”,“水利、環境和公共設施管理業”,“綜合類”,最終對這12個行業大類分析其行業因素和股票波動性之間的關系.

3.1行業內部相關性分析

使用RIL工具分析2013年4月17日不同行業內股票相關性強弱.表1給出了2013年4月17日,12大行業的RIL和RIL*值.用原始的RIL工具來評價行業內部相關性強弱,有

RIL8>RIL9>RIL2>RIL1>RIL3>RIL4>RIL6

用改進后的RIL*比較,得

兩個指標的排序結果存在差異.在使用原始的RIL指標比較時,制造業比采礦業的值高;在選用改進后的RIL*比較時,采礦業比制造業的值要高.這是因為原始的RIL指標沒有排除標準值(第6列)不同的干擾.即對于不同的行業有不同的標準值,RIL指標不適合縱向比較.而改進后的RIL*指標統一了不同行業的標準值,使用它比較行業因素才是合理的.

表1 各大行業的RIL和RIL*值

表2中的第7列給出了整個研究期內不同行業的RIL*均值(AvRIL*).從表2中可以看到:序號為5,7,10,11,12的行業,其RIL*標準值都為負值.這表示在整個研究期內,這5個行業內的各自股票都不具有相關性.在受行業因素影響的行業中以0.5為界,AvRIL*值大于0.5稱為受影響強的行業,小于0.5稱受影響一般的行業.

表2 行業因素影響均值分析

3.2RIL*和股票走勢之間關系分析

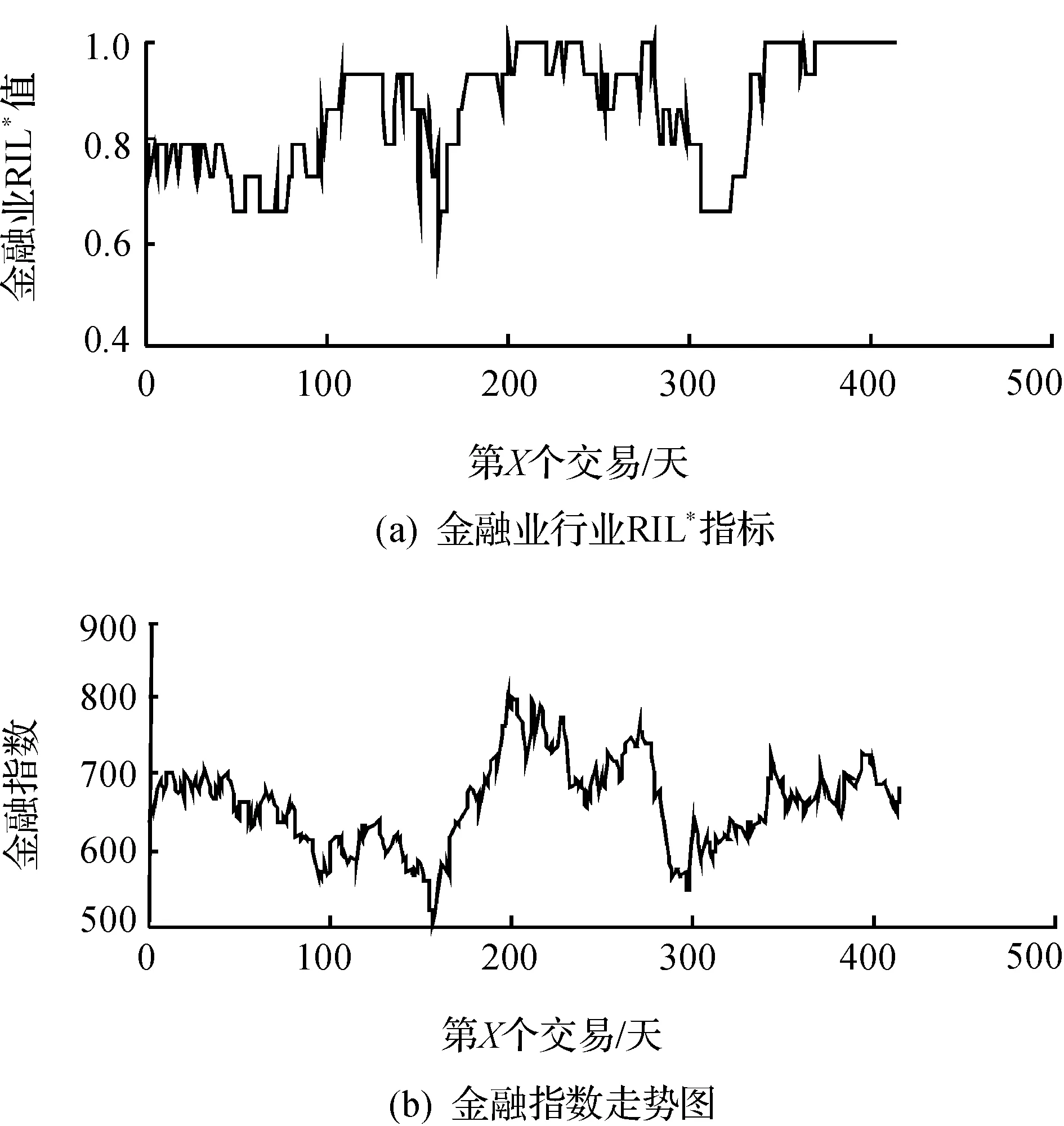

序號為5,10,11的行業,由于沒有與該行業劃分相一致的指標所以無法進行比較評判.在建筑業的研究中我們沒有發現該現象.而建筑業在整個研究期內行業因素影響強度只有AvRIL*=0.173 8,因此我們認為這個現象只存在于行業因素影響強的行業中.

圖1 金融業行業RIL*和金融指數走勢圖Fig.1 RIL* value and financial index value for each day

4結論

在整個研究期內,“批發和零售業”、“租賃和商務服務業”、“信息傳輸、軟件和信息技術服務業”和“水利、環境和公共設施管理業”這4個行業內的股票不具有相關性,因此也不存在行業因素的影響,其他7個行業內各自股票都有相關性存在.相比較而言,“金融業”、“采礦業”和“房地產業”在這段時期內,行業內部股票相關性最強,行業因素影響也是最強的.對于股票相關性強的行業,RIL*的走勢出現劇烈下降時,該行業內的股票整體走勢或劇烈上升或劇烈下降.

參考文獻:

[1]CHING M M, SIOK K S. Comparing the performances of

GARCH-type models in capturing the stock market volatility in malaysia[J]. Procedia Economics and Finance,2013,5:478-487.

[2]MARK J J, JOHN M M. Estimating a semiparametric asymmetric stochastic volatility model with a dirichlet process mixture [J]. Journal of Econometrics,2014,178(3):523-538.

[3]GEORGE J J, YISONG S T. The model-free implied volatility and its information content[J]. Review of Financial Studies,2005,18(4):1305-1342.

[4]陳勇,胡婷婷,魯建廈.基于遺傳算法改進的動態車間調度[J].浙江工業大學學報,2012,40(5):537-553.

[5]余義龍,成丹丹,劉鴻鳴,等.具有長程記憶和市場判斷力的異質經紀人Herding模型[J].浙江工業大學學報,2011,39(2):231-236.

[6]胡永宏.農業上市公司股票的風險結構特征研究[J].數理統計與管理,2011,3(4):705-712.

[7]YE B, CHRISTOPHER J G, LAWRENCE L. Industry and country factors in emerging market returns: did the Asian crisis make a difference[J]. Emerging Markets Review,2012,13(4):559-580.

[8]史美景.隨機效應方差分量模型及應用——股票換手率及行業因素對收益率影響的定量分析[J].山西財經大學學報,2002,24(1):99-101.

[9]MANTEGNA R N. Information and hierarchical structure in financial markets[J]. Computer Physics Communications,1999,121/122:153-156.

[10]CHI K T, JING L, FRANCIS C M. A network perspective of the stock market[J]. Journal of Empirical Finance,2010,17(4):659-667.

[13]MAMAN A D, SIEW L G. Optimality problem of network topology in stocks market analysis[J]. Physica A: Statistical Mechanics and its Applications,2015 419(1):108-114.

[14]施曉燕,周明華,李春艷.中國股指中保持概率的模型分析[J].浙江工業大學學報,2009,37(6):671-673.

(責任編輯:劉巖)

中圖分類號:O29

文獻標志碼:A

文章編號:1006-4303(2015)03-0350-05

作者簡介:周明華(1959—),男,浙江紹興人,教授,研究方向為金融數學,E-mail:mhzhou@zjut.edu.cn.

基金項目:浙江省重大科技專項計劃項目(2011C11048)

收稿日期:2015-01-09