從財務管理角度分析企業(yè)財務資源優(yōu)化配置——以山東華陽科技股份有限公司為例

2015-02-25 09:45:50劉興德州學院經濟管理學院山東德州253023

赤峰學院學報·自然科學版 2015年6期

關鍵詞:現(xiàn)金流量財務管理

劉興(德州學院 經濟管理學院,山東 德州 253023)

?

從財務管理角度分析企業(yè)財務資源優(yōu)化配置——以山東華陽科技股份有限公司為例

劉興

(德州學院經濟管理學院,山東德州253023)

摘要:企業(yè)作為管理會計的“微觀”對象,其中財務管理是企業(yè)管理的核心,是提高企業(yè)經濟效益的重要保證.而財務資源優(yōu)化配置是企業(yè)全部資源優(yōu)化配置的重中之重,通過科學、合理的財務管理有助于企業(yè)實現(xiàn)戰(zhàn)略目標、經營目標.因此,企業(yè)應注意加強財務管理工作,合理設定企業(yè)財務資源配置目標,并采取相應措施.本文在對山東華陽科技股份有限公司財務管理進行綜合分析的基礎上,提出了加強企業(yè)資源優(yōu)化配置的措施.

關鍵詞:財務管理;償債能力;營運能力;盈利能力;現(xiàn)金流量;資源配置

1 公司簡介

山東華陽科技股份有限公司是以山東華陽農藥化工集團有限公司為主發(fā)起人,于1999年設立的股份公司,于2002年10月發(fā)行A股股票并上市(股票代碼:600532),是中國農藥工業(yè)協(xié)會副理事長單位、國家級重點高新技術企業(yè)、中國化工經濟效益500強、中國名牌企業(yè)、第二屆中國農民喜愛的農資品牌、山東省重點培育和出口名牌企業(yè)、山東省百強重點企業(yè)集團、擁有省級技術開發(fā)中心和國家級博士后科研工作站.

2 財務管理分析

2.1償債能力分析

償債能力可以分為長期償債能力和短期償債能力,是指企業(yè)償還到期債務的能力,通過對企業(yè)財務報告等會計資料分析,從而評價企業(yè)的財務狀況和財務風險,為管理者、投資者、債權人提供企業(yè)償債能力的財務信息.

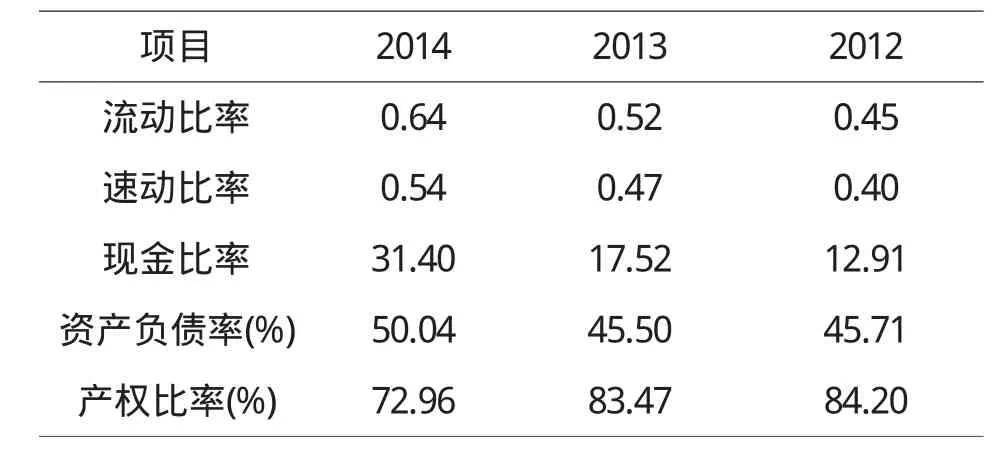

表1 償債能力分析數據

2.1.1短期償債能力分析

流動比率2012年為0.45,2013年為0.52,2014年為0.64.該公司流動比率近三年呈逐年升的趨勢,表明該公司管理層開始加強短期償債的整治,使得短期償債能力回升.一般地,流動比率越高,企業(yè)流動負債能力越強,流動負債得到償還的可能性越大,即債權人的權益越有保障.一般認為2:1的流動比率較為合適,但該企業(yè)流動比率較低下,反映企業(yè)擁有的營運資金較少,抵償債務壓力較大,債權人遭受的損失風險大.

速動比率是指流動資產扣除存貨后的資產,主要包括貨幣資金、交易性金融資產、應收票據、應收賬款等,其相對于流動比率,更能真實的反映企業(yè)的短期償債能力.一般認為,速動比率為1:1時比較合適.該公司速動比率2012年為0.40,2013年為0.47,2014年為0.54,2012至2013年公司的速動比率低于正常范圍,且大體維持在0.4左右,說明企業(yè)整體償債能力不高,但在2014年企業(yè)速動比率指標有所上升,需加強償債管理.

現(xiàn)金比率反映了企業(yè)直接償付能力.現(xiàn)金作為企業(yè)償還債務的最終手段,它的缺失,會使企業(yè)發(fā)生支付困難,面臨財務危機.對于該企業(yè),現(xiàn)金比率2012年為12.91,2013年為17.52,2014年為31.40,作為扣除應收賬款后的余額的財務指標,現(xiàn)金比率一般認為20%以上,但也不能過高.公司的

現(xiàn)金比率最近三年一直處于穩(wěn)定狀態(tài),但整體水平較低.綜合以上三個指標,企業(yè)短期償債能力較弱,尤其是流動比率有待提高.

2.1.2長期償債能力分析

資產負債率2012年為45.71%,2013年為45.50%,2014年為50.04,該企業(yè)近三年資產負債率相對穩(wěn)定狀態(tài),企業(yè)應保持資產負債率在60%以下,以確保不會發(fā)生較大的財務風險,吸引更多投資.

從產權比率方面來看,它反映了債權人提供資金與股東提供資金的對比關系,有助于揭示企業(yè)的財務風險及股東權益對債務的保障程度,該企業(yè)2012年為84.20,2013年為83.47,2014年為72.69其比率在三年內持續(xù)下降,說明企業(yè)長期財務狀況好轉,債權人貸款的安全保障程度提高.綜合以上兩個指標,說明企業(yè)長期償債能力良好,企業(yè)長期的財務風險較低.

2.2營運能力分析

營運能力反映了企業(yè)資金周轉狀況,對此分析,可以了解企業(yè)的營業(yè)狀況及經營管理水平,資金周轉狀況好,說明企業(yè)的經營管理水平高,資金利用效率高,營運能力指標包括應收賬款周轉率,存貨周轉率,流動資產周轉率和總資產周轉率等指標.數據如下表:

表2 營運能力分析數據

應收賬款平均收賬期是指企業(yè)從取得應收賬款的權利到收回款項、轉為現(xiàn)金所需要的時間,平均收賬期越短,說明企業(yè)的應收賬款周轉速度越快,企業(yè)流動資金使用效率越高.

從該企業(yè)2012- 2014年應收賬款周轉率先上升后下降,但應收賬款平均收賬期先下降后上升,尤其是2012- 2013年,應收賬款周轉率上升了13.65倍,說明應收賬款變現(xiàn)速度越來越快,資金被外單位占用的時間很短,資金管理效率高,而2013 - 2014年,應收賬款周轉率上升2.6倍,巨大的前后變化說明企業(yè)資金管理環(huán)節(jié)問題開始顯現(xiàn).

存貨周轉率反映了企業(yè)的銷售效率和存貨使用效率,該企業(yè)2012- 2013年存貨周轉率逐年上升,說明企業(yè)存貨周轉速度加快,企業(yè)銷售能力逐年增強.營運資金占用在存貨上的金額越少,表明企業(yè)資產流動性較好,資金利用效率較高,單就2014年該指標下降了約6個百分點,說明企業(yè)銷售能力下降,營運資金緊張.

2.3盈利能力分析

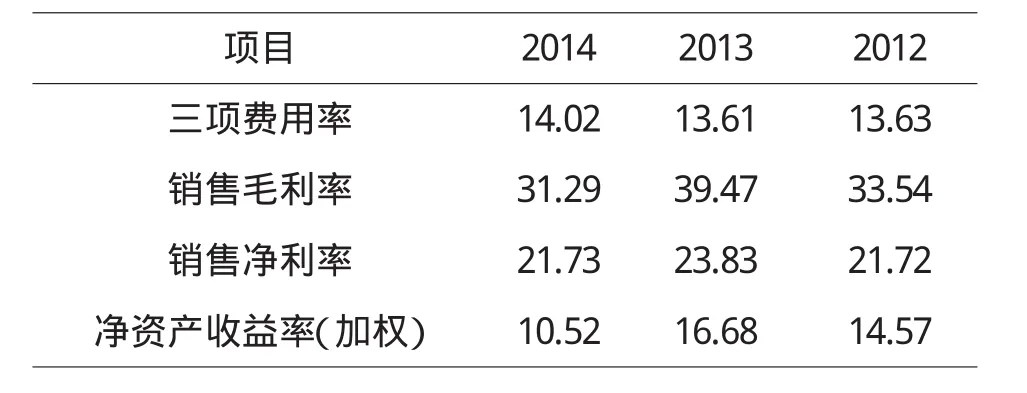

盈利能力是指企業(yè)獲取利潤的能力,通過對其分析可以對投資者取得投資回報、債權人收回本息的資金來源進行了解,它既是衡量企業(yè)管理者業(yè)績的重要指標,也是投資者和債權人外部評價企業(yè)的重要指標.對盈利能力的分析,本文只分析企業(yè)正常經營活動的盈利能力,不涉及非正常經營,包括三項費用率、銷售毛利率、銷售凈利率、凈資產凈利率.數據如下表:

表3 盈利能力分析數據

由上表可以看出,公司2013- 2014年的銷售毛利率、銷售凈利率開始下降,其中2014年相對2013年分別下降了8.22%、2.1%,以上個數據可以看出企業(yè)的盈利能力先上升后下降,但從三項費用率來看,2013- 2014年該比率變化幅度較少,一定程度上使得企業(yè)盈利能力近兩年趨于穩(wěn)定.

2.4現(xiàn)金流量輔助分析

現(xiàn)金流量表作為企業(yè)的“溫度計”、“晴雨表”,通過它可以讀懂企業(yè)的健康狀況,與資產負債表、利潤表得出的企業(yè)償債能力相比,可以一定程度上驗證企業(yè)的償債能力、盈利能力質量,監(jiān)控企業(yè)資金鏈環(huán)節(jié),加強企業(yè)自身財務管理.

表4 企業(yè)經營活動的現(xiàn)金流動

從購買商品、接受支付勞務所支付的現(xiàn)金量來看,企業(yè)生產規(guī)模在迅速上升后成穩(wěn)定態(tài)勢,企業(yè)銷售規(guī)模也呈同樣態(tài)勢.2012- 2014年銷售商品、提供勞務收到的現(xiàn)金與購買商品、接受支付勞務所支付的現(xiàn)金的差額分別為2947.20萬元、16049.3萬元、14301.8萬元、13870.10萬元,說明企業(yè)市場競爭能力下降、現(xiàn)金回籠慢,企業(yè)的現(xiàn)金盈利在下降.近三年營業(yè)收入大于銷售商品、提供勞務收到的現(xiàn)金,反映企業(yè)當年的銷售收入中還有一部分未收回現(xiàn)金,在以應收賬款的形式存在.但是通過查企業(yè)資產負債表,可知應收賬款占企業(yè)流動資產比重低,所以通過應收賬款無法對企業(yè)的短期償債能力有較大影響,同時在營業(yè)能力分析中高的應收賬款周轉率,使企業(yè)具有較高的變現(xiàn)能力、資金管理效率,這一點反映了企業(yè)較為合理的財務管理.

3 財務資源配置的改進措施

財務管理是企業(yè)管理中不可或缺的一部分,在企業(yè)進行資源配置、企業(yè)規(guī)模擴張過程中發(fā)揮著重要作用.通過對企業(yè)財務管理數據分析可知,企業(yè)財務管理存在短期償債能力不高、盈利能力動力不足、重融資、輕銷售等問題,所以為實現(xiàn)企業(yè)財務資源的優(yōu)化配置,應做到以下幾點:

3.1加強企業(yè)流動資產的管理與配置

企業(yè)當前可以適當降低對長期負債的依賴性,加大流動資產的管理,在較高的應收賬款周轉率、外部融資實力基礎上,加大銷售環(huán)節(jié)的賒銷比重,一定程度上可以降低企業(yè)短期償債能力風險,提高流動比率.

3.2努力降低營運成本,提高企業(yè)盈利水平

人工成本方面,合理使用現(xiàn)有在職員工,統(tǒng)一企業(yè)內部人工費用管理、支出標準;營運成本方面,統(tǒng)一商品采購、配銷、庫存管理系統(tǒng),加強、整合采購、銷售、物流配送資金鏈管理,提高管理水平,降低費用支出.

3.3合理融資、提高資金利用效率

一是采用分期付款的方式運用客戶資金;二是間接融資,采用銀行信貸融資,重視銀行、企業(yè)的戰(zhàn)略伙伴關系;三是直接融資,利用自身上市公司的優(yōu)勢加大股票、配股、增發(fā)等形式募集資金.但需注意的是企業(yè)在對募集到的資金運用上針對當前企業(yè)財務狀況,宜采用采取分散投資,雖然可能降低預期收益,但是根據企業(yè)現(xiàn)有的籌資能力情況下,通過對現(xiàn)有的資金合理配置,可為企業(yè)的發(fā)展提供更有理的保障.

3.4依靠國家政策,實現(xiàn)企業(yè)銷售快速發(fā)展

2014年國家采取了提高小麥、水稻最低收購價政策、農機購置補貼政策、種糧直補政策等惠農政策,為企業(yè)銷售奠定了良好的外部環(huán)境,其次,通過分析可知企業(yè)存貨周轉速度快、融資能力強,基于此,加大對銷售環(huán)節(jié)的重視,既可以實現(xiàn)企業(yè)盈利能力一定幅度地上漲,又可以加大企業(yè)自身資金流動,從而提高企業(yè)自身資金利用效率.

參考文獻:

〔1〕湯建中.現(xiàn)金流量數據的優(yōu)缺點探析[J].會計之友,2014(9):27~30.

〔2〕唐國平,王加燦.企業(yè)財務資源優(yōu)化配置的目標與途徑[J].財務與會計,2010(2):13~15.

〔3〕顧永恒.企業(yè)資金管理的實踐與創(chuàng)新[J].會計之友,2014(9):33~34.

〔4〕王穎.加強財務管理優(yōu)化資源配置的探討[J].消費導刊,2009(8):95.

〔5〕荊新,王化成,劉俊彥.財務管理學[M].北京:中國人民大學出版社,2009.

〔6〕劉永澤,陳立軍.中級財務會計[M].大連:東北財經大學出版社,2012.

〔7〕騰訊財經[EB/OL].http://stockhtm.finance.qq. com/sstock/quotpage/q/600532.htm#12,2014.

〔8〕山東華陽科技股份有限公司官網[EB/OL].http: //www.huayang.com/,2014.

〔9〕中華人民共和國農業(yè)部官網[EB/OL].http:// www.moa.gov.cn/,2014.

中圖分類號:F275

文獻標識碼:A

文章編號:1673- 260X(2015)03- 0030- 03

猜你喜歡

河南水利年鑒(2020年0期)2020-06-09 05:43:36

活力(2019年15期)2019-09-25 07:21:38

消費導刊(2018年8期)2018-05-25 13:20:09

行政事業(yè)資產與財務(2016年10期)2016-09-26 12:05:29

山西農經(2016年3期)2016-02-28 14:24:03

行政事業(yè)資產與財務(2015年23期)2015-10-26 03:13:26

商業(yè)會計(2015年15期)2015-09-21 08:26:28

現(xiàn)代農業(yè)(2015年5期)2015-02-28 18:40:58

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12