我國銀行業上市公司股票收益與通貨膨脹關系研究

2015-03-01 08:46:48馬曉飛

時代金融 2015年1期

關鍵詞:銀行

馬曉飛

(首都經濟貿易大學,北京 100026)

隨著我國新一輪經濟的復蘇,2015年我國全社會的總體需求將出現一定程度的提升,消費者物價指數(CPI)會隨需求的提升而上升。2015年我國政府仍然面臨保增長、促就業的雙重任務,對固定資產的投資不會減弱,而刺激消費的政策很難有立竿見影的效果,經濟增長方式由投資和出口導向轉移到內需驅動將是一個漫長的過程。因此2015年我國內需的增長會是溫和的。在供給方面,隨著我國政府遏制產能過剩的相關政策陸續出臺,我國大部分行業產能過剩的局面將會得到顯著改善,預計2015年我國全社會的總體供給將會呈現平穩的態勢。所以,在總需求復蘇而總供給趨于平穩的情況下,2015年我國預期會產生溫和的通貨膨脹。而隨著消費者物價指數(CPI)的提升所帶來的物價的上漲以及通貨膨脹預期,無論是企業儲蓄還是居民儲蓄都將開始分流,尋找更能保值的投資標的。

在我國目前的投資環境下,股票是一個比較大眾化的投資品種,更是反映宏觀經濟運行的晴雨表。因此如何在股票市場中找到抵御通脹的金融產品是廣大投資者非常關心的問題。

在我國的股票市場上,2014年四季度經歷的復蘇是由于充裕的流動性推動資產價格上漲,而2015年的情況可能一方面是流動性增加繼續催生資產價格上漲,另一方面是實體經濟復蘇后需求增加導致終端消費增加,所以無論基于哪一方面,占據著資產意味著更高的收益,而高收益的預期也會吸引更多的資金繼續推高資產價格。在這個邏輯下,具有金融屬性的股票投資品種更具有抵御通脹的能力。

因此本文選擇銀行業上市公司股票進行分析,通過其與通貨膨脹關系的研究,分析銀行業上市公司股票在那些方面受益或受害于溫和通脹預期,為廣大投資者在證券市場上如何尋找抵御通脹的股票品種提供思路。

一、國內外研究現狀

(一)國外研究綜述

國外研究股票收益與通貨膨脹關系的理論有著名的“費雪效應”(Fisher,1930)[1],即名義利息率應等于實際利息率與預期通貨膨脹率之和。如果股票實際收益率取決于實際經濟因素,而實際經濟和名義貨幣因素獨立,則通貨膨脹應完全由股票名義收益體現,而不影響其實際收益。古典投資理論也均假定通貨膨脹導致所有價格和名義收入同比例增長,于是投資的實際收益不受通貨膨脹影響。根據這一觀點,股票作為投資是通貨膨脹時期良好的保值品。然而,自1970年開始關于美國等成熟市場大量的經驗證據表明,實際股票收益與通貨膨脹負相關,如Bodie(1976)[2],Nelson(1976)[3],Fama(1977)[4]和Schwert(1982)[5]等關于美國的經驗證據,Cohn和Lessard等關于其他國家的經驗證據。

關于兩者負相關的關系,研究者們給出了許多不同的解釋。股票收益-通貨膨脹負相關性實際上體現的是股票收益-未來實際經濟的正相關性,這一解釋被稱為“代理假說”(proxy hypothesis)。但Fama(1981)[6]認為這種負相關性并不一定是因果關系。一方面,股票實際價格由未來實際經濟決定,股票高的(實際)收益預示著未來經濟高漲;另一方面,高通貨膨脹則預示著未來經濟衰退,因為預期經濟衰退時實際貨幣需求下降,導致通貨膨脹上升。這樣,給定對未來經濟周期的預期,股票收益和通貨膨脹將反向變動。如果省略實際經濟變量,直接回歸股票收益和通貨膨脹率,這實際是以通貨膨脹率替代了(反向的)實際經濟。“不確定性假說”(Malkiel,1981)[7],是另外一個影響較廣泛的解釋。它認為,高的通貨膨脹率會造成更大的通貨膨脹不確定性例如,(Friedman,1979)[8],而價格不確定性不利于企業經營,還會導致高貼現率。現金流減少和貼現率提高的共同結果是降低股票收益,所以股票收益與通貨膨脹負相關。與“代理假說”不同的是,這一假說認為負相關關系體現了因果關系。Modigliani和Cohn(1979)[9]通過“貨幣幻覺”解釋這種負相關。投資者一般使用加入通貨膨脹后的名義利率來貼現未來股息,然而通貨膨脹也降低了公司的實際債務,如果僅使用名義利率貼現時就會導致股價下跌過度。Feldstein和Summers(1979)[10]則通過稅收規則解釋二者的負相關。由于稅基以名義值計算而難以根據通貨膨脹及時調整,高通貨膨脹時企業的應稅收入被夸大,稅負加重,因而股價下跌。

除了以上幾個早期的假說性解釋外,還有研究者通過理論模型解釋通貨膨脹和股票收益的負向關現象。Danthine和Donaldson(1986)[11]理性預期均衡模型中,股票收益與實際產出沖擊所導致的通貨膨脹負相關,而與貨幣沖擊導致的通貨膨脹正相關。因而股票投資可用于對沖單純由于貨幣擴張形成的通貨膨脹風險。Stulz(1986)[12]和Marshall(1992)[13]的模型也認為,當通貨膨脹由非貨幣因素所導致時,可能與股票收益負相關。與以上“代理假說”和“不確定性假說”等解釋不同的是,一般均衡基礎上的理論結果并不排除通貨膨脹和股票收益正相關的可能性——二者的相關性取決于通貨膨脹的成因。

近年來新的經驗文獻關于通貨膨脹和股票收益關系并沒有一致性的結論。例如Gultekin(1983)[14]對美國以外26個國家數據分析顯示,實際股票收益與通貨膨脹的關系并不穩定,不同時間不同國家呈現不同結果;Boudhouch和Richarson(1993)[15]考察美國1800年之后更長的時序數據認為,股票收益率和通貨膨脹率呈現正相關;Al-Khazali和Pyun(2004)[16]發現亞太新興經濟體中二者短期負相關而長期正相關。

(二)國內研究綜述

國內學者在研究關于通貨膨脹與股市之間關系問題上一直沒有定論,主要存在以下三種觀點:第一種觀點認為我國股票收益與通貨膨脹呈負相關關系。劉金全和王風云(2004)[17]指出我國股票收益與通貨膨脹負相關的原因是高通脹引起的波動性,增加了收益的不確定性和期望風險溢價,最終導致股票收益降低。劉仁和(2005)[18]從通貨膨脹幻覺的角度解釋這種反向關系。第二種觀點認為我國股票收益與通貨膨脹呈正相關關系,如黎春(2001)[19]等認為我國的通貨膨脹與股票市場呈正相關關系。第三種觀點認為股票收益與通貨膨脹之間關系復雜,有正相關關系也有負相關關系,要看具體的研究樣本,許冰和倪樂央(2006)[20]認為短期股票收益與通貨膨脹有正相關關系,而如果超過一定的時間股票收益率與通貨膨脹則是負相關關系,并且長期相關關系不明顯。

二、股票收益與通貨膨脹的關系

(一)股票收益與通貨膨脹正相關關系解析

股票收益與通貨膨脹呈現正相關關系有以下幾點原因:

1.從通貨膨脹的起因分析,通貨膨脹主要是由于貨幣供應量增加造成的,初始階段隨著貨幣供應量的增加,會有效刺激生產,增加公司利潤,從而增加可分派股息。股息的增加會使股票更具吸引力,導致股票價格上漲。

2.理論上,隨著通貨膨脹的發展,居民和企業的銀行儲蓄會發生貶值,在這種情況下,理性的人會減少銀行儲蓄,把部分貨幣投資于房地產、黃金、股票等實物資產,從而對沖通貨膨脹的影響。

(二)股票收益與通貨膨脹負相關關系解析

股票收益與通貨膨脹呈現負相關關系有以下幾點原因:

1.從宏觀政策角度分析,通貨膨脹會觸發中央銀行緊縮性的貨幣政策反應,會對股市的資金面產生收縮性影響。其所觸發的緊縮性貨幣政策反應,在緊縮銀根、減緩貨幣信貸投放的同時,也會提高利率,進而對股市行情產生系統性的不利影響。我國歷史上很多大幅度的股票價格下跌來臨之前,都有明顯、持續性的貨幣政策緊縮現象。

2.從影響投資者心理角度分析,通貨膨脹所釋放的宏觀經濟失衡信號,會加大投資者對經濟前景的不確定性,使其對股市行情的向好預期發生逆轉。

3.從通貨膨脹的實際效應分析,通貨膨脹會直接降低投資者的實際貨幣性收益。通貨膨脹實際上等同于向所有貨幣性收益征收了“通貨膨脹稅”,減少了股票投資的未來實際收益。在明顯的通貨膨脹及其預期背景下,投資者預期未來收益的下降、估值折現率水平的提高,必然會導致股票重估價值的降低,使股價下跌。

三、銀行業股票收益與通貨膨脹的關系

(一)通脹對銀行資產規模的變化分析及其對股價產生的影響

通貨膨脹初期往往伴隨著實體經濟的復蘇以及企業經營狀況的好轉,企業和個人對銀行貸款的總需求也會隨之上升,因此帶來了銀行資產規模的增加。如果在資產規模增加的情況下,銀行能保持良好的資產狀況,優化資產結構,控制不良貸款余額和不良貸款率,這將使銀行利潤不斷增長,有利于銀行的長期發展,也會對資本市場上銀行的股票價格帶來積極的影響。

隨著通貨膨脹的不斷發展深化,通貨膨脹中后期,政府會采取緊縮的貨幣政策和財政政策以抑制通貨膨脹,銀行存款準備金率的提高會降低銀行的貸款規模,使銀行資產規模下降,而且此時銀行的不良貸款余額和不良貸款率也會隨著此前的不斷發放貸款而有所增加,這將縮減銀行利潤,對資本市場上銀行的股票價格產生不利的影響。

(二)通脹對銀行凈息差的變化分析及其對股價產生的影響

銀行的負債利率主要分為活期儲蓄利率和定期儲蓄利率,資產利率主要分為票據融資利率,短期貸款利率和中長期貸款利率。

通貨膨脹下,銀行凈息差會大幅上升,主要有以下幾點原因:

1.通貨膨脹往往伴隨著經濟的復蘇,實體經濟的運轉加快使得居民消費支出增加以及企業投資增加和經營周期的縮短,這將導致居民和企業儲蓄的活期化比例大幅升高,會降低銀行的負債成本,使銀行凈息差回升。

2.通脹背景下銀行同業拆借利率和債券市場利率會不斷上升,銀行資產收益率會隨之提高。

3.通貨膨脹所帶來的“通貨膨脹稅”效應使企業的貸款意愿上升,貸款的有效需求增加會使銀行的貸款議價能力顯著增強,這會帶來銀行凈息差的上升。

4.通貨膨脹下銀行的資產結構也會產生變化。以政府為主導的利率較低的基礎建設貸款將保持平穩,而貸款利率更高的中小企業貸款比重將會明顯增加,這也為銀行凈息差的上升帶來動力。

綜合以上四點,通貨膨脹下,銀行凈息差會顯著上升,給銀行帶來利潤的同時也會對資本市場上銀行的股票價格產生積極的影響。

(三)通脹對銀行撥備覆蓋率的變化分析及其對股價產生的影響

依據《股份制商業銀行風險評級體系(暫行)》,銀行撥備覆蓋率是銀行貸款損失準備對不良貸款的比率,其計算公式如下:

其中,δ 為撥備覆蓋率,A為一般損失準備金,B為專項損失準備金,C為特種損失準備金,L為次級類貸款,M 為可疑類貸款,N為損失類貸款。

該比率最佳狀態為100%。

隨著通貨膨脹的不斷發展,由于銀行的大規模放貸帶來的次級類貸款,可疑類貸款和損失類貸款的不斷增加,監管層會提高銀行的撥備覆蓋率,這將會增大銀行信貸成本的壓力,而且損失準備金是從銀行凈利潤中提取的,銀行撥備覆蓋率的升高會降低銀行的經營利潤,對資本市場上銀行的股票價格產生不利的影響。

通貨膨脹后期,隨著信貸規模的平穩下降,銀行的撥備計提壓力也會減小,銀行利潤的增長將充分反映到利潤表中,甚至部分撥備覆蓋率高的銀行能反哺利潤,即用原來的撥備覆蓋率提計來做凈利潤,以維持銀行利潤的平穩增長,這也會起到平穩股價的作用。

(四)通脹引發的對銀行資本監管的變化分析及其對股價產生的影響

通貨膨脹背景下,監管層會提高銀行的資本充足率以應對銀行高額放貸所面臨的風險。銀行資本充足率是指銀行資本總額與銀行加權風險資產總額的比例。這就使得銀行會提高其資本總額來達到監管層對其資本充足率的要求。在資本市場上再融資往往是銀行提高其資本總額的常用方法,這將對股票市場上銀行的股票價格產生很大的沖擊。而且銀行為提升其資本總額,往往會減少股票的未來分紅,這也會對銀行的股票價格產生不利的影響。但是從長期來看,嚴格的資本監管要求會大大提高銀行的風險承受能力,再融資后商業銀行又具備大規模擴張能力,這都有利于銀行的長期發展。

以上四個因素在通貨膨脹下對銀行業上市公司股票價格的影響如表3-1所示。

表3-1 四因素在通貨膨脹下對銀行業上市公司股票價格的影響

四、通脹預期下投資銀行業股票收益的實證分析

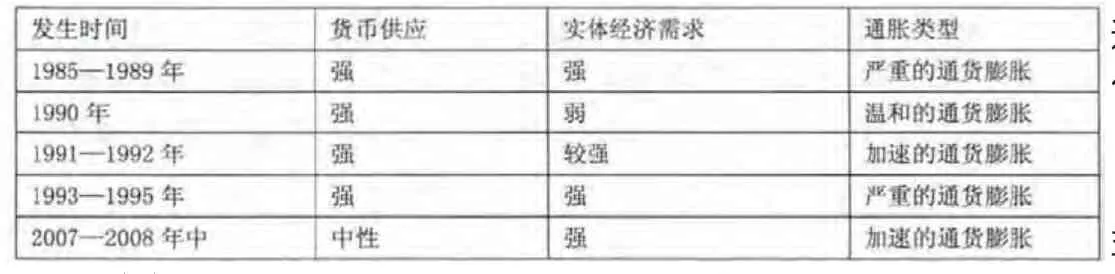

(一)我國近期歷次通貨膨脹概述

我國自上世紀80年代以來共發生過兩次惡性通貨膨脹,分別在1985~1989年和1993~1995年。1985年到1989年,我國改革開放開始取得成效,經濟快速擴張,投資和消費都出現爆發式增長。同時居民收入大幅增加,1986年至1988年職工工資年增長速度達到20%、13%和23.1%,而農副產品和工業原材料也在這幾年間進行了大規模的調整,再加上不斷注入的流動性,經濟開始出現過熱現象,惡性通貨膨脹形成。

1990年和1991年我國經濟出現了短暫的停滯。1992年鄧小平南巡講話后,市場受到極大鼓舞,全國掀起了新一輪經濟建設的熱潮,中國經濟進入高速增長軌道,投資需求和消費需求再一次急劇增加,而且在這段時間里中央開始推行匯率并軌制,人民幣大幅貶值,極大地刺激了出口,外需明顯增加,出現了第二次嚴重的通貨膨脹。

2007年我國再次出現了經濟過熱的跡象,社會總需求充足,CPI增速在2008年已經達到8.7%,但這一次并沒有演變成嚴重的通貨膨脹,原因是需求和成本上漲的幅度并沒有前兩次那樣厲害,在這段時間里也沒有出現大量超額的貨幣供給,而且受到國際金融危機的影響,外需急速下挫,最終導致物價指數開始下跌。表4-1列出了我國近期發生的幾次通貨膨脹。

表4-1 我國近期歷次通貨膨脹

(二)通貨膨脹預期下投資銀行業股票的實際收益分析

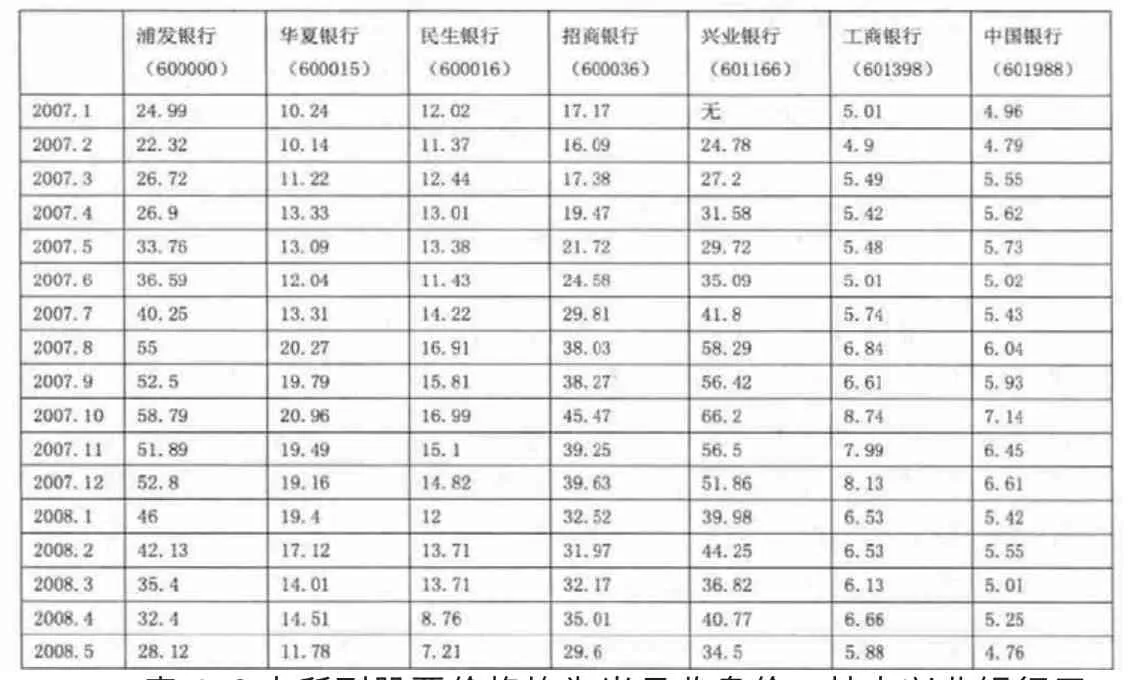

由于我國股票市場在上世紀九十年代初才開始運行,大多數銀行業股票在2006年后才開始上市流通,本文只選取在2007~2008年中的通貨膨脹時期內,以浦發銀行(600000),華夏銀行(600015),民生銀行(600016),招商銀行(600036),興業銀行(601166),工商銀行(601398),中國銀行(601988)這七家銀行為例,計算分析銀行業上市公司股票的實際收益。具體股票價格數據見表4-2。

表4-2 2007~2008年中通貨膨脹時期我國銀行業上市公司股票價格表(單位:元)

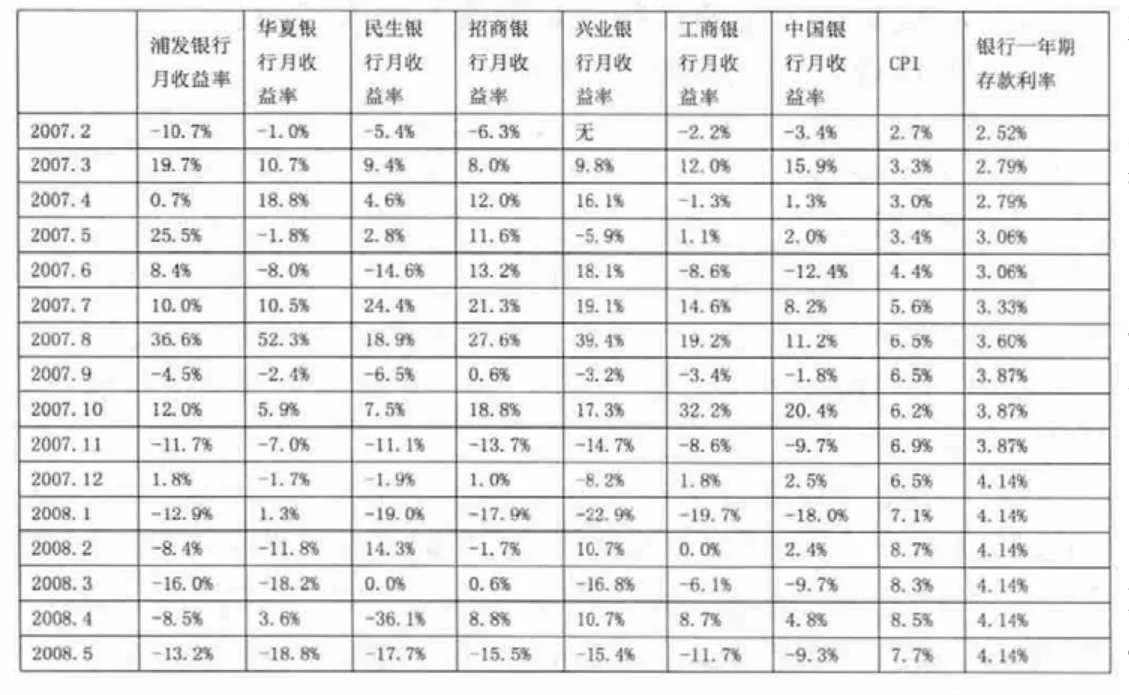

表4-2中所列股票價格均為當月收盤價,其中興業銀行于2007年2月5日上市,故其2007年1月一欄為無。以股票的每月收盤價計算的股票月收益率和當月的消費者物價指數(CPI),銀行一年期存款利率的比較如表4-3所示。其中,股票月收益率的計算公式為:

其中,R為股票月收益率,A為股票上月收盤價,B為股票當月收盤價。

表4-3 2007~2008年中股票月收益率與CPI和銀行一年期存款利率比較表

數據顯示,從2007年1月到2007年10月,在我國經歷通貨膨脹的前期,我國銀行業上市公司股票收益對比消費者物價指數(CPI)和銀行一年期存款利率,均取得了較大幅度的超額收益。從2007年10月到2008年5月通貨膨脹中后期,由于通貨膨脹的進一步加劇引發的投資者對我國經濟增長的擔憂以及國際金融危機的蔓延,我國銀行業上市公司股票受制于大盤,也經歷了一波慘烈的下跌。

因此從實證分析的角度來看,我國銀行業上市公司股票在溫和通貨膨脹下體現出了一定的保值增值功效,但是隨著通貨膨脹的惡化和經濟運行的不確定性加大,其也不能避免下跌的命運。

五、結論

本文從理論和實證兩方面分析了我國銀行業上市公司股票收益與通貨膨脹的關系。

理論分析上,在通貨膨脹初期,企業和個人對銀行貸款的需求上升,帶來銀行資產規模的增加使銀行利潤不斷增長,有利于銀行的長期發展,使上市銀行的股票價格上漲。通貨膨脹中后期銀行存款準備金率的提高使銀行資產規模下降,而且銀行的不良貸款余額和不良貸款率也會隨著此前的不斷發放貸款而有所增加,這將縮減銀行利潤,對上市銀行的股票價格產生不利的影響。因此資產規模因素在通脹前期會帶來銀行業上市公司股票價格的上漲,而在通脹中后期會使銀行業上市公司股票價格下跌。

銀行凈息差在通貨膨脹期間會顯著上升,給銀行帶來利潤的同時也會對上市銀行的股票價格產生積極的影響。因此凈息差因素在通脹過程中是使銀行業上市公司股票價格上漲的積極因素。

通貨膨脹前期,由于銀行的大規模放貸帶來的次級類貸款,可疑類貸款和損失類貸款的不斷增加,監管層會提高銀行的撥備覆蓋率,銀行撥備覆蓋率的升高會降低銀行的經營利潤,對上市銀行的股票價格產生不利的影響。通貨膨脹后期,隨著信貸規模的平穩下降,銀行的撥備計提壓力也會減小,銀行利潤的增長將充分反映到利潤表中,而且部分撥備覆蓋率高的銀行能反哺利潤,以維持銀行利潤的平穩增長,這也對上市銀行的股價帶來積極的影響。因此撥備覆蓋率因素在通脹前期會帶來銀行業上市公司股票價格的下跌,而在通脹中后期會使銀行業上市公司股票價格上漲。

通貨膨脹下,監管層會提高銀行的資本充足率以應對銀行高額放貸所面臨的風險。這就會使銀行提高其資本總額來達到監管層對其資本充足率的要求。在資本市場上再融資往往是銀行提高其資本總額的常用方法。這會對上市銀行的股價帶來不利的影響。但是從長期來看,嚴格的資本監管要求會大大提高銀行的風險承受能力,再融資后商業銀行又具備大規模擴張能力,這都有利于銀行的未來長期發展。因此資本監管因素在通脹前期會帶來銀行業上市公司股票價格的下跌,而在通脹中后期會使銀行業上市公司股票價格上漲。

所以,通過理論分析,通貨膨脹前期銀行業上市公司股票價格的變化是不明顯的,通貨膨脹中后期銀行業上市公司股票價格會有顯著的上漲。

實證分析上,通貨膨脹的前期,我國銀行業上市公司股票收益對比消費者物價指數(CPI)和銀行一年期存款利率,均能取得較大幅度的超額收益,體現出保值增值的功效。通貨膨脹中后期,銀行業上市公司股票受制于國際金融危機,國內經濟增長的不確定性加大等諸多因素影響,也不能避免下跌的命運。

因此從實證分析的角度來看,我國銀行業上市公司股票在溫和的通貨膨脹時期體現出了一定的保值增值功效。但是我們只能找出一個符合條件的時間段進行實證分析,一個樣本得出的結果顯然還有待未來時間的檢驗。

[1]F rederic S.M ishkin.The Economics of M oney,B anking,and F inancial M arkets [M].China RE NM I N U niversity Press,2006:628-632.

[2]B odie,Z.Common Stocks as a H edge against Inflation[J].J ournal of F inance,1976,31,459-470.

[3]N elson,C.Inflation and Rates of Returns on Common Stock[J].J ournal of F inance,1976,31,471-483.

[4]F ama E.F.and G.W.Sch w ert.Asset Returns and Inflation[J].J ournal of F inancial Economics,1977,5,115-146.

[5]Cohn,R.A.and D.E.L essard.The Effect of Inflation on Stock Prices:International Evidence[J].J ournal of F inance,1981,36,277-289.

[6]F ama,E.F.Stock Returns,Real Activity,Inflation,and M oney[J].American Economic Revie w,1981,71,545-565.

[7]M alkiel,B.The Capital F ormation Pro b lem in the U nited States[J].J ournal of F inance,1979,34,291-306.

[8]F riedman,M ilton.Inflation and U nemployment [J].J ournal of Political Economy,vol.1977,85,451-472.

[9]M odigliani,F.,and R.A.Cohn.Inflation,Rational Valuation and the M arket[J].F inancial Analysts J ournal,1979,M arch/April,24-44.

[10]F eldstein,M.,and L.Summers.Inflation and Ta x ation of Capital Income in the Corporate Sector [J].N ational Ta x J ournal,1979,32,445-470.

[11]Danthine,J.P.,and J.B.Donaldson.Inflation and Asset Prices in an E x change Economy[J].Econometrica,1986,54,585-605.

[12]Stulz R.M.Asset Pricing and E x pected Inflation[J].J ournal ofF inance,1986,41,209-223.

[13]M arshall D.A.Inflation and Asset Returns in a M onetary Economy[J].J ournal of F inance,1992,47,1315-1342.

[14]G ultekin,N.B.Stock M arket Returns and Inflation:Evidence from other Countries[J].J ournal of F inance,1983,38,49-65.

[15]B oudoukh,J.,and M.Riehardson.Stock Returns and Inflation:A L ong-horizon Perspective [J].American Economic Revie w,1993,83,1346-1355.

[16]Al-Khazali,O.M.,and C.S.Pyun.Stock Prices and Inflation:N e w Evidence from the Pacific-B asin Countries [J].Revie w of Quantitative F inance and Accounting,2004,22,123-140.

[17]劉金全,王風云.資產收益率與通貨膨脹關聯性的實證研究[J].財經研究,2004(1)23-24.

[18]劉仁和.股票收益率與通貨膨脹率關系[J].求索,2005(3)36.

[19]黎春,羅健梅,楊志兵.通貨膨脹的測度以及與股票市場相關關系的分析[J].財經理論與實踐,2001(1)41-43.

[20]許冰,倪樂央.短期股票收益率與通貨膨脹率關系研究[J].亞太經濟,2006(2):66-70.

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31