會計專業(yè)微課導學的研究

2015-03-06 01:15:52龍菊梅

湖北開放大學學報 2015年1期

龍菊梅

(湖北廣播電視大學,湖北 武漢 430074)

隨著互聯網技術的高速發(fā)展,大學校園已經進入“屏奴”時代,“低頭族”日益壯大,都忙著聊微信、看微博、玩微游戲、讀微小說和看微電影等等。[1]各大高校為提高學生學習興趣頻出新招,效果甚微。學習方式和環(huán)境都已經發(fā)生了深刻的變化,給教育行業(yè)帶來了機遇和挑戰(zhàn)。我們?yōu)楹尾豁槕拔ⅰ睍r代,抓住這個機會,開啟教育新的春天呢?開發(fā)高質量和系統(tǒng)性的微課程,學生通過不同終端、利用碎片時間、根據個體需求隨時隨地進行便捷和高效的學習。

一、微課導學的內涵

2008年,美國新墨西哥州圣胡安學院的高級教學設計師、學院在線服務經理David Penrose提出微課程概念。2010年,廣東省佛山教育局胡鐵生率先在國內給出微課概念,并不斷加以修正,其研究是最具有影響力和代表性的。隨著微課實踐的不斷深化,微課經歷了“微資源構成——微教學活動——微網絡課程”三個發(fā)展階段。微課是以微教學視頻為主要載體,教師針對某個學科知識點或教學環(huán)節(jié)而精心設計和開發(fā)的一種可視化的、支持多種學習方式的在線視頻網絡課程。[2]導學,則是引導學習、引導實踐和引導發(fā)展。[3]所謂“微課導學”,是指運用簡短、精煉而又完整的網絡視頻資源引導學生學習、實踐和發(fā)展。

遠程教育系統(tǒng)日益智能化,但課程導學形式刻板單一,學生參與度非常有限,因此,日新月異的信息技術將促使微課導學成為一種不可阻擋的趨勢。一是微課導學發(fā)揮微課的時代動力,有利于建立高效的課堂。微課是經過精心設計和開發(fā)的,時間簡短、內容精煉和結構完整的網絡視頻資源,深受學生的喜歡和追捧。二是微課導學尊重學生的主體地位,有利于激發(fā)學生的興趣。學生是學習認知的主體,微課中真實的感官沖擊有利于學生主動學習、積極探索、發(fā)現問題和解決問題。三是微課導學倡導教師的主導地位,有利于挖掘學生的潛能。教師是活動的組織者和指導者,通過微課直觀展現一個活動的情景,讓學生決定這個活動的內容,引導學生開展學習研究和實踐創(chuàng)新。

簡而言之,教師從學生需求角度制作微課,引導學生自主學習,不僅體現了以學生為本的教學思想,而且有利于提高教學效率與質量。

二、會計專業(yè)微課導學的必要性

會計專業(yè)學生多,真正意義上的工學交替少,頂崗實習難,究其原因,主要是會計資料涉及企業(yè)商業(yè)秘密,不便給學生直接實訓。在高科技的信息時代,為了有效提高會計人才培養(yǎng)質量,政府、會計學會、學校和企業(yè)四方深度合作,猶如拍攝偵探連續(xù)劇一樣,策劃制作會計專業(yè)系列微課導學非常必要。

1. 會計專業(yè)學生數量多,優(yōu)質微課導學有利于規(guī)模經濟。經濟越發(fā)展,會計越重要。無論專科還是本科,會計專業(yè)一直是學生爭相填報的熱門專業(yè),近幾年該專業(yè)在各大高校招生的情況普遍都比較好。以高職為例,2014年高職專業(yè)設置備案結果顯示,全國有1639所高職院校開設了會計專業(yè)[4]。一所普通高職學校的會計招生規(guī)模都有幾百人,龐大的學生數量,意味著需求旺盛,匯集優(yōu)質的校企資源,分工合作開發(fā)會計精品微課導學,不僅形成規(guī)模經濟,而且有利于共享資源,提高會計人才培養(yǎng)質量。

2. 學生個體有差異,微課導學有利于個別化教學。每個學生的知識儲備、理解能力、學習能力和發(fā)展方向等等都是存在差別的,我們要正視客觀存在的學生個體差異。通過以視頻為載體的微課進行導學,學生不僅可以根據自己的需要和能力控制學習進度和難度,而且可以隨時隨地反復觀看練習。微課導學實現了學生的個別化教學,一方面提高了學生的學習效率,另一方面使學生獲得了充分自由的發(fā)展。

3. 會計專業(yè)學生頂崗實習難,微課導學有利于緩解矛盾。會計專業(yè)學生接受的都是會計模擬或仿真實訓,看不到真實的會計工作場景,接手會計工作難免信心不足。同時,企事業(yè)單位財務部門一般一次只能接收1至5名學生實習,集中進行頂崗實習較難,所以分散型自主聯系單位頂崗實習是主要形式。然而,會計工作存在連續(xù)性和系統(tǒng)性,頂崗實習學生難以了解全貌。所以,分行業(yè)分崗位制作微課導學,可以盡量滿足各行各業(yè)會計頂崗實習學生的需求。

4. 會計專業(yè)沒有完整和系統(tǒng)的微課或慕課導學。2013年12月,國家開放大學的“微課開發(fā)及學習評價系統(tǒng)建設項目”結題,驗收專家組認為其微課程建設整體上處于國內領先水平。截止2015年1月5日,國家開放大學共上線13258個微課,經濟管理類占1679個,其中會計類微課資源有300個左右,主要集中在財務管理、納稅籌劃、稅務會計和審計實務四個方面。[5]數量雖多,但需制定優(yōu)勝劣汰機制,注重明細分類,增加精品課,提高訪問量,鼓勵學習者參與評價。慕課熱潮席卷全球,各大平臺都是在“筑巢引鳳”,以良好的技術平臺、課程建設指導或輔助、學習技術和工具、市場宣傳和推廣等外圍服務,吸引世界頂尖大學的教授們到平臺上課。[6]Coursera擁有的課程門類豐富,不過也良莠不齊,針對某個專業(yè)更難做到完整而系統(tǒng)。

三、會計專業(yè)微課導學的設計

雖然全國上下掀起了一股開發(fā)、應用和研究微課的熱潮,但是大部分停留在理論研究、公開課或教學比賽中,微課整體上呈現零散雜亂的狀態(tài),我們需要注重單個學科系列化、專題式和完整性的微課建設。

(一)會計基本理論與技能的微課導學整體設計

會計是以貨幣為主要計量單位,反映和監(jiān)督一個單位經濟活動的一種經濟管理工作。會計是一門技術,它既需要擁有扎實的理論基礎,又需要具備過硬的實操技能,因此針對零基礎的會計學生,可以就會計必備理論知識、基本技能、財經法規(guī)與會計職業(yè)道德分項目設計微課導學內容,如圖1所示。《中華人民共和國會計法》第三十八條規(guī)定:從事會計工作的人員,必須取得會計從業(yè)資格證書。會計基礎項目微課導學內容不僅傳授了崗位基本知識和技能,而且涵蓋了會計從業(yè)資格證考試大綱,實現了“崗位能力←微課導學→從業(yè)證書”的有效融合,形成了“崗課證一體化”的會計專業(yè)高效人才培養(yǎng)模式,幫助學生打好了扎實基礎,為培養(yǎng)高素質技能型會計人才做好了準備。

圖1 會計基本理論與技能的微課導學整體設計

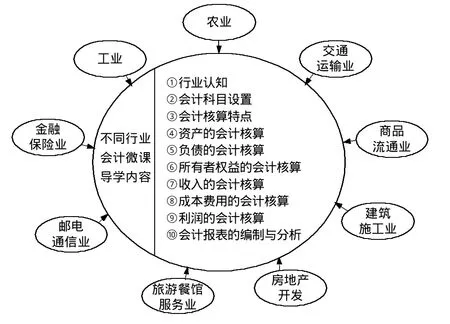

(二)不同行業(yè)會計的微課導學整體設計

我國企業(yè)會計與國際會計正在逐步接軌,企業(yè)執(zhí)行統(tǒng)一的會計核算標準,但行業(yè)的特殊會計問題依然存在,會計學生需要知曉和懂得核算。近些年,人才市場對會計人員的需求呈現出“需求不足”和“需求旺盛”兩種截然不同的狀況,一方面沒經驗的普通會計人員供給量巨大,另一方面有經驗的高素質技能型會計人才匱乏。會計人才供需的不良局面是多種原因造成的,主要表現為四個方面:一是各大高等院校會計專業(yè)招生數量偏多,部分高校“寬進寬出”的現象日益明顯;二是通用會計教學已成為主流,會計專業(yè)現行教學基本上是以工業(yè)企業(yè)為模型進行理論講解和模擬實訓,學生不太了解其他行業(yè)會計;三是會計資料涉密和實習崗位少而分散,學生頂崗實習難,培養(yǎng)的會計人才缺乏經驗;四是基于不同行業(yè)會計有區(qū)別,有一定經驗的會計人員跳槽時,一般喜歡選擇相近行業(yè)的會計崗位。為了提升人才培養(yǎng)質量和豐富學員會計經驗,按行業(yè)專門實景定制會計微課展開導學具有重大意義。首先將會計按工業(yè)會計、農業(yè)會計、交通運輸業(yè)會計、商品流通業(yè)會計、建筑施工業(yè)會計、房地產開發(fā)會計、旅游餐飲服務業(yè)會計、郵電通信業(yè)會計和金融保險業(yè)會計等進行分類,然后每個行業(yè)會計都按照“行業(yè)認知→科目設置→會計核算→報表編制→財務分析”系統(tǒng)地制作微課導學,整個設計清晰而又具體,如圖2所示。

圖2 不同行業(yè)會計的微課導學整體設計

(三)不同會計崗位的微課導學整體設計

會計學生畢業(yè)后,如果進入一家中大型企業(yè)從事財務工作,一般只做某一個具體崗位的會計工作,比如出納、成本會計、銷售會計、稅務會計或總賬會計等等,因為企業(yè)財務崗位分工是十分明確的。不同會計崗位的崗位職責和工作任務有很大區(qū)別,無論學生初次就業(yè)還是工作輪崗,都需要做好充分的準備,熟練掌握每個崗位的知識和技能。根據企業(yè)設崗情況,首先把會計崗位大致分成出納、往來會計、存貨會計、固定資產會計、資金會計、薪酬會計、成本/費用會計、銷售會計、稅務會計和總賬報表會計十種,然后每個會計崗位都按照“崗位認知→理論知識→實操技能”系統(tǒng)地制作微課導學,如圖3所示。不同會計崗位的微課導學設計和制作都以崗位任務切入,置拍攝于實景,賦教學以崗位,闡釋崗位技能和職業(yè)素質,以實現零距離上崗。

圖3 不同會計崗位的微課導學整體設計

(四)管理會計的微課導學整體設計

現代企業(yè)會計根據其服務對象和目的的不同,通常可以分為管理會計和財務會計兩大分支。財務會計是反映過去,采用統(tǒng)一規(guī)范程序、依據會計準則核算,信息服務于外部使用者的需求;管理會計是控制現在和籌劃未來,沒有統(tǒng)一的規(guī)范、方法和程序,通過對財務會計資料、統(tǒng)計資料及其他業(yè)務資料等進行加工處理,信息服務于內部管理決策需要。[7]管理會計的發(fā)展和被重視程度遠不及財務會計。然而,美國具備一定規(guī)模的企業(yè)中90%的會計人員從事管理會計工作,75%的工作時間用于決策支持。截至目前,我國已有 1660多萬會計人員,總會計師超過20萬人,會計領軍人才1132人。我國是會計人才大國,但不是會計人才強國。會計人才培養(yǎng)偏重財務會計人員,管理會計人才嚴重匱乏,無法滿足經濟社會發(fā)展的需要。[8]我國管理會計理論落后于實務,其理論框架存在許多不同的觀點。參照孟焰和馮巧根教授主編的管理會計教材[9-10],整體設計的管理會計微課導學內容如圖4所示。按“管理會計基礎、預測與決策會計、規(guī)劃與控制會計、業(yè)績評價會計、戰(zhàn)略管理會計與擴展”五個方面制作微課導學,注重培養(yǎng)學生的管理會計能力,提高其工作的勝任能力。另外,上海國家會計學院和ACCA雙方派出專業(yè)人士組成的團隊調查發(fā)現:對于不同層級的管理會計人員來講,熟識企業(yè)的商業(yè)模式、數據分析的技巧和成本管理技術是比較重要的技能。[11]

圖4 管理會計的微課導學整體設計

四、落實會計專業(yè)微課導學的實施建議

1. 轉變思想,建立大局觀念,嚴格執(zhí)行教育政策。2012年3月,教育部頒布的《關于全面提高高等教育質量的若干意見》中提出堅持內涵式發(fā)展,大力提升人才培養(yǎng)水平。但是各大高校辦學水平參差不齊,許多教師不具備雙師資格,理論研究本領強,但缺乏豐富的實操經驗。企業(yè)擁有大量的高素質技能型會計人才,但缺乏授課經驗。財政部會計司的主要職責之一是管理全國會計工作,但會計信息失真普遍存在,除了企業(yè)自身原因外,會計個人綜合素質也是急待提高的。“眾人拾柴火焰高”,為了切實提高會計人才培養(yǎng)質量,教育部、財政部、稅務局、行業(yè)協會、企業(yè)和高校等可聯合制作系統(tǒng)性微課導學。

2. 成立會計專業(yè)微課研發(fā)團隊。目前微課建設現狀表現為教師個人或學校閉門造車、各自為政、低水平重復建設。匯聚全國力量、整合校企資源、有利于打造高水平的微課。教育部和財政部集結高校會計教授和企業(yè)財務專家等,成立會計專業(yè)的研發(fā)團隊,建立教學資源共建機制和共享環(huán)境。會計微課研發(fā)團隊合作分工,專家?guī)ш牐壑腔郏难芯亢驮O計微課總體大綱。

3. 教育部和財政部投入專項資金打造和監(jiān)制。建設某個學科的高質量、系統(tǒng)性和完整性微課,是一項艱巨而又復雜的工程。為加大微課建設力度,教育部全國高校教師網絡培訓中心舉辦了“全國高校微課教學比賽”,但出現了微課功能定位過于偏向教師專業(yè)發(fā)展,微課制作“形式大于內容”等問題。[12]多方投資、各自制作,耗資耗力,成效甚微,高校微課建設系列化已迫不及待。長遠來說,由財政部和教育部投入專項資金試點運作會計專業(yè)微課項目,并由其擔任監(jiān)制,打造系統(tǒng)的高質量微課導學,不僅能提升高校會計人才培養(yǎng)質量,而且能豐富會計人員繼續(xù)教育內容。

4. 會計學會和行業(yè)協會聯合組織和編審,學校牽手企業(yè)編導,優(yōu)秀教師和資深會計主演,國家開放大學聯合專業(yè)公司拍攝和制作。微課建設既是技術,也是藝術。我們要注重微課團隊的協作開發(fā),提高微課的建設水平與開發(fā)效率。

建設系統(tǒng)化的會計專業(yè)微課導學,必要而又迫切,對推進教學信息化發(fā)展和會計人才隊伍建設具有積極的意義。

[1]陳加寶.大學進入“屏奴”時代“低頭族”在行動[N],濟南日報,2013-11-15(C1).

[2]胡鐵生,黃明燕,李民.我國微課發(fā)展的三個階段及其啟示 [J],遠程教育雜志,2013(4):36-41.

[3]薛勇.基于有效導學的高校人才培養(yǎng)模式的創(chuàng)新 [J],黑龍江高教研究,2012(4):122-125.

[4]教育部職業(yè)教育與成人教育司.全國職業(yè)院校專業(yè)設置管理與公共信息服務平臺 [DB/OL],www.zyyxzy.cn.

[5]國家開放大學.五分鐘課程[DB/OL].http://wfz.nercedu.com/default.aspx.

[6]殷丙山,李玉.慕課發(fā)展及其對開放大學的啟示 [J],北京廣播電視大學學報,2013(5):29-34.

[7]中國注冊會計師協會.會計 [M],北京:中國財政經濟出版社,2014.

[8]會計司.人才培養(yǎng)是關鍵提升核心競爭力——《財政部關于全面推進管理會計體系建設的指導意見》系列解讀之[EB/OL].[2015-1-12].http://kjs.mof.gov.cn/zhengwuxinxi/zhengcejiedu/201501/t20150112_1178696.html.

[9]孟焰.管理會計學[M],北京:經濟科學出版社,2013.

[10]馮巧根.管理會計 [M],北京:中國人民大學出版社,2013.

[11]佟成生,許素蘭,李扣慶,梁淑屏.中國企業(yè)管理會計人才培養(yǎng)模式研究 [J],會計研究,2014(9):13-20.

[12]胡鐵生,周曉清.高校微課建設的現狀分析與發(fā)展對策研究 [J],現代教育技術,2014(2):5-13.

猜你喜歡

甘肅教育(2020年8期)2020-06-11 06:10:22

甘肅教育(2020年12期)2020-04-13 06:25:06

活力(2019年17期)2019-11-26 00:43:00

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

快樂作文·低年級(2016年12期)2017-01-03 20:52:44

快樂作文·低年級(2016年6期)2016-06-24 18:58:40

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

中學數學雜志(2015年9期)2015-01-01 09:00:12

對外經貿(2014年1期)2014-03-20 13:58:19

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:35