我國農業生產成本與農產品價格的內生性分析——基于PVAR 模型

2015-03-09 02:20:48孔維升麻吉亮薛桂霞

中國食物與營養 2015年9期

孔維升,麻吉亮,薛桂霞

(中國農業科學院農業經濟與發展研究所,北京 100081)

近年來,隨著國民經濟的快速發展,我國農產品市場價格長期上漲趨勢明顯,國內外農產品價格倒掛,受到社會各界普遍關注。從2003—2013年,我國多數農產品生產者價格均上漲超過1 倍,例如,與2003年相比,2013年玉米、小麥、生豬、豆類、等主要農產品生產者價格漲幅分別為127.0%、112.4%、105.1%和95.5%,10年間大多數農產品生產者價格均上漲超過1 倍。同時,生產資料價格也持續高漲,其中農藥、種子、飼料、化肥等主要農業生產資料價格漲幅分別為89.1%、79.8%、64.4%和29.2%。由于農產品是居民最基本的生存必需品,其價格上漲與人們的生活成本息息相關,并且農產品價格是百價之基,其上漲會推動物價整體上漲進而引發通貨膨脹,所以農產品價格和農業生產成本的加速上漲受到學術界及政府的高度關注。

關于農產品價格上漲的原因國內外學者做了大量研究,Trostle[1]認為,農產品價格的上漲原因十分復雜,往往是多種原因共同作用的結果,除了人口結構、消費偏好、成本變動等影響供求的傳統因素外,也包含了投機和金融化等新興因素。需求方面,Timmer[2]認為,隨著中國和印度等發展中國家經濟的快速增長與人均收入水平的提高,人們對食物的需求結構出現變化,對動物性蛋白需求的增加導致對飼料需求的增加,進而導致農產品價格出現上漲趨勢。李國祥[3]根據Bennett 定律也提出,我國經濟的發展和城鄉居民收入的增長對食用油、豬肉和奶類產品價格存在明顯拉動作用。供給方面,主流學者認為,勞動生產率和生產成本的變動是推動農產品價格上漲的中長期因素[4,5]。石敏俊[6]利用投入產出價格影響局部閉模型分析認為,能源價格、農業生產資料成本和勞動力成本的變動可以解釋我國農產品市場價格的上漲。此外,研究者還從氣候變化、國際農產品價格傳導、貨幣供給、匯率變動[7-11]和農產品金融化等因素入手對我國農產品價格上漲進行研究[12-17]。

現有研究對我國農產品市場價格上漲和波動問題提供了較為全面的解釋,但很少有學者從農產品市場價格和農業生產成本的內生關系角度研究我國農產品市場價格的變動問題。隨著我國經濟結構的轉變,農產品價格的長期上漲很大程度上取決于勞動力成本和生產資料成本的上漲。已有的分析通常假定勞動力成本、生產資料價格和農產品價格之間并不存在內生關系,即在研究農產品價格決定問題時都假定勞動力成本和生產資料價格是外生給定的。另外,從數據角度看,研究通常使用的是全國層面的月度或季度價格數據,使用這類數據的局限性在于無法控制各地區間的個體效應,并且還可能因為存在季節效應導致模型估計和檢驗結果的嚴重偏誤[18,19]。

本文基于前人的研究成果,借鑒新凱恩斯主義理論設計實證模型,利用面板向量自回歸 (Panel VAR,PVAR)模型,主要利用2003—2013年省級層面的面板數據分析勞動力成本、生產資料成本和農產品價格三者之間的動態關系,PVAR 模型繼承了傳統VAR 模型的優良特點,又克服了VAR 模型對數據量的限制和空間個體的異質性影響。由于我國農產品市場化改革于2004年才基本完成,可供研究的數據時間長度較短,傳統VAR 模型無法保證在穩態下準確估計滯后項的參數,而PVAR 模型則可以有效地避免時間序列長度帶來的問題。另外,由于我國幅員遼闊,各地區農耕文化、自然資源稟賦、氣候條件以及人們的消費習慣和偏好都不相同,通過PVAR 模型能夠控制由于區域變動造成的不可觀測的個體異質性,使模型估計結果更加準確和可靠[20]。

1 模型、方法與數據

1.1 模型構建

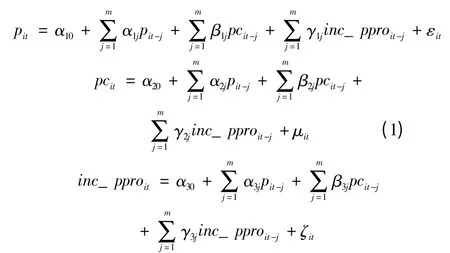

按照凱恩斯主義者的觀點,生產成本、價格和勞動力報酬之間存在“螺旋式”推動關系,即生產成本上漲會推高價格水平和勞動者的生活成本,進而提高他們的勞動報酬,而勞動報酬的上漲會進一步推動價格水平的上漲,這些因素之間存在內生決定關系。具體到農業生產方面,生產成本、價格和勞動力報酬之間存在“螺旋式”推動關系同樣存在:當農業生產資料價格上升推動了農產品價格上漲,則會導致農民生活成本提高,農民收入需求上升,而農民收入需求作為農業生產的勞動力成本,其升高會進一步推動農產品價格進一步提高。另外,根據理性預期理論,農戶的生產決策除了受到當期生產資料價格和勞動力成本的影響,還受到過去期農產品價格、生產資料價格和勞動力成本的影響,因此農戶在進行生產決策是一個動態的過程。基于此,本文在Love 和Zicchino[21]基礎上構建PVAR 模型如(1)式:

(1)式中,i 代表不同省、t 表示時間、pit表示i 省第t年度的農產品價格、模型中的變量pcit表示i 省第t年度生產資料成本、inc_ pproit表示i 省第t年度勞動力成本。

使用PVAR 模型時,不必基于傳統VAR 模型中每一單位截面結構相同的假定,可以在模型設定中加入固定效應來控制空間個體異質性。此外,由于固定效應和其余變量的滯后因變量之間可能存在相關性,采用傳統固定效應模型組內均值差分的估計方法會帶來估計偏誤[22]。為了防止這種問題的出現,本文采用“Helmert變換”方法,即每個變量減去其未來樣本均值的方法消除固定效應,以保持變換后變量與滯后解釋變量之間的正交關系,以便于在GMM 估計中以滯后解釋變量作為工具變量[21,23,24]。

1.2 數據來源及處理

本文使用的是從2003—2013年的省級年度面板數據,數據主要來源于國家統計局和《中國統計年鑒》。由于北京、上海、天津、重慶和西藏數據缺失未能包含在樣本中進行分析。從具體指標來看,農產品價格(pit)主要以農產品生產價格指數衡量,該指數可以客觀反映全國農產品生產價格水平和結構變動情況,一方面避免了農產品價格在垂直傳遞上市場勢力帶來的影響,另一方面可以防止流通過程中投機行為等短期因素對農產品價格的影響,客觀反映農產品價格的長期變動趨勢。農產品生產價格指數均以2003年為基期處理。生產資料成本pcit以農業生產資料價格指數衡量,反映一定時期內農業生產資料價格變動趨勢和程度,也是以2003年為基期進行調整。勞動力成本inc_ pproit的衡量則參考張明[5]的研究,以農村居民家庭人均家庭經營純收入作為衡量指標,并利用各省歷年CPI 對名義值進行了沖減,以消除通貨膨脹的影響。

2 實證結果與分析

2.1 數據平穩性檢驗

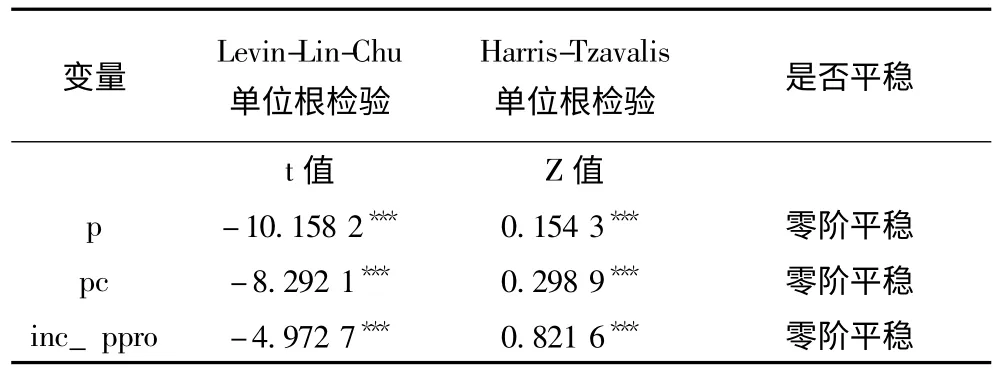

為了避免偽回歸,在進行模型估計之前應該對數據進行平穩性檢驗,分別使用Levin-Lin-Chu 檢驗和Harris-Tzavalis 檢驗對數據進行了單位根檢驗,。從Levin-Lin-Chu 檢驗的t 值和Harris-Tzavalis 檢驗的Z 值可知,零階的農產品價格、生產資料成本、勞動力成本顯著地拒絕了存在單位根的原假設,說明本文使用的數據是零階平穩的,可以進一步進行面板VAR 模型的估計(表1)。

表1 變量平穩性檢驗

2.2 PVAR 模型的估計

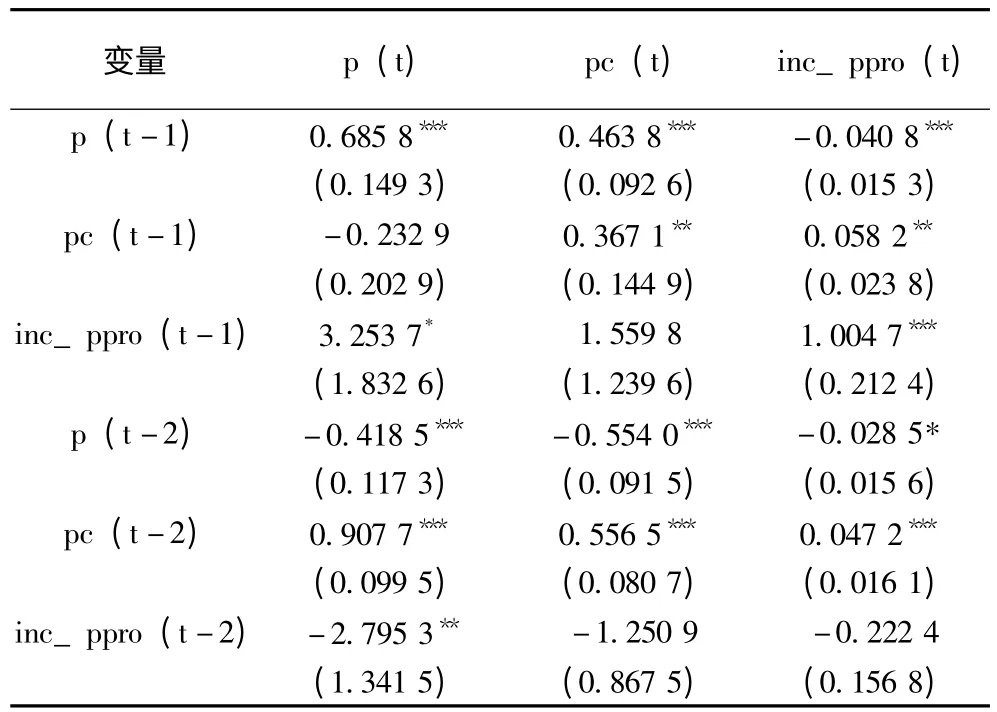

在進行面板VAR 估計時,需對因變量和自變量的滯后期進行選擇。在計量經濟學中,PVAR 模型滯后項選擇主要有AIC、BIC 和HQIC 三種,本文主要采用Love[21]提供的STATA 軟件程序PVAR,反復比較后選擇了滯后二階的PVAR 模型。參數估計時先通過Helmert變換消除固定效應,然后以滯后項作為工具變量,通過廣義矩估計(GMM)進行參數估計。滯后二階的PVAR模型參數估計結果如表2。

表2 PVAR 估計結果

由表2 回歸結果可以看出,當農產品生產價格作為依賴變量時,農業生產資料成本和農業勞動力成本的上升對農產品生產價格存在顯著影響,其中滯后一期的勞動力成本對價格的沖擊作用顯著為正,并且作用較為明顯估計系數為3.253 7。生產資料價格滯后兩期時會對當期農產品生產價格存在顯著正向沖擊。值得注意的是,滯后兩期的勞動力成本上升對當期農產品生產者價格估計結果顯著為負(-2.795 3),這一估計結果與羅超平[25]結果一致,其原因主要是農產品價格具有典型的發散型蛛網運動特征。以生產資料價格為依賴變量時可以看出,勞動力成本的上升并不會顯著影響生產資料價格。相應地,以勞動力成本作為依賴變量時生產資料價格滯后一期和二期的變動卻對當期勞動力成本存在顯著正向推動作用。原因可能是,當生產資料價格上漲時,我國政府不斷加強調控,并對生產者采取生產資料補貼,以至于使得生產資料價格的上漲并不會顯著推動勞動力成本的上漲。

2.3 正交化脈沖反應函數估計

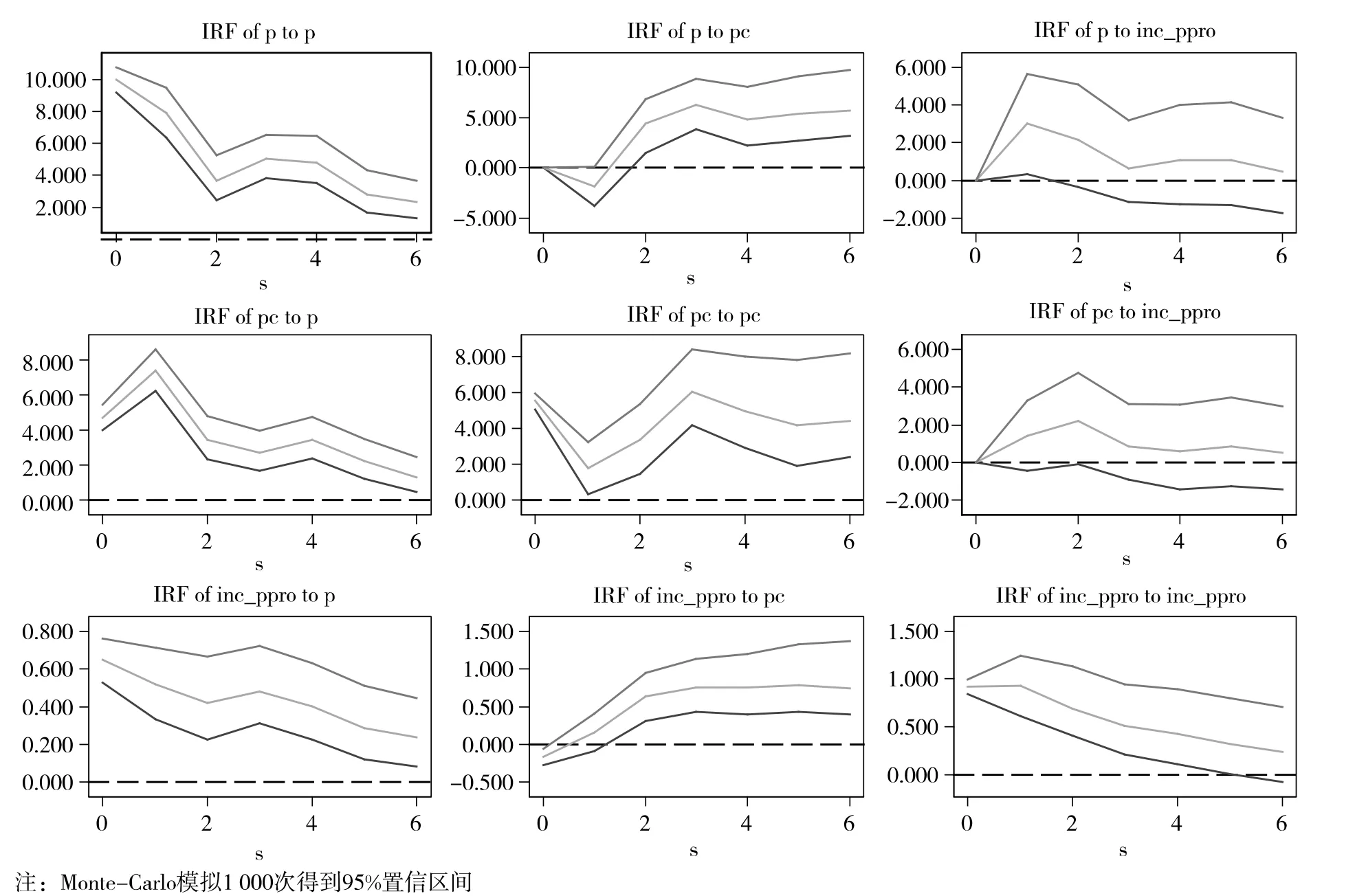

PVAR 模型的參數估計僅反映變量之間的局部關系,通過脈沖反應函數可以更加直觀得考察一個變量一標準差的變化對其他變量當期和未來期的影響軌跡。本文通過蒙特卡羅(Monte Carlo)模擬1 000 次得到5%~95%的置信區間。附圖中的中間線條為IRF 點估計值序列,上下兩條線分別表示5%和95%置信區間的上下界。

附圖 滯后二階沖反應函數

通過脈沖響應圖分析發現,面對于生產資料價格的一個正交化沖擊,農產品價格在同期和滯后期會表現出正向的響應,但是這種影響趨勢逐漸減弱,其滯后6 期的累積響應顯著為正,這也表明生產資料成本是農產品價格形成因素中的重要組成部分,并且由生產資料成本帶來的價格沖擊影響時間較長。根據勞動力成變動一個標準差時對價格的影響沖擊反應圖來看,與生產資料成本類似,勞動力成本的一個正向沖擊也會給農產品價格帶來正的沖擊,并且其影響程度也會隨著時間的延續而減弱。另外,農產品價格水平正向沖擊一個標準差時對生產資料價格和勞動力成本也存在正向沖擊效應,不同之處在于,農產品價格水平對于當期生產成本價格的沖擊作用并不顯著,其作用在滯后2 期以后才開始存在顯著沖擊。而農產品價格水平對于生產者收入的沖擊則主要出現在當期和滯后一期,而隨后的沖擊作用并不顯著異于零。通過脈沖反應函數的分析基本可以發現,成本上升是農產品價格上漲的重要因素,而農產品價格的上漲也會在一定程度上推動生產成本的正向變動。

3 結論和政策建議

本文利用2003—2013年省際面板數據的面板向量自回歸模型,對我國農產品市場價格及農業生產資料成本和勞動力成本之間的內生關系進行實證分析,結果表明,農產品市場價格的上漲的確與農業生產成本的上升之間存在相關性,同時農產品價格變動也會反過來影響農業生產的成本,并且農產品市場價格、勞動力成本和生產資料成本三個變量之間的影響存在顯著的滯后效應。這三個變量之間相互影響、相互作用,既可以互為自變量,也可以互為因變量,具有明顯的內生關系。同時,PVAR 模型估計結果以及脈沖響應函數分析也表明我國農產品價格呈現發散型蛛網的特征。

根據以上分析,本文認為對于當前農產品價格上漲問題,政府應當重點關注農業生產成本的變動,充分發揮成本變動對價格變動的預警信號作用,加強農業信息監測。同時,政府還應當關注價格上漲對農業生產成本的推動作用,適當對生產者進行補貼以保證農民的利益不受損害。

[1]Trostle R.Global Agricultural Supply and Demand:Factors Contributing to the Recent Increase in Food Commodity Prices rev.DIANE Publishing,2010.

[2]Timmer P.Rice Price Formation in the Short Run and the Long Run:The Role of Market Structure in Explaining Volatility.Social Science Electronic Publishing,2009.

[3]李國祥.2003年以來中國農產品價格上漲分析[J].中國農村經濟,2011,2:11-21.

[4]程國強,胡冰川,徐雪高.新一輪農產品價格上漲的影響分析[J].管理世界,2008,1:57-62.

[5]張明,謝家智.成本驅動、外部輸入與中國農產品價格上漲[J].農業技術經濟,2012,5:13-19.

[6]石敏俊,王妍,朱杏珍.能源價格波動與糧食價格波動對城鄉經濟關系的影響——基于城鄉投入產出模型[J].中國農村經濟,2009,5:4-13.

[7]秦臻,倪艷.人民幣匯率對農產品價格傳遞機制的不對稱性研究[J].農業技術經濟,2013,1:58-67.

[8]蘇應蓉.全球農產品價格波動中金融化因素探析[J].農業經濟問題,2011,6:89-95.

[9]翟雪玲,等.農產品金融化概念、形成機理及對農產品價格的影響[J].中國農村經濟,2013,2:83-95.

[10]肖皓,等.農產品價格上漲的供給因素分析:基于成本傳導能力的視角[J].農業技術經濟,2014,6:80-91.

[11]劉藝卓.匯率變動對中國農產品價格的傳遞效應[J].中國農村經濟,2010,1:19-27.

[12]顧國達,方晨靚.中國農產品價格波動特征分析——基于國際市場因素影響下的局面轉移模型[J].中國農村經濟,2010,6:67-76.

[13]張利庠,等.外部沖擊對我國農產品價格波動的影響研究——基于農業產業鏈視角[J].管理世界,2011:71-81.

[14]方湖柳.人民幣升值對農產品價格的影響[J].農業經濟問題,2009,7:84-90.

[15]方松海,馬曉河,黃漢權.當前農產品價格上漲的原因分析[J].農業經濟問題,2008,6:20-26.

[16]王孝松,謝申祥.國際農產品價格如何影響了中國農產品價格?[J].經濟研究,2012,3:141-153.

[17]王川,黃敏.完善我國農產品價格形成機制的思考[J].中國食物與營養,2014,20(11):37-41.

[18]Perron P.Test consistency with varying sampling frequency[J].Econometric Theory,1991,7(3):341-368.

[19]Pierse R G,Snell A J.Temporal aggregation and the power of tests for a unit root [J].Journal of Econometrics,1995,65(2):333-345.

[20]沈悅,等.VAR 宏觀計量經濟模型的演變與最新發展——基于2011年諾貝爾經濟學獎得主Smis 研究成果的拓展脈絡[J].數量經濟技術經濟研究,2012,10:12.

[21]Love I,et al.Financial development and dynamic investment behavior:Evidence from panel VAR [J].The Quarterly Review of Economics and Finance,2006,46(2):190-210.

[22]Hayashi F.Econometrics.2000.Princeton University Press,Section,2000,1:60-69.

[23]Roodman D.xtabond2:Stata module to extend xtabond dynamic panel data estimator.Statistical Software Components,2014.

[24]Arellano M,Bover O.Another look at the instrumental variableestimation of error-components models [J].Journal of Econometrics,1995,68(1):29-51.

[25]羅超平,等.蔬菜價格波動及其內生因素——基于PVAR 模型的實證分析[J].農業技術經濟,2013,2:22-30.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

光學精密工程(2016年6期)2016-11-07 09:07:19