青海藏區農牧民收入結構與信貸投向關系分析

2015-03-11 15:08:39李江江劉尚榮尹曉英

時代金融 2015年6期

李江江 劉尚榮 尹曉英

【摘要】本文通過對農牧民收入結構與信貸投向關系相關文獻的總結,利用青海海北藏族自治州2001~2010年的數據,在通過ADF平穩性檢驗的基礎上,對變量的長期關系進行協整檢驗,最后對變量的短期關系進行脈沖響應分析。得出農牧業信貸與農牧民家庭經營純收入、農牧業信貸與農牧民工資性收入之間均存在長期均衡關系,在短期內農牧民工資性收入比農牧民家庭經營純收入更大的受到農牧業信貸投入影響的結論。

【關鍵詞】收入機構 ?信貸投向 ?關系 ?影響

一、引言

在當代市場經濟條件下,農牧業信貸為農牧業發展和農牧民增收提供了一定的資金支持。依據傳統的西方經濟學觀點:在其他生產條件不變的情況下,一定的范圍內,增加一定的投入會帶來相應產出的增加。在研究農牧民收入結構與信貸投向的關系時,信貸投向就是投入,農牧民的收入就是產出,收入的增加會導致其內部各組成部分發生相應的變化。因此增加青海藏區農牧業信貸投資會促使農牧民人均資本量增加,從而導致農牧業產出的增加和農牧民收入的增長。但在農牧區金融抑制和農牧業信貸市場發展不完善的情況下,農牧區信貸資金稀缺使得農牧民缺乏生產資源,最終導致農牧民的生產性投資能力下降,繼而促使農牧業生產和農牧民收入減少。從這個意義上說,農牧業信貸資金是影響農牧民收入增長的重要因素。

二、農牧民收入結構與信貸投向的文獻綜述

近年來,國內外學者對農業信貸資金對農民收入增長的影響問題進行了廣泛研究。國外學者如Binswanger&Khandker(1995)通過研究發現,迅速增加以供給為主導的農業貸款量可以對非農就業比例的上升產生積極的影響,并導致農民工資性水平得到了提高[1] 。Khandker&Faruqee(2003)的研究結果表明,農業貸款額度的上升促使當地農戶的消費、產出、非土地資產等福利狀況得到了明顯的改善[2]。

我國一些學者基于中國農村相關數據卻得出了完全不同的結論。溫濤和王煜宇(2005)在中國農村宏觀信貸數據的基礎上,分析了1952至2002年的51年中,農業貸款和農民收入之間的關系,結果發現兩者之間的相互作用不明顯[3]。朱喜和李子奈(2006)基于VEC模型分析了改革以來中國農村信貸的配置效率,研究顯示在以政府為主導的信貸背景下,農村信貸在短期內阻礙了農民收入的增長,與農村經濟的發展長期內也不存在均衡關系。這種結論正表明了我國農村信貸在短期內阻礙農民收入增長并導致其與農村經濟發展的長期均衡關系遭到破壞,其并未否認農業和農村經濟發展對農村信貸的特殊需求,而另一方面說明了我國農村缺乏穩健的農業資本形成體制[4]。以上主要是宏觀層面具有代表性的研究結果,是以整個中國農村信貸的數據作為研究樣本,微觀層面以一個省或一個地區的數據位研究對象的結果比較少,具有代表性的是,錢水土和許嘉揚(2011)運用29個省級地區17年的相關數據,深度分析了各地區農業信貸與農民收入的長期、短期關系。結果表明,短期內農業信貸阻礙了農民工資性收入和家庭經營收入的增長,長期內卻與農民收入存在均衡關系。進一步研究后發現不同地區的關系及影響不盡相同,不能一概而論[5]。

綜合以上分析,可以發現現有的研究視角主要基于全國層面來考察兩者間的關系,未考慮中國農村金融發展和農民收入水平的區域不平衡性,尤其是缺少對西部落后地區的相關分析。青海省位于中國西部,經濟發展水平一直處于較落后地位,但隨著西部大開發和三江源生態保護政策的實施,近年來青海省的經濟有了顯著地增長,金融對農村經濟發展的支持作用越加顯著,同時青海省是一個多民族聚居地,草原是農牧區的經營基礎,畜牧業在農村經濟中占有舉足輕重的作用,因此有必要單獨探究青海藏區農牧民的收入是如何受到信貸投向的影響。本文利用2001~2010年海北藏族自治州的相關數據基于協整模型,考察青海藏區農牧民的收入結構與信貸投向之間的長期和短期均衡關系。

三、實證模型與數據說明

(一)模型設定

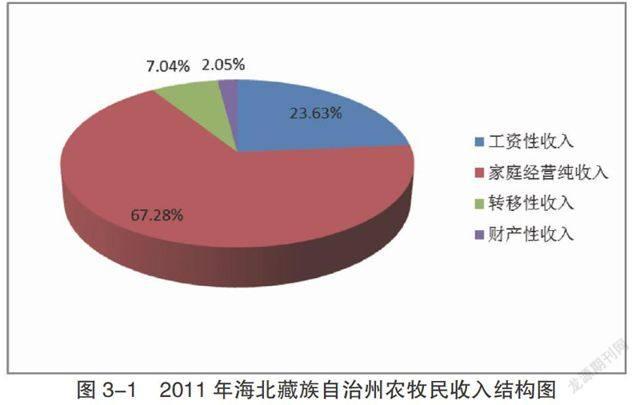

前面我們已經表明,基于生產函數理論:增加農業信貸資金,可使農業和農村發展的資金需求得到滿足,從而進一步促進農業經濟發展和增加農民收入。為進一步探究金融對農牧民收入的深層次關系,我們可以對農牧民收入和金融的信貸投向進一步劃分,以分析青海藏區農牧民收入結構與信貸投向之間的關系。根據官方統計年鑒的劃分,農民收入被分為財產性收入、轉移性收入、家庭經營純收入和工資性收入四部分。2000年以前,由于該地區的農牧民外出務工的意識薄弱,基本沒有人出去打工,海北州的統計年鑒也沒有農牧民工資性收入的統計,通過分析近幾年青海海北藏族自治州的農牧民收入結構特征的,可以發現,農牧民收入主要由家庭經營純收入和工資性收入構成,兩者之和占農牧民總收入的90%左右(如圖:3-1);因此主要分析2000年以后這兩種收入受到農牧業信貸的影響。這兩種收入的性質和規模差異導致信貸資金的供給可能會有所不同,同時會受到信貸資金的不同程度影響。因此,我們將海北州農牧民收入分解為家庭經營純收入和工資性收入進行實證研究。

圖3-1 2011年海北藏族自治州農牧民收入結構圖

為了分別研究海北州農牧業信貸投向對農牧民工資性收入和家庭經營純收入的長期效應,本文分別以海北州農牧民家庭經營純收入和工資性收入作為因變量,以海北州農牧業信貸水平作為自變量進行實證分析,依變量之間的關系設定如下模型:

LgPCNt=a1+β1LgPCAt+ε1t (1)

LgPCSt=a2+β2LgPCAt+ε2t (2)

其中,PCN表示農牧民家庭經營純收入,PCS表示農牧民工資性收入,PCA表示農牧業信貸,t代表時間,ε1t和ε2t表示隨機誤差,a1和a2表示反應各效應的截距項,β1和β2表示待估參數。

(二)數據說明

做實證分析最基本的原則是數據具有可衡量相關問題的特征,其次數據要具有可獲取性,考慮到數據的這兩種特征,本文以海北州農牧區人均農牧業貸款余額(農牧業貸款余額/農牧區從業人員)來衡量藏區農牧業的信貸水平;以農牧區人均家庭經營純收入水平和人均工資性收入水平作為衡量農牧民家庭經營收入和工資性收入的指標(如下表),

表3-1 2001~2010年海北州農牧民人均家庭經營純收入、人均工資性收入與人均農牧業貸款余額

數據來源:人均家庭經營純收入和人均工資性收入的歷年數據來源于《海北藏區自治州統計年鑒2001~2010》、農牧區從業人員總數和農業貸款余額數據來自《海北統計年鑒2011》。

四、實證分析

(一)平穩性檢驗

圖4-1 2001~2010年LgPCN、LgPCS和LgPCA的變化趨勢

首先對數據進行無量綱化,對各變量取對數。圖4-1顯示的是2001~2010年海北州農牧業信貸、農牧民家庭經營純收入和農牧民工資性收入水平取對數后的變化趨勢。從上圖4-1可看出取對數后的各變量的變化趨勢大體上一致。即存在隨時間發展的趨勢,因此要先對其進行ADF單位根檢驗以判斷變量是否平穩。下面采用ADF統計量對取對數后的變量進行檢驗,并在三種不同的置信水平下與相應的臨界值進行比較。

表4-1 模型變量ADF檢驗結果

注:C,T,1分別代表常數項、時間趨勢和滯后階數。

依據該統計量的性質,只有當ADF檢驗值的絕對值大于各置信水平的絕對值時才能通過檢驗,在上表可以看出:ADF檢驗值的絕對值小于各置信水平的絕對值,因此不能通過檢驗。即LgPCN、LgPCS和LgPCA均為非平穩序列。對這樣的變量不能直接進行的回歸分析以檢驗他們之間的相關性,所以要運用差分方法使得序列中的非平穩趨勢得到消除。

表4-2 模型變量一階差分的ADF檢驗結果

注:C,T,1分別代表常數項、時間趨勢和滯后階數。

進行一階差分后,從檢查結果中可以看出,D(LgPCN)和D(LgPCS)在5%的顯著性水平下,D(LgPCA)在1%的顯著性水平下,有ADF檢驗值-4.586460小于-4.450425、ADF檢驗值-3.869827小于-3.403313、ADF檢驗值-6.020113小于-4.582648。因此認為:D(LgPCN)D(LgPCS)在5%的置信水平下通過檢驗表現為平穩;D(LgPCA)在1%的置信水平下通過檢驗表現為平穩。同時各序列因都含有一個單位根而成為一階單整序列,即I(1)。這樣我們便可對其進行長期的協整關系分析。

(二)協整檢驗

由上文分析結果可知:LgPCN、LgPCS和LgPCA均為一階單整序列,而這些同階單整序列可能存在協整關系,即從長時間來看各變量之間可能存在均衡關系,下面便是對這種假設的證實。

在實際應用中,我們發現時間序列基本都是非平穩的,為了消除序列中的不穩定趨勢,在建立模型前要消除時間趨勢的差異。但轉換后的數據可能已經喪失了其經濟意義,不能解釋我們最后得出的結論。為了避免這種狀況的發生,Engle&Granger(1987)提出了協整理論及其方法,該理論及方法使得非平穩序列的建模有了新的途徑。該方法有基于協整檢驗的回歸系數和回歸殘差兩種檢驗,但都要先對變量進行最小二乘回歸。

1.用變量LgPCA對LgPCN進行普通最小二乘回歸。

表4-3 變量LgPCA對LgPCN的最小二乘回歸結果

得到回歸估計結果:

LgPCN=2.0606+0.3808 LgPCA+ε1

(4.9487) (2.8445)

R2=0.5028 D.W.=1.1007

常數項和LgPCA的系數均通過了t檢驗。

在變量LgPCA對LgPCN最小二乘回歸的結果上我們得到對應的殘差序列RESID01,

上文說兩位學者提出的方法有兩種,本文采用的第二種是基于協整檢驗的回歸殘差方法,即對回歸方程的殘差序列進行ADF平穩性檢驗。見表4-4。

表4-4 回歸殘差序列RESID01的ADF平穩性檢驗結果

從表4-4可以看出,RESID01在10%的置信水平下ADF檢驗值-1.922693小于-1.600140,拒絕原假設,我們認為RESID01有90%以上的可能性是平穩的。即通過了協整檢驗,表明LgPCA和LgPCN之間存在協整關系。

2.變量LgPCA對LgPCS進行普通最小二乘回歸。結果見下表:

表4-5 變量LgPCA對LgPCS的最小二乘回歸結果

得到回歸估計結果:

LgPCS=0.8799+0.562LgPCA+ε2

(1.3131) (2.6087)

R2=0.4596 D.W.=1.2174

在此基礎上,我們得到了回歸殘差序列RESID02,同樣的方法對回歸方程的殘差序列進行平穩性檢驗,見表4-6。

表4-6 回歸殘差序列RESID02的ADF平穩性檢驗結果

從表4-6可以看出,RESID02在5%的置信水平下ADF檢驗值-2.470406小于-1.988198,

拒絕原假設,認為RESID02有95%以上的可能性是平穩的。即通過了協整檢驗,表明LgPCA和LgPCS之間存在協整關系。

3.脈沖響應。若要了解一個變量作用于另一個變量的短期動態特征則有賴于脈沖響應函數。通俗地講脈沖響應函數指的是在自變量上加一個單位大小的新信息沖擊時對因變量的當期值和下期值的影響程度。即利用脈沖響應函數可識別出農牧業信貸變化分別對農牧民家庭經營純收入、農牧民工資性收入增長變化的影響是正向還是負向的以及能夠產生多長時間的影響。

圖4-1 脈沖響應函數圖

從圖4-1可知,農業信貸對農牧民經營性收入有較好的積極響應,而農牧民經營性收入對農業信貸卻出現了消極的響應,這表明農牧民將生產經營活動中的獲得收入較多的存入了金融機構,進而形成了金融機構中農業信貸資金的重要部分,并且在短期內,隨著農牧民經營收入的增加,明顯促進了農牧業信貸資金的增加,但農牧業信貸資金的增加卻對農牧民經營性收入增加起到了抑制作用,這說明農業信貸資金在短期內并沒有有效的促進農牧民的經濟收入,其對農牧民的生產經營活動沒有形成良好改善作用,這和農牧民很少利用農業信貸資金進行擴大生產經濟規模有很大的關系。

圖4-2 脈沖響應函數圖

從圖4-2可知,在第二階段后,農牧民工資性收入對農牧業信貸投入及農牧業信貸投入對農牧民工資性收入都有相應的積極響應,這說明農牧業信貸投入一定程度上的促進了農牧區經濟的發展,在為農牧民提供就業崗位的同時增加了農牧民的工資性收入,而農牧民工資性收入的增加又有利于金融機構擴大農牧業的信貸規模,可見海北州的農牧區金融服務在增加農牧民工資收入方面有一定的積極作用,但我們從圖中也可以發現,這種積極的作用并不明顯,是非常弱小的,說明農牧業信貸對農牧民增收的推動作用還未真正的發揮,因此,應該深化農牧區金融服務體系改革,加大金融對農牧區經濟發展的推動作用,一方面要放活經濟,努力增強農牧民自身創收能力以擴大農牧業貸款的資金來源,另一方面要擴大農牧業信貸的規模以加強農牧民增收的資金保障作用。

五、結論

綜合以上分析,可知農牧業信貸投入與農牧民家庭經營純收入、農牧業信貸與農牧民工資性收入之間均存在長期均衡關系;從回歸方程的結果可以看出,人均農牧業信貸投入每增加10倍,農牧民家庭經營純收入與農牧民工資性收入分別增加0.3808倍和0.562倍,農牧業信貸投入對農牧民工資收入的影響較對農牧民家庭經營純收入的影響高出0.18倍;在短期內農牧業信貸投入與農牧民工資性收入間的相互正影響更加明顯,說明不僅要加強農牧區金融服務體系的改革還應推動農牧區經濟體制的改革,更大限度的解放農牧區勞動力。因此只有這樣,才能真正構建起農牧業信貸資金投入與農牧民收入增長之間長期有效的互動機制。

參考文獻

[1]Binswanger H P and Khandker S R.The Impact of Formal Finance on the Rural Economy of India [J].Journal of Development Studies, 1995(32).

[2]Khandker S.R and Faruqee R.F.The impact of farm credit in Pakistan[J].Agricullture Economics,2003(03).

[3]溫濤,王煜宇.農業貸款、財政支農投入對農民收入增長有效性研[J].財經問題研究,2005(2).

[4]朱喜,李子奈.改革以來我國農村信貸的效率分析[J]. 管理世界,2006(7).

[5]錢水土,許嘉揚.中國農業信貸與農民收入關系研究——基于面板協整和誤差修正模型的實證分析[J].金融理論與實踐,2011(11).

基金項目:國家社科基金項目“青海藏區普惠金融發展與農牧民增收問題研究”,項目編號:11BMZ044。

作者簡介:李江江(1989-),男,漢族,陜西富平人,青海大學在讀碩士,研究方向:財務管理;劉尚榮(1963-),女,漢族,重慶人,青海大學教授,研究方向:財務管理;尹曉英(1988-),女,漢族,四川三臺人,青海大學在讀碩士,研究方向:會計理論與實務。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

現代經濟信息(2016年19期)2016-10-20 17:23:08

現代經濟信息(2016年19期)2016-10-20 17:01:12

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

環球時報(2014-06-25)2014-06-25 14:36:51

環球時報(2013-09-15)2013-09-15 10:02:41