醫生對醫療責任保險的認知和需求調查

——以廣州某三甲綜合醫院為例

2015-03-14 01:35:54王安安周梅芳范陽東陳俊暢

中國衛生政策研究 2015年10期

關鍵詞:醫療機構

王安安 周梅芳 范陽東 陳俊暢

廣州醫科大學衛生管理學院 廣東廣州 511436

?

·醫院管理·

醫生對醫療責任保險的認知和需求調查

——以廣州某三甲綜合醫院為例

王安安 周梅芳 范陽東 陳俊暢

廣州醫科大學衛生管理學院 廣東廣州 511436

目的:調查醫生對醫責險的認知與需求,為醫責險在我國的進一步發展提供政策建議。方法:對廣州某三甲綜合醫院醫生進行分層隨機抽樣調查,同時對相關部門負責人及個別醫生進行訪談。結果:風險越高的科室,對醫責險的認知越高,工齡越長的醫生,對醫責險越了解;醫責險受到醫生的普遍支持,需求意愿強烈,但對保費承擔主體及分擔意見差異較大。討論:醫生對醫責險仍缺乏足夠的認知,有效宣傳較缺乏;醫責險的構建模式仍比較模糊,政府主導能力及市場運作能力嚴重不足。建議:加大宣傳力度并優化流程,提高醫責險的認知度和參與度,完善醫責險具體內容,加強監管,探索建立適合我國國情的醫責險發展模式。

醫療責任保險; 三甲綜合醫院; 醫生; 認知; 需求

醫療責任保險(又稱之為醫療職業責任保險或醫師職務責任保險,以下簡稱醫責險)屬于專家責任保險范疇,承保醫療機構的醫務人員在診療護理過程中因過失造成患者傷殘、疾病、死亡等損害的經濟賠償責任。它以醫療機構或者醫師為投保人,是化解醫療糾紛、轉移醫療風險的重要手段。[1]醫責險在國外已逐步形成了一套較成熟的體系,且有相關的法律法規及配套政策,使之成為有效緩解醫療機構、醫務人員與病患之間矛盾的重要手段。目前發達國家醫責險的主要模式有:自保型商業醫療責任保險、行業組織投保型醫療責任保險、互助型醫療責任保險等。[1]我國的醫責險起步較晚,發展過程較為緩慢,從20世紀90年代末開始在我國部分省市進行試點以來,因為相應的法律規章不健全,在具體實施中暴露了很多問題,無法保障各相關方的切實利益,不僅讓醫療機構對醫責險的風險分擔作用失去信心,還制約了我國醫責險的普及與發展。2011年底開始,我國已有21個省(區、市)啟動了醫責險工作,覆蓋245個地市和省直管區縣,覆蓋率為53.6%。[2]目前僅有3萬余家醫療機構參加了醫療責任保險,覆蓋率不足10 %,且不同地區投保率差異很大,北京、武漢、上海、廣州等城市醫責險投保率還不到10%,而寧波等城市的醫責險投保率則比較高。2013年,我國共有6 000多個二級以上醫療機構參保了醫療責任險,占二級以上醫療機構總數的60%。[3]另外,因法律法規等制度不健全,且缺乏相關專業性和綜合性人才,使得醫責險在實際操作過程中風險較大,保險公司對于醫責險的推進動力不足。2013年,全國醫責險收入共15.7 億元,已決賠償近10億元,未決賠償約7億元,總體虧損。[3]加快制定醫責險相配套的法律法規,對醫責險的目的、任務、對象、范圍、收費標準、收費辦法、管理辦法、監督措施以及仲裁等方面做出明確的規定,使醫、患、保險三方均有法可依、依法辦事[4],成為我國醫責險事業的當務之急。而作為醫責險重要的保險對象—醫生對其的認知和需求情況則是制定各項政策的重要參考。本文以廣州某三甲綜合醫院醫生為對象,采用分層隨機抽樣方式,通過調查問卷分析廣州市某三甲綜合醫院醫生對醫責險的認知程度及其需求意愿。

1 資料和方法

1.1 資料來源

2014年1月— 4月,以廣州某三甲綜合醫院的在職醫生(不包括實習醫生)1 572人為總體,依據不同的科室(內、外、婦產、兒、其他)以及不同的工齡(<5年、5~10年、11~20年、>20年)進行分層隨機抽樣,共抽取了432人發放調查問卷,回收431份,其中有效問卷400份,問卷有效率為92.81%。同時,采用個案訪談的方式訪問醫院相關部門負責人及部分醫生。其中調查問卷為自制,問卷兩周重測可信度為0.83。問卷內容主要包括:(1)被調查對象基本情況,性別、年齡、科室、工齡等人口學特征;(2)對醫責險認知程度,包括對醫責險了解程度、對醫責險具體項目了解程度、了解醫責險的途徑等內容;(3)對醫責險需求程度,包括購買醫責險意愿、投保醫責險主體意愿、投保金額比例等內容。

1.2 研究方法

定量數據利用SPSS19.0軟件進行統計分析,定性訪談數據經整理后進行主題分析。

2 結果

2.1 基本情況

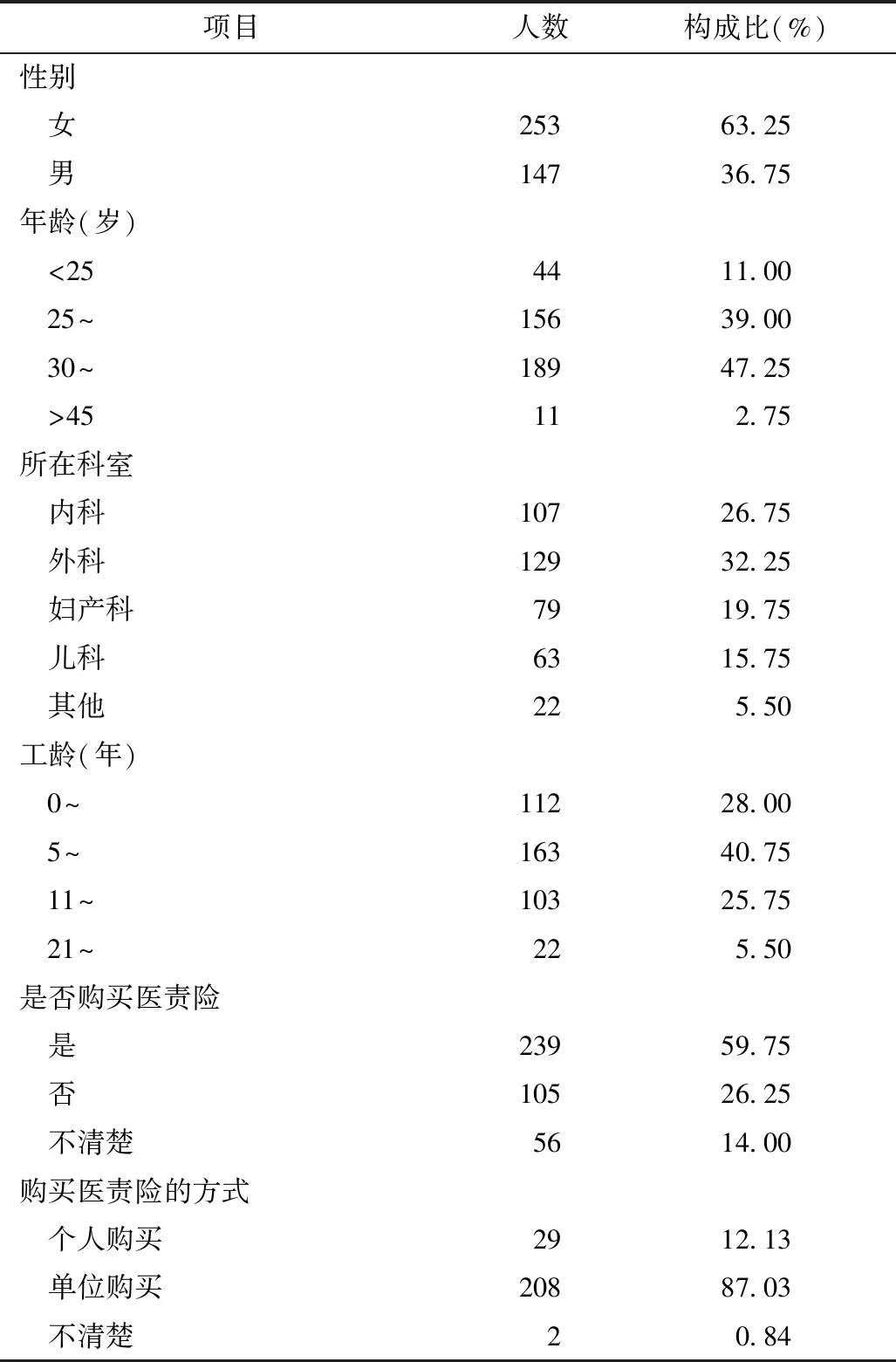

調查對象中女性為主,占63.25%;25~45歲年齡段為主,占86.25%;工作5~10年的最多,比例為40.75%;外科為主,內科次之,比例分別為32.25%、26.75%;已購買醫責險的占59.75%,不清楚是否已購買的占14.00%;已購買醫責險的受訪者中,87.03%為單位購買,12.13%為個人購買,0.85%不清楚以何種方式購買。

表1 調查對象的基本情況

2.2 對醫責險認知情況

400份有效問卷中,對醫責險很了解以及比較了解的共有286人,占71.50%,說明調查對象對于醫責險了解程度比較高。

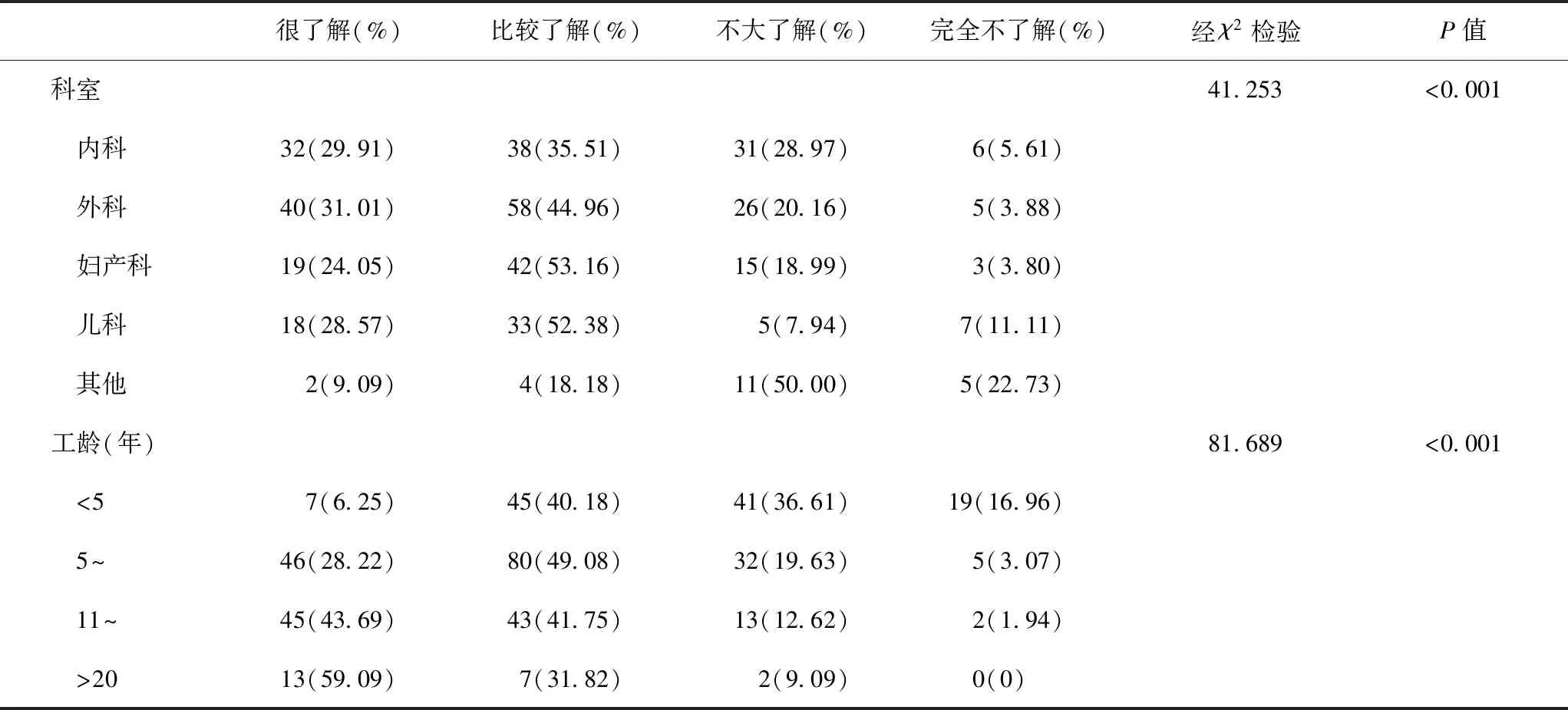

2.2.1 不同科室、不同工齡對于醫責險的認知程度

兒科、婦產科、外科、內科對醫責險的知曉率分別為80.95%、77.22%、75.97%、65.42%,經χ2檢驗有顯著性差異。同時,工齡為11~20、5~10年和5年以下的醫生對醫責險的知曉率分別為85.44%、77.30%、46.43%,經χ2經驗有顯著性差異(表2)。

表2 不同科室、不同工齡對醫責險的認知情況

2.2.2 了解醫責險的內容及途徑

對醫責險具體內容的知曉方面,有225人知道有醫責險這一保險類型,占78.67%;有208人知道醫責險保障范圍和覆蓋對象的,占72.73%;知道辦理流程和繳費額度與賠付額度的比例分別為57.34%、41.96%。

從獲知醫責險的途徑上來看,從單位下發的文件上獲知、保險公司的廣告宣傳、網絡、報紙電視等媒體途徑、通過親戚同事朋友等了解、其他途徑的比例分別為74.83%、51.75%、46.50%、46.15%、40.21%、 2.10%。

2.2.3 對醫責險作用評價及購買醫責險的原因

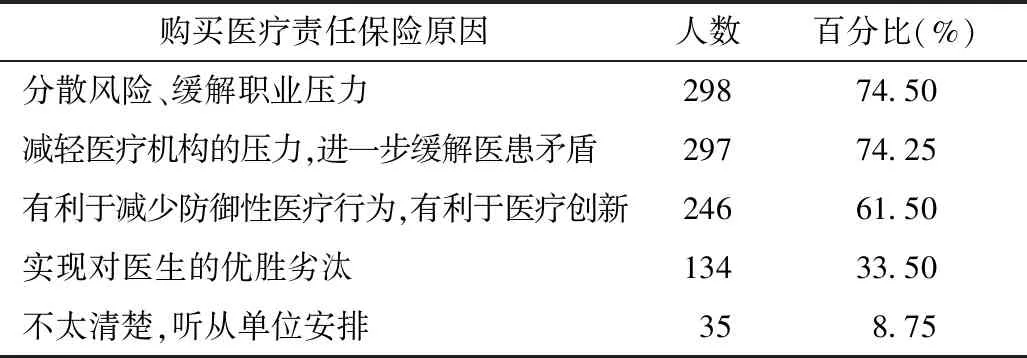

在所有被調查的醫生中,認為有必要購買醫責險的共有372人,占93%,認為沒有必要的為28人,占7%。調查對象總體上對是否有必要購買醫責險持肯定態度。分散風險、緩解職業壓力,減輕醫療機構的壓力,進一步緩解醫患矛盾,有利于減少防御性醫療行為,有利于醫療創新是購買醫責險的主要原因(表3)。

表3 購買醫療責任保險原因(多選)

2.3 對醫責險的需求情況

2.3.1 對醫責險購買方式的意愿

在投保主體方面,認為醫療機構及其醫務人員應該共同投保、只需要醫療機構投保、只需要醫務人員投保、醫療機構及其醫務人員都不需要投保的比例分別為83.75%、8.75%、5%、2.5%。

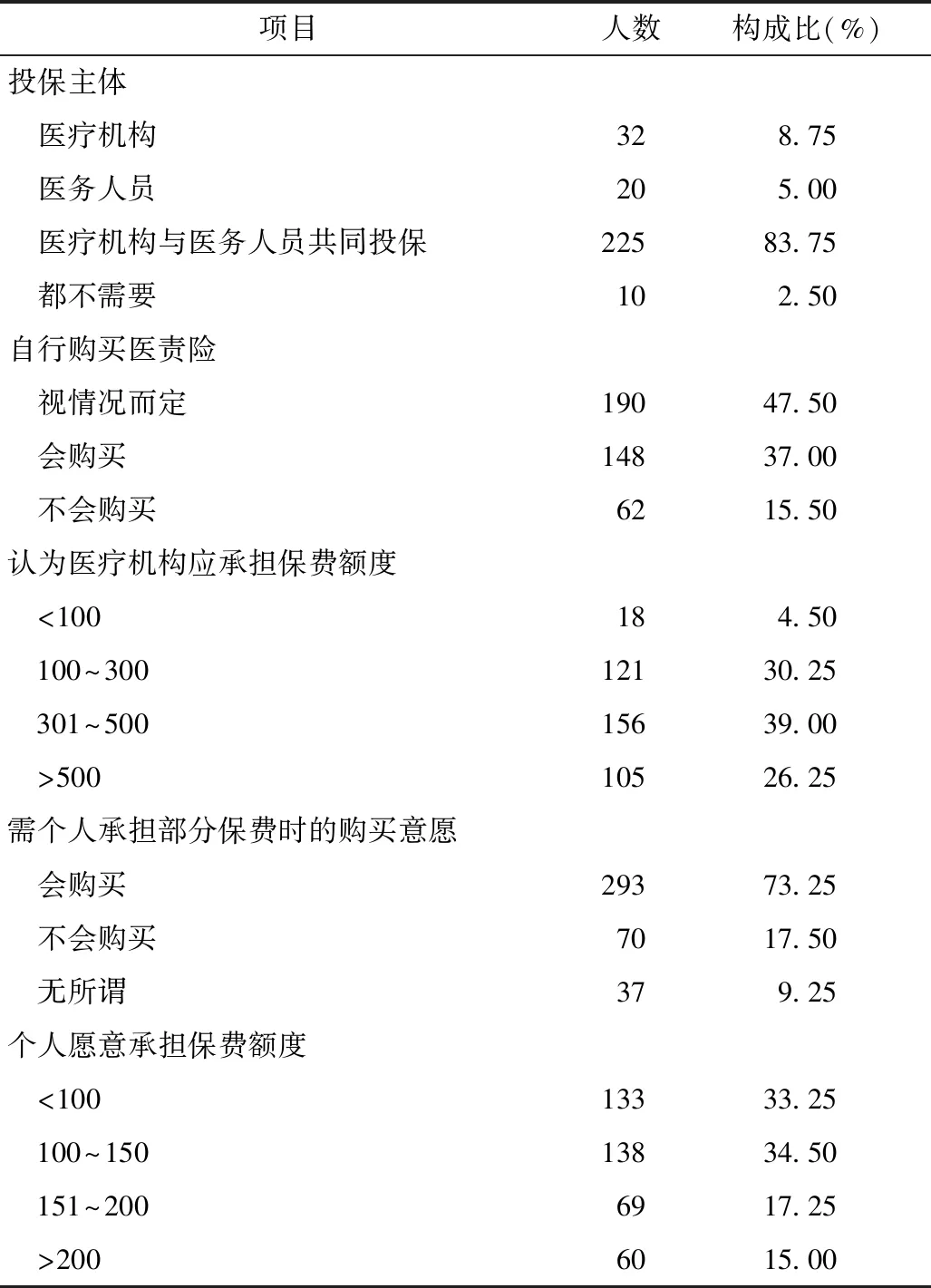

另外,69.25%的受訪者希望醫療機構承擔醫責險投保費用100~500元,26.25%希望醫療機構能夠承擔500元以上額度,只有不到5%的受訪者認為醫療機構應承擔100元以下的額度(表4)。

在是否應該根據不同的科室購買不同額度的醫責險項目上, 70.75%的受訪者認為不同科室的醫療風險不同,應該購買不同額度;24.5%的被調查者認為應該要制定統一的購買標準,不需要按照不同的科室購買醫責險;而認為無所謂的人數則占4.75%。

表4 醫責險購買方式

2.3.2 對個人繳納部分醫責險保費的意愿

當醫療機構不代辦手續以及繳納保費,需要調查對象獨自承擔醫責險的投保費用時,190人選擇視情況而定,占47.5%;表示仍然有購買意愿的,共有148人占37%;只有62人沒有購買的意愿,占15.5%。在醫療機構代辦手續并繳納部分保費,但仍然需要個人承擔一部分醫責險保費的情況下,293人表示有購買意愿,占73.25%;70人表示沒有購買意愿,占17.50%;余下9.25%的被調查者表示無所謂。關于個人愿意承擔的保費額度,67.75%的受訪者選擇150元以下(表4)。

2.4 對我國現階段醫責險的評價與建議

醫務人員認為,目前我國醫責險存在的主要問題包括:保障范圍小(68%)、索賠期長、賠償額度低(66%)、投保時個人繳納的保費多(59.25%)、醫療責任保險相關法律法規不完善(58%)、政府對第三方保險機構監管不力(46.25%)。

針對我國現階段醫責險存在的問題,也在問卷中詢問了被調查醫生的建議,其中由高到低依次為:擴大醫責險保障范圍(76.75%),降低個人投保費用比例、提高賠付額度(74%),完善醫責險相關法律法規、加強監管(66%),規范第三方保險機構行為(65.75%)、延長索賠期(60%)、加大宣傳力度,讓更多的醫務工作者了解醫責險(49.75%)。

3 討論

3.1 醫生對醫責險基本情況了解程度總體較高,但不夠深入和全面

研究結果表明,大多數醫務人員對醫責險類型、保障范圍和覆蓋對象等基本情況較為了解,但對于醫責險的內容如辦理流程、繳費額度、理賠周期以及賠付額度等缺乏深入了解。一方面由于對醫責險的宣傳不足,另一方面則是因為尚未有完善的醫責險相關法律法規出臺,未能規范第三方保險機構有關醫責險的詳細條款,導致各個保險機構未能形成統一標準。不同科室如兒科、婦產科、外科、內科對醫責險的認知程度依次降低,體現了其所從事臨床活動的風險程度不同,風險高的對醫責險有著更高的需求。一般情況下,工齡的長短也影響著醫生對醫責險的認知程度,工齡長的醫生在具體工作中接觸的病人多,遇到各種突發情況的次數多,因此對醫責險有較高的認知程度,自然也有較高的需求。由于目前我國醫責險發展程度較低,醫生獲知詳細情況的途徑主要是單位下發的相關文件,或者是從商業保險公司的有關宣傳中了解,這從一個側面說明目前社會上對于醫責險缺乏有效的宣傳,很多需要購買醫責險的群體對其知之甚少。

3.2 醫生對醫責險評價積極,購買積極性高

參與調查的醫生對醫責險評價總體較高,其中大部分認為醫責險可以有效分散風險,緩解職業壓力,可以有效減輕醫療機構的壓力,緩解醫患矛盾,很大程度幫助其規避醫療職業風險,促進醫患矛盾有效解決。本次調查中醫生群體對醫責險的肯定與支持較高,這將是我國醫責險后續發展的群眾基礎。

另外,調查對象購買醫責險的積極性較高,在需要個人支付部分投保費用的情況下,接近80%的人表示有購買的意愿,但在個人承擔保費的額度上需要確定較為合理的區間。低于200元是本次調查中較為被接受的個人承保額度范圍。相比之下調查對象普遍認為醫療機構應當承擔較高的保費額度,100~500元的區間是多數的選擇,說明醫療機構與個人共同作為醫責險的投保主體是我國未來醫責險發展的趨勢之一。

3.3 醫責險推進緩慢,凸顯其不足

每一種新的制度都需要在發展中不斷的總結與完善,醫責險的發展也是如此,我國醫責險起步相對較晚,發展相對緩慢,暴露出了不少的問題,如保障范圍小、索賠期短、賠償額度低、相關法律法規不完善、政府對第三方保險機構監管不力等。本次調查中部分醫生的建議則反映出其對完善醫責險的相關訴求,主要有完善醫責險相關法律法規、政府加強監管、加大宣傳力度等。醫責險也可以借鑒其他責任保險的經營模式,實行國家強制性投保,但是強制性醫責險必須由各級政府部門組織所有醫療機構統一實施,以降低保險公司的業務發展成本,也使保險公司有能力承擔更大的損害賠償數額。[5- 6]

4 建議

4.1 加大宣傳力度并優化流程,提高醫責險的認知度和參與度

目前社會上對于醫責險的宣傳力度不大,導致醫務人員了解醫責險的途徑單一,對其具體內容了解有限。因此,應當多措并舉加強宣傳。一方面擴大醫責險的宣傳范圍,深入宣傳醫責險的內容,讓更多的醫務人員、醫院和政府部門管理人員了解醫責險的具體內容、運行機制和管理制度,增強參加醫責險的意識。另一方面充分利用現代信息技術手段,優化醫責險管理流程,以方便醫務人員等參加醫責險。

4.2 完善醫責險的具體內容

由于醫務人員對于醫責險的需求度較高,承擔醫責險的主體不應該僅僅是醫療機構或者是醫務工作者,而應該是多方共同承擔,這樣才可以有效規避風險,讓醫責險各方的利益得到保障。醫療工作的特殊性專業性,必然會存在不同的風險,有必要根據不同的風險制定不同的投保標準。我國目前所實施的醫責險還有許多需要完善的地方,具體包括:(1)擴大醫責險的承保范圍,明確投保、承保以及各方應當履行的義務。(2)明確由機構和醫務人員作為共同承保主體,由醫療機構或承擔較多的保費額度。(3)擴大醫責險的索賠期限,將索賠期適當延長1~2年,確實保障醫患各方的利益。(4)規范第三方保險機構的行為,盡快制定出相關的醫責險規章以及行業標準,在合理的范圍內增加賠償的額度。

4.3 探索建立適合我國國情的醫責險發展模式

在醫責險發展的過程中需要政府強有利的支持,政策性的引導是確保醫責險良性發展的重要手段,并且可以在一定程度上緩解我國目前緊張的醫患關系。但是在制定法律法規的時候,政府應當廣泛征求社會各界專家學者、保險機構以及居民的意見。對于我國目前實施的另一種醫責險模式,即以市場為主導的商業醫責險模式需要政府相關部門出臺更加有規范性的文件,加強監管。結合我國國情,可以采用強制性醫責險模式和商業醫責險模式相結合的形式,配合我國的“十三五”規劃中的醫療體制改革方案,加快我國醫責險的發展速度。

4.4 加強政府監管,規范醫責險利益相關方的行為

政府要主導醫責險的發展,承擔相應的責任,結合市場運作規律,必要時運用法律法規的手段,約束各方行為,營造一個健康的發展環境。與此同時,第三方保險公司應以一線醫務人員實際需求為基礎,不斷改善醫責險相關條款,使其更能保障廣大醫務人員的現實利益。在個人承保額度上,需要規范在一個合理范圍,這就需要第三方保險機構制定合理的保險條款,同時,政府也應當加強監管的力度,以法律約束各方的行為。建議采取以下監管措施:(1)健全細化承保醫責險的第三方保險機構的相關條款章程。(2)不斷引進培養與醫責險相關的專業人才,讓更多具有保險、醫療、法律等專業背景人才參與醫責險工作,這就要政府相關部門和高校開展相應合作,制定出專業的人才引進和培養方案。(3)改善醫責險的運營環境,大力構建一個健康的醫責險發展空間,降低保險業的稅負,積極推進醫療體制改革,提高醫務人員的服務意識和收入水平,激發醫界投保的積極性。(4)建立嚴格的獎懲機制,對違法行為給予嚴厲的處罰,提高不法分子的違法成本,規范醫責險市場。(5)設立醫責險市場準入機制,堅決杜絕不合格的相關個人及企業進入市場。

總而言之,醫責險不應該只在小范圍發揮作用,政府等多方應當共同努力,探索出一種符合我國實際的醫責險構建模式,結合政府主導與市場運作,完善相應的體制機制,使之成為一種有效的風險規避手段。

[1] 譚亭, 蒲川.對我國醫療責任保險發展的分析與思考[J].現代預防醫學, 2009, 36(21): 4059-4061.

[2] 劉思, 胡霞, 余正. 對我國醫療責任保險制度的分析及政策借鑒[J].中國醫院, 2014, 18(2): 14-16.

[3] 李榮艷. 醫療責任保險現狀及其推廣對策探討[J].包頭醫學院學報, 2015, 31(3): 118-120.

[4] 陳瑤, 夏興林, 趙曙.我國醫療責任保險現狀、原因及對策[J].貴州大學學報: 社會科學版, 2009, 27(2): 59-62.

[5] 別曉東, 畢磊, 姜文.我國醫療責任保險制度的不足和改進建議[J]. 商品與質量, 2011, 11(3): 186.

[6] 李國煒.中美醫療責任保險之比較研究[J].醫學與哲學, 2005, 26(4): 52-53.

(編輯 劉博)

Investigation on the awareness and demand for medical liability insurance of doctors: Case study of a top 3 general hospital in Guangzhou

WANGAn-an,ZHOUMei-fang,FANYang-dong,CHENJun-chang

Thecollegeofhealthmanagement,GuangzhouMedicalUniversity,GuangzhouGuangdong511436,China

Objective: This paper aims to investigate the awareness and demand for medical liability insurance of doctors, and to provide policy recommendations for the further development of medical liability insurance in China. Method: A stratified random sampling survey is conducted on doctors from a Top3 general hospital in Guangzhou, and the relevant departments and individual doctors were interviewed. Results: The higher the risk in a department, the higher their awareness of medical liability insurance becomes; the longer the length of service for a doctor, the more understanding of medical liability insurance the doctor has. Medical liability insurance is generally supported by doctors with a strong willingness of demand, but they opinions on bearing and sharing the insurance premium are quite different. Discussion: Doctors still lack sufficient knowledge of medical liability insurance due to the lack of effective publicity.The structural mode of medical liability insurance is still relatively vague, and the government leadership and market operation ability have a serious shortage. Suggestion: This paper suggest to improve the relevant laws and regulations of medical liability insurance, to strengthen government supervision and publicity, to build a reasonable development model of medical liability insurance in line with the national circumstances, and to strengthen an effective combination of government leadership and market operation.

Medical liability insurance; The tertiary general hospital; Doctor; Awareness; Demand

教育部2015年人文社會科學青年基金;廣州市“十二五”教育規劃課題(2013A092)

王安安,男(1991年—),碩士研究生,主要研究方向為衛生經濟與衛生政策。E-mail:609699142@99.com

范陽東。E-mail: fyd_he@sina.com

R197

A

10.3969/j.issn.1674-2982.2015.10.010

2015-08-10

2015-10-10

猜你喜歡

醫學信息(2022年23期)2023-01-26 07:04:32

中國藥學藥品知識倉庫(2022年8期)2022-05-09 13:54:24

消費導刊(2017年24期)2018-01-31 01:29:30

中國醫藥指南(2017年3期)2017-11-13 02:59:14

中國衛生(2016年10期)2016-11-13 01:08:02

中國衛生(2016年5期)2016-11-12 13:25:36

中國衛生(2016年4期)2016-11-12 13:24:16

上海商業(2016年22期)2016-06-01 12:10:15

工程建設與設計(2016年8期)2016-03-11 15:57:27

中國當代醫藥(2015年33期)2015-03-01 02:09:30