關于中國高額持有美國國債政策分析

2015-03-18 07:48:44浙江財經大學金融學院吳星漁

財經界(學術版) 2015年20期

浙江財經大學金融學院 吳星漁

一、美國國債概況

美國國債,是指美國財政部代表聯邦政府發行的國家公債。根據不同的分類標準,國債可以分為不同的種類。例如,根據發行方式分類,美國國債可以分為憑證式國債、實物券式國債和記賬式國債。根據債券的償還期限分類,美國國債可以分為短期國庫券、中期國庫票據和長期國庫債券。美國國債是以美國的國家財政信譽作為擔保的,因此信譽很高。也正是因為這樣,它的方便性和安全性在國際金融的運作體系中甚至超過了貨幣這種最普遍的支付手段。(如表1.1所示)

由表可以分析得出,在2000年至2010年這十年來,德國、法國、日本所持有的美國國債盡管數額呈上升趨勢,占比卻顯著下降。我國和英國不僅在美國國債的所持數額上有所增加,占比也同樣呈上升趨勢。不同的是,我國的增加比重明顯高于英國,成為了美國最大的持債國(如表1.2所示)。

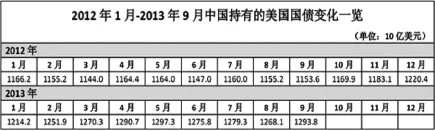

從上表可以看出,2013年與2012年相比較,中國美國國債持有量仍處于上升趨勢,增長速度較迅速,中國對美國國債的持有量居于第一位。據美國財政部發布的數據顯示,中國雖然在2014年12月減持了61億美元的國債,但是仍然位居美國第一大債務國。

二、中國高額持有美國國債成因

(一)外匯儲備總量增大

我國的外匯儲備量驚人。中國外匯儲備量增速在2001年至2008年間年均超過2000億美元。不難想象,中國所持有的美國國債的數量也在飛速增長著。根據表1.1可知,截止2000年末,中國的美國國債持有額僅為603億美元,位列所列舉的五個國家中的最后一位。而截止2009年末,中國的美國國債持有額已經達到了8948億美元,位列第一。根據巨額的美國國債持有額,中國的外匯儲備可想而知有多么龐大。根據數據顯示,中國外匯儲備在2012年末已經高達3.31萬億美元,位居世界第一。

表1.1 2000年以來主要國家增/減持美國國債情況

表1.2 2012-2013中國持有美國國債變化

(二)防止外匯儲備縮水

美國和中國的關系可以用債務人和債主形容,也可以用進口國和出口國形容。然而不論用哪一種方式去形容,這樣的關系都是牢不可破,堅固無比。因此一旦中國大量拋售美國國債或是不再大量購買美國國債,都會引起一個嚴重的后果,那就是美國國債的收益率大幅增加,而美國國債的價格驟然下跌。不難想象,作為美國國債的最大持有國,中國將會面臨巨大的損失。同時,這種損失會持續存在,因為美國政府面臨危機必然會印刷更多的美元去救市,從而導致美元貶值,進而促使中國外匯縮水,中國繼而繼續拋售美國國債。周而復始,這是一個惡性循環。因此,購買美國國債不僅維護了美國金融市場的穩定,更維護了我國的相關利益。

(三)促進人民幣國際化進程

從目前的情況看來,人民幣距離完全的國際化還有一段很長的路要走,而美元卻在國際結算與流通中一致處于主導地位。種種歷史經驗都表明,主流貨幣如果要更替演變,必然將經歷一段長期而充滿挑戰的過程。雖然在現階段美元作為主流貨幣面臨著許多的問題和挑戰,但是如果其他國家貨幣要想徹底取代美元的歷史地位仍然需要付出巨大的努力,經歷長期的過程。持有高額美國國債,意味著充足的美元儲備,這將為提升人民幣的國際信譽奠定貨幣基礎。

(四)相對安全性較高

美國國債容量大、需求強勁、交易活躍、流動性強、收益較高,即使在金融危機時期,相較于其他貨幣,美元依舊憑借其強大的政治背景展現了優勢。如果減持美元資產,來增持其他幣種資產,也只能導致外匯儲備市場價值出現較大賬面損失。這也說明,在當前國際金融形式復雜多變的情況下,我國必須將投資美國國債作為主要投資方式并且這將持續相當長的一段時間。

三、中國持有美國國債的風險

雖然持有美國國債國債可以有助于人民幣國際化,增強我國的競爭力,相對也較安全,但是過度持有美國國債將會使我國暴露于巨大的風險之中。

(一)美國國債配比過高會降低抗風險能力

美聯儲的資產負債表因為次貸危機的爆發而迅速增長。然后美聯儲的資本金規模并沒有變動,因此資產負債表的擴張意味著只是一味地向市場注入流動性,埋下了巨大的隱患。一旦美國經濟回升,投資者的風險偏好提高,流動性將加速轉化為信貸與廣義貨幣。這是如果美聯儲如果不能及時消化掉過剩的流動性就會引發通脹,導致美元貶值。那么,中國政府的外匯儲備也將大額縮水。

(二)造成國內流動性過剩風險

發行國債已成為美國彌補巨額資金缺口的主要方法之一,然而金融危機的爆發已經使得美國并沒有足夠的能力去償還債務了。它只能依靠發新債補舊債的方式來拖延。對于大量的美國國債,需要以美元的價值投放相應的人民幣數量,但是大量美國國債造成外匯的沉淀,短期內美元貶值的趨勢必然給國內貨幣政策造成干擾,對中國央行貨幣政策的順利實施形成障礙。一旦美元貶值,前期投放的人民幣過剩,國內流動性過剩,將進一步誘發通脹。

(三)降低外匯儲備的變現能力

外匯儲備的來源是多種多樣的,中國的外匯儲備中有相當大一部分是來源于跨國企業的。2013年,外商投資企業出口總額達到10442.73億元,占我國出口總額的47.25%。因此,為了維持正常的經濟秩序,外匯儲備就必須滿足外商和內商的經常性兌換需求。如果在外匯儲備中的美國國債所占比重過高,極有可能引起外匯儲備的流動性的下降。此時若有大量外資企業撤離,中國將面臨巨大危機。

四、政策性建議

針對目前中國金融安全、外匯資產所面臨的困境,特提出如下建議:

(一)建議立刻啟動和完善金融和經濟安全應急反應機制

對于金融安全來說,建立一套完善成熟的面對危機的應急反應機制是非常重要的。正如上文提到的,一場金融危機所帶來的風暴能波及全世界,其中的利益關系更是牽扯不清。雖然次貸危機的爆發使美國的經濟情況一度陷入崩潰,但是美國在金融危機的沖擊下所作出的迅速反應和政府作風卻為世界樹立了一個好的榜樣。在美國、英國、日本都相競推出相關政策和反應機制的同時,啟動和完善金融和經濟安全應急機制也必須提上我國的日程。試想,一旦美元進入暴跌時代,我國是否存在一套應急機制去彌補我國持有的高額美國國債因此而帶來的損失?因此,必須全面研究美國、中國乃至全球性危機的前因后果和相互關聯,并針對各個重要國家,尤其是美國可能出現的動蕩和采取的措施,分析未來的演變趨勢和中國必須采取的對策,來制定一套全面完整的應急反應機制。

(二)實現外匯多元化和人民幣國際化

雖然我國已經開始逐步減持美國國債,但是數十年來累計的高額美國國債并不能一蹴而就得到減持,而是需要一個循序漸進的過程。在這個過程發生的同時,我們也可以采取其他一些措施來為減持美國國債保駕護航,例如促進外匯多元化和人民幣國際化。對于外匯多元化來說,中國應將投資分散化,即不要把所有雞蛋放在一個籃子里。可以通過黃金、石油、特別提款權在我國外匯儲備中的比例,同時可以增加對美國優秀企業的投資,增加持有美國企業債券。這些都將有利于降低投資的非系統性風險。加上近年來,我國的綜合實力不斷加強,人民幣國際化進程也加快了進度。如果能夠在國際市場上增加人民幣放貸量以及增加人民幣支付業務,那么人民幣國際化的進程也勢必將加快。整體來說,中國應該在保持適量美國國債的基礎上適度減持美國國債,同時關注國際金融形勢,提前預判金融風險,大力推進外匯多元化和人民幣國際化,從而降低高額持有美國國債的風險。

五、結束語

美國的經濟模式可以用“高消費、高負債、低儲蓄”九個字來概括。這個國家長期以來形成的以負債推動經濟的經濟增長模式使得它早已負債累累并且成為了世界上最大的債務國。尤其是在金融危機后,美國所推行的大規模金融救助政策和超常規的政策刺激方案,雖然在一定程度上拯救了美國于水火之中,但是也在無形中加大了美國的債務壓力。同時,量化寬松的貨幣政策也在一定程度上加劇了美元的貶值。這一切都將中國置于了一個兩難的境地。一方面,如果持續持有巨額的美國國債,勢必會將中國和美國的經濟情況過度捆綁在一起,因為美國經濟情況的一點風吹草動都會影響中國所持有的美國國債的價值。例如,如果美國再次發生金融危機,政府再次采取刺激性經濟政策,通脹加劇,美元貶值加劇,那么中國將會是最大的受害人,中國所持有的美國國債將大幅度縮水。另一方面,中美兩國作為世界經濟的兩大支柱,一舉一動都將有著大規模的深遠影響。尤其在雙邊貿易方面,美國是中國最大的出口市場,兩國貿易相互依賴也相互滲透,雙方都高度依賴對方。這個趨勢在未來不會有太大的改變,那么美元在中國的外匯儲備中必然依舊占比不會太低。甚至有專家將中美經濟關系形容為“中美恐怖平衡關系”,這也說明了中國在未來仍然會大量儲備美國國債。

但是,也正如前文所說,在一個復雜多變的全球經濟環境之下,中國不能因為前路的艱難而放棄改變,更不能因不能預知的風險而拒絕改變。首先,中國不能突然某一天大量拋售美國國債。正如中國人民大學金融信息中心主任楊健所說“因為天下沒人接盤。這么大的盤,誰去買?這里有個價格問題”。其次,中國應該尋求多元化的方式去打開外匯儲備的思路。正如不能將所有雞蛋放在一個籃子,中國同樣應該講投資分散化,例如增加對美國企業債券的持有等。最后,中國應當建立起成熟完善的應急機制。這樣一旦發生金融危機,也不會措手不及,而是能夠沉著鎮定地應對,最大限度地減少損失。

[1]袁冬梅,劉建江.中國高額持有美國國債的經濟根源與現實動因[J].當代經濟研究,2012(12)

[2]梁杰.美債違約幾成定局金融災難可能降臨美債危機將綁架世界經濟[N].人民日報海外版,2011-7-28(02)

[3]郭樹涵.中國應減持美國國債推進外儲多元化——專訪國家發展改革委國際合作中心研究員邢國均[J].中國新時代,2012(167)

[4]施偉強.淺析美國國債困境對我國國債規模的啟示[J].時代金融,2012(02).總結

[5]陶潔云.中國增持美國國債的利弊分析[J].商業時代,2010(12)

[6]路妍,陳宇.美國公共債務的可持續性及對中國經濟的影響研究[J].宏觀經濟研究,2013(01)