商業銀行廳堂營銷模式研究

2015-03-18 07:48:46交通銀行北京望京支行陳愛

財經界(學術版) 2015年20期

交通銀行北京望京支行 陳愛

一、商業銀行網點廳堂營銷現狀

(一)廳堂轉型成效初顯,但仍任重道遠

從提出零售銀行網點轉型1.0時代“大廳致勝”到2.0時代的“差異化”,十多年來成效初顯,中小型銀行步履堅實逐漸做出了自己的營銷特色,但國有大型銀行卻鮮見成效。業務辦理高峰時期人滿為患,有些網點甚至開門前就排起長隊,大堂經理及理財經理更多擔任起客戶引導的角色,成為客戶發泄不滿、抱怨以及投訴的對象。客戶翹首遙望業務窗口,柜員辦理業務尚顧不暇,難有與客戶及客戶經理溝通和進一步營銷的機會。鏈式服務營銷難以奏效,僅在業務辦理低谷時期,客戶經理才能抓住契機營銷客戶。加之3.0不依賴物理設施虛擬服務時代的到來,廳堂營銷轉型之路仍然任重道遠。

(二)廳堂營銷模式較為刻板、收效低

商業銀行廳堂營銷模式一向按部就班,依次是客戶問候與識別、引導與分流、溝通與發掘、營銷與轉介。這四個進本環節看起來簡單,但卻真正做到環環相扣、緊密順暢銜接卻實屬不易。廳堂營銷實際操作中,聯動營銷卻是十分生硬的一次又一次簡單轉介,客戶感受不到貫穿始終的服務。一般而言,客戶進入廳堂后大堂經理按照流程將客戶分流、識別到客戶經理處后大堂服務也隨之結束,這是大堂服務的通病。計價分配不明確,簡單轉介和標準話術無法支撐廳堂聯動流程,久而久之員工失去信心。

(三)傳統銀行網點廳堂營銷遭遇瓶頸期

縱觀國內銀行業,一家銀行的地位很大程度上取決于其擁有的網點數,物理網點的擴張,被普遍視為撬動存款的杠桿,也使得其零售業務具有扎實的客戶基礎。隨著互聯網金融、智能移動設備的迅猛發展,騰訊和阿里巴巴以用戶體驗為切口,以及雨后春筍般類似“網商銀行”的成立,正在侵蝕傳統銀行的市場,傳統銀行網絡化的趨勢幾乎是不可逆的,銀行服務也開始變得更加隨身。移動支付領域不斷取得突破,人們對現金的需求將更少,物理網點廳堂獲客營銷的基礎將被動搖。

二、商業銀行廳堂營銷國內外經驗借鑒

(一)國外經驗借鑒

澳洲聯邦銀行以科技為先導,創造營銷機會。澳洲聯邦銀行廳堂營銷模式最大的特色是其充分利用了先進的科技設備營造出營銷氣氛。在廳堂內安裝了大量的視頻、電視IPAD多媒體設備,覆蓋整個客戶等候區、自助設備區,持續推送大量的產品和業務信息,潛移默化影響到來行辦理業務的客戶,以視覺、聽覺的感官感受,吸引客戶的注意力,極大地提高了客戶主動咨詢產品的概率。其次,澳洲聯邦銀行有非常靈活的廳堂人員調度安排。網點負責人直接擔任大堂經理,統籌人員調配分流引導,同時對客戶進行營銷推薦,接受咨詢和及時處理投訴。此種模式下負責人可全面掌握業務量的峰谷情況,靈活調度安排人員,維持廳堂活躍。開放式的高柜設計也讓柜員在閑時到快速業務辦理區擔任指引與營銷工作,充分利用人員。

(二)國內經驗借鑒

1、傳統廳堂營銷模式先進經驗

招商銀行是國內業界公認的零售業務做的最好的銀行,廳堂聯動營銷堪為行業典范。從客戶踏入招商銀行迎來問候開始到客戶離開,招行工作員工流暢的工作銜接,能細膩捕捉客戶需求及時營銷產品。并有強大的后備支持團,在網點客戶經理首次獲客后會有針對性地以電話和短信平臺形式不定期地向客戶詢問需求并推送產品。中信銀行和平安銀行則更注重打造品牌特色。中信銀行幸福財富圍繞零售轉型戰略主打旗艦網點。多媒體互動桌面、智能填單臺、可聯動并推送信息的手持設備數據后臺,外加音樂、西點、咖啡,營造舒適的氛圍,商店式貴金屬展示、互動桌面,激發客戶對產品的求知欲和購買欲。平安銀行以綜合金融戰略打造“年輕人的銀行”。平安銀行依托平安集團的優勢,打造出廳堂的特色的生命周期墻,為各階段客戶量身定做金融服務,產品種類繁多覆蓋集團旗下所有產品,采用“微信化模式”以平安集團用戶為基礎群體,嵌入各項個性化業務場景設置,根據用戶訪問痕跡,實現產品的精準推送。

2、創新廳堂營銷模式——“咖啡銀行”

招商銀行牽手韓國咖啡連鎖品牌“咖啡陪你”,開啟了國內銀行跨界混搭咖啡的先河;同屬于華潤集團旗下的華潤銀行和太平洋咖啡有著高度相似的客戶定位,兩者結合具有協同效應。目前國內采取這種跨界合作僅有招商銀行和華潤銀行,但二者的經營思路有著明顯差異。

以業務創新曉諭業界的股份制領頭羊和韓國版“星巴克”的合作使雙方品牌形象知名度均獲得了“1+1>2”的提升。銀行的服務水平跨越式提升至文化層面,對于咖啡陪你來說,銀行的金融服務是一種增值服務,而對于銀行來說,融入具體的某個零售業態,是一個新的獲客渠道,有利于深層次的業務拓展。招商銀行不僅繼續與咖啡陪你保持結算、收單領域的合作,還將在咖啡銀行網點合作、特惠商戶、客戶優惠活動、小微金融產品等方面做更深入的拓展。在華潤銀行里,顧客在銀行辦理業務等候時,可移步至太平洋咖啡,品嘗現磨咖啡,與私人財富顧問暢談理財計劃,新型“店中店”經營模式,將銀行做成了零售店鋪。

招商銀行是把網點開進了咖啡店,而后者則是把咖啡店搬進了銀行。招商銀行側重于營銷的渠道創新,拓寬獲客渠道和新業務的開發;華潤銀行重點放在了服務創新,讓銀行成為客戶想去的地方,一改刻板的印象。不難發現,兩家銀行差異化發展思路的共通之處在于網點逐漸從交易促成型轉向服務體驗性轉移,旨在顯著提高零售體驗和單位面積的收益。

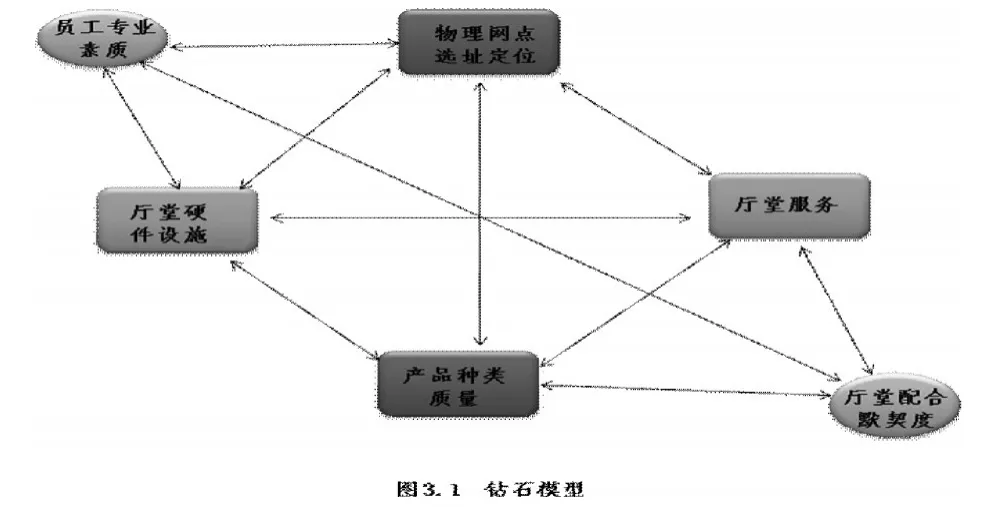

三、廳堂營銷的“鉆石評價體系”

(一)鉆石理論

邁克爾·波特于1990年發表了著名的鉆石模型理論,目的是借此分析產業競爭力。該理論體系由六項緊密聯系、相互影響的因素構成,是一個動態的相互強化的有機體系。借助波特鉆石理論分析廳堂營銷的影響因素,以此提升商業銀行廳堂營銷的綜合競爭力。

(二)鉆石評價體系(如圖3.1所示)

1、物理網點選址和廳堂硬件設施

一家銀行的各網點具有基本同樣規格的硬件配置以達到一致化,但也需要網點硬件配置與物理網點的選址相適應。社區周圍的網點,以中老年客戶群體居多,此時需要抓住此類客戶群體的特征,增添更多便利設施,廳堂布置需要抓住消費心理、消費習慣和年齡時代特征,準確定位產品激發客戶對產品的需求。而商務區周圍的營業網點的目標客戶是高學歷高素質高收入的白領階層,此類客戶對辦理效率、舒適度有較高要求,在網點硬件設施上則應多配置高科技的先進電子設備,以及新穎的環形等候區、高效的電子設施,更加快捷方便的微信理財業務。

2、廳堂服務

好零售業務,服務質量是關鍵;做好服務,口碑最重要,服務是客戶愿意接受營銷的基礎。客戶群整體文化水平不斷提高,對服務的要求也越來越高,辦理業務等候時間、業務辦理速度以及人文關懷等都是客戶考量服務的重要因素。積極有效的客戶分流和員工辦理業務的熟練度能夠很大程度上縮短客戶等候及辦理業務的時間,提高客戶服務滿意度。

3、產品覆蓋

一家銀行僅有良好的服務不足以提高客戶粘性,客戶來銀行體驗的不單是服務更要求財富的增值,專業的產品是吸引客戶的法寶。全面產品覆蓋的前提是客戶群的細分,按照可投資資產等級橫向劃分,對于同一層級的客戶群,按照年齡、風險偏好、職業及家庭情況縱向深入,對不同群體進行產品覆蓋,包括傳統不同期限、風險大小收益的理財、基金、信托、保險、貴金屬等基本產品。

4、員工專業素質和配合默契度

信譽、專業是銀行的招牌,專業的產品更要求有專業的團隊和專業素質的員工。專業團隊不僅僅指零售客戶經理這一群體,而是倡導全員營銷,聯動銷售。柜臺是零售業務的重要陣地,公司是零售客戶的重要來源,要充分發揮臨柜員工和對公客戶經理零售業務聯動營銷的主觀能動性,共同努力促進零售業務增長。加強各條線負責人間的信息溝通,并將信息及時傳達給員工。制定更加細致合理的獎勵激勵機制,以精神和物質相結合的方式調動員工積極性,不斷提高員工專業水平,以及敏銳捕捉潛在重要客戶的能力

由鉆石模型可以看出,要提高銀行廳堂營銷的綜合競爭力,著力于某一點或某幾點是遠不夠的,顧全多因素的協調發展,相互促進,才能達到“鉆石”璀璨、閃耀,獨具競爭力的效果。

四、廳堂營銷模式的啟示與建議

(一)傳統銀行網點營銷模式

1、物理網點設計——提升客戶體驗

隨著信息科技的騰飛,層出不窮的新興平臺逐漸成為零售業發展的重要載體,銀行應大力使用數字化產品進行高效的網點營銷服務。網上銀行和手機銀行等已經成為銀行辦理業務的重要渠道,也將成為銀行產品銷售的主流。銀行不斷完善自身電子渠道上的體驗與服務,有利于吸引成長于互聯網時代、對信息獲取度較高的年輕人。如平安銀行、澳洲聯邦銀行,在廳堂加入數字信息亭,平面電視,互動墻,為客戶營造良好的體驗,也是客戶深入了解銀行服務及產品業務的途徑;高端大氣的貴金屬展示臺更會激發客戶的購買欲。

2、服務下沉——主動迎合客戶需求

網點廳堂營銷激烈競爭可歸結于:客戶、流量、增值服務。抓住廳堂營銷鉆石評價體系的關鍵要素,業務流程及服務主動迎合客戶的行為習慣改變,而不是讓客戶被動接受,如果失去這種能力和意識,客戶的轉移將成為一種常態。咖啡銀行的服務顛覆了傳統銀行服務在人們心中的刻板印象,濃香的咖啡服務將銀行服務提升到了文化層,讓客戶體驗到“逛店”的樂趣而非“到店”的無奈,在“大零售業務一統江湖”時代迎面而來的今天,網點數量和形式的地位逐漸弱化,服務能力和水平將成為關鍵。服務下沉,主動迎合客戶需求才是銀行未來發展的硬道理。傳統網點需要更多細致入微的人文關懷,根據物理網點的位置及客戶群,有針對性的進行再造。

(二)創新銀行網點營銷模式

契合零售業特征,打造特色新型社區銀行。目前我國商業銀行在運作模式、客戶定位上大同小異,追求大而全的發展路徑,特色未能凸顯,招商和華潤各具特色“咖啡銀行”的出現對于同業來說無疑是一劑“猛藥”,不創新則會被殘酷的競爭所淘汰。大力推展社區銀行是一個難得的契機,契合零售業的特征,打造新型社區銀行。找準市場定位相似,促進業務開拓及獲客的零售業,與實體對接改造銀行的零售業務,系統后臺支持,營銷渠道延伸,打造全新的社區銀行運行模式。零售化經營可以拓寬銀行的收入來源,延伸金融服務鏈條,把金融服務融入零售業態,不僅有利于提高服務品質、獲客營銷、業務的深耕發掘,更有助于提高銀行走在行業前列、創新服務的社會形象。

[1]鄭彥.管窺商業銀行零售業務——兼評“咖啡銀行”的定位與發展[J].金融發展研究,2014

[2]段軍山.中小股份制銀行零售銀行業務發展思路-基于中信銀行的案例分析[J].海南金融,2011;2

[3]曹湛.國內商業銀行零售業務發展:基于財富管理機制的研究[J].北方經濟,2010;12

[4]彭穎捷,李翔.打造零售業務市場首選銀行的路徑研究[J].區域金融研究,2012;7

猜你喜歡

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

High Technology Letters(2017年3期)2017-09-25 12:53:30

商周刊(2017年9期)2017-08-22 02:57:56

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22