芻議企業內部控制缺陷認定的現狀、困境及基本框架重構

2015-03-18 07:48:46大賽璐安全系統江蘇有限公司汪勇兵

財經界(學術版) 2015年20期

大賽璐安全系統(江蘇)有限公司 汪勇兵

一、前言

通常而言,針對內部控制有效性進行評價的關鍵在于認定內部控制缺陷,由于現行規范對此的具體規定稍顯空白,研究應用內部控制尚處于萌芽階段,導致缺陷認定進程存在較大困難,遭遇重重阻礙,企業內部控制信息披露質量難以實現有效保障。因此,必須采取有效措施完善內部控制缺陷認定,幫助企業構建完善健全的內部控制制度。

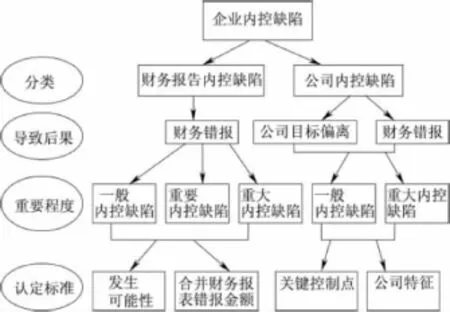

二、簡述內部控制缺陷的分類

一般來說,內部控制指的是通過企業董事會以及監事會、領導層及所有企業員工完成的實現相關控制目標的具體進程。實施合理有效的內部控制可充分確保企業日常管理經營活動符合法律規定,資金安全得以優化保障,財務報告及其相關信息完整確切真實,企業經營成效可獲顯著提高,企業實現可持續發展。

(一)根據缺陷成因進行劃分

參考內部控制缺陷來源或者是成因能夠將缺陷問題劃分為運行缺陷或者是設計缺陷,其中,運行缺陷是指未結合設計意圖運行設計完好的控制,或者是執行者在未獲授權且難以勝任的情況下實施控制行為;設計缺陷則指的是在目標實現進程中欠缺必要的控制,或者是未能正確設計及就算是正常運行控制目標同樣難以有效實現。

(二)根據嚴重程度進行劃分

在《企業內部控制評價指引》中針對內部控制缺陷認定作出具體規定,結合所產生影響的程度可將內部控制缺陷劃分為重大缺陷以及重要缺陷、一般缺陷。其中,重大缺陷指的是單個或者是多個控制缺陷組合,基于其的直接影響企業會背離設計制定的控制目標;重要缺陷則是指單個或者是多個控制缺陷的組合,相較于重大缺陷而言此類缺陷自身嚴重程度及所造成的經濟后果較低一些,但是其依據會使企業偏離控制目標;一般缺陷為除重大缺陷及重要缺陷之外的缺陷。企業能夠結合上述具體要求自行完成這三大缺陷認定標準的確定。在《企業內部控制審計指引》第四章第二十條至第二十二條中規定內部控制缺陷評價,闡述內控可能會形成重大缺陷問題的跡象,其中涵蓋有多項內容,第一,注冊會計師發現當期財務報表中存在有重大錯報問題,在內部控制運行進程當中卻沒能順利找出此類錯報告;第二,注冊會計師發現董事以及監事、高級管理人員存在舞弊情況;第三,企業針對公布的財務報表實施更正;第四,企業審計委員會及內部審計機構無效監督內部控制。

(三)根據具體表現形式進行劃分

在《審計指引》中要求注冊會計師針對財務報告內部控制有效性進行審計意見發表,在具體審計進程當中關注非財務報告內部控制重大缺陷,披露內部控制審計報告中增加非財務報告內部控制重大缺陷描述段。參考具體表現形式,一般可將內部控制缺陷劃分為非財務報告缺陷及財務報告缺陷。

三、企業內部控制缺陷認定現狀困境

(一)公司內部控制制度缺陷及財務報告內部控制缺陷的界定問題

針對內部控制概念進行界定的時候,美國薩班斯法案中給出的內部控制只是針對財務報告內部控制,在COSO框架中所認定的為公司內部控制。如何正確區分這兩層面的內部控制,內部控制到底是公司層面的內部控制缺陷還是財務報告內部控制缺陷,若二者均是,如何合理界定值得思考。

(二)內部控制缺陷程度認定稍顯模糊

在我國《評價指引》中,結合缺陷會使得企業偏離控制目標的嚴重程度及可能性大小將其劃分為重大缺陷及重要缺陷、一般缺陷三種主要類型。《企業內部控制配套指引》以及《企業內部控制基本規范》將自由裁量權賦予給企業判斷內部控制缺陷嚴重程度工作,使得企業在針對內部控制缺陷嚴重程度進行判斷的時候可綜合考慮行業自身特征以及可容忍風險度、風險偏好、所處特定環境等相關因素。雖然上述規范引導著企業內部控制缺陷認定,可是十分欠缺可操作性,導致實務作業遭遇重重阻礙,縱觀可知,內部控制缺陷隸屬于企業負面信息內容,多數企業均會存在有重大缺陷問題,若是將其歸納至重要缺陷或者是一般缺陷,則會導致生成企業內部控制相對較為有效的結論,使得內部控制自我評價喪失有效性,內控構建披露質量水平較低,過多流于形式。

(三)非財務報告內部控制缺陷認定難度較大

在美國薩班斯法案中所涉及的內部控制只是指財務報告內部控制,相較而言,我國內部控制有效性評價對應范圍更為廣泛,其中既涵蓋有財務報告內部控制有效性又涵蓋有非財務報告內部控制有效性評價,正是由于這種廣泛定義的存在,使得我國企業面臨最新挑戰,即如何正確認定非財務報告內部控制缺陷,我國政府及相關監管部門高度重視此類問題。就目前的情況來看,由于未能明確界定非財務報告內部控制缺陷認定及披露等具體要求,加之無可參照先例,導致企業實際操作遭受重重阻礙,制度嚴肅有效性大大降低。

四、重構基本框架

內部控制缺陷認定的基本框架

(一)規范選用規則式制定思路

若是單純選擇使用原則式內部控制缺陷規范思路則會造成各類問題的形成,具體來說,第一,企業自我選擇問題,由于內控缺陷隸屬于企業負面信息,基于趨利避害的本能使得企業在原則式規范框架下,因為缺乏詳細標準,造成部分企業確實重大內部控制缺陷,卻始終不想披露,可見在認定負面信息的時候此類規范思路適應性較差;第二,信息難以實現有效一致,基于原則式內部控制缺陷認定框架,不同企業針對相同內部控制缺陷得出的相關結論存在有較大差異,導致內部控制缺陷信息缺乏一致性和可比性;第三,企業操作成本和難度問題,就企業自身運營而言,內部控制仍然屬于新鮮事物,認定內部控制缺陷更是如此,所以,采用原則式認定思路會造成企業操作成本及難度的大大增加。相較而言,選用規則式認定規范可實現上述問題的有效解決,綜合考慮企業操作性以及企業素質、信息一致性等多方因素,應采用規則式內部控制缺陷認定規范明確缺陷種類及概念、具體認定手段等內容。

(二)明確定義區分會計層面及公司層面內部控制缺陷

在此把會計層面內部控制缺陷定義成“可以直接導致財務錯報的內控缺陷,包括從原始憑證、明細賬、總分類賬到財務報表以及合并財務報表編制和披露所有過程或環節中的內控缺陷”,其中包括賬戶核對類缺陷以及賬戶核算類缺陷、原始憑證類缺陷及會計政策遵從類缺陷、期末報告類缺陷五種主要類型,通過審計師實施審計工作,跟會計人員存在有直接聯系。將公司層面內部控制缺陷可定義為“發生在會計層面之外的,影響公司經營效率和經濟效益以及間接影響財務錯報的內控缺陷”,審計公司層面內部控制缺陷的難度相對較大些,其跟公司各層面管理人員是息息相關的,對應的影響范圍更為深遠廣泛。需注意的是,相較于會計層面內部缺陷而言,公司層面內部缺陷廣度及高度更大些,但是在公司層面內部控制缺陷中并不包含有會計層面內部控制缺陷,進而企業在實施評價的時候必須進行合理區分,如此一來,能夠合理規避企業實務中概念混淆情況的出現,同時充分明確會計人員跟公司管理人員基于內控工作的責任分工。

(三)采用定量或者是定性化標準區分內控缺陷

可選用量化標準認定會計層面內部控制缺陷,參考我國《注冊會計師審計準則第1221號——重要性》對重要性的量化指標。很難使用量化標準區分公司層面內部控制缺陷程度,由于其會對財務錯報造成影響,同時還會影響公司效率以及效益、運營合規安全性等,在此建議選用定性化標準認定公司內控缺陷,譬如說采用關鍵控制點認定法可使各類型關鍵業務得以明確,若業務存在缺陷,即認定為重大內控缺陷,重要的對外投資、購買和出售資產、對外擔保、關聯交易、募集資金使用和信息披露事務、對控股子公司管控為我國《企業內部控制基本規范》中認定的關鍵控制點,基于此綜合考慮量化難問題,應弱化重要缺陷及一般缺陷,僅劃分為重大內部控制缺陷及一般內部控制缺陷,公司實務操作性較強,管理成本大幅降低,工作成效顯著提高。

五、結束語

綜上可知,在鑒證及評價企業內部控制進程中,認定內部控制缺陷可謂是其中的關鍵應用環節,重要性不容忽視,因此需基于困境分析深入探索內控缺陷認定,完善企業實務操作,推動企業可持續優化發展。

[1]李昌振.我國企業內部控制缺陷披露存在的問題與對策[J].中國商貿,2013(25)

[2]程小可,鄭立東,鐘凱.企業內部控制缺陷披露研究綜述[J].科學決策,2013(03)

[3]鄒澤華.對小企業內部控制缺陷問題的幾點淺見[J].江蘇科技信息,2013(23)

[4]劉學瑩,劉文杰.企業內部控制缺陷對審計費用的影響的文獻述評[J].商場現代化,2014(03)

猜你喜歡

北部灣大學學報(2022年1期)2022-06-22 04:58:38

北部灣大學學報(2022年2期)2022-06-21 11:44:36

現代儀器與醫療(2021年4期)2021-11-05 08:25:08

石油瀝青(2021年4期)2021-10-14 08:50:44

北部灣大學學報(2021年4期)2021-04-28 08:01:04

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國航海(2014年1期)2014-05-09 07:54:30