經(jīng)濟(jì)責(zé)任審計運(yùn)行效果的實(shí)證分析

2015-03-18 07:48:46常山縣審計局占偉瓊

財經(jīng)界(學(xué)術(shù)版) 2015年20期

常山縣審計局 占偉瓊

經(jīng)濟(jì)責(zé)任審計是具有中國特色的經(jīng)濟(jì)監(jiān)督制度,是我國獨(dú)有的審計類型。在現(xiàn)階段的社會發(fā)展中,起著十分重要的作用,能夠有效的增加相關(guān)領(lǐng)導(dǎo)干部的工作效率,為相關(guān)部門對領(lǐng)導(dǎo)干部的考核和選拔提供依據(jù),有效預(yù)防領(lǐng)導(dǎo)干部的職務(wù)犯罪。實(shí)證分析表明,經(jīng)濟(jì)責(zé)任審計力量越大執(zhí)行力度越強(qiáng),領(lǐng)導(dǎo)干部的犯罪的可能越小,領(lǐng)導(dǎo)干部工作效率越高。對經(jīng)濟(jì)責(zé)任審計運(yùn)行效果進(jìn)行實(shí)證分析,建立相關(guān)假設(shè),對領(lǐng)導(dǎo)干部腐敗預(yù)防治和財政財務(wù)收支績效進(jìn)行分析,清晰責(zé)任審計的運(yùn)行效果,約束相關(guān)領(lǐng)導(dǎo)干部行為,提升其遵紀(jì)守法意識,促進(jìn)社會不斷進(jìn)步,經(jīng)濟(jì)的不斷發(fā)展。

一、理論分析和研究假設(shè)

經(jīng)濟(jì)責(zé)任審計是對領(lǐng)導(dǎo)干部的在職期間的相關(guān)工作情況,對其績效和責(zé)任履行情況進(jìn)行審計。經(jīng)濟(jì)責(zé)任審計運(yùn)行效果關(guān)系到領(lǐng)導(dǎo)干部的工作狀況和工作效率,是預(yù)防領(lǐng)導(dǎo)干部腐敗的重要工作。通過經(jīng)濟(jì)責(zé)任審計能夠有效的提升相關(guān)領(lǐng)導(dǎo)干部的守法意識,和自我約束能力,從而有效的對領(lǐng)導(dǎo)干部職務(wù)犯罪的進(jìn)行控制。

(一)領(lǐng)導(dǎo)干部職務(wù)犯罪預(yù)防與懲治的經(jīng)濟(jì)責(zé)任審計效果分析

根據(jù)犯罪學(xué)理論,領(lǐng)導(dǎo)干部也存在犯罪的傾向,也會做違法犯罪的事。經(jīng)濟(jì)責(zé)任審計是為了對領(lǐng)導(dǎo)干部的職務(wù)犯罪進(jìn)行預(yù)防的重要手段。由于審計具有內(nèi)生性的威懾作用,能夠及時的將領(lǐng)導(dǎo)職務(wù)犯罪的苗頭和傾向進(jìn)行發(fā)現(xiàn),并做出警報,從而起到預(yù)防職務(wù)犯罪的可能性,降低國家的損失。審計能對危害群眾利益和國家利益、破壞社會治安等行為進(jìn)行及時的處置。并將貪污受賄等職務(wù)犯罪進(jìn)行披露,進(jìn)而有效預(yù)防職務(wù)犯罪的發(fā)生。

1、經(jīng)濟(jì)責(zé)任審計力量

經(jīng)濟(jì)責(zé)任審計力量是由審計人員構(gòu)成的,在實(shí)際的審計過程中,由相關(guān)的審計人員采取有效的審計手段,對在職領(lǐng)導(dǎo)干部進(jìn)行經(jīng)濟(jì)責(zé)任審計,發(fā)揮審計監(jiān)督的力量,預(yù)防職務(wù)犯罪的發(fā)生。并提出假設(shè)一:經(jīng)濟(jì)責(zé)任審計力量越大,領(lǐng)導(dǎo)干部發(fā)生腐敗的情況越少。

2、經(jīng)濟(jì)責(zé)任審計執(zhí)行力度

經(jīng)濟(jì)責(zé)任審計的執(zhí)行力度,是關(guān)系到審計工作能否順利完成的重要保障,對被審計單位中存在的違法、管理不規(guī)范和浪費(fèi)等情況進(jìn)行整理,明確相關(guān)責(zé)任人,從問題的根本提出審計建議,促進(jìn)被審計單位的整合,避免職務(wù)犯罪的發(fā)生。并提出假設(shè)二:經(jīng)濟(jì)責(zé)任審計執(zhí)行力度越強(qiáng),領(lǐng)導(dǎo)干部發(fā)生腐敗情況越少。

3、經(jīng)濟(jì)責(zé)任審計業(yè)務(wù)量

經(jīng)濟(jì)責(zé)任審計的對象數(shù)量多少,就是審計業(yè)務(wù)量,也就是指被審計的領(lǐng)導(dǎo)干部數(shù)量。也就是說經(jīng)濟(jì)責(zé)任審計業(yè)務(wù)量越大,經(jīng)濟(jì)責(zé)任審計的對象也就越多,腐敗的案件也就越多。提出假設(shè)三:經(jīng)濟(jì)責(zé)任審計業(yè)務(wù)量越大,領(lǐng)導(dǎo)干部發(fā)生腐敗的情況越多。

(二)財政收支財務(wù)收支績效分析

經(jīng)濟(jì)責(zé)任審計具有抵御功能,對問題發(fā)生的原因進(jìn)行分析,為相關(guān)工作做出警示,提出有效的應(yīng)對措施和建議,從而提高經(jīng)濟(jì)社會運(yùn)行質(zhì)量和績效。能夠有效的發(fā)現(xiàn)領(lǐng)導(dǎo)干部工作中的不足,并提出意見,促進(jìn)領(lǐng)導(dǎo)干部所在單位績效的提升,促進(jìn)單位增收節(jié)支。根據(jù)已經(jīng)提出的假設(shè),提出假設(shè)四:經(jīng)濟(jì)責(zé)任審計力度大,能夠有效降低行政成本,財政財務(wù)收支績效增加。假設(shè)五:經(jīng)濟(jì)責(zé)任執(zhí)行力度大,形成成本降低效果越好,財政財務(wù)收支績效增加。假設(shè)六:經(jīng)濟(jì)責(zé)任審計業(yè)務(wù)量越大,能夠有效降低成本,績效增加。

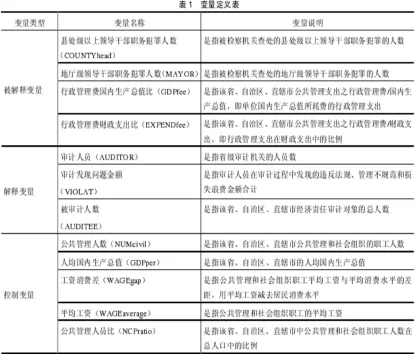

表1:變量定義表

二、經(jīng)濟(jì)責(zé)任審計運(yùn)行效果實(shí)證分析設(shè)計

選取國內(nèi)近年來5年的職務(wù)犯罪的相關(guān)數(shù)據(jù)進(jìn)行分析,由準(zhǔn)確的數(shù)據(jù)為經(jīng)濟(jì)責(zé)任審計運(yùn)行效果的實(shí)證分析提供基礎(chǔ)。

模型設(shè)計:

根據(jù)上述理論分析和研究假設(shè)建立相關(guān)模型:

模型1

模型2

模型3

模型4

在進(jìn)行模型建立的過程中需要從領(lǐng)導(dǎo)干部職務(wù)犯罪預(yù)防與懲治的經(jīng)濟(jì)責(zé)任審計效果分析、財政收支財務(wù)收支績效分析兩個角度進(jìn)行分析,相關(guān)變量詳情見變量定義表。(如表1)

三、實(shí)證檢驗(yàn)結(jié)果分析

根據(jù)模型和近五年的數(shù)據(jù)進(jìn)行代入,得出相關(guān)數(shù)值。

其中模型1的結(jié)果看來,審計人員的數(shù)量和縣處級以上的領(lǐng)導(dǎo)干部有犯罪人數(shù)有著直接的關(guān)系。雙方呈現(xiàn)負(fù)相關(guān)的狀態(tài),也就是說審計人員的數(shù)量越多,領(lǐng)導(dǎo)干部犯罪人數(shù)越少。結(jié)果接受假設(shè)一,也就是說假設(shè)一成立。審計的執(zhí)行力度和發(fā)現(xiàn)的問題資金有著直接的關(guān)系,發(fā)現(xiàn)的問題資金越多,也就說明職務(wù)犯罪的情況越多,也就說明經(jīng)濟(jì)責(zé)任審計執(zhí)行力度越強(qiáng),犯罪發(fā)生率越高,二者呈正相關(guān)。結(jié)果接受假設(shè)二,假設(shè)二成立。

模型2的結(jié)果表明問題資金和地級領(lǐng)導(dǎo)的犯罪人數(shù)呈負(fù)相關(guān),也就是說審計力度越強(qiáng),犯罪率越低,進(jìn)一步證實(shí)了假設(shè)二。

模型3的結(jié)果表明審計人員的數(shù)量和行政管理費(fèi)用呈負(fù)相關(guān),也就是說審計力量能夠有效降低行政管理費(fèi)用。結(jié)果接受假設(shè)四,因此假設(shè)四成立。

模型4的結(jié)果表明行政管理費(fèi)用和審計工作人員是負(fù)相關(guān),進(jìn)一步證實(shí)了假設(shè)四。

四、經(jīng)濟(jì)責(zé)任審計運(yùn)行效果實(shí)證分析結(jié)論和建議

(一)實(shí)證分析結(jié)論

經(jīng)濟(jì)責(zé)任審計力量關(guān)系到審計的執(zhí)行力度,良好的審計力量和執(zhí)行力量,是有效降低和預(yù)防領(lǐng)導(dǎo)干部職務(wù)犯罪的重要措施。而審計的業(yè)務(wù)量在實(shí)際上和預(yù)防領(lǐng)導(dǎo)干部職務(wù)犯罪的關(guān)聯(lián)不大。這就說明盲目展開經(jīng)濟(jì)責(zé)任審計不能有效的提高審計效果。這就對審計對象的選擇提出了較高的要求,合理的選擇審計對象是提高經(jīng)濟(jì)責(zé)任審計運(yùn)行效果的重要手段。

審計人員人數(shù)越多經(jīng)濟(jì)責(zé)任審計的力量約到,效果越好,能夠發(fā)現(xiàn)存在的問題。財政收支財務(wù)支出業(yè)績和經(jīng)濟(jì)責(zé)任審計的任務(wù)量聯(lián)系不大,但和審計力量呈負(fù)相關(guān)。審計力量大能夠促使經(jīng)濟(jì)責(zé)任審計運(yùn)行效果更好,降低腐敗貪污發(fā)生幾率。

(二)建議

根究實(shí)證分析得出盲目的增加經(jīng)濟(jì)責(zé)任審計,不但會給相關(guān)審計部門帶來更多的業(yè)務(wù)負(fù)擔(dān),還不能有效的增加經(jīng)濟(jì)責(zé)任審計的運(yùn)行效果。因此,在進(jìn)行經(jīng)濟(jì)責(zé)任審計時,需要根據(jù)地區(qū)的實(shí)際情況對審計對象進(jìn)行選擇,需要對審計對象在職期間的其部門和單位的經(jīng)濟(jì)活動中應(yīng)當(dāng)負(fù)有的經(jīng)濟(jì)責(zé)任,對其履行責(zé)任情況進(jìn)行審計。通過選擇合理的審計對象增加經(jīng)濟(jì)責(zé)任審計運(yùn)行效果,從而確保經(jīng)濟(jì)責(zé)任審計的效率,預(yù)防、排除貪污腐敗等違法行為的發(fā)生,提高相關(guān)領(lǐng)導(dǎo)干部的工作效率和績效水平。

五、結(jié)束語

通過對經(jīng)濟(jì)責(zé)任審計運(yùn)行效果進(jìn)行實(shí)證分析,首先提出相關(guān)假設(shè),審計力量、審計執(zhí)行力度、審計業(yè)務(wù)數(shù)量和預(yù)防職務(wù)犯罪數(shù)量之間的關(guān)系,并建立有效的模型,并將一些實(shí)際數(shù)據(jù)進(jìn)行代入,獲得模型結(jié)果,獲取相關(guān)假設(shè)的驗(yàn)證,得到經(jīng)濟(jì)責(zé)任審計運(yùn)行效果和審計力量和執(zhí)行力度有著直接的關(guān)系。提高經(jīng)濟(jì)責(zé)任審計運(yùn)行效果,從而有效降低經(jīng)領(lǐng)導(dǎo)干部的貪污腐敗現(xiàn)象。

[1]李江濤,苗連琦,梁耀輝.經(jīng)濟(jì)責(zé)任審計運(yùn)行效果實(shí)證研究[J].審計研究,2011,03:24-30

[2]劉更新.經(jīng)濟(jì)責(zé)任審計運(yùn)行機(jī)制的框架構(gòu)建與特征分析[J].財會月刊,2012,01:31-33

[3]王曉嵐.國有企業(yè)經(jīng)濟(jì)責(zé)任審計運(yùn)行效果的探討[J].科技經(jīng)濟(jì)市場,2015,03:24

[4]謝彬.經(jīng)濟(jì)責(zé)任審計的運(yùn)行機(jī)制及其治理效率分析[J].財經(jīng)界(學(xué)術(shù)版),2014,07:256

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中老年保健(2021年12期)2021-11-30 02:58:01

民用飛機(jī)設(shè)計與研究(2020年4期)2021-01-21 09:15:02

民生周刊(2020年13期)2020-07-04 02:49:22

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

電子制作(2018年18期)2018-11-14 01:48:24

中華詩詞(2018年11期)2018-03-26 06:41:34

華人時刊(2018年23期)2018-03-21 06:26:00

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

Coco薇(2016年8期)2016-10-09 02:11:50