新預(yù)算法下我國(guó)的預(yù)算公開(kāi)改革*

2015-03-20 08:29:20李翠蘭

稅收經(jīng)濟(jì)研究 2015年5期

◆李翠蘭 ◆李 丹

中共十八屆三中全會(huì)提出了“建立現(xiàn)代財(cái)政制度”的財(cái)政制度建設(shè)的總目標(biāo),預(yù)算改革是其中關(guān)鍵環(huán)節(jié)。預(yù)算改革關(guān)系到新一輪財(cái)政體制改革的成敗,同時(shí)它對(duì)于推動(dòng)國(guó)家治理體系和治理能力的現(xiàn)代化具有重要的意義和作用。預(yù)算是財(cái)政的基石,是經(jīng)法定程序?qū)徍伺鷾?zhǔn)的國(guó)家年度集中性財(cái)政收支計(jì)劃,它規(guī)定國(guó)家財(cái)政收入的來(lái)源和數(shù)量、財(cái)政支出的各項(xiàng)用途和數(shù)量,反映著整個(gè)國(guó)家政策、政府活動(dòng)的范圍和方向。預(yù)算最初是維護(hù)民主責(zé)任的重要措施,后來(lái)發(fā)展成為政府的財(cái)政收支行為合法性的簡(jiǎn)單而直接的證明。預(yù)算經(jīng)過(guò)一個(gè)多世紀(jì)的發(fā)展, 已經(jīng)成為財(cái)政控制的綜合性工具, 它是一個(gè)涉及權(quán)力、權(quán)威、文化、協(xié)商一致和沖突的過(guò)程,并在國(guó)家政治生活中占據(jù)重要地位。①葉 姍:《財(cái)政赤字的法律控制》,北京:北京大學(xué)出版社,2013 年版。②愛(ài)倫.魯賓著:《階級(jí)、稅收和權(quán)力:美國(guó)的城市預(yù)算》,林琳,郭韻,譯,上海:格致出版社,2011 年版。③Aaron Wildavsky,Budgeting: A Comparative Theory of Budgetary Processes,Boston: Little, Brown and Co.,1975.預(yù)算是民主政治的產(chǎn)物,因此在進(jìn)行國(guó)家預(yù)算時(shí)應(yīng)遵循亞當(dāng)·斯密在“廉價(jià)政府”理論里所提出的公開(kāi)性原則。自2010 年我國(guó)已經(jīng)成為全球的第二大經(jīng)濟(jì)體,我國(guó)政府預(yù)算公開(kāi)不僅可以使本國(guó)民眾能更多地了解財(cái)政運(yùn)行情況,更好地實(shí)施監(jiān)督權(quán)利,同時(shí)也為世界人民認(rèn)識(shí)中國(guó)、了解中國(guó)社會(huì)經(jīng)濟(jì)的發(fā)展與走勢(shì)提供了一個(gè)窗口。2014 年8 月31 日,十二屆全國(guó)人大常委會(huì)第十次會(huì)議表決通過(guò)了關(guān)于修改預(yù)算法的決定,并于2015 年1 月1 日開(kāi)始實(shí)施,這意味著預(yù)算公開(kāi)在我國(guó)取得了較大的進(jìn)步,符合中共十八屆三中全會(huì)提出的建立公開(kāi)透明預(yù)算的方向,符合財(cái)政體制改革方向,也符合社會(huì)發(fā)展需要。

一、預(yù)算公開(kāi)的文獻(xiàn)研究

對(duì)預(yù)算公開(kāi)的定義,在國(guó)內(nèi)外的相關(guān)研究中并沒(méi)有一個(gè)完全統(tǒng)一的回答。從眾多學(xué)者的研究文獻(xiàn)來(lái)看,對(duì)于預(yù)算公開(kāi)的含義有兩類。一類主要是指預(yù)算的透明、信息的公開(kāi),其中對(duì)于預(yù)算信息的范圍,也沒(méi)有確切界定,但是多數(shù)學(xué)者是將政府預(yù)算中所反映出來(lái)的財(cái)務(wù)信息作為預(yù)算自信的范疇進(jìn)行研究。另一類則是直接引用國(guó)際貨幣基金組織在2007 年①M(fèi)anual on Fiscal Transparency,Washington,D.C.,International Monetary Fund,2007.所采用的 Kopits 和craig(1998)②Kopits George,Jon Craig,Tansparency in Government Operations.Washington,D.C.,IMF Occasional Paper, 1998.對(duì)財(cái)政透明度的定義,即向公眾公開(kāi)政府的結(jié)構(gòu)與功能、財(cái)政政策意向、公共部門(mén)賬戶和財(cái)政規(guī)劃。從這兩方面的定義來(lái)看,預(yù)算公開(kāi)都是指預(yù)算透明度或是財(cái)政透明度。就研究?jī)?nèi)容而言,兩者的內(nèi)涵是一致的;就研究的范疇而言,國(guó)際貨幣基金組織定義的財(cái)政透明度比預(yù)算公開(kāi)更加寬泛,財(cái)政透明度的完整要求并不僅僅局限于狹義的財(cái)政活動(dòng)上。③劉笑霞,李建發(fā):《中國(guó)財(cái)政透明度問(wèn)題研究》,《廈門(mén)大學(xué)學(xué)報(bào)哲學(xué)社會(huì)科學(xué)版》,2008 年第6 期。而現(xiàn)實(shí)中大多數(shù)研究者在實(shí)踐研究中還是把預(yù)算公開(kāi)的問(wèn)題聚焦到了政府財(cái)務(wù)信息的問(wèn)題上。

針對(duì)如何構(gòu)建預(yù)算公開(kāi)透明的指標(biāo)體系并對(duì)各國(guó)的預(yù)算公開(kāi)程度進(jìn)行評(píng)價(jià)的研究在國(guó)內(nèi)外都有較為豐富的研究文獻(xiàn),包括國(guó)際貨幣基金組織、國(guó)際預(yù)算項(xiàng)目合作組織以及清華大學(xué)、上海財(cái)經(jīng)大學(xué)等較為知名的機(jī)構(gòu)所做的眾多研究。除此以外,國(guó)外學(xué)者對(duì)于預(yù)算公開(kāi)透明的研究也取得了較多的研究成果,研究?jī)?nèi)容主要集中在三個(gè)方面:一是預(yù)算公開(kāi)透明的定義(Heald(2003)④Heald,D.,Fiscal Transparency:Concepts, Measurement and UK Practice, Public Administration, 2003,81,(4).;Benito 和Bastida(2009)⑤Benito,B.,Bastida,Budget Transparency, Fiscal performance and Political Turnout:An International Approach, Public Administration Review, 2009,69,(3).)。二是預(yù)算公開(kāi)透明的決定因素(Alt et al.(2006)⑥Alt,J.E.,D.D.Lassen,S.Rose,The Causes of Fiscal Transparency:Evidence from the US States,IMF Staff Papers, 2006.;Renzio 和Masud(2011)⑦Renzio,P.,H. Masud.Measuring and Promoting Budget Transparency:The Open Budget Index as a Research and Advocacy, Governance,2011,24,(3).)。三是預(yù)算公開(kāi)透明所產(chǎn)生的影響(Bellvetr和Kaufmann(2005)⑧Bellver Ana,, Kaufmann,Transparency:Initial Empirics and Policy Implications,Policy Research Working Paper, World Bank,Washington,DC,2005.;Hameed(2005)⑨Hameed,Farhan,Fiscal Transparency and Economic Outcome, IMF Working Paper, Internatioal Monetary Fund, Washington, DC, 2005.)。國(guó)內(nèi)學(xué)者對(duì)政府財(cái)政預(yù)算公開(kāi)問(wèn)題的研究主要從兩個(gè)視角展開(kāi):一是從國(guó)家治理與政府職能的角度出發(fā)研究財(cái)政預(yù)算公開(kāi)的現(xiàn)狀、存在的問(wèn)題及相關(guān)建議。比如,張玲和凌嵐(2015)從細(xì)化全口徑預(yù)算體系下的公開(kāi)內(nèi)容、完善網(wǎng)絡(luò)預(yù)算公開(kāi)手段、強(qiáng)化人大監(jiān)督等方面提出了完善我國(guó)政府預(yù)算公開(kāi)制度改革的相關(guān)建議;⑩張 玲,凌 嵐:《國(guó)家治理與現(xiàn)代預(yù)算公開(kāi)制度改革》,《經(jīng)濟(jì)與管理研究》,2016 年第2 期。高宏貴和魏璐(2010)則從政府職能轉(zhuǎn)變的角度討論了財(cái)政預(yù)算公開(kāi)的根本原則。k高宏貴,魏 璐:《論財(cái)政預(yù)算公開(kāi)原則——以政府治道變革為視角》,《江海學(xué)刊》,2010 年第2 期。二是從法律和制度角度研究財(cái)政預(yù)算信息公開(kāi)改革路徑。陳穗紅(2008)認(rèn)為要通過(guò)加強(qiáng)有關(guān)法制建設(shè)促使政府提高財(cái)政信息的供給意愿,通過(guò)推進(jìn)有關(guān)制度和技術(shù)改革增強(qiáng)政府財(cái)政信息供給能力。l陳穗紅:《我國(guó)財(cái)政信息透明度的改善途徑探析》,《中國(guó)行政管理》,2008 年第9 期。黎江虹(2015)m黎江虹:《預(yù)算公開(kāi)的實(shí)體法進(jìn)路》,《法商研究》,2015 年第1 期。、甘功仁(2012)n甘功仁:《預(yù)算公開(kāi)的目標(biāo)及其實(shí)現(xiàn)路徑》,《法學(xué)雜志》,2012 年第2 期。、張昭(2012)o張 昭:《預(yù)算決策信息公開(kāi)法律問(wèn)題研究》,《宏觀經(jīng)濟(jì)研究》,2012 年第12 期。等學(xué)者則從法律制度的角度對(duì)預(yù)算公開(kāi)的目標(biāo)及實(shí)現(xiàn)路徑進(jìn)行了深入研究,并從預(yù)算內(nèi)容、過(guò)程、方式等方面對(duì)構(gòu)建預(yù)算公開(kāi)法律體系提出相關(guān)對(duì)策。

二、我國(guó)預(yù)算公開(kāi)的現(xiàn)狀評(píng)價(jià)

1.來(lái)自國(guó)際預(yù)算項(xiàng)目合作組織公布的調(diào)查結(jié)果①Open budgets Transform Lives:The open budget Survey 2015,International Budget Partnership, Washington,DC.,2015.

國(guó)際預(yù)算項(xiàng)目合作組織是一個(gè)旨在推動(dòng)各國(guó)政府預(yù)算公開(kāi)的非政府組織,他們發(fā)布的預(yù)算透明指數(shù)被公認(rèn)為是判斷預(yù)算是否透明公開(kāi)的國(guó)際標(biāo)準(zhǔn)。預(yù)算透明指數(shù)主要包括三個(gè)指標(biāo):預(yù)算透明度、公眾參與程序和機(jī)構(gòu)監(jiān)督。2015 年該機(jī)構(gòu)對(duì)全球102 個(gè)國(guó)家的財(cái)政預(yù)算透明度進(jìn)行了分析,結(jié)果顯示:中國(guó)以14 分(滿分100)的得分位居第92 位,遠(yuǎn)低于全部受調(diào)查國(guó)家的平均分45 分,不僅與發(fā)達(dá)的歐美國(guó)家相差巨大,在金磚國(guó)家里也是排名最后,與亞洲其他國(guó)家比較也是排在最后。

預(yù)算開(kāi)放的調(diào)查評(píng)估主要是看每個(gè)接受調(diào)查的國(guó)家的中央政府是否向公眾提供8 個(gè)關(guān)鍵預(yù)算文件,以及這些文件所包含的數(shù)據(jù)是否全面、及時(shí)和有用。預(yù)算開(kāi)放調(diào)查109 個(gè)問(wèn)題中95 個(gè)問(wèn)題的得分被用來(lái)計(jì)算每個(gè)接受調(diào)查的國(guó)家的相對(duì)透明度的客觀分?jǐn)?shù)和排名,這些綜合得分構(gòu)成預(yù)算開(kāi)放指數(shù) (OBI)。這套方法由經(jīng)合組織(OECD)和國(guó)際貨幣基金組織(IMF)開(kāi)發(fā),這是世界上預(yù)算透明度唯一獨(dú)立的、公認(rèn)的可比標(biāo)準(zhǔn),也是預(yù)算公開(kāi)認(rèn)可度最高的一種標(biāo)準(zhǔn)。

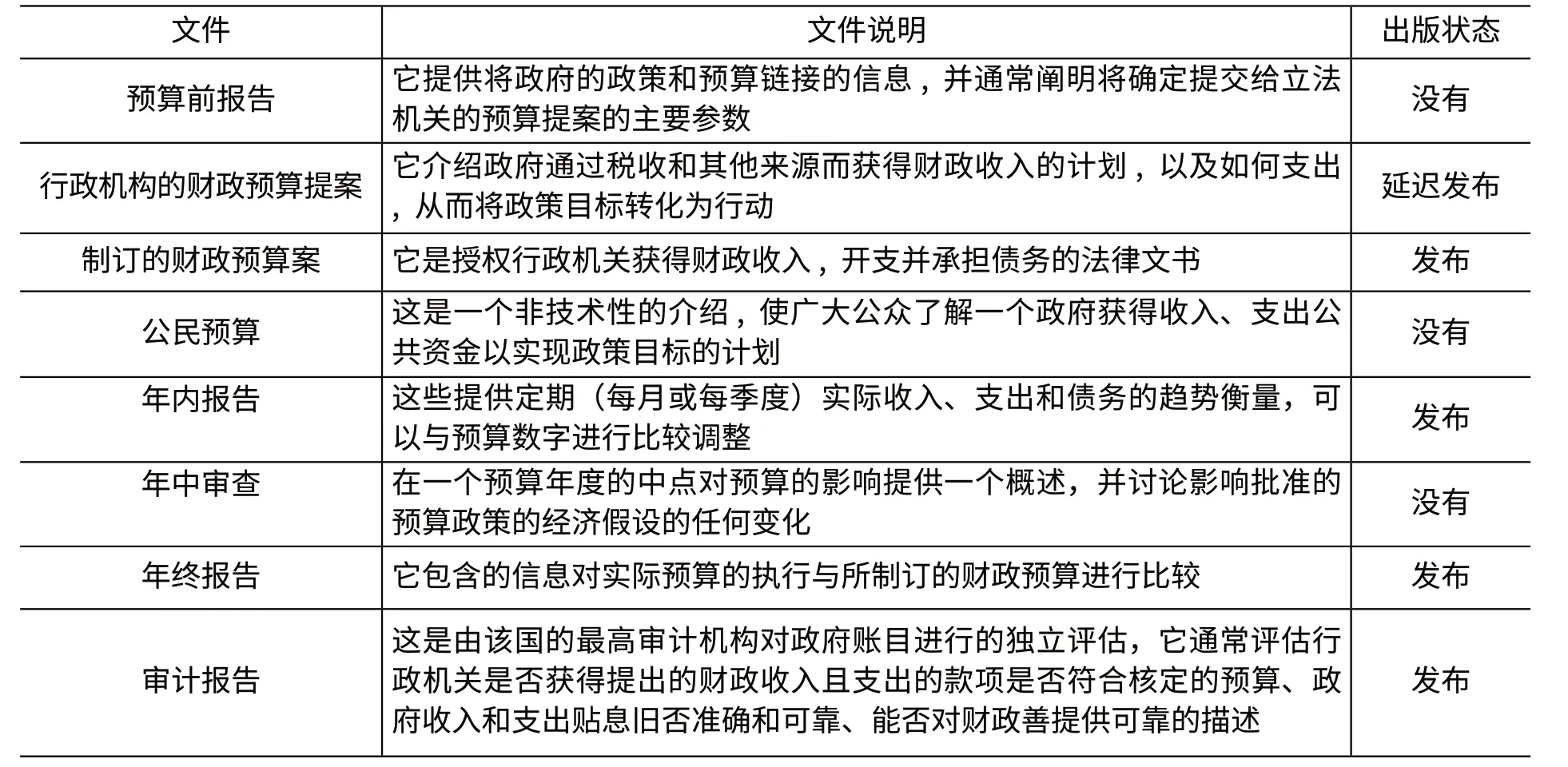

表1 中國(guó)八個(gè)主要的預(yù)算報(bào)告內(nèi)容及公開(kāi)狀況

上面8 個(gè)主要預(yù)算文件的內(nèi)容囊括了從預(yù)算開(kāi)始到預(yù)算結(jié)束的全過(guò)程,不僅包括了相關(guān)的報(bào)告,還有制訂過(guò)程中的預(yù)案、預(yù)算和年中的審查。從國(guó)際預(yù)算伙伴組織進(jìn)行調(diào)查的結(jié)果也可以看出,我國(guó)相對(duì)更重視年中報(bào)告、年終報(bào)告及審計(jì)報(bào)告的公開(kāi),有關(guān)財(cái)政預(yù)算及提案仍只供內(nèi)部提供使用;對(duì)于預(yù)算前的報(bào)告、公民預(yù)算以及年中的審查資料,公眾是無(wú)從知曉的。從這些文件的公開(kāi)情況以及文件的質(zhì)量計(jì)算出來(lái)的結(jié)果來(lái)看,我國(guó)在世界100 個(gè)國(guó)家的排名中位于較后的位置。這一方面說(shuō)明我國(guó)的預(yù)算公開(kāi)程度還太低,另一方面也說(shuō)明我國(guó)政府有很大潛力提高預(yù)算的透明度。

2.來(lái)自上海財(cái)經(jīng)大學(xué)發(fā)布的調(diào)查結(jié)果②鄭春榮,蔣 洪,彭 軍:《中國(guó)財(cái)政透明度評(píng)估(2014)》,《上海財(cái)經(jīng)大學(xué)學(xué)報(bào)》,2014 年第12 期。

為了更好地推進(jìn)我國(guó)財(cái)政信息公開(kāi),了解我國(guó)省級(jí)財(cái)政透明度的現(xiàn)狀與問(wèn)題,上海財(cái)經(jīng)大學(xué)公共政策研究中心依據(jù)《中華人民共和國(guó)信息公開(kāi)條例》及國(guó)際規(guī)范自2009 年起連續(xù)六年發(fā)布對(duì)中國(guó)財(cái)政透明度狀況評(píng)估報(bào)告,這一報(bào)告在國(guó)內(nèi)外形成了較大的影響。課題組在保持五年來(lái)評(píng)分標(biāo)準(zhǔn)不變的前提下,對(duì)以往評(píng)分方法進(jìn)行了優(yōu)化,通過(guò)向有關(guān)部門(mén)提出信息公開(kāi)申請(qǐng)、網(wǎng)絡(luò)搜索和文獻(xiàn)檢索等多種方式全方位調(diào)查省級(jí)財(cái)政信息的公開(kāi)程度,用九項(xiàng)信息要素對(duì)省級(jí)財(cái)政透明度進(jìn)行評(píng)估,下表為2014 年財(cái)政預(yù)算透明度的信息及得分情況。①Benito,B.,Bastida,Budget Transparency, Fiscal performance and Political Turnout:An International Approach, Public Administration Review, 2009,69,(3).

表2 2014 年財(cái)政透明度各信息要素的得分情況

從上表中我們可以看到,除被調(diào)查者態(tài)度這一主觀得分達(dá)到及格水平以外,其他內(nèi)容均未達(dá)到及格線。在客觀信息得分中最高的平均分是國(guó)有企業(yè),公共預(yù)算、政府性基金預(yù)算和社會(huì)保險(xiǎn)基金的信息內(nèi)容得分在30 分以上,得分最低的是政府部門(mén)資產(chǎn)負(fù)債、財(cái)政專戶預(yù)算、部門(mén)預(yù)算及相關(guān)信息,其中政府部門(mén)的資產(chǎn)負(fù)債僅為5.53 分。這些數(shù)據(jù)說(shuō)明,我國(guó)國(guó)有企業(yè)的信息較為公開(kāi),一般公共預(yù)算近年來(lái)的預(yù)算公開(kāi)也有較大的進(jìn)步,但是具體細(xì)化到政府部門(mén)的財(cái)務(wù)報(bào)表時(shí)則可獲得的信息非常少,對(duì)未納入一般預(yù)算的財(cái)政專戶預(yù)算以及政府一直要求各部門(mén)公開(kāi)的預(yù)算信息的公開(kāi)程度都較低。

三、新預(yù)算法為預(yù)算公開(kāi)的改革與發(fā)展提供新的契機(jī)

(一)新預(yù)算法中預(yù)算公開(kāi)的具體條款

在新預(yù)算法中,涉及預(yù)算公開(kāi)的內(nèi)容并不多,但能將其寫(xiě)入法律條文中則是飛躍性的作用。新預(yù)算法中直接相關(guān)的只出現(xiàn)在第1 條、14 條、89 條和92 條中,另外有三條間接相關(guān)的內(nèi)容出現(xiàn)在第32 條、44 條與第45 條中。首先在總則的第一條就開(kāi)宗明義地寫(xiě)明公開(kāi)透明的預(yù)算制度作為經(jīng)濟(jì)社會(huì)健康發(fā)展的保障之一,突出了預(yù)算公開(kāi)透明對(duì)現(xiàn)代預(yù)算管理制度、財(cái)稅制度以及國(guó)家的治理與發(fā)展的重要意義,明確了其立法宗旨,指明了預(yù)算法的本質(zhì),實(shí)現(xiàn)了準(zhǔn)確的定位。同樣在總則中指明對(duì)預(yù)算、預(yù)算調(diào)整、決算、預(yù)算執(zhí)行情況的報(bào)告及報(bào)表以及各部門(mén)的政府采購(gòu)情況要及時(shí)向社會(huì)公開(kāi)并進(jìn)行相應(yīng)的說(shuō)明,將有利于公眾對(duì)各級(jí)政府及各部門(mén)的收入與支出有及時(shí)準(zhǔn)確的了解,以便進(jìn)行更好的監(jiān)督與反饋。具體在預(yù)算的編制、審查與批準(zhǔn)過(guò)程中,新預(yù)算法則通過(guò)向相關(guān)機(jī)關(guān)、選民以及社會(huì)民眾征求意見(jiàn)的形式對(duì)預(yù)算進(jìn)行間接的公開(kāi);在監(jiān)督階段,預(yù)算執(zhí)行與審計(jì)工作報(bào)告應(yīng)當(dāng)向社會(huì)公開(kāi),讓公眾參與預(yù)算的監(jiān)督過(guò)程。最后是對(duì)于沒(méi)有按照上述內(nèi)容進(jìn)行相應(yīng)的預(yù)算事項(xiàng)公開(kāi)與說(shuō)明應(yīng)承受的法律責(zé)任的認(rèn)定,責(zé)令改正,并追究相關(guān)責(zé)任人員的行政責(zé)任。

(二)新預(yù)算法中預(yù)算公開(kāi)的進(jìn)步性

1.將預(yù)算公開(kāi)以法律的形式規(guī)定下來(lái)

經(jīng)過(guò)多年公眾及相關(guān)機(jī)構(gòu)的多方努力,在新預(yù)算法擲地有聲地落地時(shí),預(yù)算公開(kāi)正式寫(xiě)入了這部法律條款中,這是一個(gè)質(zhì)的突破與飛躍。預(yù)算公開(kāi)的立法已成為各國(guó)的共識(shí),并成了一項(xiàng)基本原則而存在。不僅發(fā)達(dá)國(guó)家將其規(guī)定在法律中,不少發(fā)展中國(guó)家還將其寫(xiě)入憲法中,這不僅有利于民眾對(duì)政府的收支行為有清楚的了解,更有利于對(duì)各個(gè)機(jī)關(guān)部門(mén)進(jìn)行更好地監(jiān)督。

2.對(duì)預(yù)算公開(kāi)的內(nèi)容有了明確規(guī)定

預(yù)算公開(kāi)并不只是一句口號(hào),或是一個(gè)框架,而應(yīng)該是一個(gè)實(shí)在的過(guò)程,公開(kāi)的內(nèi)容應(yīng)該不只是一個(gè)靜態(tài)的結(jié)果的公開(kāi),更應(yīng)該是一個(gè)動(dòng)態(tài)的過(guò)程的公開(kāi)。新預(yù)算法規(guī)定,將預(yù)算、預(yù)算調(diào)整、決算、預(yù)算執(zhí)行情況等向社會(huì)進(jìn)行公開(kāi)。這是預(yù)算公開(kāi)堅(jiān)實(shí)的一步,也是重要的一步。這部分內(nèi)容的規(guī)定使得預(yù)算公開(kāi)不是一句空話,不只是讓公眾看人大審議后的報(bào)告與結(jié)果,而是讓公眾能參加到預(yù)算的過(guò)程中,并進(jìn)行實(shí)時(shí)的監(jiān)督。

3.對(duì)預(yù)算公開(kāi)的時(shí)間有了明確規(guī)定

在預(yù)算法中規(guī)定,對(duì)中央及地方部門(mén)的預(yù)算、預(yù)算調(diào)整、決算、預(yù)算執(zhí)行情況的報(bào)告及報(bào)表,應(yīng)當(dāng)在批準(zhǔn)后20 日內(nèi)由本級(jí)政府財(cái)政部門(mén)向社會(huì)公開(kāi),并對(duì)相應(yīng)的情況等重要事項(xiàng)做出說(shuō)明。設(shè)區(qū)的市、自治州政府財(cái)政部門(mén)應(yīng)當(dāng)在本級(jí)人民代表大會(huì)會(huì)議舉行的30 日前,將本級(jí)預(yù)算草案的初步方案提交本級(jí)人民代表大會(huì)有關(guān)專門(mén)委員會(huì)進(jìn)行初步審查,或者送交本級(jí)人民代表大會(huì)常務(wù)委員會(huì)有關(guān)工作機(jī)構(gòu)征求意見(jiàn)。由此可讓相關(guān)機(jī)構(gòu)及公眾及時(shí)獲得預(yù)算過(guò)程中的相關(guān)信息,并參與其中,真正做到對(duì)財(cái)政活動(dòng)的監(jiān)督。

4.對(duì)違反預(yù)算公開(kāi)的要問(wèn)責(zé)處理的規(guī)定

預(yù)算是該政府的公民可以要求某種問(wèn)責(zé)的預(yù)算。①M(fèi)anual on Fiscal Transparency,International Monetary Fund,Washington,D.C.,2007.政府部門(mén)公職人員、人大代表具有決定財(cái)政收支活動(dòng)的權(quán)利,同時(shí)也應(yīng)該承擔(dān)相應(yīng)的責(zé)任,有多大的“權(quán)”就擔(dān)多大的“責(zé)”。問(wèn)責(zé)制是針對(duì)問(wèn)責(zé)主體對(duì)其管轄范圍內(nèi)各級(jí)組織和成員承擔(dān)職責(zé)和義務(wù)的履行情況,實(shí)施并要求其承擔(dān)否定性后果的一種責(zé)任追究制度。對(duì)那些未履行預(yù)算規(guī)定的直接責(zé)任主管人員要追究其行政責(zé)任,并寫(xiě)入預(yù)算法中,可以確保相關(guān)政府部門(mén)和官員的權(quán)力始終處于一種負(fù)責(zé)任狀態(tài),杜絕行使權(quán)力的行為脫離法定責(zé)任機(jī)制的監(jiān)督與管控。

(三)新預(yù)算法中預(yù)算公開(kāi)的局限性

1.在立法上,政府主動(dòng)公開(kāi)的意愿不強(qiáng)

從預(yù)算法中所提及的預(yù)算公開(kāi)來(lái)看,只有2 條直接相關(guān)的內(nèi)容出現(xiàn),真正在預(yù)算過(guò)程中的信息公開(kāi)并沒(méi)有直接出現(xiàn),這也是國(guó)際預(yù)算伙伴組織進(jìn)行調(diào)查時(shí),我國(guó)開(kāi)放預(yù)算指數(shù)得分較低,排名靠后的原因,如表1 中對(duì)8 個(gè)文件的分析也可以看出,我國(guó)僅對(duì)預(yù)算的報(bào)告,也只是結(jié)果通告、公開(kāi)給公眾,并沒(méi)有真正讓公眾參與其中,在預(yù)算的過(guò)程中透明度極差,這也從一個(gè)角度說(shuō)明我國(guó)政府主動(dòng)公開(kāi)預(yù)算的意愿并不強(qiáng)。

2.在預(yù)算過(guò)程中,鏈條不完整

預(yù)算公開(kāi)不僅是靜態(tài)的公開(kāi),更應(yīng)該是全過(guò)程的動(dòng)態(tài)的公開(kāi)。預(yù)算法僅對(duì)預(yù)算過(guò)程的編制、審查與批準(zhǔn)三個(gè)階段有提及聽(tīng)取選民和社會(huì)各界意見(jiàn),這可以視為公眾參與預(yù)算的嘗試,但范圍還太小,程度還不深,并沒(méi)有讓納稅人真正參與到預(yù)算的整個(gè)活動(dòng)中。

3.在預(yù)算信息上,碎片化嚴(yán)重

在預(yù)算法中規(guī)定各級(jí)政府財(cái)政部門(mén)負(fù)責(zé)本級(jí)政府預(yù)算、決算的公開(kāi),各部門(mén)負(fù)責(zé)本部門(mén)預(yù)算與決算的公開(kāi),這使得預(yù)算的信息變得非常分散,碎片化現(xiàn)象嚴(yán)重,需要分別從各個(gè)部門(mén)或是單位逐一搜尋相關(guān)信息,并進(jìn)行整合分析,這樣的過(guò)程不利于相關(guān)機(jī)構(gòu)組織以及公眾對(duì)于預(yù)算信息的了解,更不利于進(jìn)行有效的監(jiān)督。

4.在公布方式上,形式單一,不規(guī)范

在預(yù)算法里,并沒(méi)有具體規(guī)定對(duì)預(yù)算公布的方式,也沒(méi)有統(tǒng)一的規(guī)范與格式。從以往的預(yù)算報(bào)告公布中可以看到,我國(guó)公布預(yù)算的主要途徑是在各級(jí)政府以及部門(mén)的官方網(wǎng)站上進(jìn)行文字或圖片式的公開(kāi)。由于沒(méi)有統(tǒng)一的格式,各個(gè)部門(mén)公開(kāi)的預(yù)算信息大相徑庭,無(wú)論是橫向還是縱向都無(wú)法很好地進(jìn)行分析與比較。

四、在新預(yù)算法基礎(chǔ)上加快預(yù)算公開(kāi)的建議

(一)加大預(yù)算公開(kāi)力度,列出負(fù)面清單

從外部機(jī)構(gòu)對(duì)我國(guó)預(yù)算公開(kāi)程度的評(píng)價(jià)看,擁有絕對(duì)信息優(yōu)勢(shì)的政府行政部門(mén)既不愿意將預(yù)算信息全部及時(shí)地提供給立法機(jī)關(guān),也不愿意提供給公眾,這是我國(guó)預(yù)算公開(kāi)程度在全球排名靠后的主要原因。政治意愿與決心是制約國(guó)家公共部門(mén)預(yù)算管理透明度的最重要的因素,同時(shí)這也是國(guó)際預(yù)算項(xiàng)目合作組織給我國(guó)政府的重要建議。盡管現(xiàn)在新預(yù)算法已將預(yù)算公開(kāi)寫(xiě)入法律當(dāng)中,但是為了更好地執(zhí)行預(yù)算法,政府應(yīng)加大推進(jìn)預(yù)算公開(kāi)的力度,制訂出負(fù)面清單,要求相關(guān)部門(mén)按規(guī)定、按時(shí)對(duì)預(yù)算進(jìn)行公開(kāi),這樣不僅可以提高民眾的監(jiān)督能力, 提高預(yù)算的透明度,還能提高政府的辦事效率。

(二)完善預(yù)算公開(kāi)鏈條,注重公布的內(nèi)容細(xì)節(jié)

在新預(yù)算法中除了規(guī)定了在預(yù)算編制、審批需要公開(kāi)外,更應(yīng)加強(qiáng)整個(gè)公開(kāi)的程序與鏈條的完整,注重在事中與事后的公開(kāi)透明。新預(yù)算法雖然已規(guī)定按支出功能與經(jīng)濟(jì)兩種分類同時(shí)公布,這樣更有利于公眾進(jìn)行查詢與監(jiān)督,但是按照支出功能分類只是為了更好地與國(guó)際接軌,有利于將我國(guó)的相關(guān)預(yù)算數(shù)據(jù)與其他國(guó)家的數(shù)據(jù)進(jìn)行比較分析,如一般公共服務(wù)、外交、國(guó)防、公共安全、教育、醫(yī)療衛(wèi)生等支出;在向公眾公開(kāi)預(yù)算時(shí),還應(yīng)該按經(jīng)濟(jì)分類進(jìn)行公示,如工資、福利、購(gòu)車、接待等支出,這樣才有實(shí)際感受,才能形成真正的監(jiān)督。

(三)成立專門(mén)部門(mén)對(duì)預(yù)算進(jìn)行公開(kāi)

由于在政府與民眾之間存在天然而明顯的信息不對(duì)稱,加上預(yù)算的信息是由各個(gè)部門(mén)自己公開(kāi),這就造成信息的碎片化嚴(yán)重。為了彌補(bǔ)這些缺陷,以保證預(yù)算的公開(kāi)透明,可以考慮獨(dú)立并擴(kuò)充預(yù)算工作委員會(huì)及其他相關(guān)部門(mén)的研究職能,專門(mén)成立一個(gè)預(yù)算研究組織來(lái)搜集、整理、提供和公開(kāi)預(yù)算信息,這對(duì)于預(yù)算信息的公開(kāi)與透明將起重要的促進(jìn)作用。這樣不僅能提高預(yù)算公開(kāi)的效率,還可以更好地促進(jìn)民眾的監(jiān)督,使預(yù)算支出真正發(fā)揮作用,使民眾的需求得到滿足。

(四)預(yù)算公開(kāi)形式豐富多樣

在互聯(lián)網(wǎng)時(shí)代,預(yù)算公開(kāi)應(yīng)采用最新的“互聯(lián)網(wǎng)+”模式,除了用傳統(tǒng)方式,在各部門(mén)的官網(wǎng)上公開(kāi)自己的預(yù)算報(bào)告等文件,還應(yīng)充分發(fā)揮具有互聯(lián)網(wǎng)特征的自媒體的作用,通過(guò)發(fā)帖,微博,微信等形式對(duì)預(yù)算進(jìn)行公開(kāi),這樣能起到更好的公布與宣傳的作用。此外,國(guó)家應(yīng)統(tǒng)一建立專門(mén)的官方網(wǎng)站來(lái)公示預(yù)算,各部門(mén)財(cái)政預(yù)算采取統(tǒng)一格式予以公布,并提供PDF 版下載服務(wù)。公開(kāi)的形式應(yīng)豐富多彩一些,包括通過(guò)微客、網(wǎng)上廣播、漫畫(huà)、圖片對(duì)預(yù)算方案、預(yù)算案重點(diǎn)及過(guò)去財(cái)政預(yù)算案等多個(gè)欄目進(jìn)行解說(shuō),方便不同需求公眾查詢、閱讀,這樣可讓公眾對(duì)于預(yù)算開(kāi)支主要內(nèi)容及去向有清楚的了解與掌握,為監(jiān)督政府的預(yù)算提供重要的保障。

猜你喜歡

人大建設(shè)(2020年4期)2020-09-21 03:39:12

人大建設(shè)(2017年2期)2017-07-21 10:59:25

中華手工(2017年2期)2017-06-06 23:00:31

人大建設(shè)(2017年9期)2017-02-03 02:53:31

中外會(huì)展(2014年4期)2014-11-27 07:46:46

浙江人大(2014年5期)2014-03-20 16:20:28

浙江人大(2014年4期)2014-03-20 16:20:16

浙江人大(2014年1期)2014-03-20 16:20:01

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32