知識密度的多維結構及其影響關系研究——基于東莞制造業出口企業的國際市場表現的實證研究

2015-04-17 14:07:28毛蘊詩

東南大學學報(哲學社會科學版) 2015年6期

毛蘊詩,應 紅

(中山大學 管理學院,廣東 廣州 510006)

在以信息與網絡技術的變革為特征的時代背景下,以Barney,Grant等為代表的學者尋求從“知識”的角度來解釋企業的“競爭優勢”。他們認為企業的成功不僅是因為外部有利環境,而是有賴企業的豐富知識,使它在競爭激烈的市場上取得實利[1]。然而,究竟是什么類型的知識和影響機制賦予企業優勢?這些優勢是否一定能夠導致企業在國際市場上的成功?在知識資源觀的范疇中,已有研究提供了一定程度上的理論解釋。首先,這些觀點從企業組織內含知識管理機制的角度揭示了知識資源從獲取到應用的流程,使企業更為明確知識在組織內部的運行程序。其次,它們側重于對知識管理的環節進行理論闡釋,并從知識資源觀的角度將企業的角色定義為積累知識,創造知識和應用知識三大范疇,而不僅僅限于經濟學或組織學學者所持的交易成本視角。因此,企業若能建立知識優勢,便更有機會在競爭中勝出。然而要對企業的知識優勢進行剖析,我們需要更為充分地了解企業知識質素以及評價知識運用的效用,而現有研究尚未充分討論這方面的內容,相關的實證研究也不足。在此基礎上,本文展開對知識密度概念的進一步研究。通過實證方法,將解析和驗證知識密度構念的三個測量維度,探討知識密度的前因后果變量,在結構方程模型的框架內揭示國際創業導向、知識密度和企業國際市場表現間的路徑效應。

一、文獻研究、假設與模型

1.知識密度

Autio等學者首次提出“知識密度”這個概念來反映企業在國際化進程中的知識優勢開發機制,并用來分析知識運行的效果[2]。后繼的研究者Almor[3]等則將知識密度定義為企業的專屬知識,知識密度越高反映企業擁有的專屬知識越多。Andreeva等[4]也沿用了Autio對知識密度的定義,認為它是企業在日常經營中重視知識創造、積累和應用的程度。綜合以上觀點,本文將知識密度界定為企業對知識資源獲取、積累與運用的強弱程度。它不僅能夠衡量知識獲取的效率和知識發揮的效用,還可以作為評估國際化企業知識優勢的指標。

2.知識密度的維度

對于這個較為新穎的組織與管理學概念,國外學者對其內涵并未進行明確的定義,也未制定達成共識的測量方法。Autio僅選用了3個題項來測量知識密度[3]。Hair等學者加入了更多的題項去量度企業的知識密度,他們選擇的是二進制尺度[5]。Almor則從企業科技能力的角度通過分析研發開支與生產成本的比率來衡量知識密度[3]。國外研究在概念上反映了知識密度內含知識和能力的綜合性,不僅包含企業對海外市場信息重視的程度,也更為強調對知識吸收和整合的能力強弱;在測量上卻偏向于從單個要素,比如知識含量或者技術能力等方面來測度。本文認為知識密度涉及市場知識、吸收能力和動態能力多個相關但不同的理論,由此提出該概念是一個由多維度組合而成的高階概念的假設。同時,為了更全面地量度,本文從以下三個方面來解析和建構知識密度的維度,并提出相關假設:

(1)市場信息

在紛繁復雜的市場信息中,以往的硏究尤其重視對競爭對手的情報收集,認為競爭對手的產品和經營模式信息是有價值的知識資源,有助于企業應對競爭對手的具體情況作出更合適的部署。對國際化企業而言,企業家的國際知識和國際經驗等資源使之能敏銳地捕捉國際市場機會并以此獲利[6]。由此,企業對市場知識和信息的了解與獲取是必不可少的。在企業形成知識密度的過程中,首先表現為收集市場競爭對手的信息,并儲存這些信息,為發揮知識的效用而積累原材料[7]。據此,假設表述如下:

H1a:企業對市場信息越關注和重視,知識密度越高。

(2)接收程度

知識積累始終是一個接收“程度”的問題。吸收能力理論認為企業如果要獲取獨特的資源和知識,就必須保持對外部環境的開放態度和不斷吸收行為。這種能力越強,越能辨識外界有用的信息,越利于企業在經營實踐中吸收和應用知識[8]。企業在應對競爭中,也越有機會把競爭對手的外溢知識引進企業內部,即把競爭中產生的新知識以組織的規范與慣例吸收加以運用。企業的知識密度與其對外界事物和相異意見的開放態度、學習能力有很大的關聯。如果企業內部鼓勵創新性學習,風格大膽且靈活,廣納多元的市場信息,知識獲取和積累的程度越強,效率越高,企業的知識密度便越高[9]。據此,假設表述如下:

H1b:企業越愿意接納外界的意見和想法,知識密度越高。

(3)整合能力

知識資源經過整合才能為企業所應用,并在企業獲得競爭優勢中發揮效用。整合能力主要被看成是企業內部的一種能力,它使企業可以利用組織程序在與外部環境的交互作用中形成競爭力來應對市場[10]。事實上,整合能力概念的討論多見于動態能力的研究理論和文獻中。整合公司的資源和程序是動態能力的一個重要功能[11]。相對于國內市場而言,國際市場的客戶需求不僅更為豐富和多元,競爭也更加不確定和動態。面對國際市場,企業運用整合能力將外部資源與企業自身資源,如廠房、設備等有形資源和已有知識、技術、人力等無形資源進行整理和組合,以作用于組織慣例和流程,并在這個過程中更新和創建新組織慣例和流程或者調整組織結構,使組織總是能夠在最有效率的行動中重整資源,達到更新競爭力的目標[12]。在這個過程中,知識發揮的效用大為提高,知識密度也越明顯。據此,假設表述如下:

H1c:企業整合知識的能力越強,知識密度越高。

3.國際創業導向與知識密度

企業對知識資源的收集、積累、整合和運用,歸根結底是企業戰略實施的表現和結果。國際創業導向是企業確立以海外市場為目標的戰略并以此指導組織行為,是企業主動積極地識別、評價和開發國際商機,敢于冒險地創造未來的產品和服務的傾向,這涵蓋了企業在跨國創業上創新性、先動性和冒險性特征[13]。具備國際創業導向的企業家往往表現出更高的風險容忍度和更豐富的國際知識經驗[14],他們培育的動態能力能夠使國際企業開發出領先的知識型產品和服務,從而加速企業的國際化進程。由于寶貴的國際市場經驗起著知識回饋的作用,能夠提升企業整體的知識密度,國際創業或經營的實踐不再僅僅是階段性的成果,而是企業核心競爭力的來源,也是創造卓越價值的必需條件。由此,假設表述如下:

H2:企業的知識密度受到國際創業導向的影響。企業的國際創業導向越明顯,知識密度越高。

4.知識密度與國際市場表現

企業存在的目的之一就是要把資源和能力有系統性地組織起來,以便收集和積累知識,獲取競爭力。作為衡量企業知識優勢的指標,知識密度的內涵明確界定了一個知識處理過程,即企業如何收集知識、吸納知識和整合知識的過程。這個過程闡明了企業對某種類型知識的主動吸納,格外強調了企業的接收能力,以及將知識在企業內部進行整合和內化的能力。企業在國際市場上關注市場信息,對信息的吸收良好,并在企業內部進行整合,意味著企業在形成以知識為核心的競爭優勢。要提升知識密度意味著企業要在特定的知識類型上一方面不斷提高數量,另一方面通過整合能力實現質的轉變而形成知識優勢,才能夠獲得國際市場競爭力,從而進一步影響企業的國際市場表現。據此,假設表述如下:

H3:企業在國際市場上的表現是由企業自身的知識密度決定的。企業的知識密度越高,在國際市場上的表現越佳。

5.研究模型

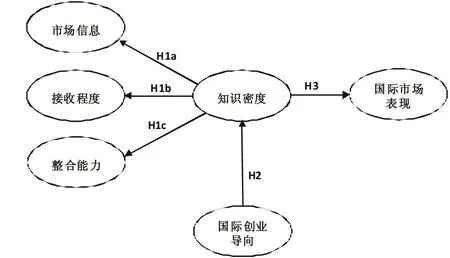

綜合上述假設,本文構建了如圖1的研究模型。該模型共有六個橢圓形圖案,從左至右分別表示六個概念。本研究主要通過測量題項,以量化的方式對這些概念進行屬性測量。H1a,H1b,H1c間的箭頭代表“知識密度”變量的三個維度;H2,H3間的箭頭則代表變量間的因果關系。其中,知識密度是核心,并組成模型中的測量模型(measurement model)。本文不僅需要驗證知識密度的三個維度,還要驗證國際創業導向、知識密度和國際市場表現間的路徑關系。

圖1 知識密度模型

二、研究設計與變量測量

1.數據來源與收集

研究樣本取自東莞市。2013年東莞市的GDP達到5010億元,位居廣東省第四,外貿進出口總額達到1500億美元,占廣東省的1/9,僅居深圳市之后[15]。鑒于東莞企業的外向型特征突出,是中國企業參與國際市場,拓展國際經營活動的群體縮影之一,筆者將調查對象選定為市內具備至少3年海外經營經驗的企業,既包括出口企業,也包括國外設廠企業。問卷發放始于2013年夏季,歷時兩個月,主要依托行政渠道,以紙質問卷發放。問卷為非開放式設計,一式兩份,由企業運營主管和財務主管分別填寫,以減少同源偏差。在整個調研期間,工作人員多次跟進問卷進展,以上門收回或企業自行交付給指定人員的方法回收。本次研究共向市內的八個鎮區發放問卷281份,成功回收181份,回收率為64.4%,后剔除掉12份信息不完整的數據,最后采納169份,有效率達93.4%。

2.概念測量

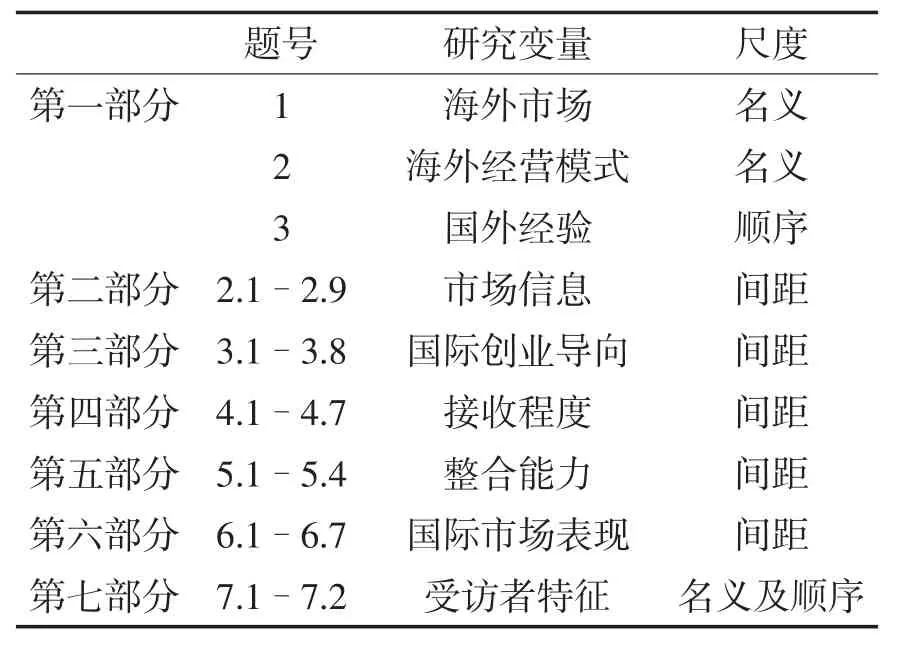

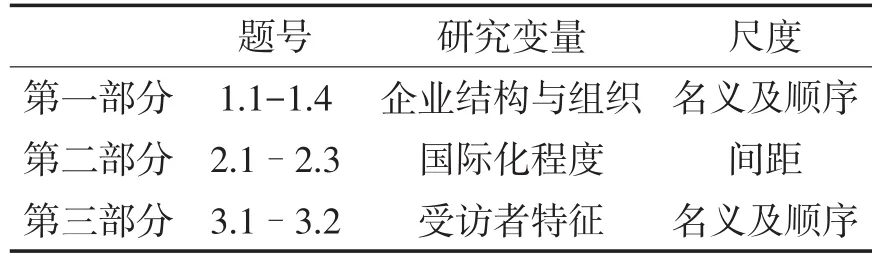

本文研究模型由三個構念組成:國際創業導向、知識密度和國際市場表現。其中知識密度是二階潛變量,由三個維度形成:市場知識、接收程度、整合能力。本研究運用題項和量表對潛變量進行測量。其中,題項與量表在問卷中出現,均參考自國內外文獻或政府及行業的常用分類。量表依據Stevens(1959)的建議,采用名義尺度、順序尺度和間距尺度三類(見表1和表2)。間距尺度采用李克特六級量表,其效用與五級量表無顯著區別,且能避免華人對象的中間選項偏好造成的偏差。

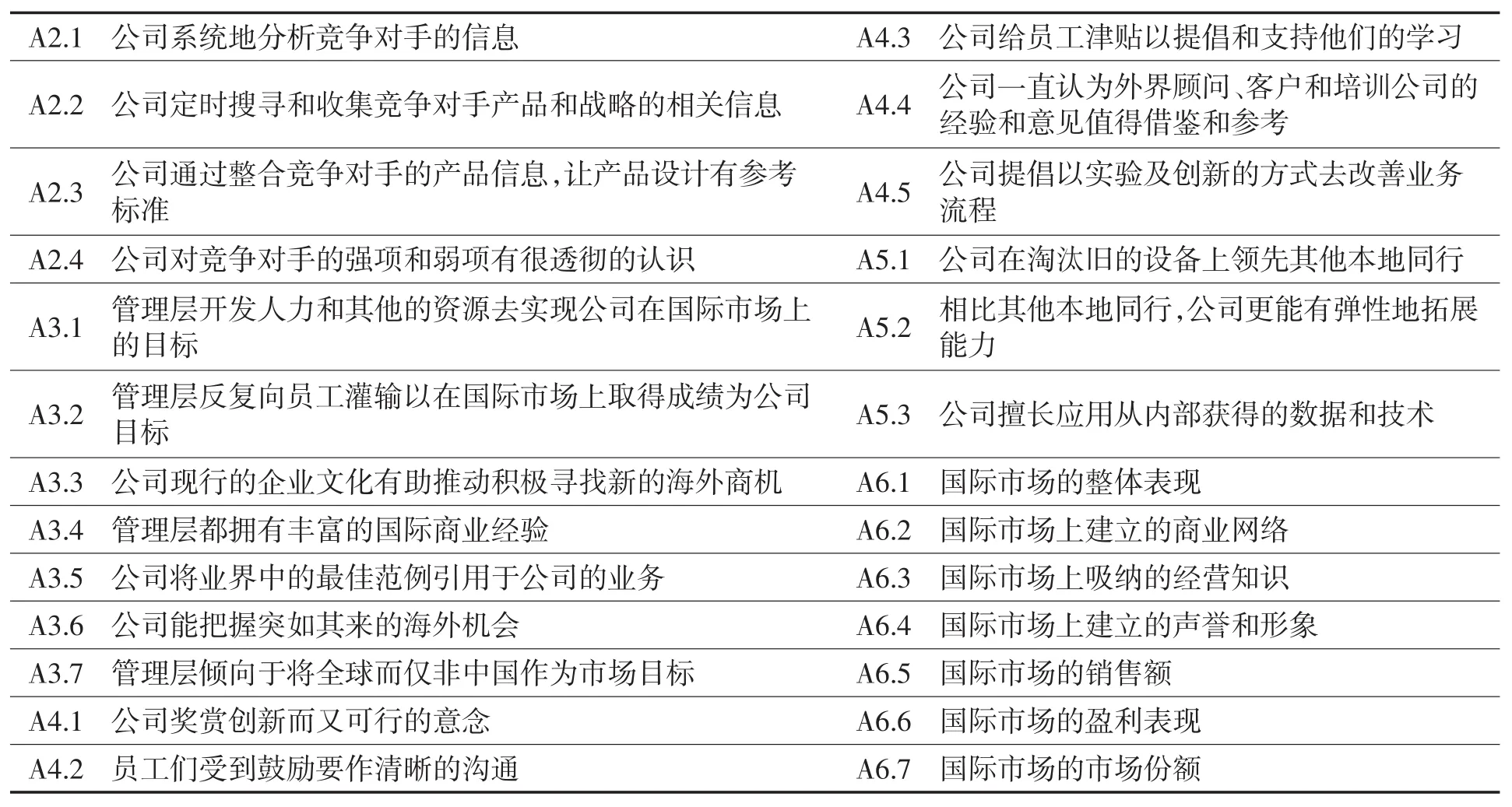

運營主管問卷的第一部分調研企業的海外市場分布與經營模式。海外市場分為北美洲、中美洲、南美洲、歐洲、非洲、中東、南亞、東南亞、東亞和澳紐。進入模式分為制造與批發業、零售業兩大類,進而細分為國內生產出口、國外設廠生產、國外代理、國外直營和國外加盟。企業的國內外經驗選項則從“剛滿3年不足4年”到“20年或以上”。第二部分涉及企業市場信息的關注情況。參考主流文獻,包括A2.1—A2.4的題項。第三部分涉及企業國際創業導向。國際創業導向由創新性、遠景性、先動性和冒險性構成,包括A3.1—A3.7的題項。第四部分測量企業的接收程度,包括A4.1—A4.5的題項。第五部分測量企業的整合能力,包括A5.1—5.3的題項。第六部分調研企業的國際市場表現,采用A6.1—A6.7七個題項來反映企業對自身國際化表現的主觀滿意度。第七部分收集受訪者工作范圍和服務年限數據,以協助分析和統計。財務人員問卷第一部分調研企業國內業務經營情況和組織形式。第二部分了解企業的國際化程度。第三部分涉及受訪者的工作范圍和服務年限。文中題項編號與調研內容對應如下表3(在之后相關部分只出現題項編號)。

表1 問卷結構與編排(運營主管)

表2 問卷結構與編排(財務人員)

表3 題項編號對應表

三、數據分析與假設檢驗

1.描述性統計分析

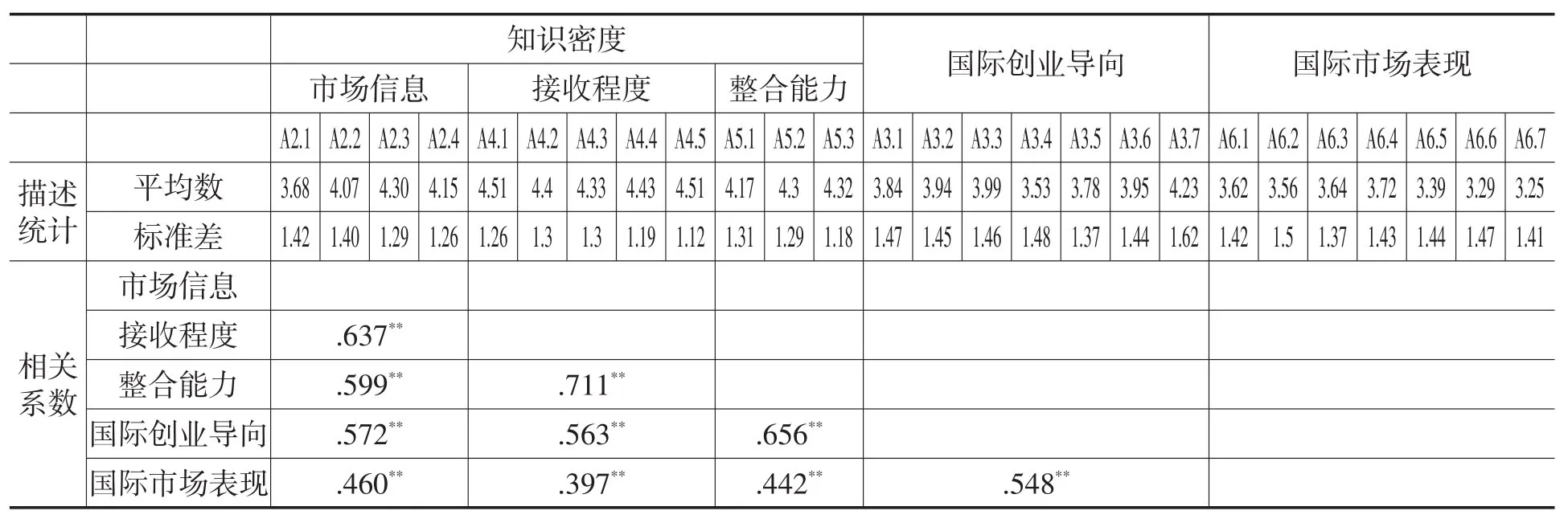

本文運用SPSS統計軟件對數據進行描述性分析。從企業分布來看,169家樣本企業分布于東莞市的八個鎮,長安(24.3%)、大嶺山(20.7%)和望牛墩(16.6%)合計超過半數。在企業特征方面,以民營中小企業為主,大部分企業國內經營時間較長,中位數為7至9年,但海外資歷尚淺,只有3至4年。從企業國際市場參與情況來看,80.5%的企業僅覆蓋一至兩個海外市場,其中以東南亞與歐美市場為主。超過70%的企業以出口模式經營國際業務,14%為國外代理。在受訪者特征方面,運營主管服務年限中位數為5至7年,比財務人員較長,后者為2至4年。其中,運營主管中34.3%負責行政管理,財務人員中52.4%負責財務會計工作。兩者在資歷以及專業上都不同,大幅減少了同源偏差。樣本企業從國際市場獲取的利潤約占整體利潤的10%—20%左右(中位數),對國際市場整體表現的滿意度較低,平均值僅為3.62(6分為滿分),其中對國際市場份額與盈利表現的滿意度相對最低(分別是3.25和3.29),而較為滿意從國際化獲得的聲譽和形象和從國際市場上吸納的經營知識。

表4詳列了各概念測量題項的均值、標準差以及皮爾遜相關系數。本研究一共采用了26個測量題項來測量變量。知識密度包括12個題項,標準差均少于2,屬于可接受水平,平均數從3.68到4.51不等。其中,“公司獎賞創新且可行的意見”評分最高,“公司有系統地分析競爭對手的信息”評分最低。國際創業導向包括7個題項,標準差均少于2。“管理層傾向于以全球而僅非中國作為市場目標”的平均分高于4,其余題項平均分則從3.53至4.23不等。國際市場表現有7個題項,標準差均少于2。其中,“國際市場上建立的聲譽和形象”3.72最高,“國際市場的市場份額”評分最低僅3.25。同時,皮爾遜相關系數顯示市場信息、接收程度和整合能力構成的知識密度與國際市場表現有顯著相關性,國際創業導向與三個維度也各有顯著相關性。

表4 描述統計結果與皮爾遜相關系數

2.驗證性因子分析

(1)知識密度的初階驗證性因子分析

描述性統計分析結果顯示數據可作進一步的高階分析。以下研究使用Amos結構方程模型軟件協助完成。由于假設知識密度是一個由三維度組合而成的高階概念,我們先展開初階驗證性因子分析。在此分析中,既要確認因子與題項組合的信度和效度,也要檢驗測量模型與數據的擬合情況。

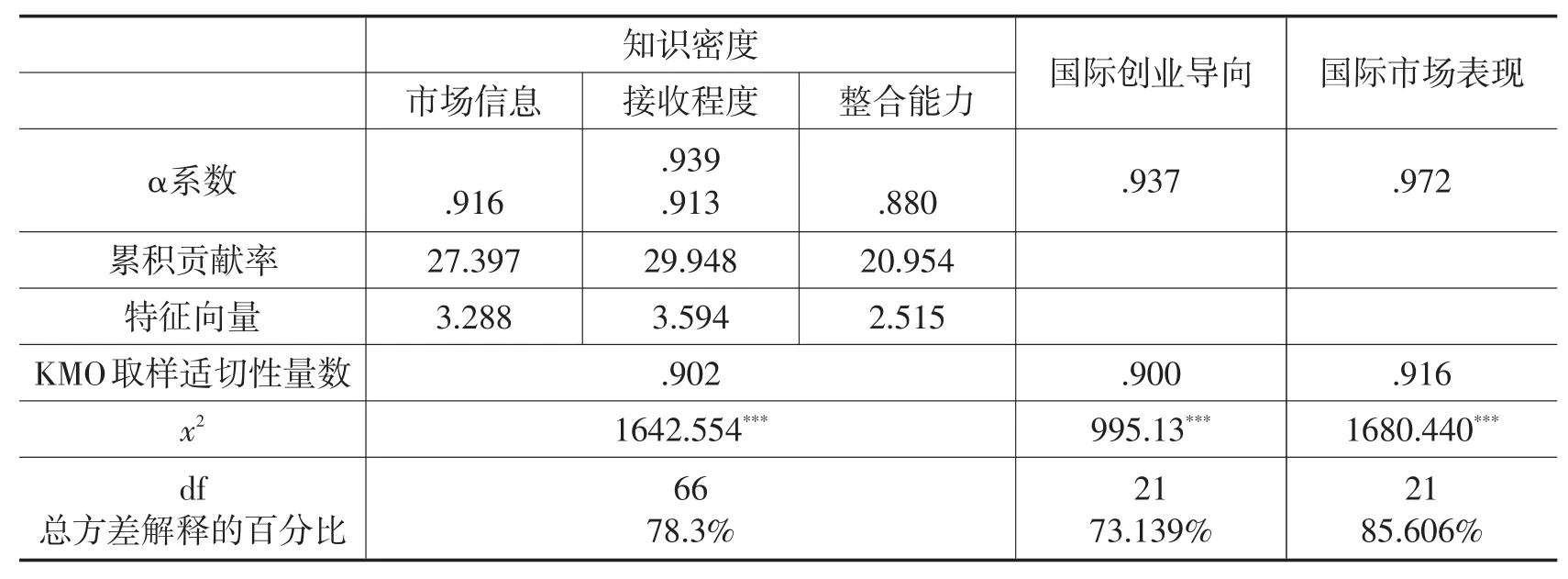

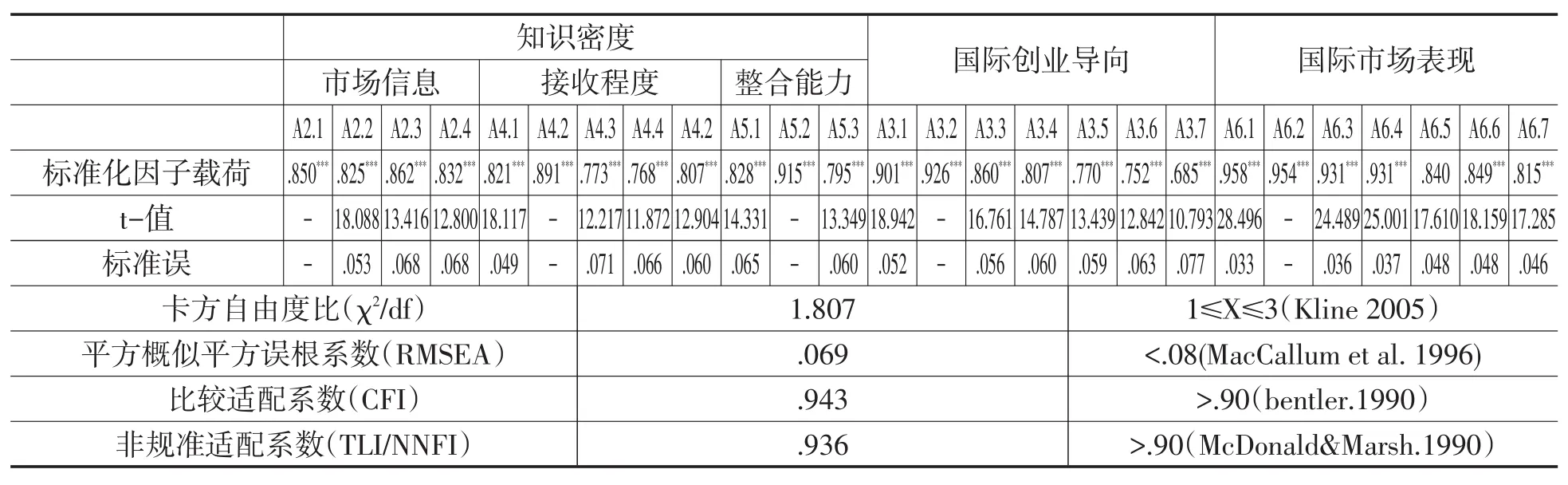

從表5數據可見,知識密度12個題項的KMO值為0.902,大于0.800,顯示每個題項都在合理的誤差范圍之內。此外Bartlett的球形檢定近似卡方分配值(x2)非常顯著,達到1642.554(df=66,p<.001),說明矩陣中各測量題項關系密切。其中,測量市場信息的4個題項特征向量值達3.288,因子累積貢獻率為27.397%,克朗巴哈α系數為0.916,說明有良好的信度。測量接收程度的5個題項的這三項數值同樣說明數據有良好的信度。測量整合能力的3個題項也如此。知識密度概念由三大因子12個題項組成,它們一共解釋了約78.3%的方差,而克朗巴哈α系數為0.939,顯示了量表的良好信度。

國際創業導向的7個題項共解釋了約73%的方差,克朗巴哈α系數為0.937,信度良好。KMO(0.900)和Bartlett的球形檢定近似卡方分配值(x2=995.130,df=21,p<.001)也超過了基本標準。國際市場表現的7個題項共解釋了約86%的方差,克朗巴哈α系數則為0.972,信度良好。KMO(0.916)和Bartlett的球形檢定近似卡方分配值(x2=1680.440,df=21,p<.001)都超過了基本要求。

表5 信度和效度檢驗結果

表6 知識密度初階驗證性因子分析結果

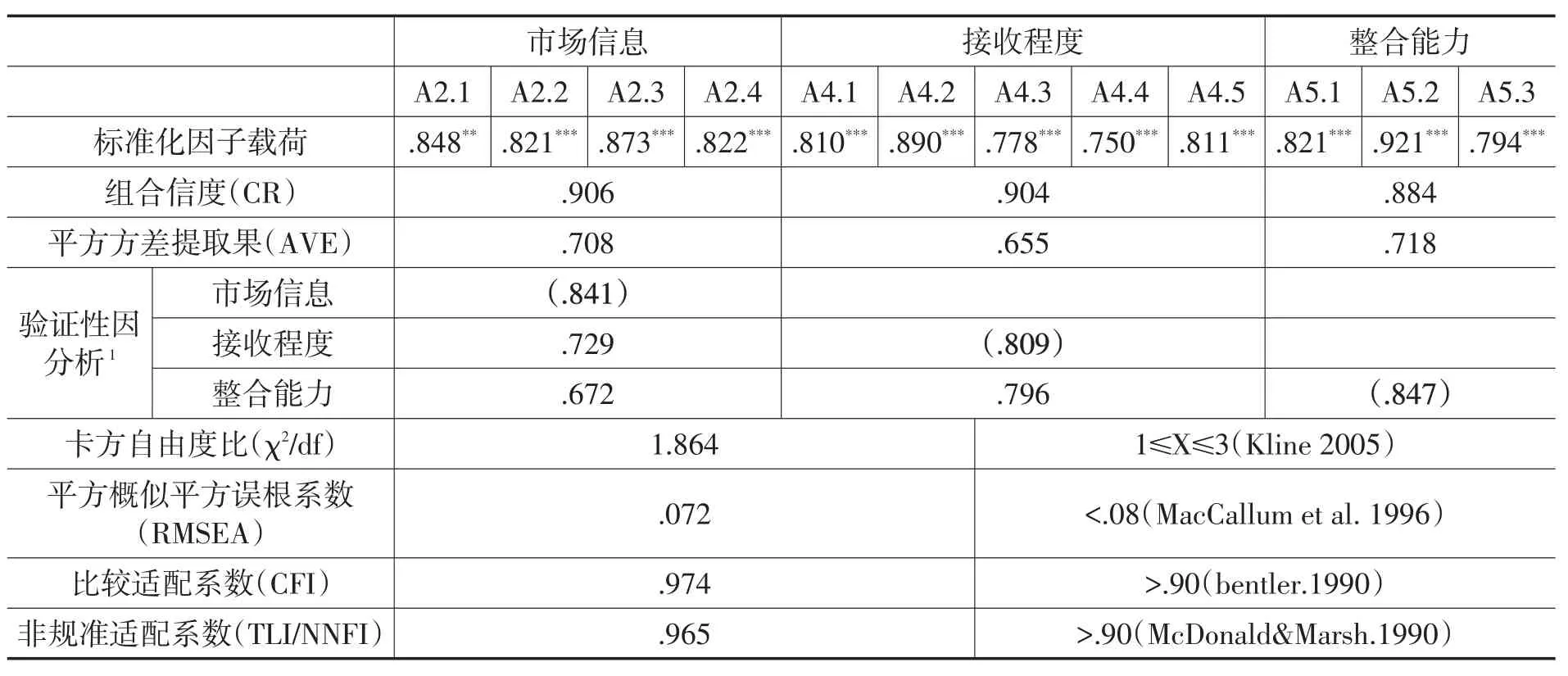

在進一步運用最大似然估計法MLE的基礎上,表6顯示了分析結果:市場信息、接收程度和整合能力明顯組成一個可信和高效的測量模型,并較好地與收集的數據擬合。該表顯示了12個題項在因子內的載荷量、組合信度(CR)和平均方差提取果(AVE)等多項參數。其中,標準化因子載荷量由0.921至0.750不等(p<.001),證實12個題項合適。此外,各題項組合的內部一致性良好,組合信度皆高于0.70的臨界值。參考Fornell和Larcker的建議,組合信度和平均方差提取果的數值可用于分析因子之間的收斂效度(convergent validity),區分效度(discriminant validity)則可通過比較AVE值的平方根和相應因子之間相關系數的大小來檢驗。各因子的組合信度均大于0.70,而平均方差提取果大于0.50,說明三個因子之間有良好的收斂效度。并且,三個因子的AVE值平方根(由0.847至0.809不等)皆大于它們各自之間的相關系數(由0.796至0.672不等),說明三個因子之間有良好的區分效度。最后,在初階驗證性因子模型中,各常用擬合指標的數值也符合標準。

分析結果顯示,市場信息、接收程度和整合能力這三個因子既相關也具備一定的獨立性,且組成另一更高階的潛變量。為了引證這一點,以下部分將進行二階驗證性因子分析。

(2)知識密度的二階驗證性因子分析

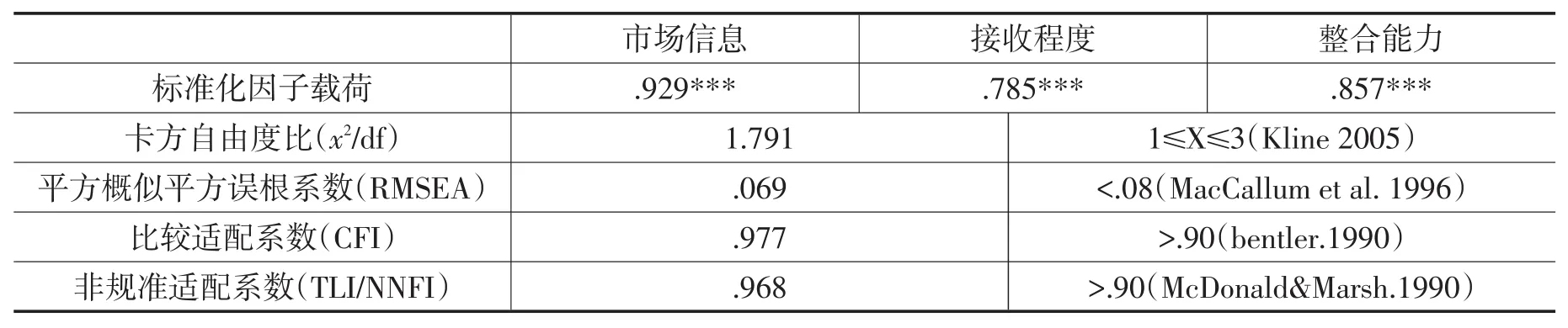

該部分同樣運用最大似然估計法。表7顯示了知識密度的二階驗證性因子分析結果:市場信息、接收程度和整合能力的標準化因子載荷量由0.929至0.785不等(p<.001),均被證實是構成知識密度的重要組成因子。并且,各測量題項對相應的因子有顯著貢獻,與初階驗證性因子分析結果一致。對于二階驗證性知識密度模型,各常用擬合指標數值同樣符合相關標準,甚至進一步優于初階驗證性因子分析結果。

表7 知識密度的二階驗證性因子分析結果

基于上述分析結果,本文提出的H1a、H1b和H1c假設成立。知識密度是一個由市場信息、接收程度和整合能力三維度組合成的二階概念,結論如下:

H1a:企業對市場信息的關注是構成知識密度中不可或缺的主要成分。企業對市場上的信息越是重視,知識密度越高。

H1b:企業對外界的意見或想法的接收程度是構成知識密度中不可或缺的主要成分。企業對外界的意見或想法越是持開放的態度,知識密度越高。

H1c:企業的知識整合能力是構成知識密度中不可或缺的主要成分。企業的知識整合能力越強,知識密度越高。

3.結構模型與路徑分析

下面繼續使用最大似然估計法,以知識密度為測量模型,通過路徑分析去檢驗知識密度、國際創業導向、國際市場表現的因果關系。

(1)結構模型的因子分析

由表8可見,各擬合指標數值均大于0.90,表明結構模型可用來解釋樣本數據。26個測量題項對相應的因子都有不同程度的顯著貢獻,它們所組成的結構模型對驗證知識密度組成維度及潛在的前因后果變量有較高的參考價值。

表8 結構模型的分析結果(一)

(2)結構模型的路徑分析

表9 結構模型的分析結果(二)

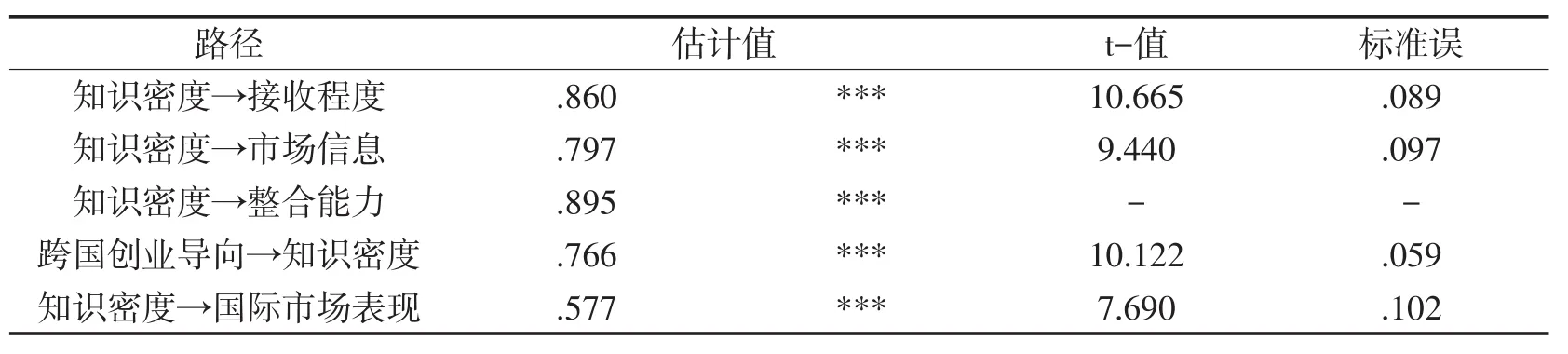

表9顯示相關的標準化因子載荷量由0.895至0.797不等,這進一步驗證了H1a、H1b和H1c的假設。

路徑分析結果則顯示,知識密度受到國際創業導向的顯著正向影響(β=.766,t=10.122,p<.001),假設H2成立:企業的國際創業導向越明顯,它的知識密度越高。同時,知識密度對企業的國際市場表現有顯著正向影響(β=.577,t=7.690,p<.001),假設H3成立:企業的國際市場表現是由自身的知識密度決定的。企業的知識密度越高,在國際市場上的表現越佳。

綜上所述,本文提出的5項假設成立,建構的理論模型不僅明確了知識密度的三個維度,也揭示了國際創業導向、知識密度與企業國際市場表現的路徑關系。

四、結 語

現有的知識基礎理論大多強調知識的獲取、分享、擴散、吸收、整合、創造,然而這些概念均從知識處理機制的獨立環節來進行論述,缺乏從知識的完整處理機制角度解析企業知識的運用。本文認為知識密度是知識資源相關概念的拓展和延伸,并且提供了在整體上衡量企業處理知識的一個綜合視角。目前的研究對知識密度的內涵要素定義不清晰,也缺乏可操作維度。為此,本文通過實證研究對該概念進行可操作維度方面的探討,分析結果證實知識密度是一個二階抽象概念,具有三個基本維度。由此可見,知識密度并不是知識處理過程中各環節的一攬子集合,它可以描述為企業獲取、吸收市場信息并運用整合能力處理的強弱程度。本文的模型提供了一個可靠且有效的綜合性測量結構,使在理論上操作這個抽象概念成為可能。通過測量企業在市場信息方面的關注,對外界意見或想法的接收程度和對知識的整合能力三個方面的數值來全面評估企業的知識密度。

本文還進一步探討了知識密度的前因與后果變量。國際創業導向本質上屬于組織戰略,作為一種行為過程,企業以國際經營為導向的意愿越強烈,就會在國際市場更加進取、敢于冒險、主動先行和擁有應對挑戰的勇氣,就越會關注市場中的關鍵信息,也更容易接受外界的意見或想法,更主動和有效率地運用整合能力來應用知識,達到較高的知識密度,從而獲得某種確定的獨特優勢。并且,知識密度正向影響企業的國際市場表現。在現有的實證研究方面,無論是企業獲取的市場知識,接受知識的容量大小,還是其進行整合利用知識的能力,這些獨立的要素還不能明確證實可以在更大的范圍提高企業績效。而依據本次實證研究結果,知識密度越高,意味著企業對國際市場的信息就越關注,接受程度就越高,整合能力的發揮也越充分,即企業的知識優勢越明顯,企業也越能取得更好的國際市場表現。因此,在目前我國經濟領域產業升級與轉型的戰略政策引領下,企業的創新行為受到鼓勵,企業這時更應該把握時局,主動突破意識上的局限性,勇于樹立國際化的目標,并采取適宜的行為。當然,本文的研究主要針對涉足國際經營的企業來探討它們的知識管理機制,未來可以在實證上進一步去探索知識密度的結構是否在不同的行業間具有解釋性。

[1] Grant,R M.The knowledge-based view of the firm:Implications for management practice[J] .Long Range Planning,1997,30(3).

[2] Autio E,Sapienza H,Almeida J.Effects of age at entry,knowledge intensity,and immutability on international growth[J] .Academy of Management Journal,2000,43(5):909-924.

[3] Almor T,Hashai N,Hirsch S.The product cycle revisited:Knowledge intensity and firm internationalization[J] .Management International Review,2006,46(5):507-528.

[4] Andreeva T,Kianto A.Knowledge processes,knowledge-intensity and innovation:A moderated mediation analysis[J] .Journal of Knowledge Management,2001,15(6):1016-1034.

[5] Hair J F,Black W C.Multivariate data analysis:A global perspective[M].2001,7th edition.Upper Saddle River,NJ:Prentice Hall.

[6] Oviatt,B M,McDougall P P.Defining international entrepreneurship and modeling the speed of internationalization[J] .Entrepreneurship Theory and Practice,2005,29(5):537-554.

[7] Zahra,S Sapienza,H Davidsson.P.Entrepreneurship and dynamic capabilities:a review,model and research agenda[J] .Journal of Management Studies,2006,43.917-955.

[8] Cohen,W M,Levinthal D A.Absorptive capacity:A new perspective on learning and innovation[J] .Administrative Science Quarterly,1990,35(1):128-152.

[9] Lam A.Tacit knowledge,organizational learning and societal institutions:An integrated framework[J] .Organizational Studies,2000,21(3):487-513.

[10] Teece D.Dynamic capabilities and strategic management[J] .Strategic Management Journal,1997,18(7):509-533.

[11] Eisenhardt,K.M.Dynamic capabilities:What are they?[J] .Strategic Management Journal,2000,21(10/11):1105-1121.

[12] Zollo M.Deliberate learning and the evolution of dynamic capabilities[J] .Organization Science,2002,13(3):339-351.

[13] Knight G A.Innovation,organizational capabilities,and born-global firm[J] .Journal of International Business Studies,2004,35(2):124-141.

[14] Wiklund J,Shepherd D.Knowledge-based resources,enterprise orientation,and the performance of small and medium-sized businesses[J] .Strategic Management Journal,2003,24(13):1307-1314.

[15] 東莞市統計局2013年報告[R] .

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化·八年級物理人教版(2019年9期)2019-11-25 07:33:02

中學生數理化·八年級物理人教版(2019年3期)2019-04-25 06:20:54

人大建設(2018年6期)2018-08-16 07:23:10

中學生數理化·八年級物理人教版(2018年3期)2018-05-31 08:52:45

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

光學精密工程(2016年6期)2016-11-07 09:07:19