中國信托業經營效率測度及影響因素研究

2015-04-29 00:02:23薛飏劉媛馮雷

人文雜志 2015年12期

關鍵詞:影響因素

薛飏 劉媛 馮雷

內容提要 本文以信托業結構性經營效率理論分析為基礎,通過對2007-2011年間40家代表性信托公司樣本進行基于CCR-BCC混合數據包絡法的綜合技術效率、規模效率和純技術效率測度及相關影響因素分析發現,我國信托行業總體處于低效運營水平,規模效率水平相對較高,而純技術效率不斷提升;不良資產率、人力資本水平、公司規模、費用管理水平、股東背景對信托公司經營效率有顯著的影響;認為推進信托業市場化改革、加強信托公司法人治理結構建設與企業管理技能創新、引導信托企業合理有序規模擴張是提升我國信托業經營效率和促進信托業健康發展的關鍵。

關鍵詞 信托業 效率測度 影響因素 CCR-BCC模型

〔中圖分類號〕F830.8 〔文獻標識碼〕A 〔文章編號〕0447-662X(2015)12-0051-07

盡管信托業資產規模近幾年取得較快增長,但信托業整體利潤水平并沒有隨信托資產規模擴張獲得相應的快速增長。2013年度,信托業全行業實現凈資產收益率(ROE)為22.25%,同比增加0.53個百分點,同期行業利潤率增速不及行業規模增速的80%。中國信托業協會:《中國信托業發展報告(2013-2014)》,中國金融出版社,2014年,第7頁。本文主要通過研究信托業的經營效率,分析我國信托公司目前的經營效率水平,并且進一步通過實證分析阻礙行業效率提高的因素,找出提高我國信托業效率和競爭力的途徑。

一、研究回顧

近年國內外信托業及相關行業效率的研究卷帙浩繁,主要集中在三個領域:一是關于信托業發展的定性討論,如Gary等從法律安排、受托責任、基金設立等方面提出了優化信托行業治理結構的發展對策;Gary Watt, Todd & Watts Cases and Materials on Equity and Trusts, Oxford University Press, U.K., 2007.廖強在從金融機構的特許權價值及其對股東、管理層風險承擔行為的影響角度,討論了我國信托業風險監管制度的不足;廖強:《制度錯位與重建:對我國信托業問題的思考》,《金融研究》2009年第2期。王懷書等探討了信托經營中的權利分割思想及相關機制,就信托委托代理結構提出了對策。王懷書、丁加華:《信托中的權利分割思想及其應用比較》,《金融研究》2011年第12期。二是關于行業效率測度方法及具體測算的研究,Niels等用數據包絡法測算了1991-2000年間拉丁美洲和亞洲4000家銀行效率變化,通過實證檢驗證明了銀行效率提高的主因是金融自由化;Niels Hermes and Vu Thi Hong Nhung, “The Impact of Financial Liberalization on Bank Efficiency: Evidence from Latin America and Asia,” Applied Economics, vol.10, 2010, pp.234~278.Sail等測算對比了2006年伊斯蘭銀行與西方商業銀行運營效率后指出,政府可通過在金融危機到來前干預以緩解市場壓力;Said Ali, Comparing the Change in Efficiency of the Western and Islamic Banking System, Walden University, 2011.國內張立新利用數據包絡法測算并對比分析了2008和2009年我國商業銀行行業效率,并提出了提升效率的對策建議。張立新:《基于DEA的我國商業銀行效率評價》,《山東社會科學》2012年第1期。三是聚焦于信托行業經營效率測算及改進的研究,Ralph等經過信托行業治理結構分析,認為可通過改進委托代理關系、降低道德風險是提高信托業經營效率的重要手段;⑤Ralph C. and Connel F., “Trust and Efficiency,” Journal of Banking & Finance, vol.26, 2002,pp.1785~1809.國內羅巧利等運用數據包絡法測算分析我國20家信托公司2004-2008年的經營效率后認為,信托公司效率業易受外部環境影響。羅巧利、蒲勇健:《中國金融信托業經營效率評價——基于20家信托公司2004-2008年的經驗數據》,《技術經濟》2010年第12期。

本文在結構性效率框架下運用CCR-BCC混合數據包絡分析法對我國信托行業技術效率、規模效率和純技術效率進行全面測算與影響因素分析,具體邊際貢獻體現在:第一,將信托業經營效率內涵,按效率提升渠道構成拓展細化為包含技術效率、規模效率與純技術效率的結構性效率,進一步厘清了信托業經營效率的內在結構;第二,針對結構性效率分析要求,引入CCR-BCC混合數據包絡測算方法,對樣本公司技術效率、規模效率與純技術效率進行了全面測度和因素分析,針對性提出了優化我國信托業經營效率的結構性對策。

二、結構性經營效率分析框架及其測度方法

1.結構性經營效率分析框架

Ralph等依據企業生產效率定義,將信托企業有效運營的狀態描述為 “在既定資產規模和盈利水平下使生產要素投入最小,或者是在既定的生產要素投入下使資產規模和盈利水平達到最大”,也即將信托企業經營效率籠統地歸結為一般意義上的金融企業技術效率。⑤

2.結構性經營效率的測度方法

當前信托效率研究較多集中在對綜合技術效率的測度分析上,很大程度忽視了對其規模效率與純技術效率等內在構成部分的研究,而基于CCR-BCC混合模型的新型數據包絡測算方法能夠有效填補這種缺陷。具體的CCR模型構造如下:假設信托企業規模收益不變,選取具有可比性的決策單元DMU形成一個樣本集,對于每一個決策單元都存在有m種“投入”,以及r種“產出”。令DMUj代表第j個生產決策單元(1jn),xij代表第j個DMU第i種投入的數量,且xij>0;yrj代表第j個DMU第r種輸出的數量,且yrj>0;vi代表對第i種投入變量所賦予的權重系數;ur代表對第r種輸出變量所賦予的權重系數;有i=1,2,…,m;r=1,2,…,s;j=1,2,…,n;xij及yrj為可以獲得的具體數值;vi及ur權數,v=(v1,v2,…,vm)T,u=(u1,u2,…,us),為方便起見,記Xj=(x1j,x2j,…,xmj)T,YJ=(y1j,y2j,…,yrj)T。DMUj的效率評價指數為:

hj=uTYjvTXj,j=1,2,…,n(1)

對一個DMU0進行效率測算,必然能夠取適當的權重系數u0、v0,使得在所有DMU的效率都在0~1之間的前提下,h0達到最大值,可以建立模型如下:

maxh0(u,v)=uTY0vTX0

s.t.hj=uTYjvTXj1,j=1,2,…,n;(2)

且u>0,v>0

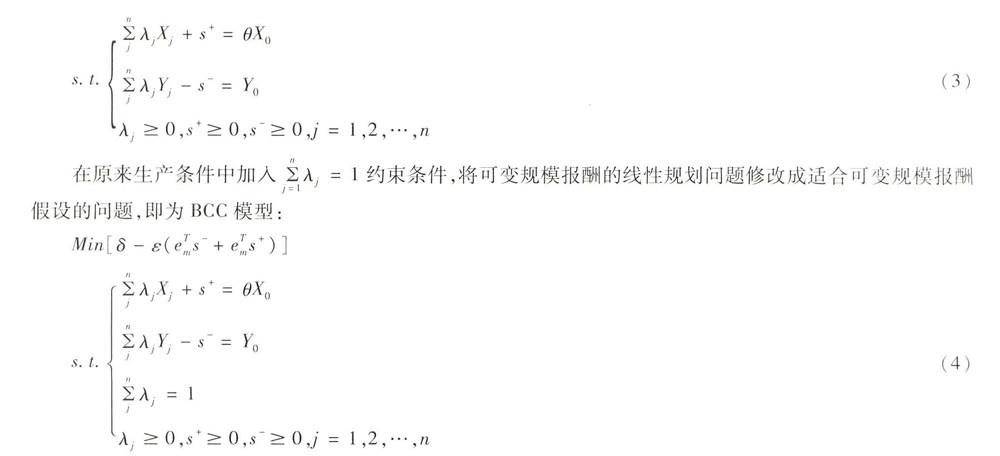

通過對偶規劃導出其包絡形式如下:

s.t.njλjXj+s+=θX0

njλjYj-s-=Y0

λj0,s+0,s-0,j=1,2,…,n(3)

在原來生產條件中加入nj=1λj=1約束條件,將可變規模報酬的線性規劃問題修改成適合可變規模報酬假設的問題,即為BCC模型:

Min[δ-ε(eTms-+eTms+)]

s.t.njλjXj+s+=θX0

njλjYj-s-=Y0

njλj=1

λj0,s+0,s-0,j=1,2,…,n(4)

在這個模型中,目標值θ表示的是DMU0需要將投入降低的比例大小。此時,根據θ的值來判定DMU0是否在CCR模型下有效。

由于運用CCR-BCC混合數據包絡法測算出來信托效率值均處在[0,1]區間內,從數據統計特征上看具有被切割或截斷的特點,此時用普通最小二乘法進行效率影響因素分析存在有偏且不一致問題,為了避免這種估計偏誤,通常采用受限因變量模型,也就是 Tobit 模型來進行估計,因此本文對所測算出的效率進行影響因素分析將基于Tobit模型展開。

三、經驗研究

1. 樣本選取與變量設定

本文選擇2007-2011年間我國信托業40家公司為樣本,運用CCR-BCC混合數據包絡法進行效率分析。所用數據主要來自于各家信托公司年報中的財務報表及附注,同時也參考了中國信托網相關數據資料。在具體效率測算中,本文沿用Capozza等的“相對效率”法,即首先在眾多信托公司中找出表現最好的公司,將其效率水平設為“1”,以它為標準將其他公司與其做比較,任何一家信托公司與作為標準的公司效率的接近程度就代表該公司的效率水平。Capozza and Seguin, “Debt, Agency and Management Contracts in REITS: The External Advisor Puzzle,” Journal of Real Estate Finance and Economics, vol.3, 2000, pp.91~116.

2. 效率具體測度

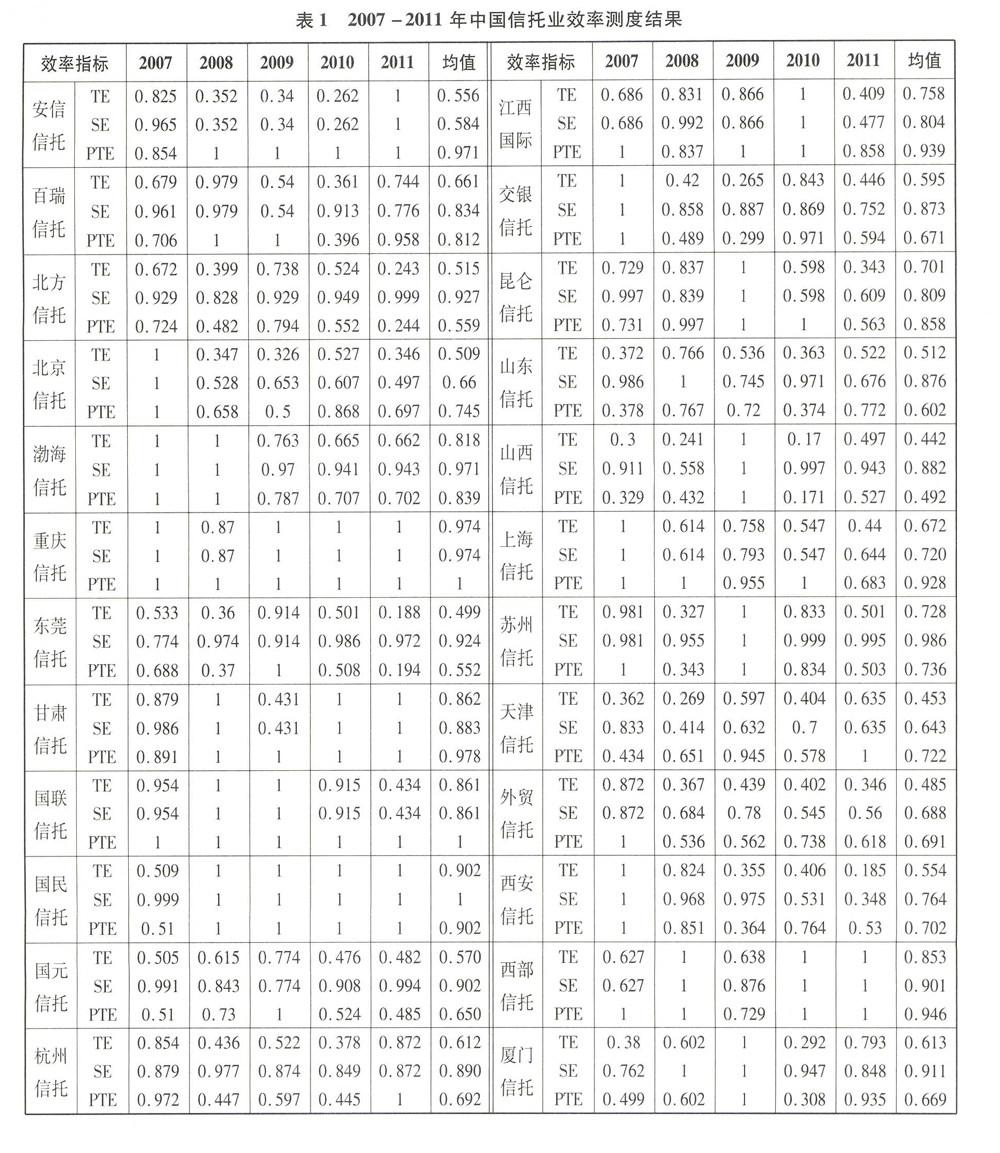

本文使用DEAP2.1軟件工具具體實現效率測度。測度所得綜合技術效率(TE)、純技術效率(PTE)、與規模效率(SE)結果見表1。

由表1可見,在目前技術水平下,我國大多數信托公司都沒有位于效率最優的生產邊界面上,即沒有達到有效生產狀態;這與我國信托業正處在急速發展期是相吻合的,信托業在重新發放牌照后,市場迅速擴容,企業粗放經營,而相應的市場機制仍處在不斷發育和完善之中,信托業資本與勞動力等要素匹配仍處在不斷磨合匹配的過程中,信托業模式創新和技術進步持續進行,脫胎于計劃經濟體制的各家信托企業內部治理與市場化運營水平都有待提升,導致信托企業管理運營尚未達到有效的生產技術結構和有效規模水平,因而整體行業效率無法達到生產邊界水平。在2007-2011年間,大多數樣本公司綜合技術效率逐年波動不夠穩定,未出現比較一致的變動趨勢。這與我國信托企業地域分布廣泛、股權結構多樣、發展稟賦層次不齊以及行業模式創新與技術進步持續推進密切相關。進一步考察各控股類型信托公司平均技術效率,可以發現無論是地方性國企或政府控股還是金融集團控股公司,其平均技術效率均不高,各控股類型信托公司間差異并不十分大。這顯示在目前粗放發展階段我國信托企業普遍未達有效運營水平的條件下,限于整體行業市場化水平不高和要素配置機制不暢的大環境制約,作為市場主體的各信托公司不同股權結構與公司治理水平對經營效率的差異影響作用有限。

表1結果顯示,樣本信托公司的規模效率總體較高,在2007-2011年這一時間段內,樣本中共有25家信托公司曾達到過規模有效,其中江蘇信托一家公司連續五年保持規模有效,重慶信托、國民信托、華潤信托曾四年達到規模有效,其他公司都僅僅是短暫的規模有效。這與我國信托公司普遍處在規模擴張發展階段、主要依托規模效應進行市場拓展和實現盈利的發展特點高度吻合。江蘇、重慶等信托業規模擴張較快地區的區域性信托公司和華潤、國民等具有強大國資背景的全國性信托公司,憑借依托的巨大市場容量,為各自擴大經營規模、充分發揮規模效應提供了堅實基礎。

同時,樣本信托公司的純技術效率呈現較明顯的上升趨勢。在2007-2011年間,40個樣本公司中共有34個曾達到過純技術有效。其中重慶信托、國聯信托和江蘇信托三家公司在五年期間一直保持純技術效率為1,五家公司四年達到純技術效率為1,多家公司三年純技術效率為1。純技術效率的提升,說明我國信托企業、特別是重慶、江蘇等金融發達地區信托企業的創新活動非常活躍,對新的管理理念、運營模式、業務手段及其他技術革新的采用及時有力,能夠迅速將新的信托業商業技術與生產手段轉化為公司的現實競爭力,這也體現出追趕型后發金融產業學習能力強、學習效應明顯的技術特征。

3.效率影響因素分析

基于對信托業經營特征及其效率影響的理論判斷,以綜合技術效率為被解釋變量,選取區域特征、所有權特征、人力資本水平、費用管理水平、風險管理水平、創新水平以及公司規模等為解釋變量,具體進行效率影響因素分析。效率影響因素分析基于Tobit模型展開,以有效規避普通最小二乘法在相對效率影響分析中存在的有偏不一致性。其中,各解釋變量的衡量指標依次為:人力資本水平(rl):研究生及以上學歷人數/員工總人數;費用管理水平(fy):營業支出/總收入;風險管理水平(bl):不良資產率;公司規模:固有資本;區域特征:公司注冊地為發達地區則該變量取“1”,否則取“0”;所有權特征:有政府背景則該變量取“1”,否則取“0”。

經相關性檢驗,各變量之間不存在顯著相關性。運用eviews6.0對影響因素進行回歸分析,結果如2所示。

由表2可見,信托公司風險管理水平即不良資產率與其經營效率間存在顯著負相關關系,其P值為00387(取顯著水平為5%)。這說明信托公司的不良資產率對其效率的提升有較明顯的抑制作用。不良資產率是表征信托公司資金投向與項目要素間不匹配程度的重要指標,信托公司各生產要素市場匹配機制不完善、公司內部風險管控水平低下、業務操作流程設計失誤等生產技術障礙,引發信托公司生產結構處于低效運行的技術狀態,從而拉低信托公司的整體經營效率。因此,打通信托業要素流動機制、優化信托業市場環境、加強信托公司內部風險管理能力和技術水平,規范信托業務操作流程等,有助于優化信托業生產結構和提升經營效率。

信托公司的人力資本水平與其效率存在顯著正相關關系,P值為0.0000(取顯著水平為1%),其系數為06289,表示每當人力資本水平變動1個百分點,將會引起信托公司經營效率變動達0.6289個百分點。人力資本是信托公司重要的生產要素,人力資本水平的提升,預示著企業員工管理與業務技術水平的提升,能極大提升企業的勞動力要素質量和單位勞動產出,從而拓展企業的生產邊界,推動企業經營效率提升空間的擴大。因此,通過提升信托管理與業務人才能力,加大人才吸收與培養力度,能有效促進信托公司經營效率的提升。

信托公司的規模大小與其經營效率成正相關關系,其系數的P值為00002,具有顯著性(取顯著水平為1%)。我國信托業整體處在規模擴張的粗放發展期,規模效應不斷釋放是當前經營效率提升的重要源泉,這個經驗結果一定程度佐證了這種論斷。資產規模大的信托公司,有相對充分的條件實現內部業務的專業化分工,從而優化企業生產結構與市場需求間的供求匹配。同時,規模大、資金充足率高的信托公司,一方面在固定成本分散和資金投向空間上具有較大優勢;另一方面對信托產品需求方具有更強的交叉規模效應,能吸附優勢市場資源向自身集聚,實現規模擴張。因此擴大其資產規模,是充分發揮規模效應、提升經營效率的一個有效途徑。

信托公司的費用管理水平與其效率間存在顯著負相關關系,費用管理水平的系數為-0.5086,P值為00001。信托公司交易費用高低及其管理水平,是信托公司交易機制完善程度及其內部公司治理和市場化運營水平的重要價格表征指標。管理運營體制僵化、區域壟斷嚴重、交易環節繁瑣的信托公司,其生產結構必然是低端無效的,生產要素和市場資源之間無法進行有效匹配,只能通過虛高管理費用和機械管理手段來維系基本運營。因此,圍繞費用管理設計合理的信托公司市場化定價機制,是提升信托公司經營效率的另一途徑。

區域特征的系數為0.0744,其P值為0.1532,沒有通過10%的顯著性檢驗,表明區域特征對信托公司的經營效率的影響是不顯著的,這與效率測度分析中顯示的效率區域差異結果不盡相同,可能是由于本文區域特征的指標由注冊地虛擬變量構成,而現實中信托公司在區域市場的分布往往與注冊地是有出入的,大型信托公司的注冊地雖然均在北上廣深等金融發達地區,但其業務范圍往往覆蓋全國,而主要區域性信托公司,其注冊地也多與其重點市場布局有所出入,而信托公司主要業務市場分布在現階段又難以指標合理量化,因而綜合效率測度與因素分析,可以認為基于市場分布而非注冊地產業的區域特征仍然對信托公司經營效率有重要影響。金融市場發達地區和金融創新活躍區域,無疑在信托要素配置機制與企業管理水平、公司治理結構等方面相對欠發達地區具有優勢,因而其生產結構更靈活有效;同時發達地區金融市場中信托公司模式創新能力、管理技術水平和人力資本積累等方面的優勢,也使其具有較強市場競爭力,利于市場拓展和釋放規模效應。

表2中,所有權特征的系數為0.175,P值為0.0025,通過了5%的顯著性檢驗,表明信托公司的股東背景與其經營效率是正相關關系,體現了在信托公司發展中,政府背景這一條件對信托公司經營效率具有顯著提升作用。這一結果與我國處在信托市場化發展階段是相吻合的。我國信托市場目前整體上處在市場化的初級階段,擁有政府主導的國資背景信托企業先天地在資金、項目、市場上具有一定的壟斷優勢,更適于粗放型規模擴張,因而在規模效率表現上要優于相對較小的民營信托公司。但這種外在的資源優勢,并不能作為健全發達市場中信托公司優化生產結構的持續動力,相反壟斷性的資源優勢往往隨著市場環境的日趨完善和市場競爭的不斷深化,會阻礙信托公司管理能力和技術水平的創新進步,從而影響信托公司純技術效率的提升。因此,信托公司經營效率的提升,不能過度依賴政府支持,應在發揮規模效應的同時將重點放在培植信托公司資本、勞動力、技術等要素質量和優化市場機制、企業治理結構和風險控制能力等內生性效率提升動力上。

四、結論與政策建議

通過對我國信托業40家樣本公司進行基于CCR-BCC混合數據包絡法的全面效率測算及Tobit影響因素分析可見,目前我國信托行業總體上規模效率水平較低,存在較大提升空間;而純技術效率表現較好,綜合技術效率則在各公司間差異較大,效率水平參差不齊,鑒于以上我國信托業樣本公司經營效率及其影響因素的表現特征,應著力從以下幾個方面對我國信托業發展進行結構性引導。

第一,推進信托業市場化改革,健全信托業要素配置市場機制。要素合理流動和有效配置,是信托業經營發展趨向生產邊界實現純技術效率的前提。同時市場化的要素流動,能通過市場價格機制實現對要素集聚,進而促進優質信托企業的規模擴張,促進信托業規模效應的健康釋放。

第二,推進信托公司治理結構優化和管理技術創新,擴展信托企業有效生產邊界。信托企業提升經營效率的基礎是信托公司治理結構不斷優化和管理技術的持續創新。因此,首先應推進信托公司股權結構改革,建立和完善信托公司健全的公司法人治理結構,從根本上擺脫政府依賴型管理運營模式;其次應強化信托公司業務創新能力和技術支持手段,大力開拓PPP信托、互聯網金融信托、銀信企供應鏈金融等新的業務領域,全面推進信托公司經營互聯網化,為信托公司效率提升開辟足夠的生產邊界;最后應健全信托公司內部風險管理機制,規范信托公司風險準備、風險擔保、資金托管、風險緩釋、風險處理操作流程,不斷優化信托公司費用定價與交易管理機制。

第三,推進信托企業規模合理擴張,促進信托企業健康穩健可持續發展。發揮規模效應、實現規模效率是信托業發展壯大的方向。推進信托企業規模合理擴張,應重點把握幾點:首先認真研究企業自身生產運營規律,在生產規模報酬遞增階段推進規模擴張,一旦規模效應充分釋放后,應將重點回歸到以管理與技術創新為主的內涵式效率提升路徑上;其次結合企業資源稟賦優勢和市場分布特征,制定合理有序的企業規模擴張策略,切忌不顧企業實際盲目進行規模無效率擴張;最后針對當前我國信托企業大多處在粗放擴展階段的實際情況,加強信托企業發展引導,鼓勵企業基于要素質量優化的內涵創新,促進信托企業由粗放型發展向集約發展轉型。

作者單位:西安交通大學經濟與金融學院

責任編輯:韓海燕

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07