實際匯率的本質及其對名義匯率的作用機制分析

2015-04-29 00:44:03周子棟王滿倉

人文雜志 2015年11期

周子棟 王滿倉

內容提要 本文從實際匯率的概念及定義式出發,結合市場一般均衡的條件與思想,認為實際匯率的本質是一種邊際替代率,是市場偏好的顯示與體現。名義匯率的調整,既受貨幣含金量以及預期風險等外生因素的影響,也受偏好關系即實際匯率這一內生因素的影響。并且用實際匯率的本質重新解釋了Balassa-Samuelson效應、針對市場定價及匯率傳遞問題。引申出的政策含義是基于生產率提高的貨幣貶值政策既可以改善貿易條件,又可以增加產品競爭力,并不存在貨幣政策的困惑。

關鍵詞 實際匯率 Balassa-Samuelson效應 針對市場定價 匯率傳遞

〔中圖分類號〕F830.7 〔文獻標識碼〕A 〔文章編號〕0447-662X(2015)11-0049-05

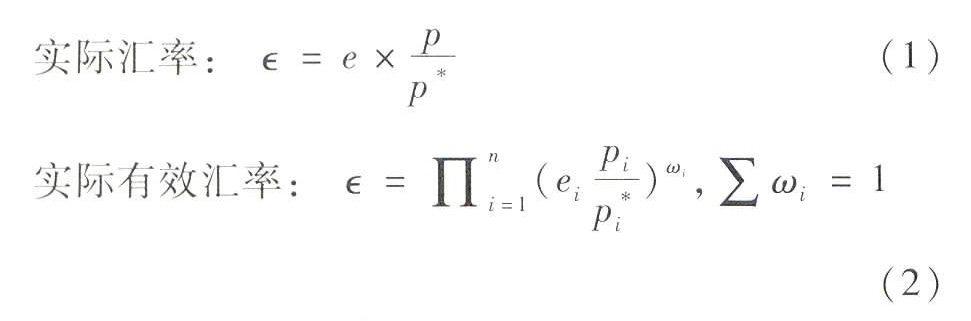

與名義匯率是外匯市場交易中真實存在的價格不同,實際匯率并不出現在任何國際交易市場,是純粹虛擬的抽象經濟學概念。對于脫離金本位的國際金融市場,名義匯率的變動對國際貿易以及國際資本流動具有重要影響,因此各國貨幣政策的制定與實施都必須考慮對名義匯率的作用,實際匯率是在名義匯率的基礎上被定義出來,用以表示與匯總名義匯率的影響因素的抽象概念,其定義式如下:

其中,是實際匯率,e是名義匯率的間接標示法(單位本幣的外幣數量),p是本國商品的價格(本國當然用本幣計價),p*是外國商品的本幣價格。

長期以來,受經濟學一價定律的束縛,對實際匯率的認識,主要集中在實際匯率偏離一價定律(無論是絕對一價定律還是相對一價定律)的原因分析上,楊盼盼、徐建煒:《實際匯率的概念、測度及影響因素研究:文獻綜述》,《世界經濟》2011年第9期;施建淮、傅雄廣:《匯率傳遞理論文獻綜述》,《世界經濟》2010年第5期。缺乏剖析實際匯率本質的文獻。同時,人們易產生這樣一種困惑:從收入的角度看,實際匯率升值意味著可以換回更多的商品,導致收入增加;從競爭力的角度看,實際匯率升值意味著價格較貴,缺乏競爭力,似乎“生產力提高(實際匯率升值)會降低競爭力”,因而可能會對一國的貨幣政策制定帶來困擾。本文擬從一般均衡的角度,揭示實際匯率的本質及其對名義匯率的作用機制,消除由于模糊認識而產生的貨幣政策在影響名義匯率方面的困惑,這也有利于正確理解購買力平價匯率(PPP)。

一、文獻綜述

理論上講,當套利無障礙(無成本)時,市場的套利行為會使市場達到無套利機會的均衡狀態,從實際匯率的定義式可知其必等于1,即所謂的一價定律;即使考慮到交易成本的存在,假如交易成本是價格的一個固定的倍數,相對一價定律也應該滿足(實際匯率固定不變)。但經驗表明,絕對一價定律與相對一價定律都不能滿足。

上世紀60年代,BalassaBalassa, B. , “The Purchasing-Power Parity Doctrine: A Reappraisal,” The Journal of Political Economy, vol.72, no.6, 1964,pp.584~596.與SamuelsonSamuelson, P. A. ,“Theoretical Notes On Trade Problem,” The Review of Economics and Statistics, vol.46, no.2, 1964,pp.145~154.分別在購買力平價學說下,引入不可貿易品,考察其對實際匯率的影響,以此解釋實際匯率為什么偏離一價定律。他們認為一價定律所揭示的無套利條件僅僅適用于可貿易商品,不可貿易品由于難以實現國際間流動套利,必將導致實際匯率偏離一價定律水平。他們進一步推論指出,收入較高的國家將擁有較高的實際匯率。其邏輯如下:假設可貿易品服從一價定律,當一個國家經歷快速發展時,可貿易品部門的勞動生產率相對快速上升,由于可貿易品部門價格被一價定律所決定,可貿易品部門的工資必然上漲,勞動力的自由流動將帶動不可貿易部門(服務業)工資的相應上漲,而服務業生產率上漲卻相對緩慢,使得不可貿易品價格上升,一般價格水平上漲,實際匯率升值(名義匯率固定)。這一現象被稱為Balassa-Samuelson效應。參見楊盼盼、徐建煒:《實際匯率的概念、測度及影響因素研究:文獻綜述》,《世界經濟》2011第9期。實際上,這一效應的最早提出,可以追溯到1933年Harrod出版的《國際經濟學》著作中(倫敦,劍橋大學出版社),因此這一效應也被稱為Harrod-Balassa-Samuelson效應(HBS)。

對這一效應存在性的研究,我國學者用人民幣實際匯率與我國經濟增長之間的關系進行了檢驗,有些結論是肯定的,如俞萌、俞萌:《人民幣匯率的巴拉薩-薩繆爾森效應分析》,《世界經濟》2001年第5期。王維,王維:《相對勞動生產力對人民幣實際匯率的影響》,《國際金融研究》2003年第8期。有些結論卻得出存在性是有條件的,如陳志昂和方霞、陳志昂、方霞:《人民幣購買力平價和實際匯率分析——兼評巴拉薩-薩繆爾森假說》,《浙江社會科學》2004年第1期。盧鋒。盧鋒:《人民幣實際匯率之謎(1979-2005)——基于事實比較和文獻述評的觀察》,《經濟學》(季刊)2006年第2期;盧鋒、韓曉亞:《長期經濟成長與實際匯率演變》,《經濟研究》2006年第7期。

針對實際匯率偏離一價定律的問題,DornbuschDornbusch, R. ,“Exchange Rate and Prices,” American Economic Review, vol.77,no.1, 1987,pp.93~106.和KrugmanKrugman, P. R.,Pricing to Market When the Exchange Rate Changes, Cambridge: Cambridge University, 1987,pp.49~70.提出了跨國公司按當地貨幣計價的定價策略,即“針對市場定價(pricing to market, PTM)”,是導致偏離一價定律的原因的理論。該理論認為,市場分割在國界間的普遍性,為針對市場定價的價格歧視(Price discrimination)行為創造了條件。當名義匯率波動時,針對市場定價的策略并不會改變當地貨幣計價的產品價格,導致了實際匯率偏離一價定律的現象。

匯率傳遞問題是伴隨針對市場定價而提出的解釋實際匯率偏離一價定律的理論。所謂匯率傳遞,是指“名義匯率變動導致貿易品以當地貨幣計價價格變動的程度”。當本幣貶值1%時,進口商品本幣價格上漲(或出口商品當地價格下降)的百分比被稱為匯率對進口價格(或出口價格)的傳遞率。當傳遞率與名義匯率變化相等時(當然方向相反),稱為完全傳遞(100%傳遞),否則為不完全傳遞。匯率的不完全傳遞解釋了“為什么匯率對貿易收支的調整并不是如此有效”的所謂“調整之謎”。該理論認為,針對市場定價(PTM)行為是導致匯率不完全傳遞的一個重要因素。Froot, K.A., and Klemperer, P.D.,“Exchange Rate Pass-through When Market Share Matters,” American Economic Review, vol.79,no.4, 1989,pp.637~654.而匯率的不完全傳遞導致了對一價定律的偏離。

其他有關實際匯率的文獻不過是在這些文獻基礎上的延伸,Grossman, S.,“Exchange Rate and the Financial Structure of Foreign Trade,” York:Saxon House,1973; Dohner, R.S. ,“Export Pricing, Flexible Exchange Rate and Divergence in the Prices of Trades,” Journal of International Economics, vol.16, 1984,pp.79~101;侯杜娟:《貨幣政策對三次產業的影響效應分析——基于貨幣供給量的實證分析》,《西安財經學院學報》2013年第4期。都沒有涉及對實際匯率本質的剖析與解讀,也就談不上關于實際匯率對名義匯率的作用機制的分析。

二、實際匯率的本質及其對名義匯率的作用機制分析

當選定的一簇商品的價格在市場中具有同向聯動的特性時,可以將其看成一個商品整體來考察,稱其為某一個“組合商品”。Hicks等學者證明,J.R., Hicks, Value and Capital, 2nd ed., Oxford: Oxford University Press, 1946, pp.312~313; Lewbel Arthur, “Aggregation Without Separability: A standardized Composite Commodity Theorem,” American Economic Review, vol.6, 1996,pp.524~543.面對這類不同的組合商品,消費個體的選擇行為,就如同是面對不同的單個商品時的選擇行為一樣,這一現象被稱為組合商品定理(composite commodity theorem)。

組合商品定理的關鍵是相對于某一商品,組合商品內的各商品的相對價格同方向變化。如果價格不是同方向變動,而是有的上漲有的下降,就不能將其當成組合商品來對待。

對于進出口商品來說,名義匯率的變動是影響商品相對價格的主要原因,既使存在匯率傳遞(exchange rate pass-through)不完全問題,但并不會改變進口(或出口)商品的相對價格同方向變動,將進口或出口商品當作組合商品來考察滿足組合商品的條件,所以,在考察進出口商品整體時,組合商品定理是適用的。

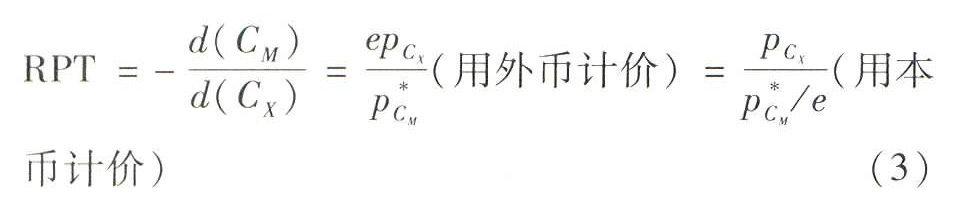

面對兩個組合商品(出口組合商品、進口組合商品),供給(生產)均衡的條件是產品轉換率(RPT)等于產品相對價格。若出口商品用組合商品CX來表示,進口商品用組合商品CM來表示,則對于出口國來說,其均衡條件是:

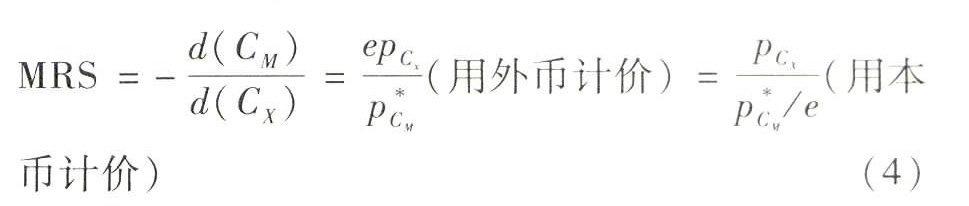

按照顯示性偏好(revealed preference)理論,經濟學家Samuelson提出,顯示性偏好理論的基本精神是:消費者在一定價格條件下的購買行為暴露了或顯示了他內在的偏好傾向。因此我們可以根據消費者的購買行為來推測消費者的偏好。當貨幣量給定,最大效用水平給定,不同價格下的商品組合選擇,得到的就是效用無差異曲線,也是產品之間的邊際替代關系。在顯示性偏好公理下,消費者的選擇是理性的,即面對市場環境及約束,消費者會選擇最大化其效用水平。從這一角度來說,實際匯率實際上是各國消費者在國際市場環境(出口國與進口國綜合的市場“壁壘”)與收入約束水平下,消費偏好(邊際替代關系)的一種綜合體現。

從以上分析可以看出,實際匯率的本質既是生產率關系的體現,又是現有環境約束(貿易壁壘)下消費偏好的顯示,是開放條件下需求主體的顯示偏好,因此,偏好在解釋實際匯率及其波動(短期)中是一個(被忽視的)重要變量。

一般均衡理論告訴我們,一般均衡的條件是某一個產品組合束下(出口量與進口量構成的束)的邊際替代率等于產品轉換率。從上面的分析可知,它就是國際間商品貿易中的實際匯率。實際匯率的變化與穩定是一般均衡的調整與新的均衡實現的過程。

長期來看,技術進步、生產率的提高創造需求,但由于其不連續的特點,短期并不主導市場格局,只是會引導市場格局。需求因素變化相對于供給因素變化(生產率或技術進步)來說更具有連續性的特點,更能直接反映市場格局,因此,短期需求因素對市場格局起主導作用。

這樣,表面上看,名義匯率是貨幣之間的比價關系,實際匯率是產品之間的相對價格關系。但實際匯率的本質,既是生產率之間相對關系的體現,某產品生產率的提高可能使所有產品需求增加,供給創造需求,又是選擇偏好的體現,是約束條件下的最優化選擇,需求改變供給。而名義匯率的本質才更多的是體現一價定律,即不同貨幣得到相同邊際偏好程度或得到相同收益(機會成本)時的比價關系,也就是說相同邊際偏好付出的貨幣應該是等值的(從需求角度),貨幣的時間含量是等值的(從供給角度),而這就決定了國際市場的名義匯率。

上式(5)也可以這樣解釋:國際匯率市場是國際資本通過資產組合(assets portfolio)管理資產的體現,國際資本市場外匯交易額遠超商品貿易額,說明外匯需求不僅僅是滿足貿易結算需要,也是管理財富的選擇。這一結果除受不同國家商品價格(生產成本)決定的貿易因素外,偏好也是一重要因素。偏好的變化,除了商品屬性(goods attribute)諸如質量、信譽等以外,還包括資產組合的風險因素及其預期,這些與地域密切相關的因素共同決定了實際匯率,一價定律的驅動力決定了名義匯率。因此,實際匯率更多的是體現偏好關系(屬性、風險、信用等),名義匯率則是一價定律的結果(消費者選擇效用最大化均衡)。

可見,實際匯率的本質既體現的是生產率關系,也是一種偏好關系。偏好關系用邊際替代率體現,總量或保有量的變化會改變邊際效用,也就會改變邊際替代關系。偏好的決定性因素除價格因素(成本)與保有量外,還與商品屬性(產地、式樣、質量、信譽或可靠性)、國家信用(貨幣信用)以及相對收入(低等品、正常品、奢侈品的相對轉換)有關,這樣,當需求因素主導市場格局時,由于人們的偏好差異的存在及相對穩定,實際匯率不會與生產率變化同步,具有粘滯性,實際匯率不會保持在1,產品轉換率受制于偏好(等于或趨近于邊際替代率),也就難等于1。名義匯率協調這樣的偏好關系,使不同貨幣的邊際效用等值,即一價定律。而偏好的變化會導致實際匯率的變化。生產率的提高不一定改變偏好或實際匯率,那么就一定會改變名義匯率。

有關實際匯率的文獻,主要是解釋實際匯率為什么偏離一價定律,有許多對現實情況的考察或實證。下面本文用對實際匯率本質認識的新視角,重新審視有關實際匯率的重要文獻,借助其實證間接佐證本文觀點。

按照本文對實際匯率本質的認識,針對Balassa-Samuelson效應存在性的爭議,可以用實際匯率的顯示偏好本質解釋。當生產率發生變化(比如由于技術進步而提高)時,需求偏好這時并不會改變。就拿汽車來說,長期以來,人們的偏好已經形成,不同品牌、不同車型之間的邊際替代關系已經確定,上世紀80年代中期美元的走強,并沒有降低德國汽車在美國的價格,當時,美元升值后德國廠商維持甚至提高了他們的出口價格,德國汽車在美國的售價要比在歐洲的售價高出30%~40%。他們基本維持著原來的邊際替代關系。邊際替代率只要不變,實際匯率就不變,即實際匯率不會保持一價定律要求的轉換率變化。當資本迅速積累(比如上世紀五六十年代的德國、日本),勞動生產率大幅提高時,他們的收入迅速增長,偏好關系就會發生變化。

在其他因素不變的情況下,如果貨幣數量與黃金數量掛鉤,本國生產率的提高會導致本幣的含金量下降,但由于固定匯率(金本位)阻礙名義匯率貶值,本幣價值就會被高估,實際匯率也就被高估升值,造成對黃金的需求增加,這也是布雷頓森林體系崩潰的原因。

當貨幣數量脫離黃金數量而采用浮動匯率時,由于生產率的提高會同步增加貨幣數量(假設價格水平不變),因而實際收入與名義收入同步提高。收入的提高改變偏好,一般的情況是對發達國家產品品質的信任而產生偏好增加,進口需求增加,也就是愿意用更多的產品出口換取進口品,貿易條件改善,實際匯率升值。

兩部門模型假設下,收入增加引起的偏好的變化,決定了非貿易部門價格上漲的相對程度。這也可以解釋對Balassa-Samuelson效應的存在或不完全存在的爭論。也就是說,當整體價格水平保持同時上漲時,不可貿易品的解釋不成立,即得到Balassa-Sameulson效應不成立的驗證,而服務部門價格上漲相對高時(這也是大多數的情況,文獻稱此現象為Penn效應),Balassa-Sameulson效應成立。這一事實,本質上是需求偏好在起決定性作用。

按照本文對實際匯率本質的解釋,市場選擇是偏好關系的體現,偏好關系的相對穩定性,為企業針對市場定價提供了基礎。文獻在解釋針對市場定價行為存在的原因時,只考慮市場份額因素,比如內部匯率工具規避匯率變動的風險,忽略了偏好相對穩定,實際匯率相對穩定這一針對市場定價行為存在的基礎。

需要指出的是,名義匯率的波動,雖然并不會改變這一偏好關系(似乎實際匯率不變),但是名義匯率的變化會導致針對市場定價行為下實際收入的相對變化,實際收入的相對變化的“收入效應”改變了偏好關系,從而導致實際匯率相對較小的變化,偏離了一價定律。下面的匯率傳遞問題進一步說明了這一點。

按照本文對實際匯率本質以及上面對針對市場定價導致偏離一價定律的解釋,匯率傳遞是否完全,取決于消費者的偏好。實際匯率顯示的是商品之間的邊際替代關系,當消費者的偏好不變時,即產品之間的交換關系不變,名義匯率的變化若完全體現在產品價格的變化上,即匯率完全傳遞,則收入沒有相對變化,這時實際匯率保持不變,名義匯率的變化只起到完成協調產品邊際效用等值的作用,即本文認為的名義匯率的本質是一價定律,實際匯率是偏好關系的顯示的觀點。當名義匯率的變化,由于市場分割,存在針對市場定價的行為時,名義匯率的變化就不能完全體現在產品價格上,出現匯率的不完全傳遞。這時相對收入就會變化,價格的不變與收入的變化會導致顯示偏好的變化,實際匯率變化實現新的均衡。

這樣,實際匯率的變化即偏好的變化是導致匯率傳遞不完全的原因而不是相反,偏好的相對穩定性導致了針對市場定價行為,偏好的變化(由針對市場定價行為產生的收入效應引起)導致了匯率的不完全傳遞。

三、結論與政策含義

實際匯率的本質是一種邊際替代率,是市場偏好的顯示與體現。生產率的提高由于其不連續的特點,短期并不主導市場格局,只是會引導市場格局。需求因素相對于供給因素(生產率或技術進步)來說更具有連續性的特點,更能直接反映市場格局,因此,短期需求因素對市場格局起主導作用。短期偏好關系的相對穩定性(無差異曲線形狀不變),決定了實際匯率。實際匯率的變化主要受商品屬性、國家信用以及實際收入的影響。名義匯率在市場力量作用下協調這一偏好關系,為保持一價定律而調整。名義匯率的調整,既受貨幣含金量(生產率或實際工資水平)以及預期風險等外生因素的影響,也受偏好關系(品質屬性、產地屬性、習慣等)即實際匯率這一內生因素的影響。基于生產率提高的貨幣貶值政策,既有利于貿易條件改善,又可提高產品競爭力,并不存在貨幣政策的困惑。當然,缺少生產率提高支撐的貨幣貶值政策是盲目的。

這樣的認識,與Balassa-Samuelson效應、針對市場定價以及匯率傳遞問題的各種市場現象是一致的。

名義匯率在市場中要擔負著“一價定律”的協調作用,對于市場的效率具有決定性影響,它對于產業結構的優化、資源的有效配置至關重要,這也是人們強調匯率市場化的原因。同時也應該認識到,實際匯率是產品之間的數量交換關系,是效用不變時(福利不變)偏好關系的顯示,這一偏好關系(數量交換關系)沒有必要等于1,當其偏離1時,各國福利的比較就不是簡單的產值之間的比較,而是包含產品屬性的產量之間的比較,因此,各國福利的比較要考慮實際匯率,即用實際匯率進行調整,這就是購買力平價(PPP)匯率。

作者單位:西北大學經濟管理學院

責任編輯:牛澤東