政府控制、政府層級與企業并購績效

2015-05-03 01:43:08胡國柳李少華

預測 2015年1期

胡國柳, 胡 珺, 李少華

(海南大學 經濟與管理學院,海南 海口 570228)

政府控制、政府層級與企業并購績效

胡國柳, 胡 珺, 李少華

(海南大學 經濟與管理學院,海南 海口 570228)

本文選取深滬A股上市公司2007~2009年成功實施并購交易的主并公司為樣本,對不同政府控制背景下的企業長短期并購績效進行了研究。結果表明:在短期內,相對于政府控制企業,非政府控制企業的并購績效更好;相對于地方政府控制企業,中央政府控制企業的并購績效更好,政府“掠奪”效應占主導地位。在長期內,政府控制企業的并購績效優于非政府控制企業績效,地方政府控制企業與中央政府控制企業的并購績效沒有顯著差異,政府“支持”效應占主導地位。本文結論從政府控制角度解釋了我國企業并購的“成功悖論”,同時也為有關部門更好地規范地方政府行為和監管公司治理提供了可操作的政策建議。

政府控制;政府層級;事件研究;并購績效

1 引言

目前,并購已成為我國企業實現資源優化以及多元化戰略最主要的方式之一,并購數量與金額逐年增加。據清科研究中心數據顯示,在2009~2012四年中,我國平均年并購案例達766起,年平均交易金額達464.08億美元。隨著我國并購市場的迅猛發展,企業并購在經濟生活中的影響日益顯著,有關企業并購的動因、模式及其經濟后果引起了理論界與實務界的強烈關注。在并購的理論研究方面,國外學者已經提出了較為完整的理論體系,包括效率理論[1]、代理理論[2]和內部資本市場理論[3]等,其實質是基于不同的視角,討論并購對企業價值的影響。

我國學者對企業并購活動的研究起步較晚,大多借鑒國外的研究成果,以我國上市公司并購樣本為研究對象,從不同角度展開相關研究。目前,國內并購實踐與理論研究表明,我國企業的并購活動對公司績效等方面產生了巨大的影響[4],但當前我國多數并購行為并非完全遵循市場規律,政府部門尤其是地方政府出于政治目的而產生的“拉郎配”等并購行為使得我國與西方發達資本市場的并購存在制度上的區別[5]。鑒于此,本文試圖基于中國的特定制度背景,探究不同政府控制背景下的企業并購績效是否存在顯著差異?同一政府控制背景下的企業長短期并購績效是否存在區別?

近年來,國內學者從股權結構、政治關聯以及行為金融學等角度對我國上市公司并購績效進行了大量富有成效的研究[6~8],其成果極大地拓展了國內并購績效的研究內容。然而,國內研究大多移植基于西方資本市場的并購理論和研究方法于我國企業并購活動,過多地關注公司治理與并購績效的相關關系而忽略了我國并購市場所處制度環境對并購的政策性影響。首先,我國資本市場正處于新興與轉軌階段,經濟體制正由計劃經濟逐步向市場經濟轉變,過渡時期的不穩定性為我國并購市場增添許多復雜因素。其次,我國多數上市公司由國企改制而來,屬國有控股企業,國有控股企業的控制人為各級政府或國資委,政府在并購活動中必定起著舉足輕重的作用。再次,政府對國有資產管理實行中央和地方政府分管的層級管理體制,財政分權使得地方政府獲得了財政自主權和資產管理權。為實現地方經濟和社會發展目標,地方政府往往有動機將自身目標內部化到其控制的上市公司中[9],干預企業并購投資。對此,我們在對上市公司并購活動進行研究時,有必要結合中國獨特的制度背景進行相應的分析,以期獲得更為客觀的研究結論,從而為政府監管部門和企業管理者提供相應的具有可操作性的政策建議。

本文與以往研究不同。首先,結合我國企業所處的現實制度背景分析企業所屬政府控制類型,繼而探究不同政府控制背景對并購績效的影響,揭示出我國上市公司獨特的并購現象,同時為政府“掠奪之手”與“支持之手”理論提供經驗證據,也為今后的相關研究提供借鑒。其次,本文將政府層級和長短期并購績效納入同一研究框架進行全面分析,豐富了政府控制和公司并購理論內涵,為有關部門更好地規范政府行為和監管企業運營提供經驗支持。

2 理論分析與研究假設

國外大量實證研究表明,并購通常能為目標公司股東帶來顯著正的超額收益[10,11],但對于主并公司股東財富的變化則存在一定的爭議。針對我國企業并購活動的實證研究表明,我國絕大部分企業并購活動并沒有為主并購方創造理想的價值,反而造成主并購公司價值毀損或股東財富縮水[12,13]。整體而言,西方企業的并購活動的確體現了其價值創造而非“零和博弈”,與并購理論的解釋基本一致。但我國多數并購仍屬毀損企業價值的低效率投資,這與西方學者的理論預期恰恰相反。然而,我國企業的并購活動仍在如火如荼地進行。我國上市公司激進的并購舉動與大多數并購并未提升甚至毀損企業價值之間的矛盾,構成了我國企業并購的“成功悖論”。

傳統研究存在的不足之處是皆直觀地沿用西方并購理論和方法對并購市場進行檢驗,極少考慮我國企業所處制度環境對并購的影響,所得結論亦存在較大爭議,西方傳統理論難以解釋我國上市公司并購的“成功悖論”。但正如引言所述,我國上市公司所處制度環境與西方資本市場截然不同,制度因素可能是導致我國并購績效特殊化的一個重要原因。張新首次提出“體制因素下的價值轉移與再分配假說”,用以解釋我國并購為何沒有創造社會凈價值,但作者沒有對該假設進行檢驗[14]。李增泉等首次采用支持(Propping)和掏空(Tunneling)理論對我國企業并購現象進行解釋,發現支持性并購能為并購公司帶來正的超額收益,而掏空性并購帶來負收益,但他們研究的著重點在控股股東而非政府終極控制人[15]。

很多國家都存在政府控制企業的現象[16],政府對企業通常具有雙重作用。一是政府對企業進行利益輸送,稱為“政府支持之手”[17]。因為政府官員能從公有企業的持續經營中獲取政治收益[18],因此,政府有動機利用其控制的資源向這些企業輸送利益,產生支持效應。二是政府對企業進行資源掠奪,稱為“政府掠奪之手”[19]。地方政府出于政治晉升目標,將較多的政策性負擔轉移到當地國有企業[20],過度干預企業行為,導致企業目標偏離價值最大化,從而產生掠奪效應[21]。

我國大部分上市公司由國企改制而來,這類公司的終極控制人為各級政府或國資委。政府往往追求社會安定、經濟發展和就業充分等社會性目標,而企業更多是追求企業利潤最大化[22]。當政府利益與企業利益不相一致時,政府尤其是地方政府有動機和能力憑借其控制權干預企業行為,甚至不惜以破壞企業價值為代價來達到其目標[23]。同理,在政府控制企業的并購過程中,政府部門為實現增加財政稅收等宏觀經濟目標,有可能在短時間內對上市公司實施“拉郎配”等低效率兼并。這種非市場自由化運作的并購活動往往不能有效地整合資源,反而對原本績效優異的企業造成價值損害[5]。而非政府控制的企業以追求利潤最大化為目標,較少承擔政策性負擔,企業并購行為更多地遵循市場規律和競爭原則。基于上述分析,本文提出如下假設:

H1 相對于政府控制企業,非政府控制企業的短期并購績效更好。

市場化改革中的財政分權政策賦予地方政府財政自主權和資產管理權,分權極大地擴展了地方政府支配地方資源和干預企業行為的權限,地方政府官員出于自身政治利益,可能利用行政權力對地方經濟進行干預,以鞏固地方政府獨立的利益主體地位。朱紅軍等通過案例研究發現,地方政府和地方國有企業管理層存在合謀現象,他們通過司法途徑規避中央政府管制,通過管理層收購攫取股東利益[24]。而中央政府與地方政府在價值取向上因利益目標的不同而存在差異,中央政府可能更加注重整體形象與全局利益,在對企業行為干預的動機上不如地方政府強烈。

由于并購是促使地方企業在短時期內迅速壯大的首要方式,加上地方官員的政績與經濟指標直接掛鉤,地方政府往往傾向于過度干預當地企業并購活動,導致企業在短時間內頻繁實施低效并購。而中央政府更多地考慮國有資產保值增值,因此在并購中更可能規范自己的行為,減少對企業資源和利益的侵占。基于上述分析,本文提出如下假設:

H2 相對于地方政府控制企業,中央政府控制企業的短期并購績效更好。

政府官員尤其是地方政府官員的利益短視,導致地方政府控制企業的短期并購績效較差,繼而在整體上拉低了政府控制企業的績效水平。但是,地方政府實施的并購若沒有體現其價值創造,即使并購在短期內實現了地方企業規模的擴張,而企業績效并沒有得到實質性提升,那么,地方經濟的發展水平也無法得到提升,這顯然不利于政府官員晉升。因此,從長遠利益出發,地方政府必傾向于利用其控制權對短期并購績效低下的企業實施政策上的幫扶,如減免稅收、便利融資或直接對企業進行財政補貼[25],而非政府控制企業缺乏政府信譽擔保,在融資時面臨“所有制歧視”,不存在政府控制企業那樣獲得政府援助的預期[26],因此非政府控制企業所享受的政策優惠力度通常不及政府控制企業。在長期中,政府持續的政策優惠有助于并購績效低下的企業逐步改善公司業績并提升績效。地方政府控制企業績效的提升,同時也從整體上拉升了政府控制企業的績效水平,最終可能導致政府控制企業的長期績效優于非政府控制企業,而地方政府控制企業與中央政府控制企業的長期并購績效可能不再存在類似于短期績效的顯著差異性。基于以上分析,我們提出以下假設:

H3 相對于非政府控制企業,政府控制企業的長期并購績效更好。

H4 地方政府控制企業與中央政府控制企業的長期并購績效沒有顯著差異。

3 研究設計

3.1 樣本選擇

本文選取深滬A股上市公司2007~2009年成功實施并購交易的收購公司為樣本進行研究分析,財務指標涵蓋期間為2006~2012年。樣本按如下標準進行篩選:(1)剔除ST、PT類公司;(2)剔除金融與保險類上市公司;(3)如果同一家上市公司在同一日宣告兩起或兩起以上的并購事件,則將其合為一起;(4)剔除同一家上市公司連續兩起并購之間時間間隔少于30個工作日的并購事件;(5)剔除財務數據缺失或終極控制人不詳的并購樣本;(6)剔除利用市場模型估算的參數(Beta系數)不顯著的并購事件。經篩選,最終得到1240個有效并購事件樣本,其中有852個政府控制樣本(273個中央政府控制樣本,579個地方政府控制樣本),388個非政府控制樣本,由于數據缺失情況的差異,用于短期并購績效研究的有效樣本量為1050,其中有721個政府控制樣本(244個中央政府控制樣本,477個地方政府控制樣本),329個非政府控制樣本。為減輕離群值對本文結論的影響,所有連續變量均在1%和99%分位數進行了Winsorize處理。本文財務數據來自深圳國泰安數據庫(CSMAR)。

3.2 變量定義

3.2.1 被解釋變量

本文的被解釋變量為企業短期并購績效和長期并購績效。借鑒國內學者張新[14],李善民和陳文婷[27]的做法,采用標準事件研究法計算并購首次公告日前后股票的累積超額收益率CAR,作為衡量企業短期并購績效的代理變量。為消除研究期間其他事件對并購事件的影響,又能盡量將股票市場對事件的反饋信息完全表現出來,本文選取并購事件首次公告日前150個交易日到公告日前30個交易日(-150,-30)作為市場模型估計的清潔期,選取公告日前后數個交易日作為研究的事件窗。

根據并購績效的研究特點,本文借鑒檀向球等資產重組績效評價體系[28]和周昌仕衡量企業并購績效的方法[5],選取總資產報酬率ROA、凈資產收益率ROE、主營業務利潤率ROP、每股收益EPS和每股經營活動現金凈流量CFPS等五個財務指標,通過主成分分析法構建綜合績效指標,計算出綜合績效得分F來衡量企業長期并購績效。在計算出每年的并購績效綜合得分Fi之后,再將并購當年、并購后一年、并購后兩年、并購后三年分別與并購前一年的得分作差,再將四個差值求和,作為衡量企業長期并購績效的綜合指標。

3.2.2 解釋變量

本文承襲夏立軍和方軼強對企業終極控制人的界定方法,將企業終極控制人劃分為中央政府控制、地方政府控制和非政府控制[9]。若終極控制人可確定為鄉鎮級政府部門、民營企業、集體企業、職工持股會或自然人,則認定其為非政府控制;若終極控制人為中央或地方政府的有關政府機構,則認定其為中央政府控制或地方政府控制。本文暫不考慮終極控制人為大學與境外樣本。

3.2.3 控制變量

為了更確切地檢驗出各變量對并購績效的影響力度,本文還選取企業前三高管薪酬比例、公司規模、資產負債率、公司年齡、主營業務利潤率、管理層持股比例、每股經營活動現金凈流量、獨立董事比例、自由現金流、每股未分配利潤、托賓Q和第一大股東持股比例等作為主要控制變量,并在回歸模型中引入年度和行業虛擬變量以減少宏觀經濟形勢與行業差異的影響。

3.3 模型設定

由于并購事件的非連續性,本文樣本數據為獨立混合橫截面數據。根據前文分析,構建模型(1)來檢驗政府控制與短期并購績效的關系,構建模型(2)來檢驗政府控制與長期并購績效的關系:

(1)

(2)

其中被解釋變量Spfms和Lpfms分別為短期并購績效與長期并購績效。解釋變量Control是政府控制類型的統稱,包含政府控制變量Gov、中央政府控制變量CenGov和地方政府控制變量LocalGov。根據不同的研究目的,在相應的模型中,我們選取其中的一個或幾個來替代Control變量。另外,為降低其他因素對回歸結果造成的干擾,在模型(1)中把公司規模Size、主營業務利潤率ROP、主并公司上市時間Age、每股經營活動現金凈流量CFPS、管理層持股比例MSR和第一大股東持股比例Top1作為控制變量;在模型(2)中把主并公司并購前一年獨立董事比例IDR、公司規模Size、前三高管薪酬比例Pay_ratio、資產負債率Lev、主并公司的上市時間Age、自由現金流FCF、每股未分配利潤UDpps、托賓Q值Q、第一大股東持股比例Top1作為控制變量。由于并購長短期績效的影響因素存在差異,兩模型中的控制變量并不完全一致,在這些控制變量中,Size、FCF和Age取自然對數。研究樣本分布于3個年度和12個行業,為減少宏觀經濟形勢和行業差異對研究結論的影響,并避免多重共線性,在兩個回歸模型中引入年度虛擬變量和11個行業虛擬變量。α0、β0為截距,α1~α9、β1~β12和γi均為系數,μ為殘差。

4 實證結果

4.1 描述性統計分析

從主要變量的描述性統計來看(限于篇幅結果未列出),樣本公司短期并購績效在0.036左右,標準差與極差均較小,說明樣本公司之間的短期并購績效普遍偏低并且沒有明顯差異。長期并購績效在0.66左右,并且其極值與標準差較大,說明樣本公司之間的長期并購績效差異顯著。從政府控制變量的均值來看,接近70%的樣本公司屬于政府控制企業,說明我國政府在企業中仍占主導地位。控制變量方面,樣本公司的管理層持股比例普遍較低,多數管理層甚至并不持有本公司股份,企業自由現金流的差異較大,這可能是行業特性所導致。

4.2 回歸結果及分析

4.2.1 不同政府控制背景下的企業短期并購績效回歸結果

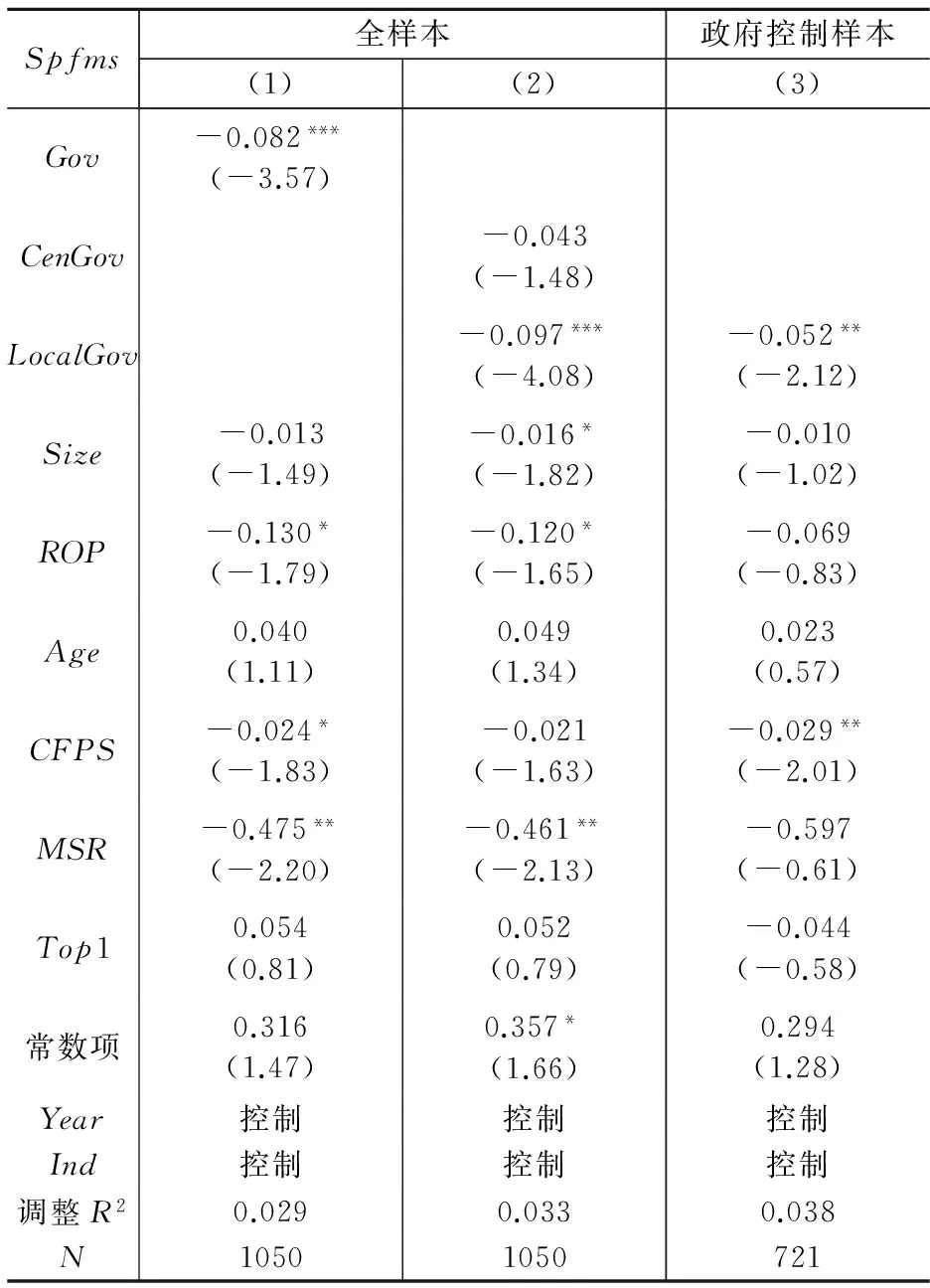

本文分別以事件窗(-30,10)、(-30,20)、(-30,25)和(-30,30)內的累積超額收益率CAR作為短期并購績效的代理變量,對政府控制變量與短期并購績效進行多元回歸分析,其結果見表1(限于篇幅,只列出第一個事件窗的回歸結果,其他結果不影響本文結論,未列出)。

從回歸結果可見,政府控制變量Gov與短期并購績效變量Spfms均在1%的水平上顯著負相關,這說明,相對于非政府控制的企業來說,政府控制企業的并購績效更差,假設H1通過檢驗。中央政府控制變量CenGov與短期并購績效Spfms負相關但不顯著,說明中央政府控制企業的短期并購績效與非政府控制企業無明顯差異,而地方政府控制變量LocalGov與短期并購績效均在1%的水平上顯著負相關,說明地方政府控制企業的短期并購績效顯著低于非政府控制企業,從此結果中我們可以初步斷定地方政府控制企業的短期并購績效不如中央政府控制企業,此外我們亦可推知,在短期內,政府控制企業的并購績效之所以低于非政府控政府控制企業,主要由地方政府控制企業的并購績效更低所導致。為加強結論可靠性,我們單獨選取政府控制企業為樣本進行回歸發現,相對于中央政府控制的企業而言,地方政府控制企業的短期并購績效顯著低于中央政府控制企業,假設H2通過檢驗。這兩個結論的成立體現了政府在短期內對企業的“掠奪”作用。

表1 不同政府控制背景下的企業短期并購績效回歸結果(事件窗:(-30,10))

注:***、**、*分別表示在1%,5%和10%水平上顯著;括號中的值是經White異方差穩健調整后得到的t值。

4.2.2 不同政府控制背景下的企業長期并購績效回歸結果

從表2的回歸結果可見,政府控制變量Gov與長期并購績效變量Lpfms在1%的顯著性水平上呈正相關,中央政府控制變量CenGov與地方政府控制變量LocalGov與并購績效也在1%的水平上顯著正相關。這說明,相對于非政府控制的企業來說,政府控制企業的長期并購績效更好,假設H3通過檢驗。

在單獨選取的政府控制樣本中,相對于地方政府控制的企業而言,中央政府控制企業的長期并購績效與地方政府控制企業沒有顯著差異,假設H4通過檢驗。假設H3和假設H4的成立體現了政府在長期內對企業的“扶持”作用。

表2 不同政府控制背景下的企業長期并購績效回歸結果(被解釋變量:Lpfms)

注:***、**、*分別表示在1%,5%和10%水平上顯著;括號中的值是經White異方差穩健調整后得到的t值。

5 研究結論與局限性

本文以2007~2009年深滬A股上市公司成功實施并購交易的收購公司為樣本,結合我國特定的制度背景,探討了不同政府控制背景下企業長、短期并購績效的差異,發現我國上市公司并購績效在整體上呈現出先降后升的趨勢。研究結果表明:(1)在短期內,政府控制企業的并購績效比非政府控制企業的績效差,地方政府控制企業的并購績效比中央政府控制企業的績效差,政府“掠奪”效應占主導地位。(2)在長期內,政府控制企業的并購績效優于非政府控制企業,地方政府控制企業的并購績效與中央政府控制企業的并購績效不存在顯著差異,政府“支持”效應占主導地位。這些結論驗證了本文理論分析與研究假說,我國政府尤其是地方政府在短期內掏空上市公司和在長期內扶持上市公司的行為有力地支持了Vishny和Shleifer提出的“政府掠奪之手”與“政府支持之手”理論[19],同時也解釋了我國上市公司并購的“成功悖論”。

本文的政策建議是:(1)規范政府行為,合理定位政府職能,明晰政府與企業的責、權、利,繼續推進市場化改革,減少政府對企業并購的過度干預,限制政府尤其是地方政府的機會主義行為,讓企業并購行為更多地遵循市場規律。(2)優化地方政府政績考核標準,引導地方政府以全局利益和長遠利益為目標,積極參與地方經濟,減少因追求自身政治業績而實施的低效率并購,讓并購通過市場競爭而發生,真正體現并購的價值創造。(3)完善相關法律法規,加強政府監管,健全內外監督機制。

本文研究還存在一定局限:(1)對于并購績效長短期的界定目前沒有統一口徑,長短期的劃分標準可能對本文結論有所影響。(2)本文沒有考慮并購特征因素對并購績效的影響。并購類型、并購相對規模、支付方式等因素可能導致并購績效產生差異。(3)本文沒有考慮地方政府控制企業的異質性,地方政府控制具體包括省(地區)級政府控制、市級政府控制和縣級政府控制,不同層級的地方政府控制企業并購績效可能存在差異,這有待后續研究深入完善。

[1] Arrow K J. Vertical integration and communication[J]. The Bell Journal of Economics, 1975, 6(1): 173-183.

[2] Fama E F. Agency problems and the theory of the firm[J]. The Journal of Political Economy, 1980, 88(2): 288-307.

[3] Stulz R M. Managerial discretion and optimal financing policies[J]. Journal of Financial Economics, 1990, 26(1): 3-27.

[4] 李善民,劉永新.并購整合對并購公司績效的影響——基于中國液化氣行業的研究[J].南開管理評論,2010,(4):154-160.

[5] 周昌仕.政府控制下的公司并購模式及績效研究[D].廣州:暨南大學,2008.

[6] 萬叢穎,郭進.基于企業規模調節效應的股權結構對并購績效的影響——來自滬深A股市場的經驗證據[J].金融研究,2009,(9):123-134.

[7] 吳超鵬,葉小杰,吳世農.政治關聯、并購績效與高管變更——基于我國上市公司的實證研究[J].經濟學家,2012,(2):90-99.

[8] 謝玲紅,劉善存,邱菀華.管理者過度自信對并購績效的影響——基于群體決策視角的分析和實證[J].數理統計與管理,2012,(1):122-133.

[9] 夏立軍,方軼強.政府控制、治理環境與公司價值——來自中國證券市場的經驗證據[J].經濟研究,2005,(5):40-51.

[10] Campa J M, Hernando I. M&A performance in the European financial industry[J]. Journal of Banking & Finance, 2006, 30(12): 3367-3392.

[11] Intrisano C, Rossi F. Do M&A generate value for shareholders? An analysis of the Italian banking sector[J]. Chinese Business Review, 2012, 11(2): 206-216.

[12] 賴步連,楊繼東,周業安.異質波動與并購績效——基于中國上市公司的實證研究[J].金融研究,2006,(12):126-139.

[13] 宋希亮,張秋生,初宜紅.我國上市公司換股并購績效的實證研究[J].中國工業經濟,2008,(7):111-120.

[14] 張新.并購重組是否創造價值?——中國證券市場的理論與實證研究[J].經濟研究,2003,(6):20-29,93.

[15] 李增泉,余謙,王曉坤.掏空、支持與并購重組——來自我國上市公司的經驗證據[J].經濟研究,2005,(1):95-105.

[16] Bortolotti B, Faccio M. Government control of privatized firms[J]. Review of Financial Studies, 2009, 22(8): 2907-2939.

[17] Knack S, Keefer P. Institutions and economic performance: cross-country tests using alternative institutional measures[J]. Economics & Politics, 1995, 7(3): 207-227.

[18] 楊治,路江涌,陶志剛.政治庇護與改制:中國集體企業改制研究[J].經濟研究,2007,(5):104-114.

[19] Vishny R W, Shleifer A. Politicians and firms[J]. The Quarterly Journal of Economics, 1994, 109(4): 995-1025.

[20] Lin J, Cai F, Li Z. Competition, policy burdens, and state-owned enterprise reform[J]. The American Economic Review, 1998, 88(2): 422- 427.

[21] 潘紅波,余明桂.支持之手、掠奪之手與異地并購[J].經濟研究,2011,(9):108-120.

[22] 陳信元,黃俊.政府干預、多元化經營與公司業績[J].管理世界,2007,(1):92-97.

[23] 馬連福,曹春方.制度環境、地方政府干預、公司治理與IPO募集資金投向變更[J].管理世界,2011,(5):127-139,148,188.

[24] 朱紅軍,陳繼云,喻立勇.中央政府、地方政府和國有企業利益分歧下的多重博弈與管制失效——宇通客車管理層收購案例研究[J].管理世界,2006,(4):115-129,172.

[25] 陳曉,李靜.地方政府財政行為在提升上市公司業績中的作用探析[J].會計研究,2001,(12):20-28,64.

[26] 田利輝.國有產權、預算軟約束和中國上市公司杠桿治理[J].管理世界,2005,(7):123-128,147.

[27] 李善民,陳文婷.企業并購決策中管理者過度自信的實證研究[J].中山大學學報(社會科學版),2010,(5):192-201.

[28] 檀向球,提云濤,強立.上市公司報表性和實質性資產重組鑒別與分析[J].證券市場導報,1999,(6):49-54.

Government Control, Levels of Government and the Performance of Mergers and Acquisitions of Enterprises

HU Guo-liu, HU Jun, LI Shao-hua

(EconomicsandManagementSchool,HainanUniversity,Haikou570228,China)

Selecting the data of Chinese listed companies which have successfully taken merge and acquisition from 2007~2009, this paper analyzes the long term and short term M&A performance of enterprises under different background of government control. The results show that: in the short term, the non-government-controlled enterprises show better M&A performance comparing to the government-controlled enterprises, and the central government-controlled enterprises show better M&A performance comparing to the local government-controlled enterprises, which indicates that the “predatory” effect of government is dominant in the process of M&A. However, In the long term, the M&A performance of government-controlled enterprises are better than non-government-controlled enterprises, and the differences of M&A performance between local government-controlled enterprises and the central government-controlled enterprises are not significant, which uphold the “support” effect of government. The conclusion explains the “success paradox” of M&A activities of Chinese enterprises from the perspective of government control, and provides a guideline for the related departments to regulate the behavior of local government and corporation.

government control; levels of government; event study; M&A performance

2013-11- 06

國家自然科學基金資助項目(71062009);教育部新世紀人才支持計劃資助項目(NCET-10- 0123);海南大學中西部高校綜合實力提升計劃資助項目(HDZHSL201301);天津大學-海南大學協同創新基金資助項目(T-HXTCX201303);海南大學研究生創新資助項目(Yjs992696)

F275.5

A

1003-5192(2015)01- 0054- 06

10.11847/fj.34.1.54

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54