個(gè)人理財(cái)產(chǎn)品消費(fèi)者權(quán)益保護(hù)的調(diào)研分析

——以聊城市農(nóng)業(yè)銀行M網(wǎng)點(diǎn)為例

2015-05-04 07:05:44張揚(yáng)

張 揚(yáng)

(青海民族大學(xué)法學(xué)院,青海西寧 810007)

?

個(gè)人理財(cái)產(chǎn)品消費(fèi)者權(quán)益保護(hù)的調(diào)研分析

——以聊城市農(nóng)業(yè)銀行M網(wǎng)點(diǎn)為例

張 揚(yáng)

(青海民族大學(xué)法學(xué)院,青海西寧 810007)

近年來(lái),隨著我國(guó)經(jīng)濟(jì)的飛速發(fā)展、個(gè)人收入水平的日益提高,個(gè)人手中的閑散資金越來(lái)越多;加上金融服務(wù)體系的多樣化,金融理財(cái)產(chǎn)業(yè)發(fā)展迅速。然而,我國(guó)法律在個(gè)人理財(cái)產(chǎn)品消費(fèi)者權(quán)益保護(hù)方面并未完善,其存在問(wèn)題也在逐漸顯現(xiàn)。以實(shí)地調(diào)研方式,從金融消費(fèi)者的實(shí)際出發(fā),探究金融消費(fèi)者合法權(quán)益保護(hù)之路,從而積極引導(dǎo)商業(yè)銀行個(gè)人理財(cái)產(chǎn)品的良性發(fā)展。

理財(cái)產(chǎn)品;金融消費(fèi)者;合法權(quán)益

隨著理財(cái)意識(shí)的不斷深入,人們逐漸認(rèn)識(shí)到 “你不理財(cái),財(cái)不理你”。銀行理財(cái)產(chǎn)品日臻完善,各類商業(yè)銀行也如雨后春筍般的成長(zhǎng)起來(lái),隨之而來(lái)的是理財(cái)產(chǎn)品爆發(fā)式增長(zhǎng),形形色色的產(chǎn)品撲面而來(lái),使人們應(yīng)接不暇。那么,在這些紛繁復(fù)雜的產(chǎn)品面前,要如何甄別、怎樣挑選理財(cái)產(chǎn)品;金融消費(fèi)者又該如何保護(hù)自身的合法權(quán)益。引起了很多人的思考。

據(jù)中國(guó)電子銀行網(wǎng)統(tǒng)計(jì),自2000年1月1日至2015年6月30日,境內(nèi)各類銀行發(fā)行個(gè)人理財(cái)產(chǎn)品共計(jì)48774個(gè),收益以一個(gè)月計(jì)算的有2799個(gè),一至三個(gè)月20143個(gè),三至六個(gè)月13464個(gè),六個(gè)月至一年9865個(gè),一至二年2353個(gè),二年以上150個(gè)。僅農(nóng)業(yè)銀行一家就發(fā)行理財(cái)產(chǎn)品3616個(gè)。由此可見(jiàn)銀行理財(cái)產(chǎn)品如洪水般洶涌而至,正影響和改變著我們的生活。商業(yè)銀行為金融消費(fèi)者提供綜合化、個(gè)性化金融服務(wù)的個(gè)人理財(cái)業(yè)務(wù)逐漸成為各商業(yè)銀行的重點(diǎn)發(fā)展業(yè)務(wù)。商業(yè)銀行開(kāi)展個(gè)人理財(cái)業(yè)務(wù)有利于金融消費(fèi)者財(cái)富積累的需要,也有利于提升商業(yè)銀行的綜合競(jìng)爭(zhēng)能力。與此同時(shí),銀監(jiān)會(huì)也頒布相應(yīng)的法規(guī)、辦法來(lái)對(duì)個(gè)人理財(cái)業(yè)務(wù)進(jìn)行規(guī)制。但相關(guān)制度的不完善使得金融消費(fèi)者權(quán)益保護(hù)面臨很多的困境。

1 理財(cái)產(chǎn)品的分類

銀行的理財(cái)產(chǎn)品按收益類型可分為保本固定收益型、保本浮動(dòng)收益型、非保本浮動(dòng)收益型三種。他們的投資標(biāo)的分別為:①債券和貨幣市場(chǎng)類品種;②銀行信貸資產(chǎn)或信托計(jì)劃;③大宗商品、貴金屬、股票、匯率等。

對(duì)于具體的理財(cái)產(chǎn)品,還要分析評(píng)價(jià)它的風(fēng)險(xiǎn)級(jí)別。一般為謹(jǐn)慎型產(chǎn)品、穩(wěn)健型產(chǎn)品、平衡型產(chǎn)品、進(jìn)取型產(chǎn)品、激進(jìn)型產(chǎn)品。謹(jǐn)慎型產(chǎn)品、穩(wěn)健型產(chǎn)品投資范圍相同,投資比例不同,低風(fēng)險(xiǎn)投資比例較多。平衡型產(chǎn)品注重均衡比例投資。進(jìn)取型產(chǎn)品、激進(jìn)型產(chǎn)品偏重于股票、貴金屬等高收益品種投資,風(fēng)險(xiǎn)相對(duì)較大。

2 理財(cái)產(chǎn)品消費(fèi)者權(quán)益保護(hù)現(xiàn)狀分析

2015年7月,筆者采取問(wèn)卷調(diào)查的方式,對(duì)聊城市農(nóng)業(yè)銀行M網(wǎng)點(diǎn)客戶及相關(guān)人群進(jìn)行了問(wèn)卷調(diào)查。通過(guò)調(diào)查問(wèn)卷的形式對(duì)不同年齡段的消費(fèi)者進(jìn)行調(diào)研,歸納不同類型消費(fèi)者對(duì)個(gè)人理財(cái)產(chǎn)品的選擇情況及對(duì)自身金融消費(fèi)者地位的認(rèn)知程度和對(duì)自身相關(guān)權(quán)益的看法。另外,對(duì)一些理財(cái)產(chǎn)品合同的相關(guān)內(nèi)容進(jìn)行了了解分析,從源頭上找到問(wèn)題所在。

此次調(diào)研,反映出兩大方面的問(wèn)題:首先,購(gòu)買(mǎi)理財(cái)產(chǎn)品交易行為本身存在問(wèn)題;其次,理財(cái)產(chǎn)品交易合同存在一定風(fēng)險(xiǎn)。

2.1 消費(fèi)者知情權(quán)被侵犯

消費(fèi)者知情權(quán)一直是消費(fèi)者權(quán)益保護(hù)的重點(diǎn)話題,對(duì)于金融消費(fèi)者而言,知情權(quán)得不到很好的保護(hù)原因往往在于交易雙方。從問(wèn)卷的情況來(lái)看,投資者只關(guān)心投資收益,不關(guān)心自身權(quán)益是個(gè)很?chē)?yán)重的意識(shí)問(wèn)題。比如問(wèn)卷中問(wèn)道:如果您購(gòu)買(mǎi)銀行理財(cái)產(chǎn)品,更關(guān)心的是收益比例還是個(gè)人權(quán)益?問(wèn)卷顯示,只有10%的人選擇更關(guān)注個(gè)人權(quán)益。這說(shuō)明看眼前的利益是人們的通病,如果有錢(qián)可賺,個(gè)人的權(quán)益可拋在腦后,多數(shù)人存在短視行為。

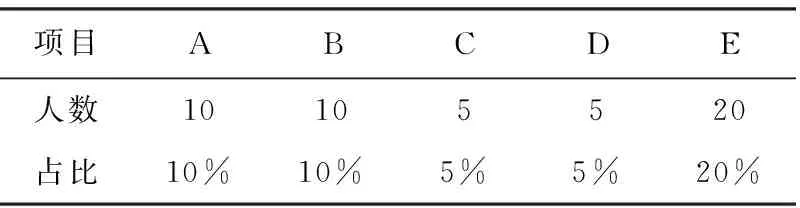

再者,很多消費(fèi)者對(duì)于自己購(gòu)買(mǎi)的理財(cái)產(chǎn)品并不熟知也是導(dǎo)致知情權(quán)受損的原因之一,如在問(wèn)卷中問(wèn)道:您對(duì)銀行理財(cái)產(chǎn)品以下五類產(chǎn)品是否了解它的投資偏好:A、謹(jǐn)慎型產(chǎn)品;B、穩(wěn)健型產(chǎn)品;C、平衡型產(chǎn)品;D、進(jìn)取型產(chǎn)品;E、激進(jìn)型產(chǎn)品。此問(wèn)題有一半被調(diào)查者未填寫(xiě)內(nèi)容。

項(xiàng)目ABCDE人數(shù)10105520占比10%10%5%5%20%

由此表格可以看出,多數(shù)人對(duì)于銀行理財(cái)產(chǎn)品是不了解的。

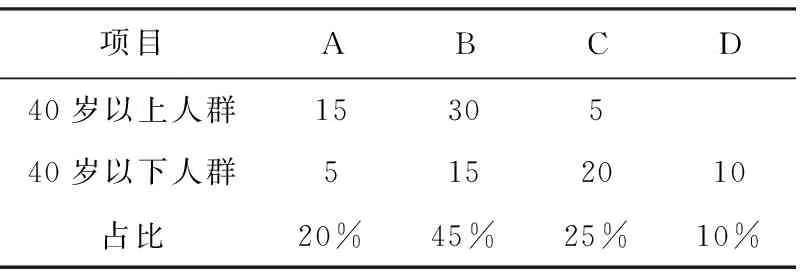

一個(gè)人到市場(chǎng)上去買(mǎi)件商品,總要經(jīng)過(guò)各種比較和篩選才能做出決定。可是銀行理財(cái)產(chǎn)品的購(gòu)買(mǎi)者卻呈現(xiàn)出盲目消費(fèi)的態(tài)勢(shì),別人說(shuō)好就跟著買(mǎi),很少全面了解一個(gè)理財(cái)產(chǎn)品的綜合情況。在購(gòu)買(mǎi)了理財(cái)產(chǎn)品的消費(fèi)者當(dāng)中,大量存在經(jīng)他人推薦,隱性被動(dòng)消費(fèi)的情況。如:您所購(gòu)買(mǎi)的理財(cái)產(chǎn)品符合以下類型中的哪一個(gè):A、大堂經(jīng)理推薦;B、臨柜人員推薦;C、朋友推薦;D、主動(dòng)購(gòu)買(mǎi)。

項(xiàng)目ABCD40歲以上人群1530540歲以下人群5152010占比20%45%25%10%

從比例上看,很多消費(fèi)者是在去銀行辦理業(yè)務(wù)的過(guò)程中,經(jīng)相關(guān)工作人員介紹、推薦而購(gòu)買(mǎi)了銀行理財(cái)產(chǎn)品,然而,在購(gòu)買(mǎi)理財(cái)產(chǎn)品時(shí),對(duì)產(chǎn)品的認(rèn)知程度是不高的。在窗口辦理業(yè)務(wù)時(shí)亦是如此,臨柜人員也是極力推薦銷售理財(cái)產(chǎn)品,如果意志不堅(jiān)定,存款就會(huì)變成理財(cái)產(chǎn)品。另外,銀行方面對(duì)于風(fēng)險(xiǎn)的告知很籠統(tǒng),不夠詳實(shí)。臨柜人員只是大概向消費(fèi)者告知是否會(huì)有風(fēng)險(xiǎn),客戶填寫(xiě)風(fēng)險(xiǎn)告知書(shū),對(duì)于產(chǎn)品其他情況沒(méi)有過(guò)于詳實(shí)的介紹。

2.2 銀行工作人員存在誤導(dǎo)、隱瞞行為

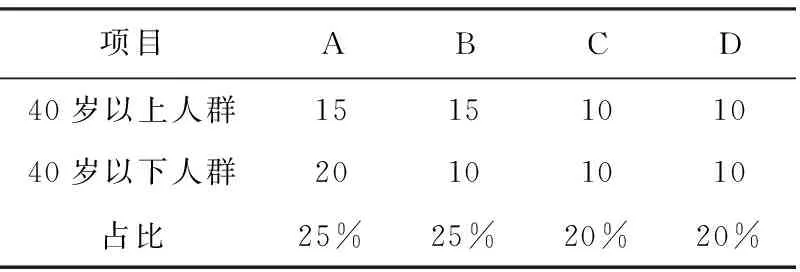

問(wèn)卷中:您認(rèn)為您購(gòu)買(mǎi)的理財(cái)產(chǎn)品與您預(yù)期不一致的原因是什么:A、對(duì)理財(cái)產(chǎn)品了解不夠;B、銀行人員誤導(dǎo);C、銀行人員隱瞞;D、未認(rèn)真閱讀合同。

項(xiàng)目ABCD40歲以上人群1515101040歲以下人群20101010占比25%25%20%20%

很多人購(gòu)買(mǎi)理財(cái)產(chǎn)品時(shí)并不去了解此理財(cái)產(chǎn)品,不去認(rèn)真閱讀理財(cái)合同,這是普遍存在的比較嚴(yán)重的問(wèn)題。而銀行工作人員往往只是簡(jiǎn)單告知是否會(huì)有風(fēng)險(xiǎn),對(duì)于其他事項(xiàng),雙方都沒(méi)有太過(guò)重視。比如農(nóng)行貨幣基金(660007)臨柜人員和大堂經(jīng)理異口同聲說(shuō)是保本保收益,可是仔細(xì)查閱基金招募說(shuō)明書(shū),此款基金并非保本保收益,只是風(fēng)險(xiǎn)較低而已。

2.3 發(fā)生糾紛時(shí),金融消費(fèi)者維權(quán)難

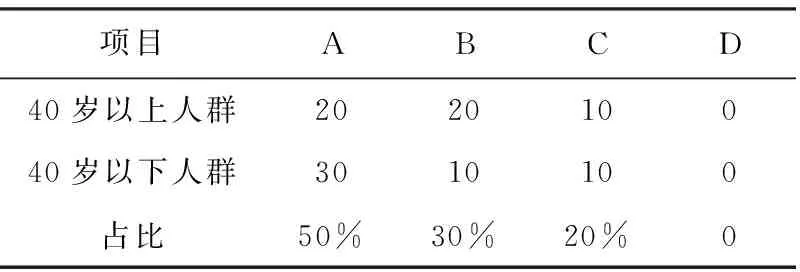

問(wèn)題:如果您對(duì)理財(cái)產(chǎn)品收益不滿意產(chǎn)生糾紛您會(huì)選擇哪一類解決方式:A、找經(jīng)辦人員理論;B、找所在銀行解決;C、向監(jiān)管部門(mén)投訴;D、訴訟。

項(xiàng)目ABCD40歲以上人群202010040歲以下人群3010100占比50%30%20%0

我國(guó)現(xiàn)有相關(guān)法律法規(guī)對(duì)于金融消費(fèi)者權(quán)益的保護(hù)是不完善的,只是原則性的規(guī)定了保護(hù)其合法權(quán)益,不具有可操作性。對(duì)于處于弱勢(shì)地位的金融消費(fèi)者而言,在購(gòu)買(mǎi)理財(cái)產(chǎn)品后如果出現(xiàn)對(duì)收益不滿的情況會(huì)直接去找當(dāng)事人去理論,但從形式上來(lái)講銀行是不存在過(guò)錯(cuò)的,所以維權(quán)很難實(shí)現(xiàn)。

2.4 理財(cái)合同中存在一定問(wèn)題

通過(guò)對(duì)《中國(guó)農(nóng)業(yè)銀行理財(cái)產(chǎn)品協(xié)議》、個(gè)人客戶風(fēng)險(xiǎn)承受能力評(píng)估問(wèn)卷、單期理財(cái)產(chǎn)品說(shuō)明書(shū)、產(chǎn)品適合度評(píng)估、《中國(guó)農(nóng)業(yè)銀行理財(cái)產(chǎn)品認(rèn)購(gòu)/申購(gòu)委托書(shū)》、各交易憑證以及非保本浮動(dòng)收益型、保本保證收益型兩款產(chǎn)品中的四個(gè)產(chǎn)品的分析,筆者發(fā)現(xiàn)存在以下幾個(gè)方面的問(wèn)題:

2.4.1 協(xié)議不完整

《中國(guó)農(nóng)業(yè)銀行理財(cái)產(chǎn)品協(xié)議》第二條,明確規(guī)定本協(xié)議與甲方所認(rèn)購(gòu)或申購(gòu)產(chǎn)品的產(chǎn)品說(shuō)明書(shū)、委托書(shū)、業(yè)務(wù)回單、交易憑證等有關(guān)法律文件共同構(gòu)成一份完整且不可分割的理財(cái)協(xié)議。可是在M網(wǎng)點(diǎn)購(gòu)買(mǎi)理財(cái)產(chǎn)品時(shí)沒(méi)有填寫(xiě)相應(yīng)的委托書(shū),亦沒(méi)有產(chǎn)品適合度評(píng)估。產(chǎn)品適合度評(píng)估是銀監(jiān)會(huì)明確要求建立客戶評(píng)估機(jī)制的一項(xiàng)措施,并且提出“商業(yè)銀行對(duì)理財(cái)客戶進(jìn)行的產(chǎn)品適合度評(píng)估應(yīng)在營(yíng)業(yè)網(wǎng)點(diǎn)當(dāng)面進(jìn)行,不得通過(guò)網(wǎng)絡(luò)或電話等手段進(jìn)行客戶產(chǎn)品適合度評(píng)估”。

2.4.2 存在誤導(dǎo)消費(fèi)者的傾向

一些理財(cái)產(chǎn)品協(xié)議在產(chǎn)品說(shuō)明書(shū)的開(kāi)頭約定了年化收益率,但卻在中間的本金保證里承諾不保本,或在產(chǎn)品說(shuō)明書(shū)的開(kāi)頭約定年化收益率,卻在中間的本金保證里不承諾收益。

例如:中國(guó)農(nóng)業(yè)銀行“金鑰匙·安心得利·34天”人民幣理財(cái)產(chǎn)品,在說(shuō)明書(shū)的開(kāi)頭是這樣寫(xiě)的:理財(cái)產(chǎn)品是非保本浮動(dòng)收益型理財(cái)產(chǎn)品。在滿足一定條件下,約定持有34天后產(chǎn)品自動(dòng)到期,約定持有期內(nèi)預(yù)期可實(shí)現(xiàn)年化收益率約為4.65%。在中間本金保證一欄中寫(xiě)道:本理財(cái)產(chǎn)品不提供本金保證。

中國(guó)農(nóng)業(yè)銀行“本利豐·62天”人民幣理財(cái)產(chǎn)品,在說(shuō)明書(shū)的開(kāi)頭是這樣寫(xiě)的:理財(cái)產(chǎn)品是保本保證收益型理財(cái)產(chǎn)品。在滿足一定條件下,約定持有62天后產(chǎn)品自動(dòng)到期,約定持有期內(nèi)預(yù)期可實(shí)現(xiàn)最高年化收益率約為4.20%。但在本金保證一欄中寫(xiě)著“本理財(cái)產(chǎn)品由中國(guó)農(nóng)業(yè)銀行為投資人提供到期本金擔(dān)保,100%保障投資者本金安全”。

兩個(gè)產(chǎn)品都在開(kāi)頭有約定年化收益率字樣,卻在中間寫(xiě)到:不保本或不保收益。

2.4.3 權(quán)利不對(duì)等

在《中國(guó)農(nóng)業(yè)銀行理財(cái)產(chǎn)品協(xié)議》和產(chǎn)品說(shuō)明書(shū)里多處注明了資產(chǎn)管理人有改變投資范圍、提前終止、延期等權(quán)利,可是投資者卻可能面對(duì)無(wú)權(quán)提前贖回、虧損、血本無(wú)歸等尷尬局面。況且改變投資范圍、提前終止、延期等權(quán)利容易造成資產(chǎn)管理人權(quán)力濫用。

3 金融消費(fèi)者權(quán)益保護(hù)現(xiàn)狀成因分析

通過(guò)調(diào)研可以發(fā)現(xiàn),個(gè)人理財(cái)產(chǎn)品交易存在很多問(wèn)題,使得消費(fèi)者權(quán)益得不到很好的保護(hù)。總體來(lái)說(shuō),相關(guān)法律法規(guī)及監(jiān)管的缺失以及理財(cái)產(chǎn)品交易行為的不規(guī)范,理財(cái)產(chǎn)品合同本身的不完善,造成了金融消費(fèi)者的權(quán)益受損。主要表現(xiàn)為:

3.1 金融消費(fèi)者自身權(quán)利意識(shí)的淡薄

金融消費(fèi)者自身權(quán)利意識(shí)的淡薄是造成知情權(quán)受損的一大原因,從調(diào)研中發(fā)現(xiàn),金融消費(fèi)者往往只關(guān)注投資收益而忽視了自身的權(quán)益保護(hù);加上銀行工作人員存在不加詳述理財(cái)產(chǎn)品風(fēng)險(xiǎn)的行為,導(dǎo)致金融消費(fèi)者沒(méi)有很好地了解理財(cái)產(chǎn)品本身,盲目購(gòu)買(mǎi)的現(xiàn)象大量存在。在收益不可觀的情況下很容易發(fā)生糾紛,也造成了維權(quán)難的困境。

3.2 銀行一方交易行為不規(guī)范

銀行一方在金融交易中相對(duì)于消費(fèi)者而言處于優(yōu)勢(shì)地位,但處于服務(wù)行業(yè)的銀行一方的交易行為卻存在不規(guī)范的情況。交易行為不規(guī)范會(huì)導(dǎo)致金融消費(fèi)者在金融交易過(guò)程中不能很好的行使自己的權(quán)利,使得消費(fèi)者的一些合法權(quán)利得不到保障,比如知情權(quán),在調(diào)研過(guò)程中發(fā)現(xiàn),在進(jìn)入銀行自助系統(tǒng)了解理財(cái)產(chǎn)品時(shí)會(huì)出現(xiàn)扣費(fèi)情形,但事前并未提示。更甚者有些銀行會(huì)對(duì)外泄露客戶的信息,使得金融消費(fèi)者隱私權(quán)受到侵犯。

調(diào)研中還發(fā)現(xiàn),理財(cái)產(chǎn)品合同條款的矛盾項(xiàng)也是導(dǎo)致金融消費(fèi)者權(quán)益得不到很好的保護(hù)的原因。

3.3 權(quán)利不對(duì)等

金融交易雙方雖為平等主體,但是金融消費(fèi)者相對(duì)于銀行而言仍處于弱勢(shì)地位,需要通過(guò)一些途徑來(lái)支撐其權(quán)利的行使。

在理財(cái)產(chǎn)品交易中,理財(cái)產(chǎn)品合同具有了格式合同的性質(zhì),雖然便利,但是如果做不好相關(guān)的細(xì)節(jié)工作,必然會(huì)侵害到金融消費(fèi)者的權(quán)利。

3.4 現(xiàn)有法律法規(guī)對(duì)于消費(fèi)者權(quán)益保護(hù)的缺失

目前,我國(guó)現(xiàn)有相關(guān)法律法規(guī)的缺失也使得金融消費(fèi)者維權(quán)成為難題,商業(yè)銀行個(gè)人理財(cái)產(chǎn)品消費(fèi)者保護(hù)立法現(xiàn)狀不足以很好的保護(hù)金融消費(fèi)者權(quán)益。在實(shí)踐中,《合同法》、《民法通則》不能完全適用銀行理財(cái)產(chǎn)品的問(wèn)題糾紛,《合同法》、《民法通則》的條款中沒(méi)有涉及金融產(chǎn)品或服務(wù)范疇內(nèi)的理財(cái)產(chǎn)品,也沒(méi)有涉及對(duì)于消費(fèi)者的保護(hù)問(wèn)題。另外,《商業(yè)銀行法》的相關(guān)原則性規(guī)定缺乏可操作性,在實(shí)踐中很難得到運(yùn)用。

4 相關(guān)問(wèn)題對(duì)策分析

首先,理財(cái)產(chǎn)品交易行為屬于平等主體間的交易行為。作為一方當(dāng)事人的消費(fèi)者自身,應(yīng)當(dāng)加強(qiáng)權(quán)利意識(shí),在做出選擇之前要對(duì)此產(chǎn)品有一個(gè)全面而準(zhǔn)確的了解和認(rèn)識(shí)。

其次,銀行作為理財(cái)產(chǎn)品合同的相對(duì)人,有義務(wù)推出高品質(zhì)的理財(cái)產(chǎn)品并完善合同相關(guān)內(nèi)容;在交易過(guò)程中有義務(wù)向消費(fèi)者作出一個(gè)全面、詳實(shí)的介紹,讓其準(zhǔn)確掌握相關(guān)產(chǎn)品的基本情況及風(fēng)險(xiǎn)程度。做到更高效、更便捷又不打折扣的保障消費(fèi)者一方的權(quán)利,完善整個(gè)交易過(guò)程。

最后,在法律層面,要完善相關(guān)立法,規(guī)定相關(guān)法律原則。建設(shè)社會(huì)主義法治國(guó)家,有法可依是關(guān)鍵,完善現(xiàn)有具體法律法規(guī)并明確銀行在金融消費(fèi)者權(quán)益保護(hù)中應(yīng)承擔(dān)的責(zé)任對(duì)于保護(hù)金融消費(fèi)者權(quán)益至關(guān)重要。另外,要加強(qiáng)監(jiān)管并建立有效的監(jiān)督和維權(quán)機(jī)制。發(fā)揮監(jiān)管機(jī)構(gòu),行業(yè)協(xié)會(huì)的作用。建立多層次的權(quán)利救濟(jì)體系,建立商業(yè)銀行內(nèi)部處理投訴前置程序;在行業(yè)協(xié)會(huì)中設(shè)立專門(mén)的消費(fèi)者投訴機(jī)構(gòu),解決理財(cái)消費(fèi)者與銀行之間的糾紛。

在金融風(fēng)險(xiǎn)錯(cuò)綜復(fù)雜的今天,完善各種理財(cái)產(chǎn)品交易行為,填補(bǔ)理財(cái)產(chǎn)品合同是保障金融消費(fèi)者權(quán)益勢(shì)在必行的。金融行業(yè)的自控和法律法規(guī)規(guī)制同等重要,另外,金融消費(fèi)者自身必須提高維權(quán)意識(shí),在真正的了解風(fēng)險(xiǎn)的情境下穩(wěn)步提高收益。

[1]中國(guó)銀行業(yè)監(jiān)督管理委員會(huì)銀行業(yè)消費(fèi)者權(quán)益保護(hù)局.國(guó)際金融消費(fèi)者保護(hù)法律法規(guī)選編[M].北京:中國(guó)金融出版社,2014.3

[2]何穎.金融消費(fèi)者權(quán)益保護(hù)制度論[M].北京:北京大學(xué)出版社,2011.

[3]中國(guó)人民銀行西安分行課題組.目前我國(guó)金融消費(fèi)者保護(hù)的現(xiàn)狀、存在問(wèn)題及對(duì)策建議[J].西部金融,2010,(08).

[4]韓加林.金融消費(fèi)者之法律視角[J].時(shí)代金融(下旬刊),2013,(11).

[5]梅仲楠.我國(guó)商業(yè)銀行個(gè)人理財(cái)產(chǎn)品消費(fèi)者權(quán)益保護(hù)淺議[J].法治與社會(huì),2014,(03下).

[6]秦莉佳.試論我國(guó)銀行個(gè)人理財(cái)客戶合法權(quán)益的法律保護(hù)問(wèn)題[J].法制與經(jīng)濟(jì)(下旬),2012,(05).

Research and Analysis on the Protection of Consumers' Rights and Interests——Taking the M Business Spot of the Agricultural Bank of Liaocheng as Example

ZHANG Yang

(School of Law,Qinghai University for Nationalities, Xining, Qinghai 810007)

In recent years, with the rapid development of China's economy, the level of personal income is increasing day by day with more funds in their hands. And the diversification of the financial service system contributes to the rapid development of financial industry. However, the law of our country is not perfect in the protection of personal financial products. The problem of its existence is gradually becoming apparent. This article, based on the field investigation of the present situation of the financial consumers, explores the way to protect the legitimate rights and interests of financial consumers, and actively guide the healthy development of commercial banks personal financial products.

financial products; financial consumers; legitimate rights and interests

2015-11-17

張 揚(yáng)(1989-),女,山東聊城人,2013級(jí)法學(xué)專業(yè)在讀研究生。研究方向:經(jīng)濟(jì)法。

D923.8

A

1008-8156(2015)04-0018-04

修回日期:2015-12-10

猜你喜歡

今日農(nóng)業(yè)(2020年20期)2020-12-15 15:53:19

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

發(fā)明與創(chuàng)新(2016年21期)2016-05-17 03:57:29

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

張家口職業(yè)技術(shù)學(xué)院學(xué)報(bào)2015年4期

張家口職業(yè)技術(shù)學(xué)院學(xué)報(bào)2015年4期

- 張家口職業(yè)技術(shù)學(xué)院學(xué)報(bào)的其它文章

- 基于ESP需求分析的商務(wù)英語(yǔ)課程設(shè)置現(xiàn)狀實(shí)證研究

——以河北省三所高校為例 - 高職院校旅游管理類學(xué)生擇業(yè)影響因素研究

——以福州職業(yè)技術(shù)學(xué)院為例 - 民航機(jī)場(chǎng)公示語(yǔ)過(guò)度翻譯問(wèn)題表現(xiàn)及對(duì)策

- 福建省農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)因素分析

——基于柯布·道格拉斯生產(chǎn)函數(shù) - 螺旋上升教學(xué)策略在光伏項(xiàng)目課程中的應(yīng)用研究

- 談“教學(xué)做合一”模式在高職職場(chǎng)英語(yǔ)教學(xué)設(shè)計(jì)中的運(yùn)用