貨幣調控、金融發展與農村經濟增長*

2015-05-04 02:54:29彭清華

湘潭大學學報(哲學社會科學版) 2015年3期

彭清華,李 暉

(湖南科技大學 商學院,湖南 湘潭 411201)

貨幣調控、金融發展與農村經濟增長*

彭清華,李 暉

(湖南科技大學 商學院,湖南 湘潭 411201)

針對農村金融發展是否促進農村經濟增長這一學術爭議,引入貨幣調控、農村金融規模、金融效率和金融相關率等因素改進C—D函數模型,基于1990—2012年度數據,實證考察貨幣調控、金融發展對農村經濟增長的經濟效應。結果表明,農村金融發展長期影響農村經濟增長。農村金融效率與農村人力資源、農村資本存量、農村耗電量和農村技術進步共同推動農村經濟增長。貨幣調控對農村經濟增長具有長期無效性。農村金融規模負向沖擊農村經濟增長,農村金融相關率正向促進農村經濟增長。因此,需要深化農村金融體制機制改革和農村金融治理體系能力建設。

貨幣調控;金融規模;金融效率;農村經濟

一、引論

金融發展與經濟增長的相關性已通過許多發達國家和發展中國家的實證檢驗。但我國農村金融發展與農村經濟增長之間的經濟關系卻是一個比較復雜的問題。其原因在于,中國的農村金融制度變遷既有政府主導的強制性變遷(丁志國等,2012)[1]50-58,又有市場引導的自愿性變遷(溫濤等,2005)[2]30-43。其中,強制性變遷觀點認為,農村金融并非內生于農村經濟。自愿性變遷觀點則認為,農村金融是向工業和城市輸送農村經濟資源與剩余的管道。因此,中國農村金融制度變遷的復雜性導致農村金融發展與農村經濟增長之間的關系具有不確定性。為深入研究這個問題,計量方法可以充分發揮其長處。

在內生經濟增長理論中,國外學者建立的揭示金融發展對經濟增長影響的模型大體有四類,即VAR模型、兩部門模型、帕加諾模型(多元線性模型)和C—D模型。我國學者研究相關問題時主要運用VAR模型,卻得出不盡相同甚至相反的結論。如禹躍軍等(2011)[3]106-110、趙洪丹(2011)[4]58-63認為,農村金融的發展有助于促進農村經濟增長,但農村金融發展滯后于農村經濟增長。而曹協和(2008)發現中國農業貸款不顯著影響農業經濟增長[5]49-54。姚耀軍等(2004)的研究表明,農村正規金融相對于農村經濟增長是缺乏效率的,而農村非正規金融值得關注[6]23-27。我們認為,產生上述不同結論的主要根源在于:(1)農村金融可能非內生于農村經濟,即農村金融制度變遷傾向于強制性變遷;(2)VAR模型的滯后階數選取問題;(3)數據的平穩性問題。

為辨識差異,方法之一是運用不同的計量方法進行實證檢驗。基于此,安翔(2005)基于帕加諾模型,得出金融發展顯著促進農村經濟增長的結論[7]45-52。Greenwood and Jovanovic(1990)[8]1076-1107、Levine(1997)[9]688-726、王倩(2010)[10]138-145基于總生產函數模型,發現公共財政對農村經濟發展支撐力度的有限,緣于農村金融財政化、農村金融利率與機構數量的雙重抑制,財政支農率與農村金融機構信貸率對農村經濟增長具有顯著的負向影響。

從上可以看出:(1)研究結論尚存在差異,有必要進一步研究。(2)C—D模型與VAR模型的本質區別在于:①VAR模型支持農村金融內生于農村經濟的觀點(市場導向變遷),而C—D模型主要刻畫了農村金融的外生特性(強制性變遷);②C—D模型不需考慮模型的滯后階數及其影響。(3)王倩雖考察了財政支農率與農村金融機構信貸率對農村經濟增長的影響,但未涉及貨幣調控與金融發展對農村經濟增長的經濟效應。鑒于此,我們引入貨幣調控、農村金融規模、金融效率和金融相關率等因素改進C—D函數模型,實證考察貨幣調控、金融發展對農村經濟增長的具體效應。

二、理論假設與計量模型

(一)理論假設

靳慶魯等(2012)認為,融資環境影響資本逐利和資金配置效率[11]96-106。緣于歧視性金融制度(重城市、輕農村),農村具有相對較少的金融投資機會和存在資金“失血”現象。基于此,本文提出待檢驗假設1:

假設1:貨幣調控對農村經濟增長具有長期無效性。

因農村金融體制改革滯后于經濟體制改革(禹躍軍等,2011)[3]106-110、機會稀缺和機會成本大等因素,農村金融機構出現了信貸資產質量差、資產規模萎縮和支農不足等現象。而農村貸款難和信貸資金不足惡化農村經濟增長緩慢。鑒于此,本研究參考趙洪丹(2011)[4]58-63、安翔(2005)[7]45-52,從金融規模、金融相關率以及金融效率視角,提出待檢驗理論假設2:

假設2:農村金融規模抑制農村經濟增長,金融相關率、金融效率的經濟效應剛好相反。

(二)計量理論模型

參考Greenwood & Jovanovic(1990)[8]1076-1107、Levine(2003)[9]688-726、安翔等(2005)[7]45-52學者的研究成果,本研究將農村從業人員、農村資本存量、農村用電量、金融發展(金融規模、金融相關率和金融效率)、貨幣調控等因素引入總生產函數模型,借以考察貨幣調控、農村金融發展水平對農村經濟增長的貢獻。

基于C—D生產函數,設定如下模型:

Y=F(A,K,L,RE,S,FC,EF,M)

(1)

模型(1)中,Y為農村產出,A,K,L,RE,S,FC,EF,M分別為農村生產技術、農村資本存量、農村從業人員、農村用電量、金融規模、金融相關率、金融效率和貨幣調控。

考慮到數據的可獲得性,本文將各變量分別除以農村從業人員,以刻畫各解釋變量人均變化的經濟效應,簡化后的模型如下:

(2)

基于C—D生產函數,本研究構建如下指數模型:

(3)

相對于對數模型而言,指數模型(3)的估計相對較難,鑒于此,我們對模型(3)兩邊取對數,以解決指數模型的估計不便問題:

yt=?+αkt+βret+γ1st+γ2fct+γ3eft+τmt+εt

(4)

(三)數據來源與變量測度

本研究所用數據來源于《中國農業統計年鑒:1990—2013》、《中國農村統計年鑒:1997—2013》、《中國金融年鑒:1990—2013》,以及國家數據網站*國家數據網站:http://data.stats.gov.cn/index。和中國經濟網。樣本時間區間:1990—2012。對于信息非完整的樣本,我們應用插值法,對其進行填補。需說明的是,本研究以2011年為基期,對農業生產總值指數(index_at)進行了平減,具體如下:

(5)

農村人均產出(y):參考王征和魯釗陽(2011)[12]55-62,將(第一產業GDP+鄉鎮企業增加值)比農村從業人口作為其替代變量。

資本存量(k):為農村資本存量比農村從業人員,取對數。參考雷輝(2009)[13]75-83和單豪杰(2008)[14]17-31的成果,采用永續盤存法,對農村資本存量進行重新測算,其公式如下:

kt=kt-1(1-δt)+It

(6)

式(6)中,kt為第t年農村資本存量,kt-1為第t-1年農村資本存量,δt表示第t年折舊率*與絕大多數文獻一樣,本文取農村資本存量的折舊率5%。,It表示第t年新投入資本。資本存量刻畫了農村從業人員人均可用資本。

耗電量(re):農村總耗電量除以農村從業人口,取對數。這一指標反映了農村能耗的經濟作用。

金融規模(s):參考禹躍軍(2011)[3]106-110、王征和魯釗陽(2011)[12]55-62的成果,將農村貸款與農村總產值的比作為衡量指標(戈氏指標),其中,農村貸款為農業貸款與鄉鎮企業貸款之和。[15]220-222

金融相關率(fc):與前人研究保持一致,如丁志國等(2012)[1]50-58,定義其為貨幣與準貨幣M2的供應量與農村總產值的比值,刻畫了農村金融市場整體規模。

金融效率(ef):參考禹躍軍(2011)[3]106-110、王征和魯釗陽(2011)[12]55-62的成果,我們應用農村存款與農村貸款的比值;其中,農村存款為農戶儲蓄+農業存款。該指標反映農村金融投入與產出的比例及其經營效率。

貨幣調控(m):參考靳慶魯等(2012)[11]96-106的成果,我們以農村從業人員的人均貨幣和準貨幣供應量作為其衡量指標。該指標的大小考察了貨幣調控對農村經濟增長的影響。

盡管我們基于C—D生產函數,添加較多的控制變量,但Pearson相關系數結果顯示,各控制變量的相關系數均在0.2以下,說明控制變量間不存在明顯的多重共線性問題。

三、計量實證及其分析

本研究基于STATA12軟件,應用LS方法估計經調整后的C—D函數模型,以確保估計參數的一致性與有效性。

(一)計量實證及其檢驗

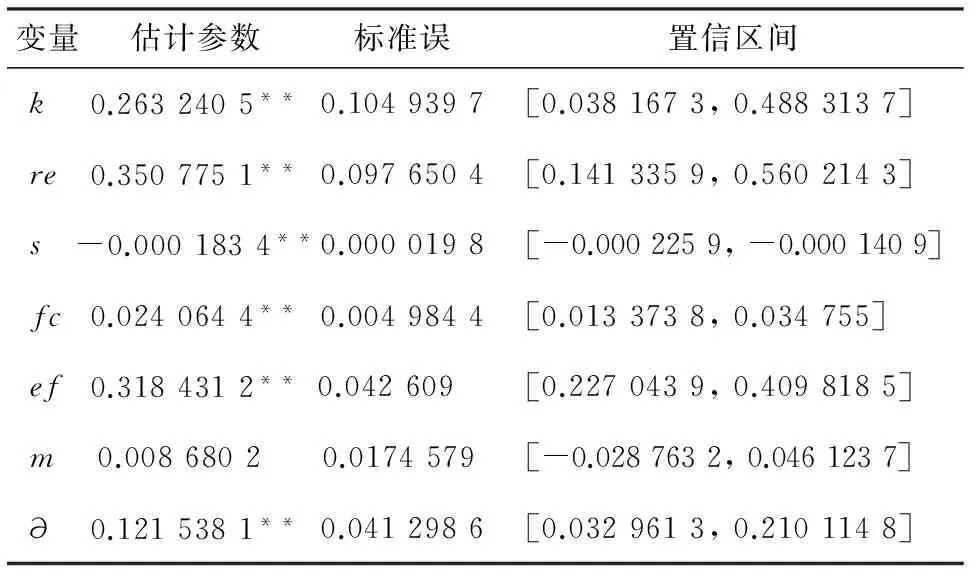

表1給出基于C—D生產函數的貨幣調控、金融發展與農村經濟增長的實證結果。結果顯示:(1)農村資本存量(k)、耗電量(re)顯著促進農村經濟增長;(2)金融效率(ef)、金融相關率(fc)顯著促進農村經濟增長,而金融規模(s)十分微弱地抑制農村經濟增長;(3)貨幣調控(m)不顯著影響農村經濟增長。

表1 貨幣調控、金融發展與農村經濟增長的實證結果

注:**,*分別表示在5%、10%的顯著性水平下顯著。

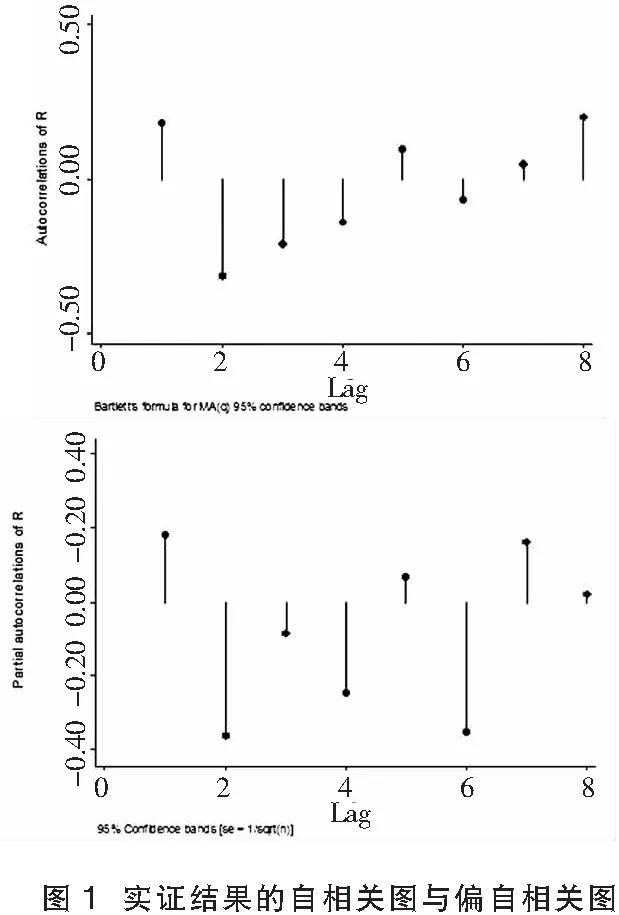

表1實證結果的擬合優度與調整后的擬合優度分別為0.989 6和0.985 1,這說明貨幣調控、金融規模、金融相關率與金融效率、資本存量等控制變量對農村人均真實產出的解釋力度高達95%以上,模型的構建是合理的。D—W檢驗值為1.876,說明并不存在自相關問題。為進一步檢驗模型構建的合理性與穩健性,我們取樣本時間跨度的1/3作為滯后階,畫出實證結果殘差的自相關與偏自相關圖,詳情如圖1所示。

圖1的檢驗結果表明,在95%的置信水平下,模型(4)實證結果殘差的自相關與偏自相關點皆落在95%的置信區間內,表明實證殘差序列并不存在自相關,這進一步驗證了模型的穩健性與可靠性。

(二)實證結果分析

根據表1的實證結果,本文具體分析如下:

1. 農村生產技術?、農村資本存量k、農村耗電量re和農村金融效率ef的估計參數分別為0.121 5、0.263 2、0.350 8和0.318 4,均顯著為正,說明其對農村人均產出增長起促進作用。這符合我們的先驗預期。具體而言:(1)農村生產技術系數估計參數為常數0.121 5,說明我國農村經濟系統具有自主技術進步效應。(2)農村資本存量每增加1個百分點,農村人均產出將增加0.263 2個百分點;農村耗電量每增加1個百分點,將帶動農村經濟增長0.350 8個百分點;農村金融效率每增加1個百分點,農村人均產出將增加0.318 4個百分點。(3)農村資本存量、農村耗電量、農村金融效率、農村金融規模、農村金融相關率和貨幣調控同時增加1個百分點,并配合農村經濟系統自主技術進步,將導致農村人均產出增加1.086 5個百分點,呈現出微弱的規模經濟效益。也因此說明了,人力資本、農村人力資源、農村資本存量、農村耗電量、農村金融效率并配合農村經濟系統自主技術進步是推動農村經濟增長的五大支柱。

2. 參數估計結果表明,貨幣調控m的估計參數在5%的顯著性水下不顯著,說明貨幣調控對農村經濟增長具有長期無效性。這主要是因為:(1)農村封閉式的融資環境,使得貨幣政策的調控效力無效;(2)農村金融機構受歧視政策驅使,對農村金融市場的壟斷和農村資本外流,導致農村金融市場無效影響農村經濟增長;(3)農村金融機構對農村信貸實施配給制和信息非對稱性,鈍化了其對貨幣調控的響應;(4)嚴格的利率管制,引致銀行的貸款利率低于市場均衡利率,農村信貸萎縮的傳遞效應和資本配置的非效率,抑制了貨幣調控對農村經濟增長的經濟影響。

3. 農村金融規模s的估計參數符號為負,且異于零,這表明農村貸款占農村總產值的比例越高,越不利于農村經濟增長。這與王倩(2010)[10]138-145、趙洪丹(2011)[4]58-63等學者的研究相吻合。這可能的原因有:(1)緣于政策性歧視,農村金融機構的可信貸資金稀缺,資本配置效率低和貸款機會成本高;(2)相對而言,農村金融機構管理模式僵硬,管理者忽視農村金融與城市金融在貸款管理方面的異質性,使得農村金融機構的管理成本相對較高;(3)農村基礎設施相對落后,增加了農村金融機構的代理成本和監督成本。農村金融規模每增加1個百分點,將導致農村人均產出下降0.000 2個百分點,農村金融規模雖對農村人均產出的影響甚微,但反映出農村金融機構的資本配置效率低、信貸成本高、管理方式僵硬等問題。

4. 金融效率ef和金融相關率fc的估計參數符號均為正,且異于零,說明金融效率和金融相關率提高,均有利于農村經濟增長,印證了我們的上述觀點與先驗預期吻合,并結合金融規模因素,共同驗證了假設2的合理性。農村金融效率每增加1個百分點,將導致農村人均產出增加0.318 4個百分點;農村金融相關率每增加1個百分點,將導致農村人均產出增加0.024 1個百分點。上述結果表明,農村金融效率正向沖擊農村人均產出。這與趙洪丹(2011)[4]58-63的研究結果相反。我們認為,儲蓄源于農戶收入的未消費部分,在農村金融遭受歧視的背景下,農村金融機構的資金來源于農戶儲蓄和農業存款;基于資金部分轉移理論,農戶與農業存儲增加將促使農村金融機構增加農村貸款,農村信貸資金投入的增加帶動農村經濟增長,且農村金融相關率正向沖擊農村經濟增長。這主要是因為,貨幣與準貨幣流通的無界性,相對農村生產總值而言,農村金融機構的信貸雖存在結構性失衡,但信貸總量增加,增加農村資本存量,可支配資本增加和農村資金原有的稀缺,提高了信貸資金的配置與使用效率,因而有利于農村經濟增長。

5.貨幣調控m、農村金融規模s、農村金融相關率fc和農村金融效率ef估計參數的和為0.351 0,總體而言,說明貨幣調控和農村金融發展等要素對農村經濟增長的影響是缺乏彈性的。農村金融投入相對缺乏效率。但深入分析,各要素對農村經濟增長的影響是不相同的,已如上所述,就不再贅述。

(三)政策建議

為使農村金融發展與農村經濟增長協同發展,基于上述控制變量對農村經濟增長的經濟效應,我們提出如下政策建議:

1.農村人力資源、農村資本存量、農村耗電量、農村金融效率和農村技術進步是推動農村經濟增長的五大支柱,與此相關的政策仍可繼續執行,如鼓勵農民回鄉創業、對農民進行就業培訓、實施農機補貼、加強農村水利和基礎設施建設、實現“鄉村通”、加強農業技術推廣等。

2.貨幣調控失效和農村信貸不足的問題歸根到底是農村金融體制、市場體系、運行機制改革和金融治理體系、治理能力建設不到位的問題。因此,首先應深化農村金融體制、市場體系和運行機制改革。完善農村金融機構,建設多元化的農村金融主體,推進政策性金融機構改革,使農村金融機構充分發揮貨幣創造的乘數效應。完善金融市場體系,鼓勵金融創新,豐富金融市場層次和產品。建立健全信用評估機制,增強金融機構的信用防范意識,增強農戶信用觀念,降低欺詐失信等現象和減少因信息非對稱而引致的道德風險,增強農村金融機構的資金配置能力與配置效率。在農村經濟貨幣化、金融化、信用化過程中,不斷推進農村經濟資源貨幣化、農村資產(如土地、房屋)金融化和農戶信用規范化。其次,應加強金融監管的治理體系和治理能力建設。建立農村資金回流農村的引導機制及其引導基金,引導縣域及其以下金融機構將資金引向農村。制定社會再投資法規,規范和強化縣域金融機構吸收存款與發放農村貸款的比率,完善金融機構市場化退出機制,提高資金配置的公平性。

四、主要結論

針對現有文獻關于金融發展與農村經濟增長間經濟關系的芻議,本研究基于經改進后C—D函數模型,考察貨幣調控、金融發展與農村經濟增長問題,并得出如下主要結論:

1.農村金融發展與農村經濟增長存在穩定的長期均衡關系。農村金融效率與農村人力資源、農村資本存量、農村耗電量和農村技術進步共同推動農村經濟增長,現行的相關政策可繼續執行。

2.貨幣調控對農村經濟增長具有長期無效性。這主要緣于農村金融環境封閉、農村資本外流、歧視性政策下信貸萎縮的傳遞效應和資本配置的非效率等因素。農村金融規模負向沖擊農村經濟增長,這主要是受金融歧視性政策、農村金融機構管理方式僵硬等因素的影響。因此,需要結合市場與政府的作用,深化農村金融體制、市場體系、運行機制改革和金融治理體系、治理能力的建設,以實現資源配置的高效和公平。

本研究的主要貢獻:基于C—D生產函數模型,驗證了王倩(2010)[10]138-145、趙洪丹(2011)[4]58-63等學者部分成果的合理性,發現農村金融發展與其他要素稟賦可共同而有效地解釋農村經濟增長,但不同金融指標對農村經濟增長的影響存在明顯異質性。本研究的局限性:因農村金融相關數據缺失和現有文獻的不足,我們無法對其他相關結論進行微觀檢驗與計量實證。

[1] 丁志國, 徐德財, 趙晶. 農村金融有效促進了我國農村經濟發展嗎?[J]. 農業經濟問題, 2012(9).

[2] 溫濤, 冉光和, 熊德平.中國金融發展與農民收入增長[J]. 經濟研究, 2005(9).

[3] 禹躍軍, 王菁華. 基于VAR模型的中國農村金融發展與農村經濟增長關系研究[J]. 經濟問題, 2011(11).

[4] 趙洪丹. 中國農村金融發展與農村經濟發展的關系——基于1978—2009年數據的實證研究[J]. 經濟學家, 2011(11).

[5] 曹協和. 農業經濟增長與農村金融發展關系分析[J]. 農業經濟問題, 2008(11).

[6] 姚耀軍, 和丕禪. 中國農村金融發展與經濟增長(1978—2001)實證分析[J]. 西北農林科技大學學報(社會科學版), 2004(6).

[7] 安翔. 我國農村金融發展與農村經濟增長的相關分析——基于帕加諾模型的實證檢驗[J]. 經濟問題, 2005(10).

[8]GreenwoodJ,JovanovicB.Financialdevelopment,growthandthedistributionofincome[J].JournalofPoliticalEconomy, 1990, 98(5).

[9]LevineR.FinancialDevelopmentandEconomicGrowth:ViewsandAgenda[J].JournalofEconomicLiterature, 1997, 35(2).

[10] 王倩. 農村金融、財政支農和農村經濟增長的協整分析:1978—2007[J]. 吉林大學社會科學學報,2010(3).

[11] 靳慶魯, 孔祥, 侯青川. 貨幣政策、民營企業投資效率與公司期權價值[J].經濟研究, 2012(5).

[12] 王征, 魯釗陽. 農村金融發展與城鄉收入差距——基于我國省級動態數據模型的實證研究[J]. 財貿經濟, 2011(7).

[13] 雷輝. 我國資本存量測算及投資效率的研究[J]. 經濟學家, 2009(6).

[14] 單豪杰. 中國資本存量K的再估算:1952—2006[J]. 數量經濟技術經濟研究, 2008(10).

[15] 烏東峰,李思維.新型城鎮化中兩型農業金融支持研究[J].求索,2013(10).

責任編輯:廖文婷

Monetary Adjustment, Finance Development and Rural Economy Growth

PENG Qing-hua, LI Hui

(SchoolofBusiness,HunanUniversityofScienceandTechnology,Xiangtan,Hunan411201,China)

According to the controversies whether rural finance development level accelerates rural economy growth, this paper constructs improved C-D function model included monetary adjustment, rural finance scale, rural finance efficiency and rural financial interrelation ratio etc, based on the data from 1990 to 2012, to study the economic effect of monetary adjustment and finance development to rural economy growth. The results show that: in long term, finance development accelerates rural economy growth. The efficiency of rural finance and rural human resources, rural capital stock, rural electricity consumption and rural technological progress promote the rural economic growth. The monetary control has no effect on rural economic growth in long-term. The rural financial scale negatively impact the growth of the rural economy, and rural financial interrelation ratio positively promote rural economic growth. Therefore, it’s needed to deepen reform of the rural financial system and mechanism,and promote construction of the rural financial system of governance and capacity.

monetary adjustment; finance scale; finance efficiency; rural economy

2014-12-11

彭清華(1965-),男,湖南湘陰人,博士,湖南科技大學商學院教授。

F830

A

1001-5981(2015)03-0075-04

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03