不同所有制企業(yè)融資成本與技術(shù)創(chuàng)新關(guān)系研究

2015-05-17 03:28:34王佳寧

閱江學(xué)刊 2015年3期

王佳寧,李 沖

(1.寧波大學(xué),浙江 寧波 315211;2.云南財(cái)經(jīng)大學(xué),昆明,650221)

一、引 言

創(chuàng)新是企業(yè)生存和發(fā)展的必要條件。雖然中國(guó)在2011年第一次成為全球?qū)@暾?qǐng)數(shù)量最多的國(guó)家,但在湯森路透①湯森路透(Thomson Reuters)是由加拿大湯姆森公司(The Thomson Corporation)與英國(guó)路透集團(tuán)(Reuters Group PLC)合并組成的商務(wù)和專業(yè)智能信息提供商,成立于2008年4月17日,主要為專業(yè)企業(yè)、金融機(jī)構(gòu)和消費(fèi)者提供財(cái)經(jīng)信息服務(wù)。發(fā)布的“全球百?gòu)?qiáng)創(chuàng)新機(jī)構(gòu)”2013年榜單中,中國(guó)無(wú)一機(jī)構(gòu)入選。在今年的世界財(cái)富500強(qiáng)榜單中,中國(guó)企業(yè)已占15.8%。數(shù)據(jù)的對(duì)比,表明中國(guó)企業(yè)“大而不智”。毋庸諱言,中國(guó)企業(yè)的創(chuàng)新水平仍然落后于發(fā)達(dá)國(guó)家,原因之一是企業(yè)融資體制不支持企業(yè)創(chuàng)新。

為什么中國(guó)企業(yè)一直存在創(chuàng)新能力和創(chuàng)新動(dòng)力不足的現(xiàn)象?Arrow等曾認(rèn)為,企業(yè)創(chuàng)新能力不足的原因在于企業(yè)規(guī)模、市場(chǎng)結(jié)構(gòu)、人力資本等企業(yè)內(nèi)部特征以及外部市場(chǎng)因素,在特定條件下競(jìng)爭(zhēng)性產(chǎn)業(yè)比壟斷產(chǎn)業(yè)能夠產(chǎn)生更多的研發(fā)激勵(lì),壟斷性市場(chǎng)結(jié)構(gòu)可能會(huì)削弱企業(yè)技術(shù)創(chuàng)新的積極性。②Arrow K J,The economic implications of learning by doing,New York:Social Science Electronic Publishing,1962,pp.155 -173.我國(guó)學(xué)者周黎安、羅凱以中國(guó)1985—1997年30個(gè)省市的面板數(shù)據(jù)為樣本,運(yùn)用動(dòng)態(tài)面板模型方法對(duì)企業(yè)規(guī)模與專利數(shù)量之間的關(guān)系進(jìn)行了檢驗(yàn),發(fā)現(xiàn)企業(yè)規(guī)模對(duì)創(chuàng)新有顯著的促進(jìn)作用,①周黎安,羅凱:《企業(yè)規(guī)模與創(chuàng)新:來(lái)自中國(guó)省級(jí)水平的經(jīng)驗(yàn)證據(jù)》,經(jīng)濟(jì)學(xué)季刊,2005年第4期,第626頁(yè)。不少學(xué)者據(jù)此解釋了中國(guó)經(jīng)濟(jì)發(fā)展之初企業(yè)創(chuàng)新能力匱乏的現(xiàn)象。然而,當(dāng)前中國(guó)經(jīng)濟(jì)已實(shí)現(xiàn)跨越式發(fā)展,企業(yè)規(guī)模、人員素質(zhì)乃至競(jìng)爭(zhēng)環(huán)境等方面有長(zhǎng)足的進(jìn)步,這些傳統(tǒng)因素顯然不足以解釋目前國(guó)內(nèi)企業(yè)創(chuàng)新動(dòng)機(jī)不足的問(wèn)題。

國(guó)內(nèi)外學(xué)者,如 Hottenrott、Brown等,國(guó)內(nèi)學(xué)者,如張杰、趙偉、鐘昌標(biāo)等都研究了研發(fā)活動(dòng)信息不對(duì)稱導(dǎo)致的融資約束等客觀原因。②Hottenrott H,“Financial constraints:Routine versus cutting edge R&D investment,”Zew Discussion Papers,vol.11,no.2(2011.07),pp.121-157.Brown J R,F(xiàn)azzari S M,Petersen B C,“Financing innovation and growth:cash flow,external equity and the 1990s R&D boom,”Journal of Finance,vol.11,no.2(2009.10),pp.151-185.鐘昌標(biāo),劉偉:《政府在科技創(chuàng)新中的作用分析》,閱江學(xué)刊,2015 年第1期,第5頁(yè)。國(guó)內(nèi)企業(yè)往往集中了大量的中小企業(yè),這些企業(yè)由于沒(méi)有完整的財(cái)務(wù)報(bào)表,信貸擔(dān)保只能依靠?jī)?nèi)部融資,融資約束大,融資渠道窄,融資成本普遍較高。當(dāng)然,一些國(guó)內(nèi)國(guó)外的證據(jù)同時(shí)表明,更多的金融資源不一定導(dǎo)致更多更好的創(chuàng)新,這一點(diǎn)對(duì)于我國(guó)的國(guó)有企業(yè)而言尤其重要。

我國(guó)企業(yè)按所有制性質(zhì)一般可以分為國(guó)有企業(yè)和非國(guó)有企業(yè)。非國(guó)有企業(yè)包括“三資”企業(yè)和民營(yíng)企業(yè),相比“三資”企業(yè),民營(yíng)企業(yè)所受的融資不公平待遇更甚。因此本文局限于國(guó)有企業(yè)與民營(yíng)企業(yè)的比較。

二、基于融資成本差異的企業(yè)創(chuàng)新產(chǎn)出模型

本文借鑒Aghion等的研究模型,④Aghion P,Howitt P,Endogenous Growth Theory,Cambridge:The MIT Press,1997,p.88.嘗試建立一個(gè)簡(jiǎn)明的存在融資成本差異的兩類企業(yè)(國(guó)有企業(yè)和民營(yíng)企業(yè))創(chuàng)新發(fā)展模型,從而分析融資成本對(duì)企業(yè)創(chuàng)新利潤(rùn)和產(chǎn)出的影響。假定模型的條件有二。條件一:每個(gè)企業(yè)都具備創(chuàng)新能力,創(chuàng)新可以降低企業(yè)的生產(chǎn)成本。條件二:每個(gè)企業(yè)都具有創(chuàng)新能力,都考慮進(jìn)行創(chuàng)新活動(dòng)。

企業(yè)基于利潤(rùn)最大化的目的,根據(jù)創(chuàng)新產(chǎn)生的超額利潤(rùn)確定研發(fā)投入和生產(chǎn)新產(chǎn)品,創(chuàng)新產(chǎn)出受到一系列條件的影響和約束。

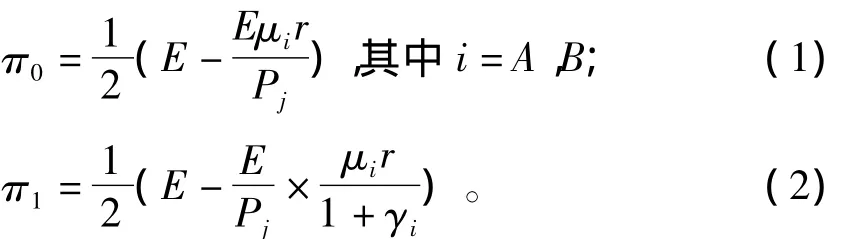

假設(shè)有兩個(gè)企業(yè)A和B,同屬于某一行業(yè),都生產(chǎn)同質(zhì)的商品J。因此,在競(jìng)爭(zhēng)均衡下價(jià)格都是Pj。消費(fèi)者購(gòu)買商品J的預(yù)算是E,為計(jì)算方便,假設(shè)消費(fèi)者購(gòu)買的J商品中有一半來(lái)自A企業(yè),一半來(lái)自B企業(yè)。本文重點(diǎn)考察資本價(jià)格對(duì)企業(yè)創(chuàng)新動(dòng)力的影響,融資成本差異造成資本價(jià)格扭曲,企業(yè)的融資成本因所有制性質(zhì)而不同。令社會(huì)平均資本價(jià)格為r,企業(yè)因所有制性質(zhì)而面對(duì)不同的資本價(jià)格,融資成本存在差異,用μir表示,i包含A企業(yè)、B企業(yè)。創(chuàng)新后,企業(yè)生產(chǎn)商品的單位成本由1下降為1/(1+γi),從而增加收益。

因此,不考慮創(chuàng)新成本和創(chuàng)新概率,單個(gè)企業(yè)在創(chuàng)新前后的利潤(rùn)分別如下式:

π1是企業(yè)創(chuàng)新后獲得的利潤(rùn)。創(chuàng)新完全有可能給企業(yè)帶來(lái)利潤(rùn),但確實(shí)存在風(fēng)險(xiǎn)。下面進(jìn)一步考慮創(chuàng)新成功的概率和企業(yè)的創(chuàng)新成本。

我最喜歡的NBA球員是科比·布萊恩。他在2008年北京奧運(yùn)會(huì)上帶領(lǐng)美國(guó)隊(duì)奪得金牌,重回世界第一。在一次記者訪談中,一位記者問(wèn)科比:“你是怎么取得如此之大的成就的?”科比笑著說(shuō):“你見(jiàn)過(guò)凌晨四點(diǎn)半的洛杉磯嗎?”原來(lái),科比在球場(chǎng)上所向披靡的身影后,是他在凌晨四點(diǎn)半別人還在睡覺(jué)時(shí)開(kāi)始的無(wú)數(shù)次的練習(xí),他的雙手也因這高強(qiáng)度的練習(xí)嚴(yán)重變形。他付出的汗水又有誰(shuí)能體會(huì)?

企業(yè)創(chuàng)新成功降低了單位生產(chǎn)成本,通常將創(chuàng)新產(chǎn)生的較低成本的商品稱為新產(chǎn)品,即創(chuàng)新成功的產(chǎn)出。兩類企業(yè)都有創(chuàng)新能力,為了創(chuàng)新,企業(yè)需要進(jìn)行R&D研發(fā)活動(dòng)。因此,我們認(rèn)為企業(yè)的研發(fā)投入對(duì)創(chuàng)新成功具有正向的促進(jìn)作用,研究投入用Ri表示。采用經(jīng)典的柯布—道格拉斯生產(chǎn)函數(shù),構(gòu)建單位新產(chǎn)品產(chǎn)出的模型(本文為簡(jiǎn)化分析,暫不考慮人力資本N)。簡(jiǎn)單創(chuàng)新產(chǎn)出績(jī)效模型如下:

其中Yi表示創(chuàng)新產(chǎn)出績(jī)效,αi表示研發(fā)部門的效率,θ表示研發(fā)投入產(chǎn)出的彈性系數(shù)。R&D活動(dòng)具有較高的不確定性,高昂的R&D投入不一定必然帶來(lái)創(chuàng)新。不過(guò),研發(fā)投入較高的企業(yè),其創(chuàng)新的概率應(yīng)當(dāng)高于研發(fā)投入較低的企業(yè)。Aghion認(rèn)為,研發(fā)投入的增加在某種程度上就是創(chuàng)新概率的提高。用ρi表示企業(yè)創(chuàng)新成功的概率,為了保持模型的一致性,創(chuàng)新概率函數(shù)方程為:

其中,σ是區(qū)別于(3)式中θ研發(fā)投入的產(chǎn)出彈性;通過(guò)對(duì)Ri進(jìn)行簡(jiǎn)單調(diào)整,確保創(chuàng)新成功的概率 ρi在[0,1]之間;將 Ri視為單位商品的創(chuàng)新投入比,即企業(yè)研發(fā)投入占企業(yè)總產(chǎn)值的比重。這表示在企業(yè)中,較高的研發(fā)投入能提高創(chuàng)新產(chǎn)出的概率,降低企業(yè)生產(chǎn)成本,符合本段的模型假設(shè)。

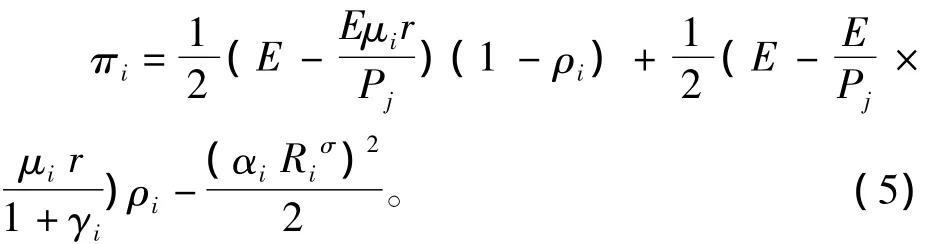

另外,企業(yè)進(jìn)行創(chuàng)新活動(dòng),無(wú)論成功與否都不可避免地會(huì)產(chǎn)生創(chuàng)新成本,企業(yè)創(chuàng)新成本與研發(fā)投入以及創(chuàng)新成功的概率密切相關(guān)。為了保證模型框架的完整,采用近似于Aghion的方法,假設(shè)創(chuàng)新成本

因此,可以得到考慮了創(chuàng)新成功概率和創(chuàng)新成本后企業(yè)的利潤(rùn)函數(shù):

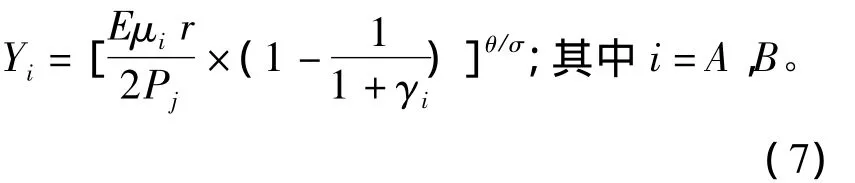

同時(shí),根據(jù)利潤(rùn)最大化原則,可以推導(dǎo)出最優(yōu)化研發(fā)投入函數(shù):

從而推導(dǎo)出最優(yōu)化創(chuàng)新產(chǎn)出績(jī)效模型:

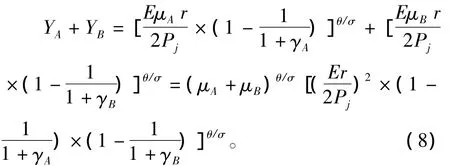

最終,得到了存在融資差異的兩類企業(yè)的創(chuàng)新產(chǎn)出績(jī)效平衡模型。在競(jìng)爭(zhēng)市場(chǎng)上,企業(yè)的創(chuàng)新產(chǎn)出除了受到企業(yè)研發(fā)部門效率αi、創(chuàng)新收益γi的影響之外,還受到創(chuàng)新資金成本μir的影響,同時(shí),任何金融環(huán)境對(duì)企業(yè)融資成本的扭曲都會(huì)改變企業(yè)的創(chuàng)新產(chǎn)出。在模型中,反映創(chuàng)新產(chǎn)出績(jī)效的Yi與反映融資成本的μi存在正向關(guān)系,即假定其他條件相同時(shí),當(dāng)企業(yè)獲得較低的資金成本時(shí),企業(yè)的創(chuàng)新產(chǎn)出反而較低。對(duì)于國(guó)有企業(yè)而言,政府的某些傾向性政策往往會(huì)導(dǎo)致企業(yè)間融資成本產(chǎn)生差異。國(guó)有企業(yè)依靠政策福利以及方便廉價(jià)的銀行信貸,融資成本μA相對(duì)低于民營(yíng)企業(yè)μB;民營(yíng)企業(yè)大多靠自身內(nèi)部融資,融資渠道窄,融資成本高。國(guó)有企業(yè)獲得了較低成本的資金,無(wú)形中降低了產(chǎn)品成本,導(dǎo)致創(chuàng)新動(dòng)力不足,民營(yíng)企業(yè)單位資本帶來(lái)的創(chuàng)新產(chǎn)出績(jī)效一定會(huì)高于國(guó)有企業(yè)。因此,融資成本的差異在一定程度上會(huì)抑制創(chuàng)新活動(dòng),得到如下兩個(gè)命題。

命題一:由于不同所有制企業(yè)的融資成本差異,民營(yíng)企業(yè)單位資本的創(chuàng)新績(jī)效高于國(guó)有企業(yè),融資成本對(duì)創(chuàng)新產(chǎn)出績(jī)效具有正向的影響。

創(chuàng)新收益γi表示創(chuàng)新后產(chǎn)品成本的下降幅度。由模型可知,反映創(chuàng)新產(chǎn)出的Yi與反映創(chuàng)新收益的γi存在正向關(guān)系。企業(yè)創(chuàng)新產(chǎn)品成本下降越多,創(chuàng)新收益越大,企業(yè)就越有動(dòng)力進(jìn)行創(chuàng)新活動(dòng),創(chuàng)新產(chǎn)出就越多。進(jìn)一步把兩類企業(yè)結(jié)合起來(lái),得到全社會(huì)企業(yè)的整體研發(fā)活動(dòng)模型:

根據(jù)公式(8),兩類企業(yè)之間融資成本μA和μB差異越小,創(chuàng)新總產(chǎn)出越多。企業(yè)創(chuàng)新收益γA和γB由市場(chǎng)決定。因此,得出另一命題。

命題二:國(guó)有企業(yè)融資成本的政策優(yōu)勢(shì)削弱了研發(fā)動(dòng)力。對(duì)民營(yíng)企業(yè)而言,融資成本過(guò)高,對(duì)其總體的研發(fā)活動(dòng)也會(huì)產(chǎn)生抑制作用。融資成本差異過(guò)大會(huì)導(dǎo)致我國(guó)企業(yè)整體研發(fā)動(dòng)力不足。

三、模型的構(gòu)建與數(shù)據(jù)描述

很多學(xué)者選擇研究投入或產(chǎn)出作為解釋變量,研究企業(yè)的研發(fā)能力。Maiti和singh,以及俞立平等都認(rèn)為可以從生產(chǎn)投入和產(chǎn)出兩個(gè)方面來(lái)刻畫創(chuàng)新,投入指標(biāo)包括 R&D人員、R&D經(jīng)費(fèi)等,產(chǎn)出指標(biāo)包括新產(chǎn)品銷售收入、發(fā)明專利數(shù)等。①俞立平:《企業(yè)性質(zhì)與創(chuàng)新效率——基于國(guó)家大中型工業(yè)企業(yè)的研究》,數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2007年第5期,第111頁(yè)。總體投入指標(biāo)都會(huì)采用R&D經(jīng)費(fèi)投入。關(guān)于產(chǎn)出指標(biāo),何國(guó)華分析認(rèn)為,對(duì)于企業(yè)而言,只有把專利轉(zhuǎn)化成產(chǎn)品才能完成創(chuàng)新的全過(guò)程,②何國(guó)華,常鑫鑫:《融資結(jié)構(gòu)、資本效率與企業(yè)創(chuàng)新能力——來(lái)自中國(guó)工業(yè)企業(yè)的證據(jù)》,南昌大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版),2011年第6期,第54頁(yè)。因此,本文結(jié)合中國(guó)工業(yè)企業(yè)數(shù)據(jù)庫(kù)的數(shù)據(jù),采用新產(chǎn)品產(chǎn)值對(duì)企業(yè)創(chuàng)新產(chǎn)出進(jìn)行度量分析:被解釋變量創(chuàng)新績(jī)效Inn-eff,表示創(chuàng)新產(chǎn)出與創(chuàng)新投入之比;解釋變量融資成本Fin-cost是以企業(yè)支付的利息占其負(fù)債額的百分比,即以企業(yè)的平均利息率作為衡量融資成本的指標(biāo)。模型的設(shè)定如下:

在式(9)中,下標(biāo) i和 t分別表示第 i個(gè)企業(yè)和第t年;ε是隨機(jī)擾動(dòng)項(xiàng);X是除去融資成本變量Fin-cost控制變量的矩陣,主要包括企業(yè)創(chuàng)新績(jī)效的其他影響因素;Π是相應(yīng)的回歸系數(shù)矩陣。

中國(guó)工業(yè)企業(yè)數(shù)據(jù)庫(kù)是海內(nèi)外學(xué)者研究中國(guó)企業(yè)行為和績(jī)效的主要數(shù)據(jù)庫(kù),1999—2011年包括了300多萬(wàn)個(gè)觀測(cè)值,僅2011年就包括了47.76萬(wàn)家工業(yè)企業(yè)的數(shù)據(jù)。數(shù)據(jù)庫(kù)中,企業(yè)僅在2005—2007年披露了R&D數(shù)據(jù)。為了采用平衡面板數(shù)據(jù)進(jìn)行分析,考慮有些企業(yè)沒(méi)有創(chuàng)新產(chǎn)品,有些企業(yè)的調(diào)查數(shù)據(jù)在分析時(shí)間段內(nèi)缺失,最后篩選出樣本企業(yè)2014家(國(guó)有企業(yè)586家,民營(yíng)企業(yè)1428家)。實(shí)證檢驗(yàn)融資成本差異對(duì)企業(yè)創(chuàng)新的影響。我們?cè)诨貧w方程中控制了其他影響企業(yè)創(chuàng)新績(jī)效的主要變量,引入企業(yè)規(guī)模(Size)、市場(chǎng)勢(shì)力(Marfor)、人均工資(Wage)、經(jīng)濟(jì)增長(zhǎng)率(Growth)等作為控制變量,控制宏觀經(jīng)濟(jì)不確定性對(duì)企業(yè)創(chuàng)新績(jī)效的影響。企業(yè)規(guī)模分為三等,分別用1、2、3代表小型、中型和大型企業(yè);用企業(yè)工業(yè)總產(chǎn)值除以所在行業(yè)工業(yè)總產(chǎn)值表示市場(chǎng)勢(shì)力;用人均工資反映企業(yè)的人力資本情況;經(jīng)濟(jì)增長(zhǎng)率以全年GDP增長(zhǎng)率來(lái)衡量。為了克服異方差問(wèn)題,文中對(duì)變量進(jìn)行了對(duì)數(shù)處理。

四、實(shí)證結(jié)果分析

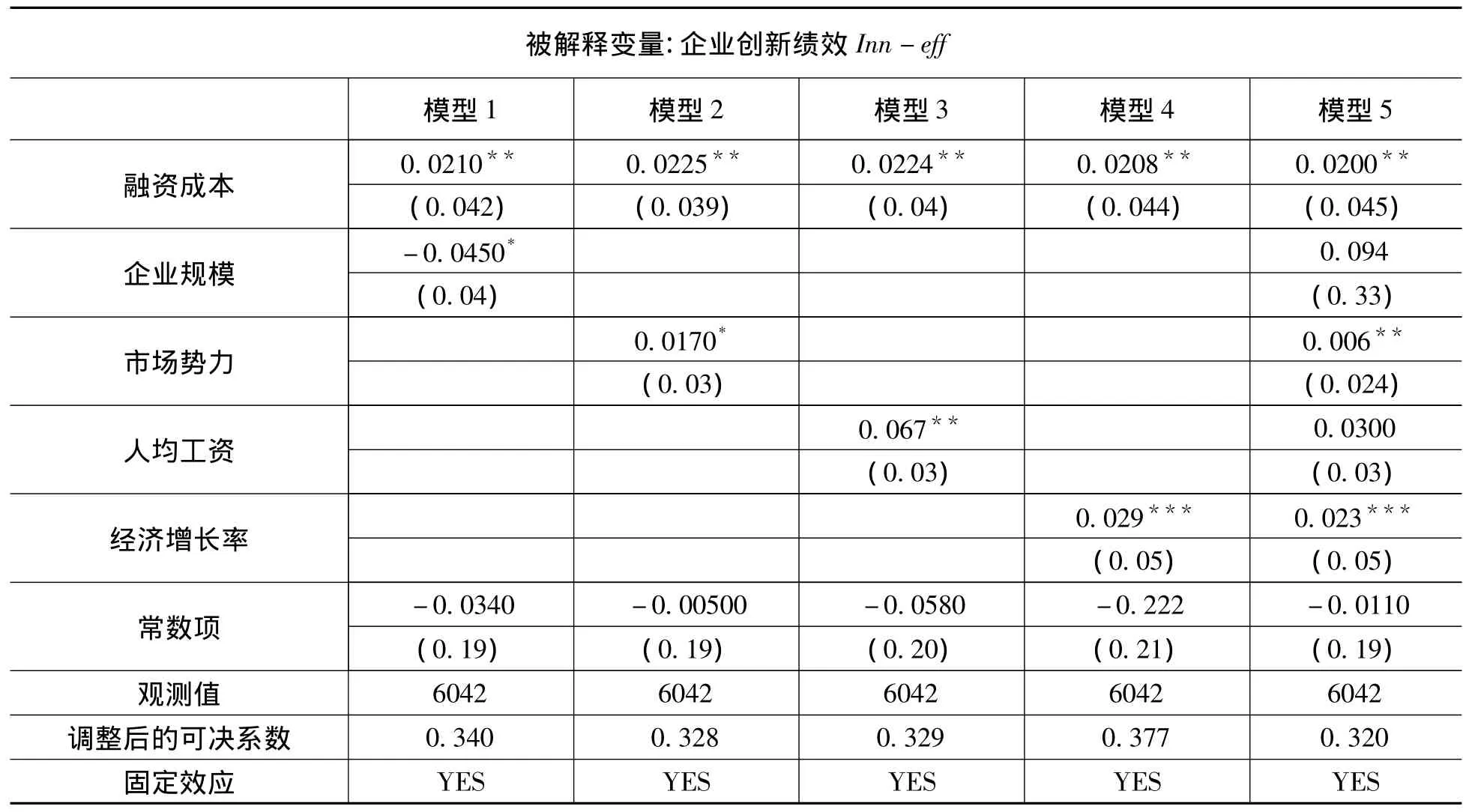

運(yùn)用2005—2007年中國(guó)工業(yè)企業(yè)面板數(shù)據(jù)固定效應(yīng)(FE)分析法,重點(diǎn)考察融資成本對(duì)被解釋變量創(chuàng)新績(jī)效Inn-eff的影響,觀測(cè)結(jié)果是否與前文的分析預(yù)測(cè)一致,具體檢驗(yàn)結(jié)果如表1。

表1 融資成本差異對(duì)企業(yè)創(chuàng)新績(jī)效的影響

根據(jù)表1的模型,融資成本對(duì)企業(yè)創(chuàng)新績(jī)效產(chǎn)生正向的影響。因?yàn)槿谫Y傾向性政策,民營(yíng)企業(yè)的資本價(jià)格不得不提高,導(dǎo)致創(chuàng)新產(chǎn)出績(jī)效扭曲。民營(yíng)企業(yè)融資成本高,自然會(huì)努力用好來(lái)之不易的資本,提高創(chuàng)新產(chǎn)出績(jī)效。Maiti和Singh的結(jié)論與此相反,他們認(rèn)為,競(jìng)爭(zhēng)程度和外部融資是影響企業(yè)創(chuàng)新的重要因素,競(jìng)爭(zhēng)程度越高,外部融資越便利,企業(yè)創(chuàng)新能力越強(qiáng)。中國(guó)的民營(yíng)企業(yè)面臨較大的生存壓力和更嚴(yán)峻的競(jìng)爭(zhēng)環(huán)境,具有較強(qiáng)的創(chuàng)新動(dòng)力;而大型國(guó)有企業(yè)不僅在外部融資方面具有優(yōu)勢(shì),面臨的競(jìng)爭(zhēng)壓力也比較小,往往在某一個(gè)行業(yè)中具有較強(qiáng)的壟斷優(yōu)勢(shì),因此創(chuàng)新的積極性并不高,創(chuàng)新產(chǎn)出績(jī)效自然也不高。

企業(yè)規(guī)模與創(chuàng)新績(jī)效呈負(fù)相關(guān)關(guān)系。本文實(shí)證發(fā)現(xiàn),小企業(yè)比大企業(yè)具有更強(qiáng)的創(chuàng)新能力,這與民營(yíng)企業(yè)大多是中小企業(yè)的事實(shí)相吻合。同時(shí),市場(chǎng)勢(shì)力、人力資本、經(jīng)濟(jì)增長(zhǎng)率等在整體上對(duì)企業(yè)創(chuàng)新績(jī)效起到了較為明顯的促進(jìn)效果。為了進(jìn)行穩(wěn)健性檢驗(yàn),回歸方程依次加入控制變量,所有估計(jì)系數(shù)都在0.01的顯著性水平下顯著,并且估計(jì)系數(shù)也非常相近,說(shuō)明實(shí)證結(jié)論穩(wěn)健。

五、企業(yè)融資成本差異對(duì)創(chuàng)新產(chǎn)出的抑制作用

對(duì)上文的模型進(jìn)行適當(dāng)?shù)男薷模⑿碌哪P汀S眯庐a(chǎn)品產(chǎn)值表示社會(huì)企業(yè)的創(chuàng)新活動(dòng)變量Inn,不考慮資本的創(chuàng)新績(jī)效,采用新產(chǎn)品產(chǎn)值指標(biāo),對(duì)各個(gè)企業(yè)的新產(chǎn)品產(chǎn)值加總求得。新的模型如下:

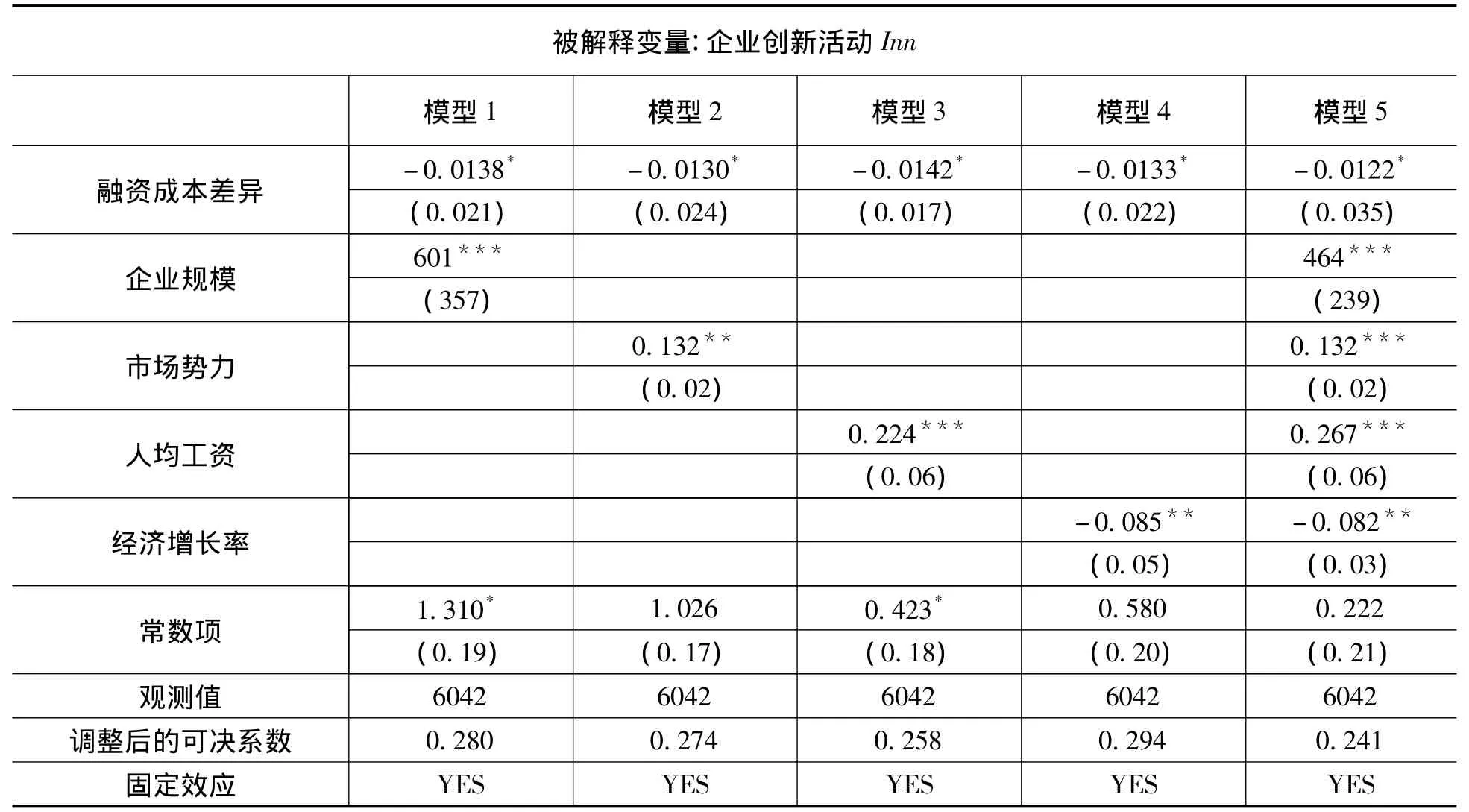

其中被解釋變量|Fin-cost-diffit|指融資成本差異,是企業(yè)支付的利息占其負(fù)債額的百分比,即融資成本,減去這一年所有企業(yè)融資成本的平均值,然后對(duì)兩者之差再取絕對(duì)值計(jì)算得出的。創(chuàng)新活動(dòng)變量Inn不同于前面的解釋變量創(chuàng)新績(jī)效Inn-eff,表示社會(huì)總體創(chuàng)新活動(dòng),目的是考慮社會(huì)的創(chuàng)新活動(dòng)是否因現(xiàn)有體系下的融資成本差異受到抑制。我們可以估計(jì)Fin-cost-diffit的值。控制變量和隨機(jī)擾動(dòng)項(xiàng)與公式(9)類似,檢驗(yàn)結(jié)果如表2所示。

表2 融資成本差異對(duì)社會(huì)總體創(chuàng)新活動(dòng)的影響

從結(jié)果可以看出,融資成本差異會(huì)降低企業(yè)的創(chuàng)新動(dòng)力,社會(huì)融資成本差異每降低1單位,全社會(huì)的研發(fā)活動(dòng)增加0.122個(gè)百分點(diǎn)。這驗(yàn)證了前文命題二的結(jié)論。各變量的顯著性并未發(fā)生本質(zhì)性的改變,回歸結(jié)果同樣也具有穩(wěn)健性。

另外,對(duì)比公式(9)(10)可以發(fā)現(xiàn),企業(yè)規(guī)模呈現(xiàn)出截然相反的結(jié)果,在公式(9)中為正值,公式(10)中為負(fù)值。這是因?yàn)樾∫?guī)模的企業(yè)可以利用好每一分錢,所以單位資本創(chuàng)新績(jī)效高;大型企業(yè)由于創(chuàng)新投入多,創(chuàng)新不斷積累,創(chuàng)新數(shù)量和創(chuàng)新活動(dòng)多于小規(guī)模企業(yè),這恰好與Maiti和Singh的分析結(jié)果一致,他們認(rèn)為大企業(yè)比小企業(yè)更具有創(chuàng)新能力。前后文結(jié)論并非不一致,創(chuàng)新總量的龐大并不能掩蓋創(chuàng)新績(jī)效的低下。相比于民營(yíng)企業(yè),國(guó)有企業(yè)規(guī)模大,融資成本低,生產(chǎn)成本相對(duì)較低,導(dǎo)致創(chuàng)新活動(dòng)動(dòng)力不足;民營(yíng)企業(yè)處于激烈的競(jìng)爭(zhēng)環(huán)境之中,創(chuàng)新動(dòng)力十足,但由于融資成本較高,不能很好地開(kāi)展創(chuàng)新活動(dòng)。由此得出重要結(jié)論:目前,因所有制不同而產(chǎn)生的企業(yè)融資成本差異過(guò)大對(duì)創(chuàng)新活動(dòng)具有抑制作用。

六、結(jié)論與建議

融資成本與企業(yè)創(chuàng)新績(jī)效存在明顯的相關(guān)效應(yīng)。融資成本差異主要是因?yàn)槠髽I(yè)所有制不同——相對(duì)廉價(jià)的資本主要進(jìn)入國(guó)有企業(yè),民營(yíng)企業(yè)單位資本的創(chuàng)新績(jī)效優(yōu)于國(guó)有企業(yè)。國(guó)有企業(yè)占用了大部分的創(chuàng)新資金,創(chuàng)新效率卻低于民營(yíng)企業(yè),所以現(xiàn)有的融資體制總體上抑制了我國(guó)企業(yè)的研發(fā)創(chuàng)新活動(dòng)。要實(shí)現(xiàn)大眾創(chuàng)業(yè)、萬(wàn)眾創(chuàng)新的目標(biāo),不僅要鼓勵(lì)全民投身創(chuàng)業(yè)創(chuàng)新活動(dòng),還要在體制機(jī)制上進(jìn)行配套改革,改善創(chuàng)新的融資環(huán)境。

第一,加強(qiáng)企業(yè)與金融機(jī)構(gòu)的合作關(guān)系。目前,科技型企業(yè)不懂得金融運(yùn)行規(guī)則,金融領(lǐng)域的人士不懂得科技創(chuàng)新規(guī)律,雙方在各自的系統(tǒng)中運(yùn)行。科技企業(yè)要打破為專利而專利,以評(píng)獎(jiǎng)為中心的激勵(lì)導(dǎo)向,把注意力轉(zhuǎn)向提高科研成果的轉(zhuǎn)化率,提高成果轉(zhuǎn)化的預(yù)期收益,增強(qiáng)對(duì)金融資本的吸引力。金融機(jī)構(gòu)則要積極主動(dòng)地為企業(yè)的科技創(chuàng)新服務(wù),了解和研究科技創(chuàng)新的規(guī)律,對(duì)那些不利于科技創(chuàng)新的管理制度進(jìn)行改革。

第二,改變傳統(tǒng)的投融資理念。接受科技企業(yè)無(wú)形資產(chǎn)多、有形資產(chǎn)少、成長(zhǎng)空間大的特點(diǎn),克服重有形資產(chǎn)、輕無(wú)形資產(chǎn),重企業(yè)以往業(yè)績(jī)、輕未來(lái)成長(zhǎng)的慣性思維,科學(xué)地評(píng)估科技企業(yè),積極支持成長(zhǎng)中的中小型科技企業(yè)。

第三,營(yíng)造公平的融資市場(chǎng)。國(guó)有企業(yè)由于融資較易且成本較低,在我國(guó)的創(chuàng)新中扮演著重要角色,但是,由于剩余索取權(quán)控制機(jī)制的虛設(shè)以及內(nèi)部創(chuàng)新激勵(lì)制度的缺失,降低了創(chuàng)新的績(jī)效。民營(yíng)企業(yè)在信息把握、市場(chǎng)開(kāi)拓、創(chuàng)新機(jī)制等方面比較靈活,同樣的資金投入獲得的創(chuàng)新績(jī)效更高。為此,對(duì)于國(guó)有企業(yè),工作的重點(diǎn)在于股權(quán)改革和制定創(chuàng)新成果激勵(lì)機(jī)制,提高創(chuàng)新資金的業(yè)績(jī);對(duì)于民營(yíng)企業(yè),既要加大其創(chuàng)新動(dòng)力,提高研發(fā)投入,更要營(yíng)造公平的融資環(huán)境。改變創(chuàng)新資源的錯(cuò)配,既要健全市場(chǎng)機(jī)制,又要加強(qiáng)政府的合理引導(dǎo)和干預(yù)。首先,從市場(chǎng)角度來(lái)說(shuō),要規(guī)范和培育民間風(fēng)險(xiǎn)投資,清晰合理地定位多層次、多維度的民間金融市場(chǎng),拓展融資渠道。其次,加大股權(quán)融資力度,提高直接融資比重,深化市場(chǎng)改革,減少行政管制,激發(fā)市場(chǎng)的動(dòng)力和創(chuàng)造性。再次,對(duì)于政府來(lái)說(shuō),要加強(qiáng)知識(shí)產(chǎn)權(quán)保護(hù),構(gòu)建知識(shí)產(chǎn)權(quán)保護(hù)體系,倒逼國(guó)有企業(yè)和民營(yíng)企業(yè)走上創(chuàng)新發(fā)展之路。最后,加大對(duì)中小銀行的支持力度,建立專門為民營(yíng)中小企業(yè)而設(shè)計(jì)的金融機(jī)構(gòu),為解決中小企業(yè)融資難提供服務(wù)平臺(tái)。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

華人時(shí)刊(2018年23期)2018-03-21 06:25:58

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:34

現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)(2015年10期)2015-12-01 05:49:15