在華跨國企業利潤轉移影響因素剖析

2015-05-30 10:48:04劉洋余凌曲

開放導報 2015年5期

關鍵詞:影響因素

劉洋 余凌曲

[摘要] 跨國公司利潤轉移問題越來越受到世界各國的關注。影響跨國公司利潤轉移的因素有稅率、匯率、信息獲取能力、中間品市場、最終產品市場的競爭結構等。應對跨國公司利潤轉移問題,應該從現實出發,借鑒國際先進做法,以公平交易為原則,改善轉讓定價立法,加強與國際組織、國際機構和其他國合作,加強國際征管協助,積極探索整體解決方案。

[關鍵詞] 跨國公司 利潤轉移 影響因素

[中圖分類號] F279.2 [文獻標識碼] A [文章編號] 1004-6623(2015)05-0042-05

[作者簡介] 劉洋(1982 —),湖南常德人,遼寧大學經濟學院博士研究生,研究方向:國民經濟學;余凌曲(1983 —),湖北襄樊人,綜合開發研究院(中國 . 深圳)金融與現代產業研究中心項目研究員,研究方向:金融理論、產業經濟學。

在經濟全球化的時代,建立在傳統的“實體經濟”基礎之上的國際稅收制度正面臨前所未有的挑戰,國際上各個國家把稅收當做吸引外部資金的一個重要手段,導致稅基侵蝕和利潤轉移現象非常嚴重。在當前以信息及通信技術的不斷發展為特征的數字經濟和以無形資產為主要價值驅動因素的全球化背景下,跨國公司利潤轉移的動機更為明顯,渠道更為便利。2013 年2月經濟發展組織(OECD)發布的《解決稅基侵蝕和利潤轉移》報告指出,經濟全球化對跨國公司的業務模式和稅務管理產生了深遠的影響,因此需要重新審視跨國公司的利潤轉移行為,并對其影響因素進行分析,為國家制定相關政策提供理論依據和現實參考。

一、在華跨國公司經營現狀

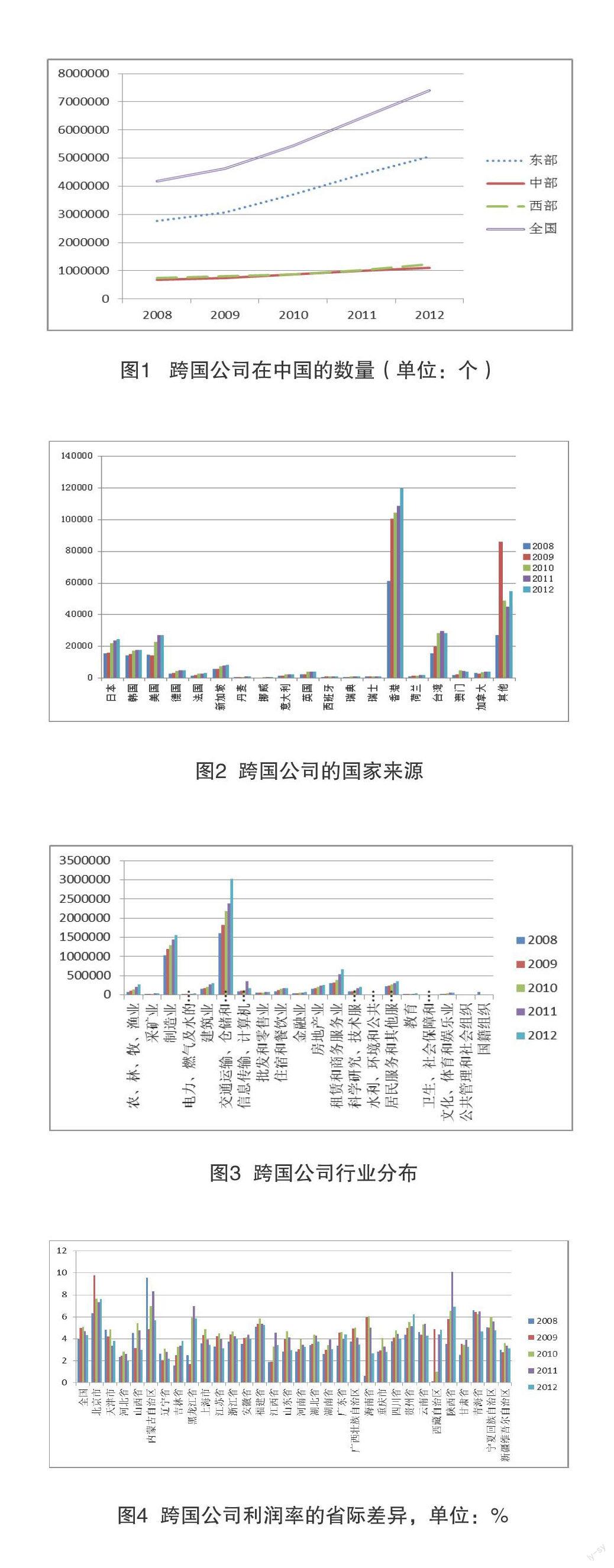

自改革開放以來,中國加大了對外經濟交流與合作,特別注重對外資的引進與利用,其中引入跨國公司來華經營便是加大開放的重要舉措之一。近年來,跨國公司在中國有了較大增長,已由2008年的400多萬家增長到2012年的740多萬家,增長了76.93%,增長勢頭十分強勁。分地區來看,跨公司的地區分布差異巨大,東部地區的跨國公司占據了全國65%以上,中西部地區與東部地區差距十分明顯,原因是東部地區對外開放時間較長,經濟增長迅速,基礎設施較好,對外資的吸引力較大,而中西部地區則由于經濟發展水平和基礎設施落后,且遠離東部港口,對外交通不便,對外資的吸引力較弱。

從跨國公司的國家(地區)來源情況看,來自香港地區的跨國公司最多,歷年均在35%以上,其次是臺灣地區,基本在10%左右。日本、美國和韓國也是跨國公司的重要來源國,基本在6%~9%之間。跨國公司主要來自發達國家和地區,發展中國家和地區較少,這是由于發達國家技術水平較高,公司實力和競爭力較強,更容易進入外國市場。而發展中國家則由于技術水平和資本實力所限,對外擴張的能力有限。

從跨國公司在行業的分布情況來看,呈現出兩極分化的現象:絕大部分公司集中在交通運輸、倉儲和郵政業、制造業兩個大類。其中交通運輸、倉儲和郵政業的跨國公司數量最多,且還在持續增長之中,從2008年的161萬家增長到2012年的302萬家,增長了86.9%。其次為制造業,從2008年的104萬家增長到2012年的156萬家,增長了50%。相比之下,其他行業跨國公司的數量則非常小,特別是衛生、社會保障和社會福利業、公共管理和社會組織的跨國公司在2008年均不足1萬家,到2012年分別增長到1.2萬和1.7萬家。從增長幅度看,農、林、牧、漁業的增幅最為明顯,從2008年的7萬家增長到2012年的27萬家,增幅為286%。

從跨國公司在中國的總體利潤率來看,跨國公司在中國的利潤率基本在4%~5%之間,最高值為2010年的5.08%,最低為2008年的3.98%。從省際差異情況來看,北京市的跨國公司利潤在多數年份都位居前列,近三年均超過7%,遠高于全國4%~5%的水平。

跨國公司利潤在中國加強對其的監管之后,有了較大程度的提升,這在一定程度上反映了跨國公司利潤轉移現象的存在。跨國公司利潤2010年之后出現了較大幅度的增長,這可能與中國加大對跨國公司利潤轉移監督有較大關系。但跨國公司的利潤主要集中在東部地區,中西部地區所占比例較低,地區差異十分突出。2008年之后中國加強對跨國公司利潤轉移監管,同時跨國公司利潤額在2010年之后也出現了大幅度提升,上述數據分析雖然反映跨國公司可能存在利潤轉移問題,但卻無法準確測度跨國公司利潤轉移的規模。

二、在華跨國公司利潤轉移的

影響因素分析

在開展國際經營的過程中,跨國公司追求總利潤最大化,一種重要方式就是轉移定價。當其分支機構所處的不同國家的稅收條件、市場條件不同時,它主要通過中間品的轉移定價方式避開稅賦較重的區域,實現利潤轉移和利潤最大化。上個世紀90年代開始,跨國公司在中國的投資開始逐步增加,而此時的利潤轉移行為也大量出現。一方面,許多“三資”企業自報虧損,另一方面,跨國公司又大幅增資中國內陸區域。這一“矛盾”現象背后的原因就是跨國公司為了獲取最大利潤,都不同程度地存在稅前利潤轉移問題。轉移利潤的方式有多種,例如轉移定價避稅(規避關稅、規避所得稅、規避東道國利潤返回稅等)、虛報資本以利抵沖等。

但是,跨國公司在實施轉移定價的過程中,除了考慮不同區域的所得稅稅率差異、關稅等因素的響外,仍可能面臨一系列的問題。

(一)跨國公司內部均衡影響因素

跨國公司一方面要激勵國內上游子公司和國外下游子公司的努力,依據各個子公司利潤大小考核績效,但是另一方面要“人為地”將利潤從一個子公司轉移至另一個子公司,以此規避部分海外市場的較重稅賦。這就造成了一個“兩難問題”,為了總公司利潤最大化,可能會犧牲部分子公司的利益和經營獨立性,降低其激勵。解決上述“兩難問題”的辦法之一是:總公司按照邊際成本轉移中間品,這將使得下游子公司的行為決策與總公司目標一致,達到激勵相容目的。但是這又可能造成第二個問題,即信息的不對稱。如果總公司不了解上游國內子公司的邊際成本,上游國內子公司有激勵夸大部門的邊際成本,獲取較高的轉移價格,這同樣會降低總利潤。考慮到信息不對稱條件下的虛報成本和監控成本問題,如果各個子公司與總公司存在嚴重的信息不對稱時,可以采取分權定價;反之,當總公司與各個子公司的信息不對稱程度不嚴重時,可以采取集權定價,以提高公司的總利潤。

跨國公司的轉移定價還受到中間品市場、最終產品市場的競爭結構的影響。跨國公司會根據內、外部市場需求的不同,分別采用差別定價。當中間品市場、最終產品市場競爭越為激烈時,跨國公司內部的中間品定價越低。

(二)東道國經營環境影響因素

東道國所得稅率變動的影響。當跨國公司的子公司在不同國家面臨不同的所得稅稅率時,跨國公司將通過調整中間品轉移定價規避稅負。具體而言,考慮到跨國公司在東道國的最終產品銷量不受影響時,如果東道國的公司所得稅率越高,跨國公司越傾向于提高中間品轉移定價,提升總公司的利潤。如果跨國公司在東道國面臨較高的最終產品市場競爭,那么中間品轉移定價將傾向于下降。市場競爭程度越高,中間品轉移定價越低。

東道國中間品進口關稅的影響。當跨國公司在東道國面臨較高的中間產品進口關稅時,跨國公司會適當降低中間品的轉移定價,以減少實際稅負,提高總公司利潤。

東道國匯率變動的影響。當預期未來外幣升值時,跨國公司會降低中間品轉移價格,增加外國子公司的利潤,進而提升總公司利潤。相反,當預期未來外幣貶值時,跨國公司會提升中間品轉移價格,增加國內子公司的利潤。

無形資產投入的影響。除了中間品之外,跨國公司也可能通過對子公司的無形資產投入,比如技術專利投入轉移利潤。當跨國公司母國的所得稅稅率低于東道國的所得稅稅率時,跨國公司的技術專利使用費設定在剛好使得下游子公司利潤為零的價格水平上,此時利潤轉移至母國,且公司總利潤最大化。

東道國的最終產品市場競爭結構的影響。跨國公司并不總是通過提高中間品價格轉移海外子公司的利潤以規避稅收。跨國公司有時為了獲得長期高額的壟斷利潤,跨國公司可能采取“戰略性中間產品定價策略”,在短期中制定較低的中間品價格,擠占競爭對手;當獲得一定的市場控制力之后,其再提高中間品定價,轉移利潤。

三、應對跨國公司利潤轉移問題的政策建議

我國是世界上接收直接投資最多的國家,跨國公司主要通過直接投資方式進入東道國市場。這反映出,改革開放以來,國內市場越來越受到跨國公司的青睞。國內的跨國公司在國內生產總值中所占的份額日益提升。我國稅基侵蝕和利潤轉移問題日益突出,因此制定應對我國稅基侵蝕和利潤轉移問題的方案已經非常緊迫。本文認為可以從以下幾個方面提出相關政策措施。

(一)提升轉讓定價管理能力

轉移定價立法是應對稅基侵蝕和跨國公司利潤轉移定價的最基礎工具,也是展開應對工作的第一步任務。對發展中國家而言,制定轉讓定價立法可以顯著提高發展中國家的稅基水平。畢馬威的調查顯示,以越南、洪都拉斯、加納和肯尼亞為例,引入轉讓定價立法后,剔除了其他因素,公司所得稅都得到了顯著提升。因此,我國應該從以下幾個層面改善轉移定價立法。

第一,基于國內現實分步驟改進。我國經濟發展的基本特點是經濟增速快、經濟體量大、多種所有制經濟共存(外資企業占較大份額)、區域發展不平衡突出等。轉讓定價法的引入和改變會對經濟帶來不確定的影響,同時也會產生法律方面的不確定性,因此為了抑制各種不確定性,維持經濟、消費和投資的平穩健康增長。需要結合我國經濟的具體現實,采用較為溫和的方式對轉讓定價法進行改善。應分析跨國公司所集中的區域和部門,以跨國公司集中的地位和集中的部門為試點,分地區分部門地實施轉移定價改進。深入研究跨國公司集中的領域,有針對性地提出改進轉移定價問題的解決方案。

第二,重視無形資產。在20世紀發展中,跨國公司主要通過有形資產進行轉移定價,這也是發達國家轉移定價立法的重點。隨著新型經濟形式、新型貿易方式和交易方式的出現,無形資產逐漸取代有形資產日益成為跨國公司轉移定價的主要方式,特別是隨著知識經濟的到來,無形資產發揮的作用日益突出。因此,發展中國家轉移定價立法的制定和改進需要考慮知識經濟的對轉移定價立法的變革性影響,緊跟時代發展,主動將立法重點向無形資產傾斜,有效避免跨國公司對發展中國家稅基的侵蝕。

第三,深入開展情報互換及相關稅務合作工作。轉移定價管理可以有效監管稅收來源并進行稅收征收與管理,同時也是發展中國家轉移定價能力提升的薄弱環節,發展中國家應該逐步提高轉移定價管理能力。建議相關政府部門,例如稅務部門等一方面加強與其他相關部門(海關、駐外機構等)的合作交流,緊密配合。另一方面,加強與國外稅務機關之間的情報交換工作,加大投入。

(二)加大監督力度

構建全面的國際涉稅審計對國際避稅及反避稅的監督機制,可以分為三個層次,分別為內部監督、中介監督及社會監督。

內部監督,指國家稅務機關的相關內部工作人員通過詳細分析跨國公司提供的涉稅資料,收集數據的過程稱作內部監督。從過程上來說,稅務機關首先接受跨國公司上報的業務往來經營交易資料,掌握該跨國公司的財務知識。如果稅務工作人員具有一定的反國際避稅經驗,則可以對問題單位進行詳盡全面的財務分析。稅務工作人員只有具備一定的國際反避稅能力,才能良好的展開反避稅工作,而稅務人員的反避稅調查審計工作則是反國際避稅的工作基礎。

中介監督,指會計師事務所對跨國交易中的國際反避稅進行監督。中介監督是跨國公司國際交易獲得的審計工作的重要步驟。目前,國內還并未建立完善的中介監督機制,會計師事務所并沒有完全發揮其監督審計的職能。因此,建議完善國際反避稅的中介監督機制,發揮會計師事務所在反國際避稅的監督職能。

外部監督,主要指充分發揮社會監督的職能。可以借助各種現代媒體平臺,建立信息公開制度,一方面對相關單位的工作起到監督作用,另一方面利用社會媒體這一平臺對跨國交易的避稅行為進行曝光,揭露其避稅行為,增加社會監督強度。抬高公司國際避稅成本,規范其納稅行為。應充分利用社會監督的廣泛性特點,并從以下幾個方面展開監督工作,第一,組織各種團體、組織、個人參與到反國際避稅的監督工作中來,充分發揮群眾力量。第二,擴大監督對象,一方面對跨國經營活動進行監督,另一方面對稅務機關的反避稅工作進行監督。

(三)加強國際征管協助

跨國公司的經營范圍是全球化的,不受國界的影響或者國界的影響微乎其微,然而各國國界決定了各國行政管理范圍,稅收征管也由此決定。兩者之間的矛盾在開放型經濟下越來越不可調和,越來越突出。跨國公司或其他納稅人利用各國稅務征管機關的信息不對稱,通過轉移定價或其它方式把自身資產轉移至境外,獲取雙重不征稅的好處。防范和制止國際稅基侵蝕和跨國公司利潤轉移定價行為是一項需要國際社會多方合作的共同任務,需要多方合作才能得以成功實施。僅有一方或部分國家參與的計劃,難以避免囚徒困境問題的出現。因此作為全球最大的發展中國家,中國不僅需要與發達國家合作而且需要與發展中國家合作,加強國際征管協助,共同協力解決稅基侵蝕與轉移定價問題。在這方面,我國已經做出了積極的努力。2015年7月1日,全國人大常委會表決通過了國務院關于提請審議批準《多邊稅收征管互助公約》的議案,批準了中國加入公約。中國加入國際征管協作多邊公約的意義是劃時代的,標志著中國融入國際社會針對打擊國際稅基侵蝕和轉移定價行為的共同努力之中。對我國自身而言,這不僅可以提高國家形象,而且有助于提高我國稅務執法部門對跨境和跨國逃稅和避稅行為的征管水平,縮小跨國公司逃稅避稅的操作空間,維護我國國家利益。

(四)使用多邊工具

經合組織行動計劃為發展中國家開展應對跨國公司轉移定價的方法提供了現實經驗。在經合組織行動計劃中,多邊工具被認為是非常高效和具有針對性的解決方法之一,使用多邊工具可以迅速有效地執行解決稅基侵蝕和利潤轉移問題的措施,特別是當修訂雙邊稅收協定時該措施更為有效。多邊工具具有應用前景廣闊的優點,雖然目前仍然處在探索和改進階段,鑒于其在解決利潤轉移問題的重要作用也應該予以重視。中國政府應該借鑒國際先進做法,以經濟合作與發展組織為參照對象,結合我國轉移定價立法的推動進程,適時推出建立多邊工具的議事日程,使之與其他手段相互輔助、相互促進、相互配合,共同推動我國應對稅基侵蝕和利潤轉移問題提供建設性解決方案。

[參考文獻]

[1] Armstrong, C, Blouin,J.,Larcker, D.,The Incentives for Tax Planning. Working Paper,University of Pennsylvania, 2010.

[2] OECD.“Action Plan on Base Erosion and Profit Shifting”,2013.

[3] Jonathan Hadida.“Prospects for Multilateral Cooperation in Taxation”,August 2006.

[4] 趙國慶. 稅基侵蝕和利潤轉移:我國政府的挑戰和應對[J]. 中國財政, 2014, (13).]

[5] 張濤.稅基侵蝕與利潤轉移行動計劃的評價及啟示[J].法制博覽,2014(7):14-16.

[6] 毛蘊詩,李敏,袁靜.跨國公司在華經營策略[M].第1版.北京:中國財政.

[7] 蔣穎,葉永清,張毅.經濟全球化背景下的稅基侵蝕和利潤轉移[J].國際稅收,2013(4):46-49.

Abstract: International profit shifting by multinational corporations is of great concern. The major influence factors are: tax rates, exchange rates, access to information, intermediate goods market and the competition structure of final product market, etc. To deal with the problem, our government should draw on experience of the best international practices, follow the principle of fair transaction, improve the transfer pricing legislation, enhance cooperation with international organizations, agencies and other countries, strengthen international taxation assistance, and actively explore the overall solution.

Keywords: multinational corporations, profit shifting, influence factors

(收稿日期: 2015-09-16 責任編輯: 廖令鵬)

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07