我國潛在經濟增長率影響因素與政策含義

2015-05-30 10:48:04何曉貝

中國市場 2015年5期

何曉貝

摘要:實際經濟增長率高于潛在經濟增長率可能引起通貨膨脹和資產價格過度上漲;實際經濟增長低于潛在水平則不能實現充分就業,甚至加劇結構性失業。因此,準確估計我國的潛在GDP 增長率是合理制定宏觀政策的前提。許多機構對我國目前及未來的潛在GDP 增速進行了研究,本文對這些研究的方法和結果進行了總結,并對潛在經濟增長的政策含義作出解讀。

關鍵詞:潛在經濟增長率;產出缺口;穩增長;中等收入陷阱

DOI: 10.13939/j.cnki.zgsc.2015.05. 028

一、研究潛在經濟增長率目的

經濟體的潛在總產出(Potential Output)是指實現充分就業時、維持穩定低通脹率時的經濟總量。潛在總產出以及潛在經濟增長率的決定因素主要包括勞動參與人數、資本存量、技術水平、資本使用效率以及勞動者的教育和經驗等。現實世界中許多因素會影響實際的總產出(以實際GDP衡量),例如政策變化影響短期內的市場需求等, 因此實際GDP常常背離潛在GDP水平,兩者之間的差被稱為產出缺口(Output Gap)。若產出缺口長期為正,會引起經濟過熱,通貨膨脹和資產價格上漲,而一旦資產泡沫破滅,經濟容易陷入衰退。若產出缺口長期為負,市場不能制造充足的就業機會,勞動參與率逐步下降,甚至伴隨通貨緊縮,潛在經濟增長水平因此也被拉低。盡可能縮小產出缺口,使經濟運行軌道靠近潛在增長水平應是宏觀調控的主要目標。此外,對潛在GDP及增長率的準確估計是制定合適的宏觀經濟政策的前提,否則也容易引發經濟大幅度的波動甚至結構性的下滑。

二、研究綜述

潛在GDP水平和增長率不能從數據中直接觀察到,需要從其它數據中估算得出。對我國潛在經濟增長率的研究有許多,但由于中國官方統計數據的質量不高,剔除不實數據的難度較大,因此學界和業界對于我國潛在經濟增長水平的估計尚未有統一的結論。GDP潛在增長率的研究方法主要包括基于歷史數據的統計學方法、基于宏觀理論模型的方法和基于生產函數的方法。三種方法各有利弊,許多機構通過這些方法分別對當下我國經濟潛在增長率進行了估算,結果大致介于7%~9%之間(見表1)。

(一)HP濾波法等統計方法

這種方法被廣泛應用于宏觀經濟趨勢的分析研究中。它將宏觀變量的時間序列看做是不同頻率的成分的疊加,通過統計方法分離出頻率較低的成分,也就是長期的趨勢項。摩根大通通過 H P濾波法對我國的潛在經濟水平的長期趨勢進行測算,根據1994年以來的數據分離出GDP增速的趨勢值。根據該研究的結果: 1994 —2000 年, 我國潛在經濟增長率從12%持續下滑到8%;2000-2008年,潛在增長率重新上漲到11%~12 %的水平。2008年全球金融危機后,我國的潛在增長趨勢值大約為7.5%。匯豐銀行和國際貨幣基金組織(Internatinonal Monetary ?Fund, IMF)的經濟學家①通過HP濾波法估算的結果略微高于摩根大通。兩個機構的計算結果均顯示金融危機后潛在增長率從11 %下降至2013 年的8%左右。然而,HP濾波法的結果僅僅反映數據的時間序列特征,將數據的長期趨勢項等同于潛在經濟水平也并非完全合理。此外,由于該方法無法用于預測增長率未來可能出現的變化,因此,學界在采用HP濾波法的同時也常參考其它基于經濟學理論的方法。

(二)基于宏觀經濟理論模型的方法

這種方法除了對經濟增長長期趨勢進行估計,還將產出缺口與失業率、通貨膨脹率等關鍵變量聯系起來。相比單純的統計學估計,這種方法反映更多的經濟學意義,如通常假定一個國家的經濟是圍繞著一個平衡的增長路徑(Balanced Growth Path)進行周期性波動。IMF經濟學家通過建立宏觀理論模型的方法對我國潛在經濟增長水平進行了估計,結果顯示我國潛在GDP增長率曾在1999年跌至6%的低谷,隨后逐步上升到2007年的12%,近幾年呈下滑態勢,2013年約為7%。該方法估算結果顯示我國潛在經濟增長水平的波動很大。然而這種估計方法也并非完美。我國的經濟結構變化較快,經濟增長是否已經趨向一個平衡增長路徑尚存爭議,因此,這類方法更常用于對美國等成熟經濟體的潛在經濟增長率進行估計。

(三)基于科布-道格拉斯生產函數

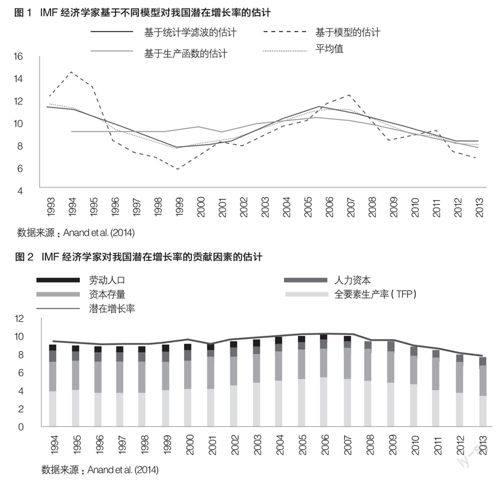

(Cobb-Douglas,CD)的方法CD生產函數將決定經濟產出的要素定義為資本投入、勞動力人數、人力資本和全要素生產率(Total Factor Productivity,TFP)。這四個要素均有現實生活中對應的數據,因此可以通過判斷該四個要素的變化對未來潛在增長率的變化進行估計②。IMF和摩根大通均通過生產函數對我國潛在GDP增長進行了估計。IMF的結果顯示,基于此方法估算出的潛在GDP增長率相比其他兩種方法得出的更為平滑,近20年來我國的潛在GDP增長率基本徘徊在9%~10%的水平,2013年仍超過8%(見圖1)。

摩根大通的研究發現,2006-2010年間我國的實際經濟增長超出潛在增長率約1個百分點,而在2011-2013年低于潛在增長率0.7個百分點。前者反映了金融危機后大規模刺激政策對經濟產出的帶動超過了經濟自然增長的水平,從而引起2010年通貨膨脹率不斷上漲和經濟過熱;后者則反映了政府在出臺措施整頓房地產、影子銀行等金融風險過程中帶來的經濟增速下滑。匯豐銀行通過生產函數模型也得出類似的結論,認為2012-2013年我國潛在增長率約為8.5%~9%,顯示當前經濟運行低于潛在增長率。從不同影響因素來看,摩根大通估計,在1991-2013年之間,資本投入是我國經濟增長的引擎,其對經濟增長的平均貢獻率為40%,全要素生產率的提高對GDP的平均貢獻為25%,勞動力的增長和人力資本的提高對GDP的平均貢獻分別為22%和12%(見圖2)。

三、我國潛在經濟增長率的影響因素和預估

本部分從以下三個方面進行分析。

(一)人口結構

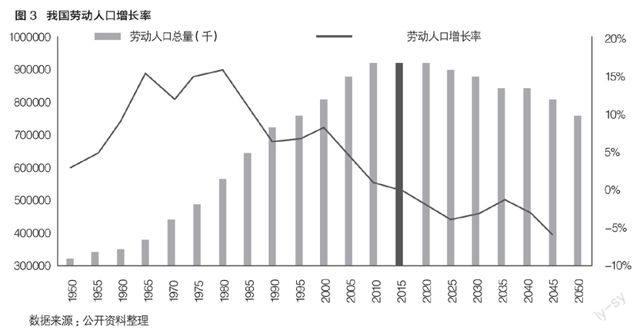

2012年我國15歲~59歲年齡勞動人口的絕對數量首次出現下降,同比降低0.6個百分點。隨著人口中的勞動人口增長率的下降,未來 10年~20年的增長率會接近于0或為負,勞動力人數面臨持續下降的趨勢是不爭的事實(見圖3)。

作為典型的老齡化國家,日本經歷了將近20年的通貨緊縮和經濟低迷,可以說其人口結構特征是導致這一結果最直接的因素。而我國正處于老齡化加速的進程中,人口紅利的消散對經濟的影響不能忽視。然而與日本二十年前情況不同的是,我國的城鎮化率與發達國家相比還較低③,因此農村勞動力向城鎮產業的轉移在未來一段時期內能彌補一部分人口紅利的喪失。

(二)勞動生產率

勞動生產率方面,首先要考慮的是生產要素投入本身的增長趨勢,即資本存量的增長。投資帶動資本存量增長,我國資本形成總額占GDP的比重從60年代的20%逐步上漲到2013年的將近50%。曾經以高投資拉動經濟增長的國家,例如日本和韓國的資本形成總額占GDP比重在最高峰時也不到40%,如今兩國分別約為20%和30%;而其他發達國家,如美國,資本形成總額占GDP比重常年維持在20%左右的水平。參考這些國家的經驗,同時考慮到國際資本流動和資本邊際回報率遞減等因素,我國的資本存量占GDP水平,理論上會逐漸趨近于發達國家水平,因此其增速將逐步降低。此外我國長期以高投資拉動經濟增長的方式造成了產能過剩和地方政府債務風險等許多問題,必然導致高投資增長率難以持續。綜上所述,長期來看,我國資本投入的增長必然會緩慢減速。

根據以上分析,人口結構和資本存量的變化長期來看都不是拉動我國經濟增長的主要因素,因此維持我國潛在經濟保持一定水平的增長依賴于生產效率的提高,這主要是指技術發展的趨勢④。技術前沿的推進需要人才、政策、法律和市場等多個方面的綜合影響,其發展趨勢難以簡單被量化。許多國際比較的研究發現,決定技術發展的諸多法律和政策因素中,比較重要的包括知識產權的保護、公共教育資源的投入、市場的開放程度和自由度等。同時,政府對市場的干預程度也很大程度上決定了社會資源配置的效率,對于能否發揮市場的活力和創新機制起著關鍵作用。

因此,不斷完善我國市場公平、自由、開放的相關政策法律是決定我國經濟增長長期趨勢的關鍵。

(三)對未來我國潛在經濟增長率的估計

可以說,沒有經濟學理論可以明確回答未來10~20年中國的潛在增長率是多少,但通過對影響潛在增長率的一些重要因素的變化趨勢的把握,經濟學家可以對未來潛在增長率的變動范圍有所預判。根據IMF的預測,中國人口結構的變化在未來20年內將平均拉低潛在GDP增長率約0.1%。復旦大學張軍教授估計,過去30年我國全要素生產率(TFP)的平均增長速度約為4%,未來可能降低至2%~3%左右。TFP的增長速度放緩是制度變革的效果漸弱、復制國外先進技術的空間變小的結果。哈佛大學的帕金斯教授和匹茲堡大學的羅斯基教授估計,未來10年,若我國投資率維持在25%~35%之間,TFP年均增長率維持在2.7%~2.2%,可以使潛在GDP維持在大約 6%的增長水平。

四、潛在經濟增長率的政策含義

本部分從以下兩個方面進行分析。

(一)“穩增長”的經濟學解釋

盡管不同方法得出來的潛在GDP增速不盡相同,但根據多數機構的預測顯示,近兩年我國的實際GDP水平是低于潛在GDP水平的,GDP增長率(2013年為7.7%)也略低于潛在增長率(2013年約為8%)。因此近期政府出臺的一系列微刺激政策是符合當下經濟現狀的,有助于小幅提振實際GDP,縮小產出缺口。根據上文的分析,學界和業界的共識是我國的潛在GDP增速正在逐步下降,許多研究認為可能在未來5年降低到6%~7%左右的水平。如果官方不隨之降低GDP增長目標,可能會通過過度的經濟刺激政策使得實際GDP持續高于潛在GDP,引發經濟過熱和通脹,加劇產能過剩和推動資產價格(例如房地產)的過度上漲。一旦泡沫破滅,高杠桿率的企業和地方政府或面臨資不抵債,使銀行業壞賬率上升,導致中國經濟可能像日本一樣陷入長期的低迷。相反,若實際GDP持續低于潛在經濟水平而政府的逆周期調控不到位,周期性失業可能轉變為結構性失業,即長期失業者將由

于職業技能的衰退而退出勞動參與人口,從而拉低潛在經濟增長水平。因此,宏觀調控的最優結果是能控制實際經濟水平,使之緊密貼合潛在經濟水平來運行。在現實生活中經濟總是面臨各種沖擊,完全沿著潛在經濟水平增長在實際操作中基本不可能實現,但控制產出缺口,使其在較小區間內波動是貨幣和財政等政策進行周期性調節的主要目標。這就涉及兩個問題:一是如何準確判斷短期內的潛在經濟增長率,這個問題及其難度已經在上文中闡述;二是如何判斷合理的經波動區間。

根據美國的數據,2007年經濟增長高峰時期美國的產出缺口為潛在GDP總量的1.5%,即實際GDP總量高于潛在GDP總量1.5%5。在2009年經濟低谷時期,美國的產出缺口為潛在GDP總量的-3.7%,即美國的實際GDP總量低于潛在GDP總量3.7%,隨后產出缺口不斷縮小,目前產出缺口約為潛在GDP總量的-0.1%。日本在2009年經濟低谷時的產出缺口約為-7%;英國、德國和法國同期的產出缺口-3.5%~5.5%之間,而這幾個國家處于經濟周期頂峰時期的(正)產出缺口均低于1%。產出缺口較大且為負的最大問題在于對勞動力市場的影響,對于傳統上勞動力市場制度較為僵化的國家,例如日本、法國的負面影響更大。而我國勞動力市場相對較靈活(沒有強大的工會,近2.5億進城務工人員包括大量臨時工),由此推斷,我國可以承受較大的負的產出缺口。此外,由于我國的央行并不獨立于政府,央行以壓低經濟增長來控制通貨膨脹的意愿和能力都受到限制,即更容易屈從于政府對經濟增長的要求。綜上可知,大幅度正的產出缺口可能在我國的危害更大。

(二)經濟增長速度放緩與“中等收入陷阱”

參照各國經濟發展歷程,我國在經歷了2 0 多年的高速增長并成為全球第二大經濟體后,經濟增長率的下降是必然和正常的現象。許多國家和地區在經歷經濟增長減速(甚至停滯)時已經達到相對高收入的狀態,例如日本、韓國等國;但也有許多在到達中等收入水平時經濟增長就基本停滯了,陷入所謂的“中等收入陷阱”,例如巴西、阿根廷等國。現階段我國經濟增速雖然有所放緩,但仍屬于中高速增長,這并不意味我國必然會跌入中等收入陷阱。然而,若未能有相關政策措施出臺來驅動潛在GDP持續增長,我國經濟在某一階段陷入停滯也并非不可能。

中等收入陷阱一般發生在一國勞動力成本上升而本國產業升級未跟上的情況下。當低收入國家的大量勞動力從農業等低生產率部門向工業和服務業等高生產率部門遷移,加上對發達國家先進技術的模仿,一國勞動生產率可以在短時間內大幅度提高。然而當勞動力價格開始上漲,生產率的增長速度若低于工資增長速度,則會導致單位產品勞動力成本的上升和該國競爭優勢的下降,經濟體可能因此陷入中等收入陷阱。從目前許多跨國公司將工廠從中國轉移到其它東南亞國家的情況來看,我國當下確實在經歷勞動力成本上升的階段。當我國的低端制造業在全球分工中的優勢逐步減弱,若產業升級未能及時實現,我國也可能面臨缺乏新的增長點的困難時期。根據韓國、臺灣等國家或地區的經驗,及時的經濟體制改革和相關政策法律的頒布有助于避免陷入中等收入陷阱,尤其是在鼓勵技術創新方面的政策,例如保護知識產權、勞動力市場改革等。在目前我國經濟增長速度放緩的背景下,政府通過“穩增長”的政策力圖縮小短期內的產出缺口;而“調結構”和“促改革”則是中長期內推動我國潛在GDP持續增長的必要途徑,否則我國也可能在某一階段面臨經濟增長停滯的風險。從影響潛在經濟增長的因素來看,結構改革的核心是提高生產效率、人力資本和資本使用效率。這需要政府出臺政策法規創造公平競爭的市場環境,減少政府對經濟的干預和過多的行政管制,使市場的進入和退出機制更為有效。這樣才能發揮企業的創新能力,通過優勝劣汰提高生產率水平。

注釋:

①Anand, Cheng, Rehman,and Zhang(2014)。

②人力資本一般是以人均接受初級教育、中級教育和高級教育的年份加權平均所得。

③我國53%,發達國家超過70%。

④除了全要素生產率,人力資本、資本使用效率的增加也是影響因素,但兩者所占比重較小。

參考文獻:

[1] 林毅夫.新結構經濟學與中國發展之路[J] .中國市場,2012(50).

[2] 蔡昉.從人口學視角論中國經濟減速問題[J] .中國市場,2013(7).

[3]Anand, Rahul , Cheng, Kevin C. , Rehman, Sidra,Zhang Longmei (2014)[R].Potential Growth in Emerging Asia.IMF working paper.

[4]Cobb, C. W.; Douglas, P. H. (1928).A Theory of Production[J].American Economic Review, 18(Supplement):139-165.

[5]Hodrick, Robert; Prescott, Edward C. (1997).Postwar U.S. Business Cycles: An Empirical Investigation[J].Journal of Money, Credit, and Banking, 29 (1):1-16.

(編輯:韋京)