止損指令撮合機制優化研究

2015-05-30 01:48:30黃勝輝

中國市場 2015年5期

黃勝輝

摘要:止損策略作為衍生品市場中一個重要的交易策略,已經廣泛的應用到交易活動中。對于從交易終端觸發的止損指令,在探知行情發生不利變動達到一定的程度時,在交易終端自動轉換為限價或者市價交易指令下達入交易所系統,該模式已經為廣大投資者所熟悉并得到廣泛的應用。如果交易所支持止損指令,無疑對于交易所系統將會是一個比較大的挑戰。基于以上考慮,分析國際上先進的交易所的做法,從撮合機制的角度對止損策略進行優化,并進行了實證。

關鍵詞:止損指令;撮合機制;止損邏輯

DOI:10.13939/j.cnki.zgsc.2015.05.065

一、概況

本部分主要從國際衍生品市場背景與本題的研究意義兩個部分來分析。

(一)市場背景

在國際衍生品市場上,近十年來,芝加哥商業品交易所(Chicago Mercantile Exchange & Chicago Board of Trade Group,CME)集團已經逐漸成為美國地區實力最為雄厚的期貨交易所,并且陸續收購了幾家美國的大型交易平臺,目前在全球期貨交易所排行榜上穩居榜首。2014年4月27日,CME集團的歐洲“分店”—— CME歐洲交易所開張,并推出了外匯期貨,這是歐洲地區首次出現的場內外匯期貨合約。在CME集團發展壯大的同時,其他交易所也在迎頭趕上。目前CME集團最大的勁敵是洲際交易所集團(Intercontinental Exchange,ICE Group),ICE集團剛剛以高價收購了紐約證券交易所,又收購了新加坡商業交易所(Singapore Mercantile ?Exchange , SMX ) 以及清算公司( SMX Clearing Corporation,SMXCC),在實力上獲得巨大的提升。

在國內衍生品市場上,2014年5月9日國務院發布的《關于進一步促進資本市場健康發展的若干意見》中,提出到2020年,基本形成“結構合理、功能完善、規范透明、穩健高效、開放包容的多層次資本市場體系”的戰略構想,并從九個方面明確了進一步促進資本市場健康發展的總體任務和具體目標。其中一條提及“擴大資本市場開放,便利境內外主體跨境投融資,逐步提高證券期貨行業對外開放水平,加強跨境監管合作”。由此可見,在交易所并購浪潮越來越劇烈、以及交易所之間的競爭越來越白熱化的大背景下,國內衍生品市場也在尋求多角度地融入國際市場,逐步擴大對外開放程度。如何完善市場規則,建立與國際接軌的規則體系,逐步擴大針對境外市場的吸引力,將是一項有意義、有價值的系統工程。

(二)研究意義

在衍生品市場,止損作為投資者交易策略的一種保護手段,得到廣泛的應用,

甚至當作一種特殊的交易策略,足見其在衍生品交易中的重要性。該策略的成功實現,需要交易所在業務上支持止損指令,并輔以合適的交易制度。不然,僅僅依靠交易終端,一方面會提高交易者的交易成本,另一方面,在行情突破市場認定的“支撐點位”或者“阻力點位”時,瞬時產生大量的交易指令,對交易所系統會形成很大的壓力,一旦不能及時撮合完成,會產生“堵單”現象。交易所系統支持止損指令,有利也有弊。

益處主要有如下兩點。 第一, 降低交易者的交易成本,保護投資者利益。交易所系統支持止損指令,在成交價格以及成交速度上有比較優勢,能夠有效地降低交易成本,保護投資者利益。第二,提升市場吸引力。交易所支持止損指令,以及配套相應的風控措施,一方面在市場規則上貼近于國際市場,容易吸引境外投資者,另一方面對境內投資者也是有益的。

弊端主要有如下兩點。第一,對于交易所系統構成壓力。一旦交易所系統支持止損指令,則意味著在每一次撮合過程完成,即系統內指令處于穩定平衡的狀態之后,都需要針對相關的止損指令,進行一次掃描,判斷價格的變化是否會觸發止損指令。如果滿足觸發條件,則需要將止損指令插入相應的隊列,進行排隊,并判斷是否會存在新的成交機會。因此,會增加交易所系統的負擔。第二,有可能造成市場瞬時流動性不足。由于指令價格與止損價格的差異,以及市場行情繼續波動的影響,觸發的止損指令產生的成交,有可能會帶來市場價格的瞬時大幅波動,造成市場瞬時流動性不足。基于以上分析,作為市場自律監管者,交易所在針對止損指令進行制度設計時,需要權衡利弊。理想的境況就是:既能強化投資者保護意識,降低交易成本,提升市場吸引力,又能減輕交易所系統的負擔,還能規避瞬時流動性不足的風險。在此背景下,從撮合機制的角度對止損指令研究,是非常必要的,也是很有意義的一項工作。

二、規則介紹

就國際衍生品市場而言,CME集團作為行業標桿,其交易制度是比較成熟和完備的,常常作為其他交易所學習和參考的樣本。下面從該集團在止損指令方面的交易制度入手,作為制度分析的基礎。

CME集團的交易分為兩部分:場內喊價交易以及電子盤Globex交易。就電子盤Globex交易而言,實行做市商制度,做市商在撮合過程中擁有一定的優先權,該優先權是定義在相同價格的基礎上的,并沒有規定普通投資者只能與做市商交易。從這個意義上說,可以認定實行的是指令驅動的撮合模式。該模式下競價交易分為兩個典型的交易階段:集合競價階段以及連續競價階段。這兩個階段均支持止損指令,前者主要是理論開盤價的計算,后者主要涉及止損策略的實現。

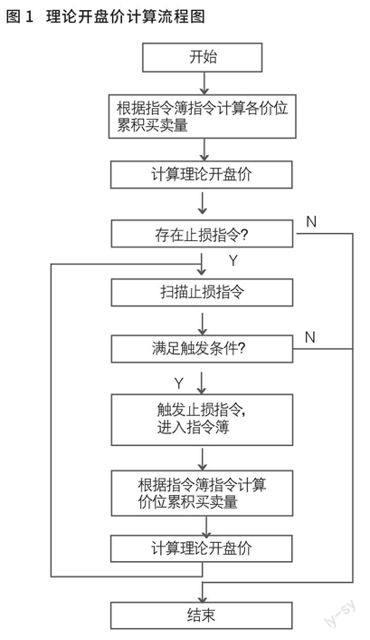

(一)理論開盤價

就集合競價階段而言,先申報、后撮合。對于一個合約最多僅能產生一個價格,叫理論開盤價。對于它的計算,是將指令簿指令(按照價格已經排好序)計算累積買賣量:買指令按照價格由高到低的順序逐漸累加;賣指令按照價格由低到高的順序逐漸累加。在此基礎上,按照規則計算出理論開盤價,然后判斷是否存在止損指令,如果存在則進行遍歷掃描,判斷理論開盤價能否觸發止損指令,如果滿足觸發條件,則觸發止損指令進入指令簿,重新計算理論開盤價。如此循環,直到不再有新的止損指令觸發進入指令簿為止。其中理論開盤價的計算規則由五條規則順序組成,第一規則為最大成交量規則,第二規則為最小剩余量規則,其他三條可認定為配合計算出唯一的一個價格而采用的配套規則。其流程圖如圖1所示。

(二)止損邏輯

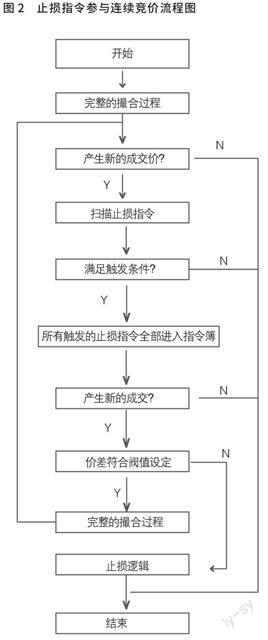

就連續競價階段而言,采取逐筆撮合的做法。由于止損指令不被變化的成交價格觸發,就不能進入指令簿的原因,止損指令的撮合往往是系統完成一輪撮合過程之后,遍歷止損指令,發現滿足觸發條件才完成的。對于已經觸發的止損指令,依照“價格優先、時間優先”的順序進入訂單簿中。這里的價格為指令價格,對于限價止損指令而言則為限價,對于市價止損指令而言則為觸發價加減一個保護點,即買指令的限價為觸發價加保護點,賣指令則為觸發價減保護點。如果能夠成交,則計算成交價格。如果成交價格與上一筆成交價的價差,超出系統規定的閾值(例如:黃金合約設定的10美元/金衡盎司),則啟動止損邏輯,合約狀態轉入“預留”的市場狀態,采用集合競價的辦法來產生比較公平的市場價格。其流程圖如圖2所示。

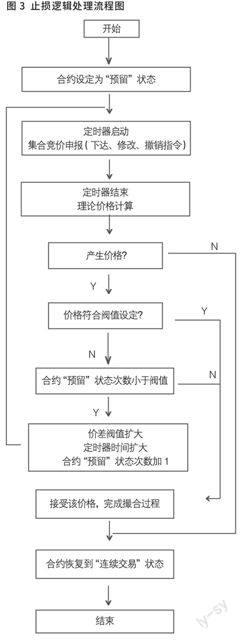

關于止損邏輯,存在三個參數:合約“預留”狀態的次數、系統可接受的價差閾值、集合競價申報的時間。對于每一輪次,首先定時器啟動,進入集合競價申報(下達、修改、撤銷指令)階段,集合競價申報的時間片用完,則定時器結束,系統計算理論價格。如果未產生價格,則合約恢復到“連續交易”狀態,否則判斷該價格與上筆成交價的價差是否在閾值范圍內,如果是,則系統認可該理論價格,完成撮合過程。否則系統可接受大價差閾值擴大,定時器時間片加大,合約重新進入“預留”的市場狀態,即該狀態值加1,循環該過程。其處理流程如圖3所示。

三、規則分析

下面分別針對這兩項規則展開利弊分析。

(一)理論開盤價

就理論開盤價的計算邏輯而言,優勢明顯。不僅在集合競價申報階段支持止損指令,連集合競價撮合也支持止損指令,考慮到連續競價的止損指令處理,這樣,就在交易的全過程支持止損指令。不僅對于市場投資者創造了一種吸引力,對于交易所而言也是競爭力的體現。當然,劣勢也是存在的。由于對于止損指令的處理流程是先產生理論開盤價,再掃描止損指令,判斷該價格能否觸發止損指令。如果觸發,則該指令以指令價格的形式進入指令簿重新排隊,直至產生的理論價格不再滿足止損指令的觸發條件。這樣,就存在多次掃描止損指令,對于交易所的系統性能是一個挑戰,不僅需要占用較大的資源完成處理過程,還會占用較長的時間循環掃描計算,總的計算時間會延長。

(二)止損邏輯

止損邏輯的設計,是基于防范瞬時流動性不足的風險而設計的,該風險產生的根源之一就是止損指令的成交引起合約價格大幅波動。利用集合競價機制來化解該風險的做法,是值得借鑒的。連續競價階段,對于一個合約而言,在完成一個撮合過程之后,如果存在多個止損指令滿足觸發條件,采取的是“全部觸發”模式。即所有已觸發的止損指令全部轉換為限價指令(市價止損指令觸發時

由于系統設置的保護價機制也可視為限價指令)進入指令簿,可能使得指令簿上最優買賣價不平衡,即最優買價大于等于最優賣價,按照連續競價“逐筆撮合”的特點,最優買價指令和最優賣價指令成交,按照成交價取較早報入的指令的價格,有可能產生一個成交價格,也可能產生很多個成交價格。如果是前者,撮合效率高,成交的止損指令所對應的投資者,成功實現了止損策略,節約了指令搜索成本(一旦他們從交易終端下達新的指令來止損的話,交易價格對投資者而言一般會更劣)。如果成交的價格不會引起后續止損指令的進一步觸發的話,則不存在“瞬時流動性不足”的問題。而如果是后者,很多個成交價格極有可能觸發更多的止損指令,猶如多米諾骨牌一樣,產生連鎖反應,難以收斂。如果這個過程持續的時間比較長的話,“瞬時流動性不足”現象一旦發生,就會在投資者之間引起不公平。

因此,采取集合競價撮合的機制來進行處理是比較明智的。

四、規則優化

基于上面的分析,研究如何優化規則主要分為以下兩個方面。

(一)理論開盤價

對于理論開盤價的計算,需要先針對止損指令的特性進行分析。對于止損指令而言,CME集團支持的指令有:止損限價指令(Stop-Limit order)、帶保護的止損指令(Stop Order with Protection),對于前者,存在止損價格、指令價格兩個價格,對于買指令而言,指令價格大于等于止損價格,對于賣指令則正好相反;對于后者,雖然僅存在止損價格,但在觸發后,指令價格為該價格加減一個預定義的保護價變動幅度,即對于買指令而言,指令價為止損價格加上該變動幅度,賣指令則為止損價格減去變動幅度。因此,如果止損指令能夠成交,則成交價格必然在止損價格與指令價格之間。對于一般的限價指令而言,買指令成交價格必然小于等于指令價格,賣指令成交價格必然大于等于指令價格。

應用該規則,可以將止損指令作類似于限價指令的處理,將止損指令提前放入指令簿中(嚴格來講,止損指令不觸發則不進入指令簿),并且作用于止損價格與指令價格的價格區間(含)上,即在該價格區間上增加對應的買賣累積量。這樣,依據理論開盤價的規則,計算出理論開盤價之后,遍歷一遍止損指令,滿足止損條件則觸發,繼續留在指令簿中,否則剔除出指令簿,作為未觸發的止損指令對待。對于在該輪撮合過程中成交的止損指令,理論開盤價必然滿足其觸發條件。對于觸發但未參與成交的止損指令,則視同一般的限價指令對待。其流程圖如圖4所示。

(二)止損邏輯

基于上面的分析,需要從流程上進行優化,以化解止損指令觸發后參與撮合形成“瞬時流動性不足”的困局。可以考慮借鑒集合競價撮合的做法。即將滿足條件的所有止損指令觸發后,轉換成限價指令,將可能引起連鎖反應后續止損指令合并考慮,產生一個價格。如果該價格產生,則不會存在后續止損指令觸發的問題,也就不存在什么“ 瞬時流動性不足” 的困擾了。如果沒有產生價格,那么,說明系統本來就是穩定的。當然, 產生成交價格之后,還需要判斷該價格與上一筆成交價的價差是否在系統預設值的閾值內。如果是,則認可該價格,否則啟動止損邏輯,進入集合競價申報階段,合約設定為“預留”的市場狀態,后續過程與前述的止損邏輯處理流程相同。這樣處理是可以解釋的。首先,從業務上講, 不違背連續競價階段“ 逐筆撮合”的理念。這里的逐筆對于市場參與者而言,針對的是進入交易所系統的指令,至于止損指令采取什么方式處理并沒有特別的規定。其次,從技術上講,對于止損指令的集合競價撮合方式的處理,最有效率,一步到位,化解了“瞬時流動性不足”的困局,維護市場公平性。其流程圖如圖5所示。

這樣處理,就擴大了止損邏輯的內涵,對于一個交易合約,對于所有的滿足觸發條件的止損指令,觸發進入指令簿之后,判斷能否成交,如果能夠成交,則按照集合競價撮合的方式,計算一個理論價格,然后判斷價差是否在系統預設閾值內,后續處理方式不變。

五、規則實證

下面就以CME集團交易的黃金品種2014年6月的合約GCM4(GC代表黃金,M代表六月合約,4代表2014年)為例,分別闡述這兩個階段的規則處理。根據官網上的說明,配置參數如表1所示。

(一)理論開盤價

假設在預開盤階段(即集合競價申報階段),針對合約GCM4,投資者下達交易指令順序如表2所示。

將止損指令按照止損價格與指令價格之間增加累積買賣量的做法,在價位累積買賣量表上表現如表3所示。

依據理論開盤價計算規則集中的第一優先規則——最大成交量規則,產生理論開盤價1308,按單邊計算的成交量為130手,三筆止損指令中前兩筆買指令觸發,后一筆賣指令不觸發。成交之后剩余指令在價位累積買賣量表上表現如表4所示。

(二)止損邏輯

假設在交易節開市階段(類似于我們境內的連續競價階段),對于合約GCM4,當前成交價格,1308(美元/金衡盎司),最高買價格為1307,最低賣價格為1308.2,因此,C-Last為1308,此時下達指令的最高買價為1320,最低賣價為1296。我們截取指令簿中該價格區間的價位行情如表5所示。

針對該合約下達兩筆止損指令,以及一筆限價指令,如表6所示。

在最后一筆限價指令下達入交易系統之后,完全成交,成交價為1 308.2,此時觸發了Q1、Q2兩筆止損指令,訂單簿價位行情如表7所示。

此時,按照“成交價取較早的指令的價格”的原則,則Q2指令在從1303.2到1 318的價格區間上都能與對手方成交,與上一撮合過程的成交價1308.2的價格差滿足止損邏輯的閾值10以內。但在與1318.5上則不能成交,其與1308.2的價差超出閾值范圍,啟動止損邏輯,進入集合競價階段。按照我們優化后的邏輯,將觸發的止損指令全部放入指令簿,進行集合競價撮合,計算理論價格,價位上的累積買賣量

如表8所示,根據理論開盤價的計算規則,得到理論價格1307。該價格與上一筆成交價1308.2的價差為1.2,在止損邏輯設定的閾值范圍內,系統接受該成交價格,該輪撮合過程完成。

六、結論與建議

本部分主要從以下兩個方面進行分析。

(一)研究結論

基于前面的研究,我們得出如下結論。

第一,交易所在技術上對于止損指令的支持可以貫穿到盤中交易的全過程。在CME集團做法的基礎上針對理論開盤價以及止損邏輯兩處進行優化即可。對于理論開盤價,針對止損指令遍歷一遍,映射到價位累積買賣量上,就是在止損價格與指令價格之間的區間(含)增加累積買賣量。對于止損邏輯,在完成一個撮合過程之后,遍歷止損指令,如果存在滿足觸發條件的止損指令,則將這些指令全部觸發,采取集合競價撮合的做法,計算出一個理論價格,然后與上一筆成交價相比,價差不在閾值范圍內則啟動止損邏輯。這樣,即化解了交易所系統的性能壓力,也解決了因止損指令的觸發造成瞬時流動性不足的問題。

第二,交易所在業務上支持止損指令,引進止損邏輯制度,有利于降低交易者的止損成本,提升市場吸引力。同時,市場規則與境外行業標桿性交易所的規則比較接近,有利于吸引境外投資者參與到境內的衍生品市場交易中來。

(二)政策與建議

就境內衍生品市場而言,國際化的步伐越來越快,建立與國際市場接軌的市場規則體系,吸引境外投資者參與衍生品交易,充分發揮價格發現功能,構建影響力越來越強的區域定價中心,成為各交易所國際化戰略的一部分。止損指令的支持,以及配套規則的實施,對于擴大交易所市場吸引力,推動國際化方面,是具備參考價值的。

參考文獻:

[1] 中國證監會期貨監管部. 美英主要期貨交易所交易規則選編(第一版)(上冊)[M].北京:內部出版,2009.

[2] 中國證監會期貨監管部. 美英主要期貨交易所交易規則選編(第一版)(下冊)[M].北京:內部出版,2009.

[3] 國務院.國務院關于進一步促進資本市場健康發展的若干意見[EB/OL].http://www.gov.cn/zhengce/content/2014-05/09/content_8798.htm ,2014.

[4] 吳嬋瓊.大牌交易所全球化“馬達”正在發力[N].期貨日報,2014-05-08.

[5] 上海期貨交易所.上海期貨交易所2013-2017年度戰略規劃[R].上海期貨交易所,2013.

[6]馬險峰,李杰,姚遠.美國期貨市場產品創新研究——以CME期貨產品創新理念、上市程序和監管環境為例[J].中國市場,2013(35).

[7]賀紹奇.我國期貨交易認定及法律規范——變相期貨交易的法律規制[J] .中國市場,2014(23).

[8]Reference[EB/OL].http://www.cmegroup.com/confluence/download/attachments/17367706/Globex%20Product%20Reference.xls?version=126&modificationDate=1415375461000&api=v2.

[9] CME Group Inc. Rules to Determine the Indicative Opening Prxice[EB/OL]. http://www.cmegroup.com/confluence/display/EPICSANDBOX/Rules+to+Determine+the+Indicative+Opening+Price.

[10] CME Group Inc. Stop Logic[EB/OL].http://www.cmegroup.com/confluence/display/EPICSANDBOX/Stop+Logic.

[11] Intercontinental Exchange Inc.Serving financial and commodity markets in Asia[EB/OL]. https://www.theice.com/futures_singapore.jhtml.

[12] Larry Harris.Trading& Exchanges[M].Oxford University Press,2003 .

(編輯:韋京)