期貨市場的邊界及《期貨法》的調整范圍

2015-05-30 10:48:04賀紹奇

中國市場 2015年48期

摘要:明確期貨市場邊界及我國將來《期貨法》的調整范圍就必須厘清期貨交易與遠期交易、期貨交易與證券交易、場內期貨交易與場外期貨交易之間區別與聯系。要厘清它們之間關系,就應將期貨市場放到多層次商品市場和多層次資本市場體系框架中,明確它們之間內在聯系,準確定義期貨交易與期貨市場。本文在期貨立法上如何解決《期貨法》調整范圍、如何定義期貨交易和如何區分期貨交易與證券交易、大宗商品交易提出了立法解決方案。

關鍵詞:期貨市場;期貨法;多層次商品市場;多層次資本市場

DOI:1013939/jcnkizgsc201548033

我國期貨立法首要解決的一個問題就是期貨市場的邊界如何界定,而期貨市場邊界的界定涉及期貨交易概念的界定,以及在實際監管執法中期貨交易如何認定的問題。要界定清楚期貨交易的概念、明晰期貨交易的認定標準,就必須厘清期貨交易與遠期交易、期貨交易與證券交易、場內期貨交易與場外期貨交易之間的區別與聯系。

一、厘清期貨市場邊界的法律意義

從衍生市場發展的歷史角度來分析,期貨首先出現在商品交易市場,它經歷了商品現貨批發市場、商品遠期市場到商品期貨市場的演變過程。而隨著期貨基礎產品的范圍不斷擴大,期貨市場又經歷了有形商品期貨到無形商品期貨的演變過程,即期貨基礎資產逐步從農產品發展到大宗原材料、貴金屬,并進一步擴大到包括證券、貨幣、利率、匯率以及各種商品籃子與指數等無形資產等金融商品。與此同時,產品創新與市場創新進一步模糊了期貨交易與場外遠期交易、期貨交易與證券交易之間的界限,從而給打擊非法期貨交易與其他非法的場外衍生交易不斷帶來新的挑戰。

期貨交易認定本質是要明晰期貨市場邊界,準確適用法律和確定監管管轄,其目的是讓所有期貨交易都能夠得到有效和適當的監管。一方面是消除存在于監管的空隙的灰色市場,即逃避場內交易監管的場外的變相期貨交易和與游離于證券市場與期貨市場邊界進行監管套利的金融衍生交易;另一方面是要取締存在于黑色,即地下市場的非法期貨交易。我國立法意義上變相期貨交易主要是為了規避場內交易和監管,而證券交易與期貨交易的區分則主要是解決產品與市場交叉與重疊所帶來的監管重疊與沖突。

由于立法通常都要求期貨合約和期權合約交易必須在受到嚴格監管的場內進行交易,為防止規避場內監管,立法上對于期貨合約定義通常都是采取比較寬泛的定義或解釋,同時為防止過分寬泛定義或解釋不當地侵蝕場外遠期市場和已經置于其他法律體系調整和監管的證券市場和其他場外市場,因此,立法上通常又采取豁免或排除的規定,將遠期合約、證券合約以及結構性產品及其他兼具遠期合約與期貨合約特征的商品交易排除在外,這就為規避場內監管、進行監管套利的場外非法期貨交易提供了激勵,因此,變相期貨交易本質上是為逃避場內監管而以豁免或排除的遠期交易、證券交易或結構性產品以及其他場外衍生交易等形式而進行的非法場外期貨交易。

從現行立法技術發展以及理論研究所取得成就而言,確定期貨交易的認定標準主要有三個路徑可供選擇:一是形式意義上的方法;二是功能意義上的方法,或實質意義上的方法;三是形式意義與實質意義相結合的方法。形式意義上的方法就是期貨交易的技術特征和法律特征作為認定標準,如標準化合約、對沖平倉(取代基礎商品的實際)、保證金交易、逐日盯市、中央對手方清算等。而實質意義上的認定標準則是以合約的功能,即交易的目的作為認定標準,即期貨合約的功能是轉移風險或投機,交易的標的實際上是合約,而非合約基礎商品;而遠期合約功能是轉移基礎商品的權屬,交易目的是為了滿足商業上的實際需求。而形式意義與實質意義上相結合的方法則是兼顧合約特征、功能及交易目的總體情況來進行判斷與認定。

隨著商品交易的金融化①,期貨合約、遠期合約與證券合約之間的界限不僅在形式上日漸模糊,而且在其功能上也逐漸有趨同的趨勢。采用傳統形式意義上的認定標準、或實質意義上的認定標準以及同時將兩套標準結合起來使用,都難以準確將它們準確區分開,也無法有效遏制各種變相期貨交易的泛濫。在此種情況下,有些國家選擇統合立法、統一監管的方法來解決所有這些問題,即統一期貨交易與遠期交易、證券交易與期貨交易的監管,消除場內期貨交易與場外商品衍生交易之間的監管差異,以便從根本上消除投機者利用場外變相期貨交易規避監管、進行監管套利的激勵,以達到根除違法場外期貨交易的目的。

二、多層次商品市場體系下的期貨市場與中遠期市場為厘清期貨交易、遠期交易、證券交易、場外交易與場內交易的關系,有必要把期貨交易認定及法律規范放到了多層次商品市場體系和多層次資本市場體系框架內去分析。即把商品交易市場看成是一個由即期現貨市場、中遠期市場和期貨市場(也即場外市場與場內市場)構成的多層次體系,把資本市場看作是一個由現貨市場、期貨市場及場內與場外市場構成的多層次體系(見圖1)。

圖1多層次商品市場體系

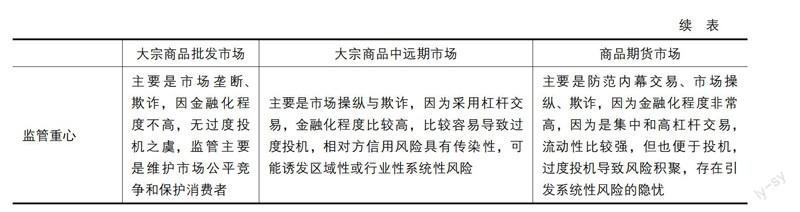

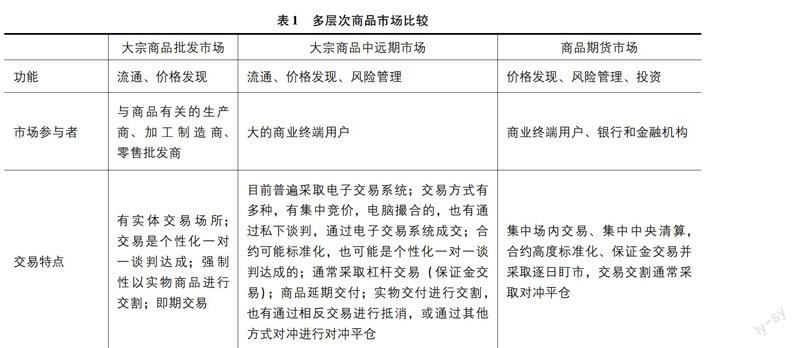

表1多層次商品市場比較大宗商品批發市場大宗商品中遠期市場商品期貨市場功能流通、價格發現流通、價格發現、風險管理價格發現、風險管理、投資市場參與者與商品有關的生產商、加工制造商、零售批發商大的商業終端用戶商業終端用戶、銀行和金融機構交易特點有實體交易場所;交易是個性化一對一談判達成;強制性以實物商品進行交割;即期交易目前普遍采取電子交易系統;交易方式有多種,有集中競價,電腦撮合的,也有通過私下談判,通過電子交易系統成交;合約可能標準化,也可能是個性化一對一談判達成的;通常采取杠桿交易(保證金交易);商品延期交付;實物交付進行交割,也有通過相反交易進行抵消,或通過其他方式對沖進行對沖平倉集中場內交易、集中中央清算,合約高度標準化、保證金交易并采取逐日盯市,交易交割通常采取對沖平倉續表大宗商品批發市場大宗商品中遠期市場商品期貨市場監管重心主要是市場壟斷、欺詐,因金融化程度不高,無過度投機之虞,監管主要是維護市場公平競爭和保護消費者主要是市場操縱與欺詐,因為采用杠桿交易,金融化程度比較高,比較容易導致過度投機,相對方信用風險具有傳染性,可能誘發區域性或行業性系統性風險主要是防范內幕交易、市場操縱、欺詐,因為金融化程度非常高,因為是集中和高杠桿交易,流動性比較強,但也便于投機,過度投機導致風險積聚,存在引發系統性風險的隱憂

第一,大宗商品多層次市場體系是服務于實體經濟要素流通、價格發現、風險管理等不同功能要求的一個完整的市場體系,它主要由大宗商品現貨批發市場、中遠期市場和期貨市場構成。

第二,不同層級市場因功能定位不同,對金融化(虛擬化)包容的程度也就不同;金融化程度越高,市場就更容易滋生投機、欺詐與操縱,金融風險就更容易積聚,對法律規范和監管標準的要求也就越高,不同層級市場法律規范與監管上既有趨同部分,又需要有差異化的安排,寬嚴必須適度。

第三,法律對市場濫用規制主要有兩個路徑。一是對過度金融化(虛擬化)進行控制;二是審慎監管與行為規范(Conduct of Business)。金融化控制手段包括對合約標準化、現金對沖平倉、集中交易、杠桿交易(保證金)、交易大額交易報告、大額頭寸控制以及市場交易頭寸總額加以控制等手段。審慎監管與行為規范主要是對市場運營者(交易所)、清算機構、交易商的金融風險進行管控,包括欺詐、操縱、內幕交易的禁止。

第四,中遠期市場是實體經濟風險與虛擬經濟風險相互傳染的通道,中遠期市場的規范與監管是阻斷彼此風險傳染的關鍵環節。通常,在中遠期市場持有中遠期頭寸的生產商、經銷商會通過期貨市場的相反交易來對沖這些頭寸的風險,而其在期貨市場交易對手方通常是各類金融中介機構和機構投資者,所以,通過期貨市場與中遠期市場,實體經濟與虛擬經濟的風險就可以實現跨行業傳導,導致風險相互傳染,中遠期市場就成為切斷相互傳染的一個關鍵的環節。

第五,為防止中遠期市場成為實體經濟與虛擬經濟之間風險傳染通道,對其進行有效隔阻,法律制度設計與監管上就必須要防止中遠期市場異化為投機盛行、虛擬化的期貨市場,因此,要求實物交割,限制通過現金結算(Cash Settlement)沖銷取代買賣商品的實際交付(Physcial Settlement)就成為中遠期市場監管所堅持的政策底線。

第六,要防止監管套利,就必須讓中遠期市場法律規范與期貨市場法律規范監管相互銜接、協調統一。

從發達國家的經驗來看,在路徑選擇上,對多層次商品市場的法律規范與監管歸結起來,主要有兩種模式:一是新加坡為代表的統合立法與統一監管模式(以下簡稱新加坡模式);二是美國為代表的統分結合、分頭監管的模式(以下簡稱美國模式)。新加坡統合立法與統一監管就是將商品期貨交易、遠期交易與現貨交易等所有商品合約交易都納入《商品交易法》進行調整,統一由單一監管機構統一監管。而美國聯邦《商品交易法》實際上是一部調整多層次商品市場體系的統一立法。在該立法中,盡管它通過豁免或排除的方式豁免了遠期交易,但此類豁免只是限于場內監管的豁免,《商品交易法》禁止操縱和欺詐規則仍然適用于豁免交易。實質上,對于場內期貨交易和場外遠期交易分別采取了直接監管和間接監管的方法。與此同時,對于豁免的能源市場,美國又通過專門調整該行業的立法對電力、燃氣、石油等商品市場交易(包括現貨交易和豁免的商品衍生交易)進行規范,并授權能源監管委員會、聯邦貿易委員負責這些立法的實施,這樣,能源市場實際上同時受到行業主管部門和期貨交易委員會的多頭監管。

新加坡模式通過統一立法、統一監管消除了遠期市場與期貨市場監管套利空間,從而從根本上消除了變相期交易滋生的土壤。這種解決辦法干脆利落,但可能的缺陷是忽視了各層次市場功能上差異與特點,不利于創新。美國模式需要在各層次市場邊界區分上建立一套認定標準,以便能夠準確對多層次商品市場中遠期交易與期貨交易加以嚴格區分,防止在期貨市場與遠期市場邊界形成一個逃避監管的灰色期貨市場。這可以充分照顧到不同層次市場差異與特點,但由于理論上和立法技術上難以為期貨交易認定提供一個精準而且極富包容性的認定標準,因此,監管機構和法院在具體個案裁決中無法保持連貫性和一致性,產生諸多法律上的不確定性,從而為變相期貨交易的滋生提供便利。

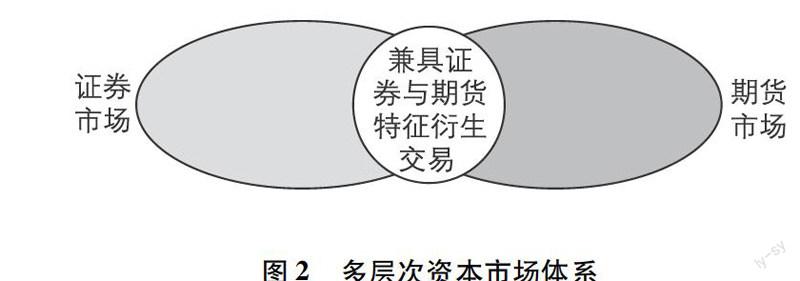

三、多層次資本市場下的期貨市場與證券市場

圖2多層次資本市場體系

證券市場與期貨市場原本是兩個不相干的市場,各國對證券市場與期貨市場采取分別立法和分別監管體制,但隨著20世紀70年代、80年代金融期貨的出現,有兩類金融創新改變了這一格局。一是傳統證券嵌入期貨形成結構性證券(或被稱之為混血工具或結構性產品);二是越來越多證券產品作為期貨基礎商品形成了各種證券期貨產品,這就導致證券市場與期貨市場越來越多地相互交叉和融合,導致了法律適用和監管管轄上的沖突。

證券期貨市場是多層次資本市場的延伸和發展,證券期貨市場與傳統證券市場(證券現貨市場)形成一個多層次資本市場體系。但證券期貨市場與證券現貨市場的交叉與融合導致了法律適用與監管管轄上的沖突。在解決此類沖突的路徑選擇上,主要有以下三種模式。

(一)新加坡模式

新加坡模式的主要特點與多層次商品市場模式類似,在傳統商品期貨與金融期貨分業經營與分別監管的體制基礎上,對證券與金融期貨采取統一立法和統一監管,頒布了《證券與期貨法》,并由金管局統一負責該法實施,負責證券市場和金融期貨市場的監管。

表2證券期貨市場與傳統證券市場證券期貨市場傳統證券市場一級市場二級市場場外市場(私募)場內市場(公募)功能定位價格發現、風險管理融資流動性滿足創業、成長性企業融資和合格投資者投資需求滿足成熟階段企業融資和公眾投資者的投資需求

圖3多層次商品市場體系與多層次資本市場體系

(二)美國模式

美國模式的顯著特點就是對衍生市場采取統一立法和統一監管,對證券與期貨則采取分業經營與分業監管的體制,通過建立協調機制協調由于證券期貨和結構性產品引起的管轄沖突。

(三)澳大利亞模式

澳大利亞模式特點是對證券與衍生品實行統一立法和統一監管模式。2001年《公司法》在金融產品劃分上采取了二分法,即將金融產品分為證券與衍生品。它采取了更為寬泛的“衍生品”的概念取代了原來“期貨合約”的概念,衍生品包括商品類衍生品和金融類衍生品,也包括場內交易的期貨和場外交易的柜臺衍生品。對衍生品與證券監管不僅管轄上實現了統一,而且在監管標準上也基本上實現了統一。同時,它還明確規定,證券與衍生品如在定性上如產生競合,則證券定義優先適用。

值得關注的是,新加坡最新立法修訂,將《商品交易法》所有商品衍生交易都轉移到《證券與期貨法》,由金融局負責統一監管,并采用了“衍生品”的概念取代了現行《證券與期貨法》的“期貨合約”概念。衍生品的定義涵蓋無形商品和有形商品為基礎資產的所有期貨、遠期、期權與互換。

四、我國期貨立法的解決方案

本部分從以下四個方面進行分析。

(一)期貨交易的定義

立法上關于期貨交易的定義實際上涉及好幾個概念的定義:一是期貨合約的定義;二是期貨市場的定義;三是關于商品的定義。期貨交易的定義可以通過這三個概念的定義加以明確,無須單獨對期貨交易下定義。

我國將來的期貨立法可以對這三個概念加以定義,不再單獨對期貨交易下定義。期貨合約的定義除應把期貨“將來債務”、“價值性”的特征、“合約標準化”和合約與期貨市場的關系闡述清楚。更為重要的是,應將交易的目的(交易的功能),即避險作為期貨合約的構成要件。目前《期貨交易管理暫行條例》的定義遺漏了這一重要特征,可以將其修改為:“期貨合約,是指根據期貨交易所或期貨交易市場統一規定的、規定在將來某一特定時間和地點交割一定數量商品并允許在合約到期時按照期貨市場交易規則或慣例通過對沖平倉方式取代實際交付的標準化合約”。

對于期貨市場的定義,則可借鑒新加坡的立法,將期貨市場定義為:“期貨市場是指能夠接受多邊買賣期貨合約的報價并按照事先確定的程序和交易規則自動對報價進行撮合和匹配的場所或設施(包括電子交易設施)。但不包括下列設施或場所:①只為一個人使用的進行買賣報價或接受買賣報價;②當事方能夠對合約重要條款(除價格外)進行談判,合約重要條款(除價格外)不是由該場所或設施事先根據交易規則或慣例擬定好的。”

對于“商品”,則可定義為,“是指任何可以作為期貨合約標的物的資產、比率(包括利率和匯率)、權利與權益。”

(二)立法上區分期貨交易與遠期交易、證券交易、場外交易的解決方案

立法上區分期貨交易與遠期交易、證券交易、場外交易的解決方案從以下三個方面進行分析。

1對于期貨交易與遠期交易、場外期貨交易及變相期貨交易的認定

立法上可以授權期貨監管機構將某些商品合約交易納入到期貨交易的范疇或排除在外。如可以在期貨合約的定義后緊接著規定一個限定條款,它規定:“期貨監管機構可以通過制定規章,將符合上一款規定的合約排除,或將不在上款規定范疇內的合約認定為本法意義上的期貨合約。”

這樣,立法上仍可維持形式意義上的定義方法,但同時也允許期貨監管機構在實際監管執法中在期貨交易、遠期交易與變相期貨交易的認定標準上,采取實質意義上與形式意義上的相結合的認定標準。從形式意義上來說,主要審查合約是否具備標準化和場內交易的法律特征(即采取了具有場內交易典型特征的交易機制,如集中交易、保證金交易、中央對手方清算、平倉對沖等)。從實質意義上來說,除了審查合約是否具備標準化和場內交易特征外,還要結合當事人的身份、地位以及履行實際交付或接受實際交付的能力與意圖分析當事人交易目的,以此作出更為準確的認定。就目的認定而言,除上述合約標準化和場內交易特征外,還可借鑒國外普遍采用的目的測試標準,即:①當事人是否具有交付或接受交付能力;②是否具有實際需要對沖的風險;③合約約定是否具有交付或接受交付的意圖。

2證券與期貨交易的區分

在證券與期貨的區分上,可以有兩種選擇:①如果是將來允許證券交易所與期貨交易所交叉上市證券期貨產品,則可以在《證券法》第2條第3款后增加一款,即在“證券衍生品發行、交易的管理辦法,由國務院依照本法原則規定”后增加一款,規定:“不包括在期貨市場上市的期貨合約”。②如果仍然沿襲目前市場分開、立法分開與分別監管的體制,則可以在《證券法》第2條第3款后增加一款規定,即“上款規定的證券衍生品,不包括期貨合約”。

3監管協調機制的建立與健全

在監管執法協調機制建立健全上,可在2011年清理整頓基礎上讓期貨監管機構作為牽頭方,建立健全協調機制,建立和完善明晰期貨交易、遠期交易、證券交易、場內交易與場外交易的認定標準,建立健全協調監管機制。

(三)期貨交易的法律規范

期貨交易與遠期交易、證券交易、場內與場外的區分本質上要解決它們之間法律適用與監管協調的問題,在這方面,應堅持一個基本原則,即功能相近的產品也應該在法律適用和監管上采取統一的標準,這樣才能消除監管套利。

一是,在現有體制下,在法律適用與監管上,明確期貨交易或場內交易優先原則。首先,期貨交易、遠期交易與證券交易發生重疊與交叉時期貨交易優先。所謂期貨交易優先,就是該交易應優先作為期貨交易來監管。其次,場內與場外發生交叉和重疊時,場內交易優先。場內交易優先是指凡適合場內交易的適格衍生品,應要求必須進場交易,不能在場外進行。在場外與場內衍生品區分及管轄劃分上,可以采取凡是適合場內交易的足夠標準化和具有足夠流動性(主要依據交易量、價格發現功能)的適格衍生品(無論是期貨,還是互換等柜臺衍生產品)都必須在組織化交易平臺(交易所)進行交易,所有組織化交易平臺都應納入統一立法和統一監管的體制下。

二是,明確交易所或其他負責場內交易執行的交易設施的概念與外延,逐步實現組織化交易平臺法律與監管上的協調統一,開放組織化交易平臺在產品上交叉上市,活躍市場競爭,促進金融創新。

三是,從長遠來看,建立健全多層次商品交易市場和多層次資本市場法律體系和監管,確保其協調統一才是最有效解決期貨交易、遠期交易、證券交易、場內與場外交易因監管差異所導致各種監管套利問題,無論我國今后選擇美國模式,還是選擇新加坡或澳大利亞模式,期貨立法、金融衍生立法、商品交易立法、證券立法都必須有整體的構思、整體的設計,在監管執法上應該有完善的運轉高效的協調機制。

注釋:

①簡單地說,金融投資者對商品進行投資,就被稱之為商品金融化。John Baffes,TassosHaniotis,Placing the 2006/08 Commodity Price Boom into Perspective,(July 2010)。也有學者從商品市場與金融市場之間關系角度來定義商品金融化。金融化是指金融動機、金融市場、金融參與者、金融機構在國際與國內經濟運行中的作用不斷擴大,在商品市場中作用日漸突出。投資者在商品衍生市場投資日益增多引發了我們稱之為商品市場“金融化”的過程。金融化的結果是商品市場與金融市場關系更加密切。Micha Falkowski,Financialization of Commodities,http://ssrncom/abstract=2168172 (2011)。

參考文獻:

[1]厲以寧,江平,陳東征,等股指期貨法律法規選編[M].法律出版社,2010

[2]弗蘭克 J法博齊(Frank JFabozzi),弗蘭科·莫迪利亞尼(Franco Modigliani),弗蘭克 J瓊斯(Frank JJones)金融市場與金融機構基礎[M].孔愛國,胡畏,張湄,等譯北京:機械工業出版社,2010

[3]馬險峰,李杰,姚遠美國期貨市場產品創新研究——以CME期貨產品創新理念、上市程序和監管環境為例[J].中國市場,2013(35)

[4]賀紹奇我國期貨交易認定及法律規范——變相期貨交易的法律規制[J].中國市場,2014(23)

[5]賀紹奇期貨立法基礎理論研究[M].北京:中國財富出版社,2015

(編輯:韋京)