中國體育產業資本投資研究

2015-05-30 11:38:12馬振亞張翔

中國市場 2015年48期

馬振亞 張翔

摘要:隨著人均GDP、人均體育消費、人均健康消費、體育社交參與度的提高,體育產業估值越來越高日益成為資本市場的寵兒。在詳盡地介紹了涉足體育產業A股上市公司、潛在的非上市體育產業巨頭以及新三板市場體育產業企業的基礎上,為投資者提供資本投資機會掃描,并指出了體育產業資本市場地圖,提出了體育產業企業投資建議以及對體育產業企業的建議。

關鍵詞:體育產業;資本投資;資本市場

DOI:1013939/jcnkizgsc201548069

2015年,體育產業日益成為資本市場的寵兒,隨著人均GDP、人均體育消費、人均健康消費、體育社交參與度的提高,體育產業估值越來越高。在資本市場上主要有四大表現:第一,A股上市公司為了拉動市值,在加速孵化、收購體育資產和體育業務。第二,A股擬上市公司,在業務結構中,更加突出體育產業尤其是體育服務業的比重,以謀求更好地估值。第三,傳統體育產業企業在謀求轉型,從體育服裝鞋帽、體育健身器材等傳統產業向體育賽事、體育培訓、社區體育、體育影視文化等領域轉型。第四,一些體育公司在新三板掛牌上市,開啟了一種新的對接資本市場的模式。

2015年上半年,和君團隊在福建、北京兩地盡調了兩家體育產業企業,推動他們啟動戰略轉型,并在新三板上市。

A公司是體育健身器材制造商,相比往年業績增幅,2015年遭遇大幅下滑。和君研判,隨著2015年、2016年體育鍛煉方式、體育賽事組織方式、體育健身裝備智能化、體育鍛煉個人體驗的變化越來越大,體育健身器材生產商的業績下滑將成為一種新常態。和君協助A公司推進“從傳統體育用品制造商到體育人才、體育培訓、體育文化運營商”的轉型之路。

B公司是一家臺球場館及臺球賽事運營商,聯盟旗下的場館遍布全國,每年舉辦N場線下比賽,每場比賽線上觀看比賽的人群達到N萬人。從行業常量來看,一座人口上千萬的城市,擁有大約2000個臺球場館/廳,但大部分場館業績低迷,場館業主大多是臺球鐵桿粉絲,懷有一種對臺球事業的摯愛,普遍是扛著慘淡經營或小幅虧損的壓力在從事著臺球場館的運營。隨著臺球賽事的有效組織與線上線下會員超常體驗的提升,每座城市依靠“互聯網臺球”模式能保障500個臺球場館的良好運營。在這樣的格局下,和君協助B公司推進“互聯網臺球賽事+臺球人才經紀”的轉型。A、B兩家公司的戰略選擇、業務選擇、平臺組織打造,一是為了保障新三板掛牌,二是為了提高估值,三是為了實業轉型的需要。

一、 體育產業概況

體育產業市場容量約1萬億,每年以4倍速GDP(按今年的7%計算)增長。上游是體育健身、大眾體育(體育培訓、體育場館)、競技體育(賽事運營、體育經紀);中游是體育用品(服裝鞋帽、體育器械);下游是體育衍生品(體育彩票、體育旅游、體育房地產、體育保健品)。

整個體育產業的結構不合理。當前服裝鞋帽、體育器械等體育用品生產制造業的占比大約80%,體育服務業占比約20%。未來優化方向是,體育賽事、體育培訓、體育人才、體育經紀、體育傳媒等體育服務業的占比將逐步加大,逐步超過體育用品生產制造業。

二、 體育產業投資機會探尋

投資者可以從以下三方面尋找體育產業投資機會。

(一)涉足體育產業的A股上市公司掃描

涉足體育產業的A股上市公司約有28家,主要分為以下幾類。

1涉足職業體育領域

泰達股份(000652SZ):泰達股份是一個金融控股平臺,旗下金融資產涉及銀行、保險、信托、證券、基金、擔保、典當等,足球資產的證券化、資本化能力將是泰達的一個核心潛在能力。

江蘇舜天(600287SH):江蘇國信舜天足球俱樂部現隸屬于江蘇舜天國際集團,舜天國際集團持有公司股份5032%。2015年3月,蘇寧與江蘇國信舜天足球俱樂部正式簽約,雙方將在資金投入、商業運營、文化建設、青訓培養等領域開展全面合作。

中信國安(000839SZ):中信國安主營業務是信息網絡基礎設施業務中的有線電視網、衛星通信網的投資建設,信息服務業中的增值電信服務、網絡系統集成、應用軟件開發等。1992年,北京市體育局與中信國安集團共同組建了北京國安足球俱樂部,由中信國安集團公司經營管理。

其他A股上市公司還有上港集團(600018SH),2014年完成了對上海東亞足球俱樂部的整體收購;亞泰集團(600881SH),持有長春亞泰足球俱樂部;金豐投資(600606SH),2014年,旗下綠地集團收購上海申花足球俱樂部;華夏幸福(600340SH),旗下全資子公司廊坊京御擁有河北中基足球俱樂部的100%股權。

2涉足競賽表演業

華錄百納(300291SZ):北京華錄百納影視股份有限公司成立于2002年。2015年6月華錄百納及公司全資子公司共同出資5000萬元人民幣設立北京華錄藍火體育產業發展有限公司,目標是打造中國最為領先的體育營銷、賽事運營和體育傳媒平臺。

粵傳媒(002181SZ):廣東廣州日報傳媒股份有限公司(上市簡稱粵傳媒)2007年上市,2014年營收16億元。粵傳媒是首家獲中宣部和國家新聞出版總署批準并在主板上市公司,是A股中首只通過IPO上市報業股,同時也是首家從新三板成功轉主板公司。公司子公司廣州先鋒經營《足球報》《籃球先鋒報》《足球大贏家》等體育資訊類報紙,定位于“體育專業新聞+彩票相關信息資訊”。

浙報傳媒(600633SH):公司1993年上市,2014年營收30億元。2013年8月,公司持有華奧星空36%的股權。華奧星空股東結構是中國體育報業總社、中華全國體育總會、中國奧委會、浙報傳媒集團股份有限公司、光大浙新投資管理(上海)有限公司。公司業務結構包括體育視頻、電競、電商、眾籌、影視、線下戶外活動、冠軍夢享團、公益活動、與北京產權交易所共建體育產業資源交易平臺等各種業務。

3涉足體育中介業

萊茵置業(000558SZ):萊茵置業主營業務是房地產開發,2015年進軍體育產業。2015年4月股權投資體育場館運營公司浙江萬航信息,持有35%股權。萬航信息搭建的體育互聯網商務平臺“運動世界”已簽約近200家線下場館。

中體產業(600158SH):中體產業成立于1998年,是中國體育產業規模最大的股份制企業,是國家體育總局控股的唯一一家上市公司。2014年公司體育產業營收約占70%。旗下子公司涉足了體育地產(中體地產)、競賽(中奧體育)、人才經紀等體育服務業。

道博股份(600136):道博股份原有主業為磷礦石貿易、學生公寓的租賃及運營管理,2014年4月并購強視傳媒,切入影視制作、藝人經紀領域。2015年6月,公司剝離非文化業務。2015年7月,8億元收購蘇州雙刃劍,構建“體育+影視”的產業格局。蘇州雙刃劍主營體育營銷、體育版權貿易、體育賽事及活動運營,目前是國內擁有最多國際性體育資源的一線體育營銷公司。

貴人鳥(603555SH):貴人鳥2014年上市。2015年布局體育產業,一是與虎撲體育成立體育產業基金,基金目標規模20億元;二是收購了一家西班牙足球經紀公司的股權。擬設基金將重點關注O2O體育運營、體育培訓與個人健身服務、智能設備、體育網絡媒體和社區平臺等細分領域。

4涉足體育器材業

信隆實業(002105SZ):公司成立于1991年,2007年上市。生產經營運動器材、康復輔助器材、計算機配件、鋁擠型鍛造成型(制品)。信隆實業是我國自行車制造龍頭企業,專業從事自行車零配件和運動健身康復器材的研發、生產及銷售。自行車車把、車把立管、坐墊管和避震前叉等產品在全球具有較高的市場占有率,在同行業中有一定技術優勢和較強的競爭力。2014年營收160億元,自行車零配件和運動健身及康復器材分別占5972%和3142%。

雙象股份(002395SZ):雙象股份是國內唯一一家同時具備超細纖維超真皮革、PU合成革和PVC人造革生產能力的企業,位于江蘇無錫,產品覆蓋鞋革、家具革、球革、箱包革和汽車內飾等領域,不同型號、規格和品種多達上千種。生態革產品產量居于行業第二,PVC人造革處于行業前列;在球革領域,公司是行業的領導者,中高端足球革市場占有率超過70%。2014年營收8億元,同比增長4628%,營收主要來自華北地區,每年約占60%左右。

浙江永強(002489SZ):浙江永強集團2010年上市,發行市盈率為5135倍。公司專業從事戶外休閑家具及用品的設計研發、生產和銷售的企業。產品涵蓋戶外休閑家具、遮陽傘、帳篷。浙江永強是國內最大的戶外休閑家具及用品ODM制造商,產品主要銷售地區為歐美等發達國家,出口銷量均位居同行業前列。2014年營收33億元。

5涉足體育傳媒、博彩業

安妮股份(002605SZ):安妮股份2008年上市。安妮股份長期從事商務信息用紙的研發、生產、銷售及綜合應用服務。2013年8月,與騰訊簽訂戰略合作協議,將借騰訊平臺從事無紙化彩票業務。2014年,彩票行業營收為2088萬元。

雷曼光電(300162SZ):雷曼光電成立于2004年,2011年上市,2014年營收4億元。主營業務為“足球傳媒+生產及銷售發光二極管及LED顯示、照明及其他應用產品”。公司與中超深度合作,逐步布局中甲聯賽,介入12個俱樂部的商務運營開發。在中國的32支足球俱樂部中,贊助28支,占中國頂級足球俱樂部的90%。

鴻博股份(002229SZ):鴻博股份2008年上市。鴻博股份是一家專業印制商業票據、彩票、存折存單、單式單證、證書、書刊的高新技術企業,是中央國家機關和中共中央直屬機關定點印刷企業,是金融、稅務、彩票、財政、民政等系統印刷定點企業。

此外,其他企業還有人民網(603000SH)、姚記撲克(002605SZ)、高鴻股份(000851SZ)、綜藝股份(600770SH)以及東港股份(0002117SZ)等。

6涉足體育服飾、體育用品零售業

主要有新華都(002264SZ)、嘉麟杰(002486SZ)、探路者(300005SZ)等。

A股上市公司中,未來要重點關注的是華錄百納、探路者、中體產業和道博股份。

(二)潛在的非上市體育產業巨頭

這里比較突出的是萬達和樂視兩家。

1萬達

萬達在逐步加大體育資產的投資,當前的格局是“足球+冰雪+體育服務”。

2022冬奧會推動冰雪產業大發展,萬達已深度布局冰雪產業。媒體顯示,萬達第一個文旅項目——長白山國際度假區,擁有亞洲最大的滑雪場,43條雪道總長達幾十公里,有3個世界頂級的高爾夫球場,酒店區有9個酒店5000個床位。本雪季度假區客流總量逾24萬人次,同比增幅61%;滑雪總收入同比增幅64%,雪場總收入躍居亞洲第一。同時,在廣州等南方城市開展室內滑雪業務。

2015年1月,萬達宣布出資4500萬歐元購買歐洲豪門俱樂部馬德里競技20%股份,并進入俱樂部董事會。2月,萬達以105億歐元并購全球第二大體育市場營銷公司瑞士盈方體育(2014年收入超過8億歐元)。此次收購,萬達除了布局體育產業外,還可以依靠盈方提高中國在全球體育賽事申辦方面的話語權和影響力。

8月,萬達旗下盈方體育以26億歐元入股德甲美因茨。媒體披露,萬達意圖以85億美元的價格收購美國公司World Triathlon Corp(WTC),該公司擁有美國國內目前最流行的鐵人三項賽事。

由此可見,萬達在體育產業的方向是體育賽事、體育經紀、體育轉播等體育服務業。

2樂視

2015年5月,樂視體育完成了人民幣8億元的融資,估值高達28億元。6月,樂視高調入股酷派,布局手機行業。7月,賈躍亭出資9591萬元,購入港股北青傳媒19533萬股,占北青傳媒股份的3558%,為體育內容運營鋪路。

7月22日,樂視體育與國際著名體育行銷公司mp&silva 聯合宣布雙方達成戰略合作,樂視將獲得中國大陸地區一系列頂級版權內容,包括意甲、法甲、英格蘭足總杯、英格蘭聯賽杯、英冠、蘇超、比甲等,其中大多數為獨家資源。這讓樂視成為目前唯一拿下歐洲五大聯賽和歐洲冠軍聯賽轉播權的中國公司。樂視體育當前擁有的賽事有200多項,總計每年10000多場比賽的賽事資源,每賽季能提供超過1800小時的足球賽事直播。

此外,樂視在美國設立樂視體育總部,沿著體育內容基礎的內容傳播價值鏈和運動健康領域,例如手環和可穿戴產品,兩個方向研發。另外,樂視籌備已久的超級自行車業務預計會在八、九月國內外同步發售。8月4日,樂視體育與黑龍江省體育局在北京奧展國際共同宣布:雙方正式達成戰略合作,未來將會在賽事籌辦、戶外運動旅游、智能場館、冰雪項目推廣等諸多領域展開全面合作。具體合作內容:冰雪賽事的開發及運營,包括冰雪馬拉松、冰雪足球、單板等;賽事場館智能化服務;冰雪頻道上線;冰雪旅游和培訓等O2O服務。

縱觀樂視的一系列投資及產業布局,可以發現這與賈躍亭之前所說“樂視做包子,做餡,做內容運營商”的思路相吻合。這一系列的動作都是圍繞著“賽事運營+內容平臺+智能化+增值服務”的體育生態體系的建設,同時也促進了去產業鏈的進一步完善。產業布局涉及了體育產業的上游(賽事轉播、賽事組織等)、中游,樂視今后會做大做強“體育內容、體育知識產權、體育傳媒”來提高估值,進而在體育產業上游、中游、下游開展并購。

樂視的“賽事運營+內容平臺+智能化+增值服務”體育生態體系,為樂視打通了體育產業上下游,讓樂視體育除了在內容上擁有最多的世界頂級賽事資源,在智能化、增值服務上也進展迅速。在2015年7月27日的國際冠軍杯中國賽上,360度全景+全生態顛覆性首秀,征服了千萬球迷,并結結實實地震撼了業界。360度全景此前多用于空防領域,樂視第一個將其應用到公開賽中,為球迷提供了完美體驗,并成為當晚所有同行和球迷們熱議的焦點。當晚,樂視體育共吸引208萬球迷,樂視體育APP當日活躍度達到40%,當天新增下載10萬次,次日下載量超前日100%。

樂視注重科技和產品驅動,再加上其完整的產業鏈布局,使其體育產業發展迅速,其發展思路是“全球化、互聯網化、產業化”。

(三)新三板市場體育產業企業掃描

涉足體育產業的新三板公司有8家,主要業務是賽事服務、體育場館建設與裝飾等。

1星奧股份

北京企業,2014年掛牌,協議轉讓,所屬行業是信息傳輸、軟件和信息技術服務業,主營業務是體育場館專用系統深化與實施、賽事信息系統支持與服務。

2014年銷售額3368萬元,凈利潤383萬元。完成了兩輪定增,2014年11月,38元/股,不超過260萬股,面向股東及核心員工;2015年4月,45元/股,不超過67154萬股,面向股東、核心員工及機構投資者。

2歐迅體育

北京企業,2014年掛牌,協議轉讓,所屬行業是文化、體育和娛樂業,主營業務是為客戶提供體育贊助管理、體育資源策劃管理、體育媒體內容管理等專業服務。

2014年銷售額3350萬元,凈利潤虧損176萬元。完成兩輪定增,2015年1月,25元/股,100萬股,面向股東及合格投資者;2015年3月,25元/股,100萬股,面向股東及合格投資者。

3中智華體

北京企業,2014年掛牌,協議轉讓,所屬行業是建筑安裝業,主營業務是體育場館工藝咨詢、體育場館專項設計、體育場館智能化系統服務及體育賽事信息系統服務。

2014年銷售額1673萬元,凈利潤264萬元。完成兩輪定增,2014年11月,13元/股,不超過320萬股,面向公司股東、董事及核心員工;2015年5月,5元/股,不超過4644萬股,面向董事、高管、核心員工及投資者。

其他新三板公司還有凱路仕(自行車整車的研發設計和銷售)、海明威(魚線輪和釣竿的研發、生產與銷售)、三利達(弓箭、弩及電子產品、健身器材的生產及銷售)、康萊寶(體育用品、衛生潔具、塑料零件、噴霧器及其配件制造)、建裝業(體育產業項目投資、體育場地(館)的工程設計與施工、園林綠化)。

新三板排隊企業,有恒大淘寶(主營業務是職業足球俱樂部的運營,恒大集團和阿里中國分別持股60%、40%)、綠茵體育(體育用品銷售)。

三、體育產業資本市場地圖

根據國家體育產業發展綱要,2020年實現行業規模5萬億。我們的研判如下。

(一)行業內將產生千億市值的A股體育上市公司

行業內將產生3~4個1000億市值的A股體育上市公司。擴大市值的手段之一是并購,并購的標的來自于國內與海外,國內標的重在政策資源,海外標的重在體育資源。

(二)體育類企業資產要素分析

體育類企業的五大資產要素是:資源、科技、人才、管理、資本。

1資源

體育資源是體育產業發展的前提和基礎,優質的體育資源蘊含著巨大的商業價值,屬于行業稀缺資源。體育產業發生的并購,大部分都是圍繞著資源開展的。比如道博股份收購雙刃劍,看中的是雙刃劍在國內外的體育資源,以及雙刃劍對這些體育資源的再組織。

2科技

新的科技,在改寫著體育賽事的收看方式、體育賽事的組織方式、體育鍛煉的方式、體育場館的分布與設計、體育閑散資源的再組織與再分配、體育健身裝備的個人體驗。因此,互聯網化、移動互聯網化、智能化、虛擬現實化、大數據化、機器人、物聯網等新興科技將改寫體育產業,賦予體育產業的科技企業新的估值。

3人才

對人才的占有包括了運動員、專業經紀人才、體育資源中介人才、體育賽事運營人才、體育健康醫療人才、體育傳媒運營人才、各類體育粉絲等。對各類人才、體育粉絲的占有程度、匯聚能力、再組織能力,構成了體育產業企業新的估值邏輯之一。

4管理

管理要素不僅僅是對企業研產供銷的管理,還包含了一些更重要的因素——對體育明星的賽事、運動生涯的管理,對國內賽事資源的管理,對海外體育資源的地毯式掃描能力與溝通談判能力,對新興科技工具應用于體育賽事運營的管理,對體育用戶大數據分析與判斷的管理,對各類體育產業基金的管理等。

5資本

2015年、2016年將密集型發生體育產業的并購事件,資本將成為完成交易的保障之一。對體育產業的傳統企業家而言,動員資本的能力將成為一種稀缺能力。

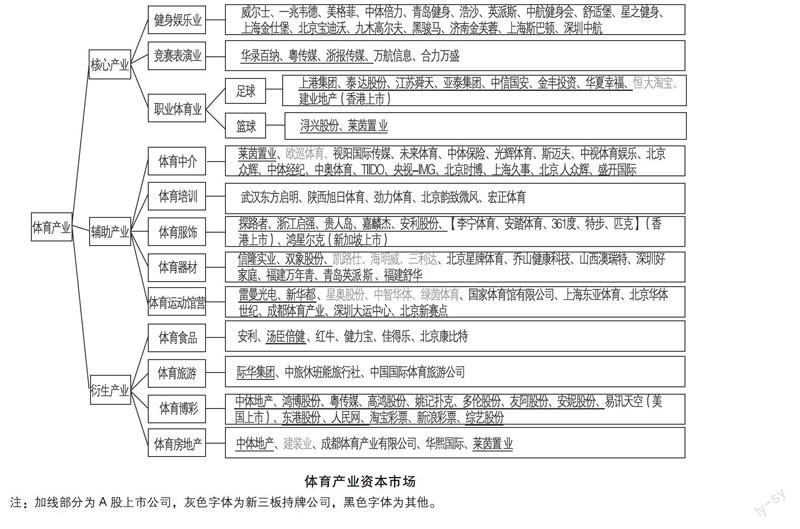

(三)體育產業資本市場地圖

體育產業資本市場地圖見下圖。

四、體育產業企業投資建議

體育產業企業投資建議如下。

第一,優選體育服務業等六個細分行業。具體是“健身娛樂、競賽表演、體育教育培訓、體育中介、體育傳媒、體育運動場館投資與運營(含社區體育運營商)等。掌握稀缺體育資源的主要分布在競賽表演、體育中介和體育傳媒。

第二,輕資產,而不是重資產模式。體育服飾、體育用品、體育健身器材等標的,普遍是重資產模式。

第三,擁有互聯網基因,實施“互聯網體育”戰略。這些基因,是星星之火,可以燎原,逐步發展壯大。比如,線上賽事的組織能力、線上賽事粉絲的號召能力、跑步數據的采集與傳播能力等。未來這種能力將構成公司估值的新邏輯。

第四,財務指標:核心體育業務年度凈利潤至少要500萬元。擁有稀缺體育資源的互聯網體育企業,年度凈利潤指標可以放寬。

第五,股權結構、股東結構:股權相對集中,股東結構簡單,存在未來優化空間。

五、對體育產業企業的建議

第一,傳統體育用品制造業,要迅速啟動戰略轉型。從重資產走向輕資產,從制造業走向體育服務業,從實業思維走向兼顧資本思維。

第二,體育服務業的企業,建議以最小的成本代價搭建一個資本平臺,從而可以產融結合、產融互動。這個最便捷的資本平臺是新三板。體育產業資本市場

注:加線部分為A股上市公司,灰色字體為新三板持牌公司,黑色字體為其他。

第三,已掛牌、協議交易的新三板體育產業企業,應積極開展國內國外體育產業資源的地毯式掃描,開展定向增發,完成一些優質體育業務的收購、吸收合并。

第四,任何產業的競爭,最終都是指向人才的競爭。建議有志向的企業投身體育教育培訓事業。很多戰略最終不能落地,都歸結為企業難以匯聚人才、召集人才。未來五年,在健身娛樂、競賽表演、體育教育培訓、體育中介、體育傳媒、體育運動場館投資與運營(含社區體育運營商)等細分領域都需要一批優秀的人才隊伍,這個缺口很大。體育產業資本化的時代已經拉開序幕,體育人才的春天已經到來。有志向的企業家,應從人才教育培訓做起,推動這個時代,創造這個時代。

參考文獻:

[1]劉春華,張再生,李祥飛基于三階段DEA模型的中、外體育上市公司效率評價[J].體育科學,2012(10)

[2]丁磊,劉婧央企投資路徑:北京國安的上市嘗試[N].21世紀經濟報道,2012-09-14

[3]戶良斌我國體育產業現狀及發展對策研究[J].中國商貿,2009(10)

[4]胡薇,魏夢杰加大投融資支持力度打造體育骨干企業[N].經理日報,2010-03-26

[5]阮偉,鐘秉樞,肖天,等體育藍皮書:中國體育產業發展報告(2014)[M].北京:社會科學文獻出版社,2014