人民幣國際化:向亞洲之外地區推進

2015-05-30 09:58:41韓駿朱淑珍

開放導報 2015年4期

關鍵詞:對策建議

韓駿 朱淑珍

[摘要] 人民幣國際化的推進僅停留在亞洲層面是不夠的,需要打破人民幣先充當區域性(亞洲)貨幣的思維定式,盡快向亞洲之外地區全面推進,以加快人民幣國際化的進程。人民幣國際化向亞洲之外地區推進顯然面臨著一些制度性缺陷和基礎性障礙,如何完善制度、打好基礎和找準突破路徑,以及防范貨幣開放的風險,將是達到人民幣國際化向亞洲之外地區推進目標的關鍵和獲得成功的保證。

[關鍵詞] 人民幣國際化 亞洲之外地區 難點和障礙 對策建議

[中圖分類號] F822 [文獻標識碼] A [文章編號] 1004-6623(2015)04-0086-05

[作者簡介] 韓駿(1987 —),江蘇連云港人,東華大學旭日工商管理學院博士研究生,研究方向:證券市場和國際金融;朱淑珍(1960 — ),上海人,東華大學旭日工商管理學院教授,博士生導師,研究方向:風險管理、現代金融理論和金融創新。

2009年我國宣布實施跨境貿易人民幣結算,正式拉開了人民幣國際化帷幕。近6年來,人民幣國際化進展順利,成就顯著,舉世矚目。目前跨境貿易人民幣累計結算金額約達17萬億元規模(至2014年),有力地促進了我國經濟發展,推動了國際雙邊交流的擴大。但目前人民幣國際化主要集中在亞洲地區,如跨境貿易人民幣結算75%~80%集中在亞洲國家,貨幣互換也主要是同亞洲國家開展,離岸金融市場正式的只有香港一個,而與世界其他地區如歐洲、美洲和非洲的跨境貿易人民幣結算規模還比較小,貨幣互換也不多,亞洲之外地區離岸金融市場尚未建立等,使得歐洲、美洲和非洲的企業和機構對人民幣還不熟悉。因此,應進一步擴大人民幣在亞洲之外地區的國際影響力,促進人民幣國際化走向深入,盡快走向世界。

一、人民幣國際化集中在亞洲地區的主要表現

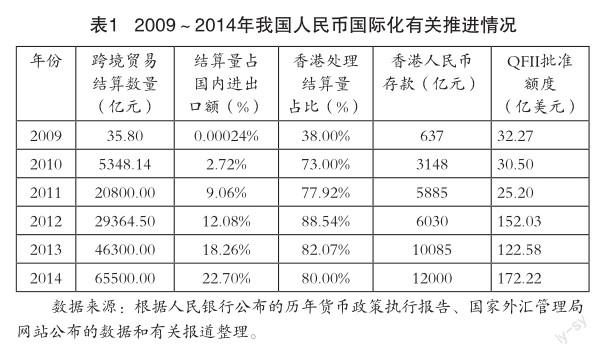

首先,跨境貿易人民幣結算主要集中在亞洲國家與地區。有關數據顯示,目前中國與亞洲國家和地區的跨境貿易人民幣結算量約占結算總規模的75%左右,2010年占91%、2014年約占75%左右。當前與中國有著較大規模跨境貿易人民幣結算關系的亞洲國家和地區有:香港、臺灣、新加坡、泰國、馬來西亞、菲律賓、印尼、越南、緬甸、巴基斯坦、韓國、朝鮮、蒙古、哈薩克斯坦、烏茲別克斯坦、吉爾吉斯斯坦等。其中2009~2014年中國僅與香港發生的跨境貿易人民幣結算累計金額就達1.7萬億元,占中國全部累計結算金額的10%。

其次,中國跨境貿易人民幣結算交易大部分通過香港辦理。目前香港經營處理跨境貿易人民幣業務的銀行機構達150家左右,占香港銀行機構總數(約有160家持牌銀行)的93.75%。2010~2014年通過香港辦理的跨境貿易人民幣結算量分別占當年結算總額的73%、77.92%、88.44%、82.07%和80%。如2014年經香港銀行處理的跨境貿易人民幣結算交易約5.24萬億元人民幣,約占中國2014年跨境貿易人民幣結算總額(6.55萬億)的80%。這也從側面表明目前中國跨境貿易人民幣結算主要是集中在亞洲國家和地區。

第三,貨幣互換主要同亞洲國家和地區開展。中國人民銀行數據顯示,2009~2014年,中國共與28個國家和地區簽署貨幣互換合同,互換貨幣累計金額為39687億元人民幣。主要互換貨幣國家和地區有香港、韓國、印尼、新加坡、澳大利亞、巴西、英國、歐洲央行、俄羅斯、加拿大等。其中,與亞洲國家和地區互換貨幣規模最大,達23597億元,占互換貨幣總額的59%,與歐洲國家和地區互換貨幣11140億元,占互換貨幣總額的28%,與美洲國家和地區互換貨幣2700億元,占互換貨幣總額7%,與大洋洲國家互換貨幣2250億元,占互換貨幣總額的6%,而與非洲國家和地區互換貨幣目前尚未開展。

第四,香港市場上的人民幣存款規模迅速增長。自2009年跨境貿易人民幣結算開展至今,香港銀行業的人民幣存款從不足560億元增長至2014年的12000億元。目前在香港銀行全部存款中,人民幣存款占其總額已達到15%左右,人民幣已成為除港元之外的第二大貨幣,香港已是境外最主要的人民幣資金匯聚市場。

第五,許多香港投資機構獲準投資國內股票市場和債券市場。截至2014年12月,國家共批準347家海外投資機構即QFII(合格的境外投資機構)、 RQFII(人民幣合格境外機構投資者)投資國內股票市場和債券市場,累計批準投資額度分別為669.23億美元和2997億元人民幣。它們可以直接投資于國內股票市場和債券市場。而在這些投資機構中,香港投資機構約占七成。另外,中國在海外發行的人民幣債券主要集中在香港金融市場。如2007年至2014年,中國已有近百家金融機構、政府部門、跨國企業等,在港累計發行各類人民幣債券約達5500億元。

第六,香港金融機構推出大量以人民幣計價的各類理財產品,其中包括與利率和匯率掛鉤的結構化產品、債券基金、保險產品等等。這說明香港已是海外最大的人民幣市場,需要通過發行各類理財產品為境外閑置的人民幣資金尋找出路。

目前人民幣國際化主要集中在亞洲地區和香港金融市場,說明人民幣的國際影響力還遠遠不夠,亞洲以外地區對人民幣的認知和接受程度仍處于較低水平,這對人民幣國際化深入推進和進一步擴大國際影響力是非常不利的。

二、人民幣國際化向亞洲之外地區推進面臨的主要難點

(一)人民幣國際化向亞洲之外地區推進缺乏重要基礎

目前我國尚未完全建立人民幣回流機制。回流機制是指一國貨幣在其國際化進程中,通過貿易、非貿易和投資手段流通到境外的本幣,須通過上述方式再回流到境內,如此形成良性循環,推動本幣國際化走向深入并最終完成貨幣國際化。

如果回流渠道不能建立或不暢通,是很難完成貨幣國際化走向深入的。目前我國通過跨境貿易結算方式使一定數量規模的人民幣流通到境外,其中有一部分隨著國外進口支付和對境內人民幣投資方式,回流到了境內,但也有相當一部分滯留在境外機構和私人手中,不能實現回流,無法完成循環。雖然中國采取QFII(合格的境外投資機構)、RQFII(人民幣合格境外機構投資者)方式和在離岸中心香港發行人民幣債券等方式,力圖使部分人民幣回流境內,但畢竟數量有限,香港仍然滯留著大量人民幣,目前香港銀行人民幣存款就高達1.2萬億元,而且仍在不斷增長。造成這種現象的主要原因是國內金融市場和其他資產市場基本封閉,投資大門沒有打開,回流機制尚未建立,結果導致境外人民幣投資受限,無法返回境內進行風險投資,只能滯留境外。如果大量人民幣長期滯留境外,不能進行正常投資、謀取投資收益,境外持有者的信心必然大減,不利于人民幣國際化向亞洲之外地區推進。

(二)人民幣匯率尚不是市場化匯率

人民幣國際化向亞洲之外地區推進需要市場化匯率的配合。匯率市場化是人民幣深入推進的一個最基本要素。市場化匯率真實地反映了兩國物價水平的變化,市場供給和需求共同決定了匯率,是一國在貨幣國際化進程中,必須選擇的匯率制度,有利于促進一國貨幣國際化向縱深推進。因為真實、可靠的匯率有利于境外投資者進行價值判斷,提高對本幣的持有信心和意愿。2005年7月我國進行了新一輪匯率改革,實施“以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度”。雖然此次匯率制度改革取得了很大成就,但客觀地看,我國匯率制度改革遠沒到位,還不適應人民幣國際化深入推進和向亞洲之外地區推進的要求。目前我國匯率制度存在的主要缺陷有:基本釘住美元,類似于固定匯率;人民幣迫于外力單邊升值,不能真實反映其價值;匯率波動區間有限,彈性不足;匯率形成存在一定的行政干預,以穩定為第一要務;外匯市場不完善,對外封閉。總的來說,我國匯率制度改革推進速度緩慢,人民幣匯率離市場化匯率尚有較大差距,不利于人民幣國際化向亞洲之外地區深入推進和最終實現國際化。

(三)金融業發展水平無法匹配人民幣國際化向亞洲之外地區推進需要

在一國深入推進貨幣國際化進程中,亦需要發達的金融業配合與支持。美、英、日等國貨幣國際化的實踐證明了這一點。正是因為它們擁有了先進的金融理念、優秀的金融人才、發達的金融市場、各種金融創新產品、先進技術手段等,才有力地促進了美、英、日等國貨幣走向全球以及最終成為國際貨幣的進程。目前我國金融業的發展水平仍然較低,與美、英、日包括歐洲國家的金融業相比,還存在一定的距離。無論是金融理念、金融人才、金融市場、產品創新,先進技術手段,都落后于美、英、日等國。如在金融理念方面,大部分是借鑒西方金融理念,并沒有研究出一套符合中國特色的金融理念,尤其是在人民幣國際化理論方面,至今尚未形成一致的看法和推進策略。再如,在金融人才方面,盡管這些年培養了大量金融從業人員,但操作型人員居多,高端型、研究型、戰略型人才稀缺,限制了中國金融業向更高層次推進。還如,在金融市場方面,雖然建立了貨幣市場、債券市場、股票市場、外匯市場等,但整個金融市場仍然是一個封閉的市場,沒有對外開放,無法適應人民幣深入推進的需要。另外,在金融產品、技術創新方面,大部分是引進和模仿,缺乏競爭力,沒有形成自己的特色產品和技術手段。

(四)防控貨幣開放風險機制沒有建立

向亞洲之外地區深入推進人民幣國際化,需要建立嚴密的防控貨幣開放風險機制,不然將面臨國際“熱錢”的嚴重沖擊,對我國經濟發展和金融安全十分不利。國際“熱錢”的投機一般注重兩個條件:一是匯率頻繁波動或處于升值通道,二是本幣短期利率正在走高,只要符合以上兩個條件,國際“熱錢”就會通過各種渠道源源流入,一方面獲取匯率升值和利率走高的好處,另一方面流入一國股票市場、房地產市場以及其他市場進行投機。在“熱錢”流入時會炒高該國的股票、房價等等,進而引發通貨膨脹。當“熱錢”大規模迅速流出時,又會引發股票市場大幅震蕩、房地產價格迅速回落等不良后果。我國人民幣國際化向亞洲之外地區推進,必然要加快匯率、利率市場化改革以及開放資本市場,這將會給國際“熱錢”提供投機謀利之機,特別是在當下境外人民幣存量不斷增加、我國金融監管能力不強、風險防控機制沒有建立、識別國際“熱錢”能力不高的情況下,稍有不慎,便會受到“熱錢”的攻擊,不排除其操縱境外人民幣對我國流進流出,制造虛假繁榮和資產泡沫。一旦其得手迅速出逃,則可能造成金融動蕩。

三、人民幣國際化向亞洲之外地區推進的對策建議

(一)多措并舉,積極向亞洲之外地區推進人民幣國際化

一是與歐洲、美洲和非洲國家開展跨境貿易人民幣結算業務。加強人民幣結算的宣傳和推廣,通過貿易洽談會、投資洽談會或當地中資銀行、代理行宣傳人民幣,擴大影響,鼓勵和吸引當地企業和個人采用人民幣進行貿易結算,增強人民幣被接受程度,盡快爭取在這些地區人民幣跨境貿易結算能有一個大的突破。二是向歐洲、美洲和非洲國家輸出人民幣流動性,即通過貨幣互換、貿易信貸、低息或無息貸款、資本投資或者援助的形式,向這些地區提供人民幣流動性,以用于貿易或非貿易支付結算及投資,與更多的國家或地區協商和簽訂更多的貨幣互換協議。三是建立更多的人民幣離岸中心,形成更多的人民幣結算、投資市場。目前僅有香港作為人民幣離岸中心是不夠的,要在歐洲、美洲和非洲建立相應的人民幣離岸中心,如在紐約、倫敦、法蘭克福、日內瓦、卡薩布蘭卡等世界金融中心建立人民幣離岸中心。只有在全球建立多個離岸中心,形成多個人民幣結算、投資市場,人民幣的輻射力和影響力才能真正得到加強。總之,把人民幣用到歐洲、美洲和非洲去,是人民幣國際化深入推進的關鍵,也是人民幣國際化最明顯的標志。

(二)加大資本項目開放力度,建立人民幣向亞洲之外地區推進的重要基礎

一是直接開放國內貨幣市場,允許境外人民幣持有者,通過其境外與中方有結算關系的銀行或者合格投資機構,投資于國內銀行債券市場、票據市場、國債市場和銀行發售的各種理財產品市場,以實現收益。二是進一步擴大QFII、RQFII投資國內證券市場的數量和規模。近10年來國家批準的QFII、RQFII累計余額約為7100億元,僅占2014年中國A股市值(36.41萬億)的1.95%,這一方面說明我國證券市場開放的速度緩慢,另一方面也說明我國證券市場還有很大的開放空間。因此,要加大QFII、RQFII額度的審批力度,加大證券市場開放速度,大力提高QFII、RQFII參與國內證券市場投資的數量和規模,以便為境外人民幣提供重要的風險投資場所。三是隨著人民幣跨境貿易結算的深入和海外人民幣的增多,在適當的時候,向境外人民幣全面開放中國的資本市場,即境外人民幣持有者可以不受限制地購買中國的股票和各種金融衍生產品,直接進行風險性投資,以獲取更大的利潤和收益。綜上,建立良好的人民幣回流機制有利于增強境外機構和個人持有人民幣的信心和意愿,有利于人民幣國際化向亞洲之外地區推進,回流機制打開將會為人民幣國際化走向世界創造巨大的推進空間。

(三)加快匯率市場化改革推進速度

選擇什么樣的匯率制度將決定著一國貨幣國際化的進程及其被接受的程度。當前我們必須加快匯率市場化改革推進速度,以保證人民幣國際化向亞洲之外地區推進。一是與當前基本上釘住美元的匯率形成機制脫鉤。多年來我國一直將美元視作“名義錨”,其實現在美元不斷貶值已不能作為理想的參照物,綜合考慮一籃子貨幣調節人民幣匯率自由浮動,在現階段是較好的選擇。二是不能迫于外力人為地促使人民幣匯率升值。因為人民幣迫于外力單邊升值,沒有客觀真實地反映外匯市場供求狀況,本外幣比值錯配,是一種帶有虛假成份的并不真實的匯率,會向貿易商和投資者發出不準確的信號,誤導其行為,也一定程度影響人民幣的聲譽。應該把人民幣匯率形成交給市場,排除外力干擾,讓市場供需決定人民幣匯率生成。三是擴大人民幣匯率波動區間,增加匯率彈性。2014年3月17日,人民銀行宣布將銀行間即期外匯市場人民幣兌美元交易價浮動幅度由1%擴大至2%,這是一個較大的進步,但仍然不夠,今后應繼續擴大人民幣圍繞中心匯率波動的區間,為最終實現匯率自由浮動創造條件。四是待市場化改革條件成熟的時候,消除貨幣管理當局對匯率的管理,取消行政干預,充分讓外匯市場供求主導市場,發揮作用,培養市場化匯率形成機制,以實現人民幣匯率的自由浮動。五是做好完善外匯市場建設工作,為人民幣匯率市場化改革奠定基礎。主要是擴大外匯交易參與主體,建設經紀人隊伍,增加交易品種和豐富交易方式,建立健全外匯市場法規體系等。

(四)大力提高金融業發展水平,適應人民幣國際化向亞洲之外地區推進需要

一是深入研究,創建符合中國特色的金融理念和人民幣國際化理論。在借鑒西方發達國家先進金融理念的基礎上,針對中國國情和人民幣國際化實際情況,統一思路,盡快形成較為成熟的未來中國金融業和人民幣國際化的發展理論,以指導具體實踐。二是大力培養高端型、研究型、戰略型金融人才,以適應人民幣國際化深入推進和參與國際競爭的需要。高校金融專業應設置跟上形勢發展的金融課程,加大金融課程的技術含量,積極引導學生掌握最新金融理論和先進的金融技術。另外,對在職金融從業人員加強業務培訓,提高素質和能力。三是建立先進的金融市場,利用國家建立上海自貿區的契機,加快資本項目開放,加強軟硬件建設,盡快將上海建設成集支付結算及投資于一身的國際著名在岸中心和全面開放的金融市場,以適應人民幣國際化向亞洲之外地區推進的需要。四是大力研發金融產品和進行技術創新,提高產品技術的國際競爭力,為人民幣國際化向亞洲之外地區推進服務。在模仿國外金融產品和技術的基礎上,要敢想敢干,開發出更為先進更有特色的金融產品和技術,提供給中外客戶使用。

(五)建立防控貨幣開放風險機制

在人民幣國際化向亞洲之外地區推進過程中,必須建立起有效的防控貨幣開放風險機制,以遏制國際“熱錢”的投機和沖擊,為人民幣國際化向亞洲之外地區推進提供安全保障。一是大力提升國內金融監管人員的素質和監管能力。采取“請進來”和“走出去”的方法,學習和了解國際金融創新、國際金融市場動向,熟悉國際金融監管的最新手段、方法和規則,特別是要學習西方發達國家先進的金融監管制度和方法,為人民幣國際化向亞洲之外地區推進做好金融監管工作,防止因貨幣開放誘發系統性風險。二是建立貨幣開放風險預警機制,加強統計監測和分析預警。建立健全本外幣統一的跨境資本流動數據采集、監測、分析和預警體系,構建起比較完善的跨境資金流動統計監測平臺,對往返境內外的本外幣資金進行實時監控,發現問題提前預警。三是建立貨幣開放風險應急處置機制。當風險預警機制發現本外幣資金跨境異常流動作出預警時,金融監管當局要及時進行現場和非現場查處,采取果斷措施,依法打擊“熱錢”等違規資金流出入,防范跨境資金大規模異常流動帶來的風險,保證人民幣國際化向亞洲之外地區深入推進和最終取得人民幣國際化的成功。

[參考文獻]

[1] 孫杰. 跨境結算人民幣化還是人民幣國際化?[J].國際金融研究,2014(04),39-49.

[2] 周宇. 論人民幣國際化的四大失衡[J].世界經濟研究,2013(08),16-22+87.

[3] 喬依德,李蕊,葛佳飛. 人民幣離岸市場與在岸市場互動[J].國際經濟評論,2014(02),93-104+6.

[4] 吳官政.人民幣國際化的目標定位及路徑分析[J].經濟學家,2012(02),83-89.

[5] 柴瑜.人民幣國際化與拉美作為對象區域的考察[J].世界經濟與政治,2013(04),76-103+158-159.

[6]吳斌.中資銀行與人民幣國際化[J].中國金融,2014(21),51-52.

On Promoting RMB Internationalization beyond Asia

Han Jun,Zhu Shuzhen(Glorious Sun School of Business and Management of Donghua University,Shanghai 200051)

Abstract: The impetus of the RMB internationalization is not enough to just stay in Asia. Instead, it needs to break thinking formula of RMB first to serve as regional (Asia) currency and promotes its presence in the regions outside Asia as soon as possible, in order to accelerate the process of the RMB internationalization. The impetus of the RMB internationalization to the regions outside Asia obviously faces some systematic defects and fundamental obstacles. How to improve the system, lay a solid foundation and find a breakthrough path, and guard against the risk of currency opening, will be a key to reach the target of RMB internationalization in the regions outside Asia and obtain a guarantee of success.

Keywords: RMB internationalization, promotion in the regions outside Asia, facing difficulties and obstacles, Countermeasures and suggestions

猜你喜歡

人間(2016年27期)2016-11-11 16:27:51

人間(2016年28期)2016-11-10 23:53:44

人間(2016年28期)2016-11-10 23:08:23

人間(2016年28期)2016-11-10 00:44:43

時代金融(2016年23期)2016-10-31 14:00:07

時代金融(2016年23期)2016-10-31 11:30:10

現代經濟信息(2016年19期)2016-10-20 19:35:12

啟迪與智慧·教育版(2016年8期)2016-10-20 15:45:18

中國科技博覽(2016年19期)2016-10-19 15:03:52

中國科技博覽(2016年18期)2016-10-19 07:25:07