房地產價格波動影響金融穩定的實證分析

2015-05-30 18:56:42王金彩

中國市場 2015年4期

王金彩

[摘要]房地產行業的健康發展和金融市場的穩定性是密切相關的。本文以金融穩定的評價指標為標準,選取我國每年的商品房平均銷售價格、金融機構貸款余額、房地產信貸風險暴露、金融機構中長期貸款額、短期存款占長期貸款比作為實證變量,首先進行ADF法檢驗變量的平穩性,接著采用約翰森協整檢驗進行協整分析,證明了商品房銷售價格與各變量之間存在長期協整關系。最后用Granger因果分析法證明商品房銷售價格與各變量間的因果關系。并以實證結果驗證了房地產價格波動能夠通過銀行信用渠道以及銀行流動性渠道影響金融穩定,最后給出政策建議。

[關鍵詞]金融穩定;房地產價格波動;銀行信貸;銀行流動性

[DOI]10.13939/j.cnki.zgsc.2015.04.125

1房地產價格波動對金融穩定的影響機制分析

房地產價格波動對金融穩定影響的傳導途徑很多,這里著重分析銀行信用渠道以及銀行流動性渠道。

銀行信用的過度擴張是金融不穩定的根源。中國是銀行主導型國家,房地產發展及其融資主要依靠銀行貸款,短期融資主要是依賴開發貸款,而長期靠按揭貸款。經濟繁榮使房地產價格上升,增加借款者的凈資產值,既增強借款者取得銀行貸款的能力,又使銀行資產負債表得到改善,也增強了銀行等金融機構的貸款能力。資產負債表的改善使房地產價格上漲的效應放大,從而出現信貸擴張,信貸繁榮使銀行存在內在危機。

銀行的流動性狀況,不僅取決于銀行資產負債的期限的匹配,更取決于其資產負債的結構和質量。就銀行內部而言,由于存在產生不正確的資產選擇和信貸決策的缺陷,因此會造成銀行在經營過程中的信用風險居高不下,容易產生大量的不良資產,從而銀行流動性受到影響。房地產價格波動主要是通過對銀行存貸款期限造成錯配來影響銀行流動性。當房地產價格上漲時,銀行信貸的擴張必然導致房地產投資(一般為中長期貸款)在資產業務中的比例增加,一旦房地產價格泡沫破滅,房地產貸款期限被拉長甚至難以收回,即使銀行債務期限不變,也加劇了存貸款期限錯配風險,影響銀行的流動性進而影響金融系統穩定性。

2房地產價格波動影響金融穩定的實證分析

2.1變量與數據的選取

本文以房地產價格為自變量,用計量經濟學的方法分析房地產經濟波動對實體經濟和金融經濟的影響。由于我國房地產業從1998年開始發展,本文所使用的樣本取自1998年1月到2013年12月期間的季度數據,用Eviews軟件處理。相關數據均來自國家統計數據庫、中國人民銀行官方網站。對于房地產價格的衡量,通過各季度房地產銷售額與銷售面積計算得出商品房平均銷售價格(用HP表示)。

2.2實證檢驗

首先,在進行計量分析時為消除房地產價格HP、金融機構貸款額L、房地產信貸暴露數據中存在的異方差,對上述兩個變量分別取自然對數,得到三個新變量LnHP、LnL、LnTTRatio。其次,針對銀行流動性渠道。在進行計量分析時為消除房地產價格、金融機構中長期貸款余額、短期存款占中長期貸款比數據中存在的異方差,對上述變量分別取自然對數再差分,得到三個新變量LnHP、LnLL、LnCDRatio。處理結果,2000年以來,除銀行存貸比外,我國上述各變量都處于上升趨勢,時間序列LnHP、LnLL的變化特征很相似,也就是說它們之間很可能具有趨同性。

2.2.1協整檢驗

由檢驗結果可以看出,在樣本期間,變量LnHP、LnL、LnLL、LnTTRatio、LnDRatio具有類似的變化趨勢,說明它們之間可能存在長期穩定關系即協整關系。為確定變量之間是否存在協整關系,使用eviews7.0對變量進行檢驗。再對變量用OLS進行回歸分析,得出長期協整關系方程。

對第一組變量LnHP、LnL進行協約翰森整檢驗結果如下:

由檢驗結果中prob.值均小于0.05,知LnL與LnHP之間存在協整關系,對方程進行ols參數估計,回歸整體方程為:LnL=-1.42658437607+1.69701720627×LnHP

(-1.871953)(17.77149)

第二組變量LnHP、LnTTRatio進行協約翰森整檢驗結果(圖略)如下:

由檢驗結果中prob.值均小于0.05,知LnHP與LnTTRatio之間存在協整關系,對方程進行ols參數估計,回歸整體方程為:LnTTRATIO=-28.3733095785+3.29582232461×LnHP

(-7.360639)(6.82353)

由以上結果可知回歸方程協整系數分別為1.70、3.30,表明房地產價格每增加1個百分點,金融機構貸款額增加1.70個百分點;房地產信貸風險暴露增加3.29個百分點。由此可知,房地產價格波動對銀行信用的影響很大。

同理針對銀行流動性渠道,對相關變量LnHP、LnLL、LnTTRatio的相關序列進行協整檢驗,若存在協整關系,則使用EVIEWS7.0軟件估計出協整方程。結果(截圖略)如下:

LnLL=1.38205377308+0.139281672222×LnHP

LnCDRATIO=6.82875146252-0.793119052981×LnHP

由以上兩個方程可知,回歸方程協整系數分別為0.139,-0.793,表明房地產價格每增加1個百分點,金融機構中長期貸款額將增加0.139個百分點;短期存款占中長期貸款的比重將下降0.793個百分點。房地產價格波動對銀行流動性的影響也較大。

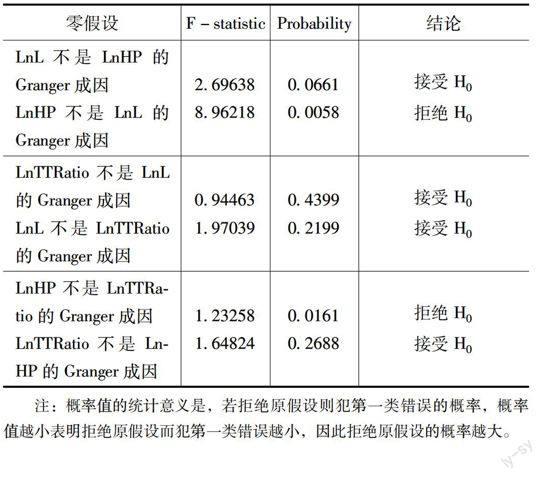

2.2.2因果檢驗

使用eviews7.0對LnL、LnHP、LnTTRATIO進行格蘭杰因果檢驗結果如下表。

零假設[]F-statistic[]Probability[]結論

LnL不是LnHP的Granger成因LnHP不是LnL的Granger成因[]2.696388.96218[]0.06610.0058[]接受H0拒絕H0

LnTTRatio不是LnL的Granger成因LnL不是LnTTRatio的Granger成因[]0.944631.97039[]0.43990.2199[]接受H0接受H0

LnHP不是LnTTRatio的Granger成因

LnTTRatio不是LnHP的Granger成因[]1.232581.64824[]0.01610.2688[]拒絕H0

接受H0注:概率值的統計意義是,若拒絕原假設則犯第一類錯誤的概率,概率值越小表明拒絕原假設而犯第一類錯誤越小,因此拒絕原假設的概率越大。

表中房地產價格上漲是引起金融機構貸款余額增加、房地產信貸風險暴露增大的格蘭杰成因,反之不成立。金融貸款余額與房地產信貸風險暴露不成因果。

同理使用eviews7.0對LnLL、LnHP、LnCDRATIO進行格蘭杰因果檢驗:實證結果表明(截圖略),房地產價格上漲是引起金融機構中長期貸款額增加、銀行流動性減弱的格蘭杰成因,反之不成立。金融機構貸款額增加是引起銀行流動性減弱的格蘭杰成因,反之不成立。

2.3實證結論及建議

通過實證分析可知,房地產價格每增加1個百分點,金融機構貸款額增加1.70個百分點;房地產信貸風險暴露增加3.29個百分點,成房地產信貸風險暴露擴大,銀行存貸期限錯配的增加,使金融穩定的評價指標惡化。同時,房地產價格每增加1個百分點,金融機構貸款額將增加0.139個百分點;短期存款占中長期貸款的比重將下降0.793個百分點。因此,前文提出房地產價格波動能夠通過銀行信用渠道以及銀行流動性渠道影響金融穩定這兩個觀點得到證明。

基于以上結論本文提出以下幾點建議,首先是發多元化展房地產融資渠道,分散信用風險。由于我國的房地產業的發展過度依靠銀行信貸支持,很容易借助銀行信貸擴張來擴大房地產泡沫,所以應該通過直接融資和間接融資拓寬其融資渠道。我們可以借鑒外國的房地產投資信托基金這一途徑,發揮其積極的融資方式并使其逐漸引起人們的注意。其次是 規范銀行貸款,減小流動性風險。銀行應該適時、適勢、適度的調整房地產貸款量,完善銀行治理結構、金融監管和金融生態;最后是健全相關的法律法規體系,提供良好的運營環境,銀行、房地產企業和居民都才會從中獲益。

參考文獻:

[1]王鋒,李宇嘉.我國經濟增長背景下的房地產市場與金融穩定[J].財貿研究,2008(5).

[2]柯異沛,黃靜,屠梅曾.房價波動、信貸擴張與金融穩定[J].上海管理科學,2011(8).

[3]梁立坤.房地產泡沫化對銀行體系的影響[D].天津:天津財經大學,2010(5).