新經(jīng)濟環(huán)境下中國金融改革與深化的對策探究

2015-05-30 10:48:04田壯壯

中國市場 2015年35期

關鍵詞:對策

田壯壯

[摘要]改革開放以來,中國金融改革取得實質(zhì)性進展,金融深化深度不斷提高,對促進經(jīng)濟增長發(fā)揮了舉足輕重的作用。但現(xiàn)階段中國金融發(fā)展中仍然存在不少問題,如金融機構競爭力較弱、金融運作效率低下、金融體系中銀行和貨幣占比過大等,為此研究如何推進中國金融改革與深化,發(fā)揮金融助推經(jīng)濟的作用,是擺在我們面前的系列重要課題。

[關鍵詞]中國;金融改革;金融深化;對策

[DOI]1013939/jcnkizgsc201535040

1中國金融改革與深化的必要性

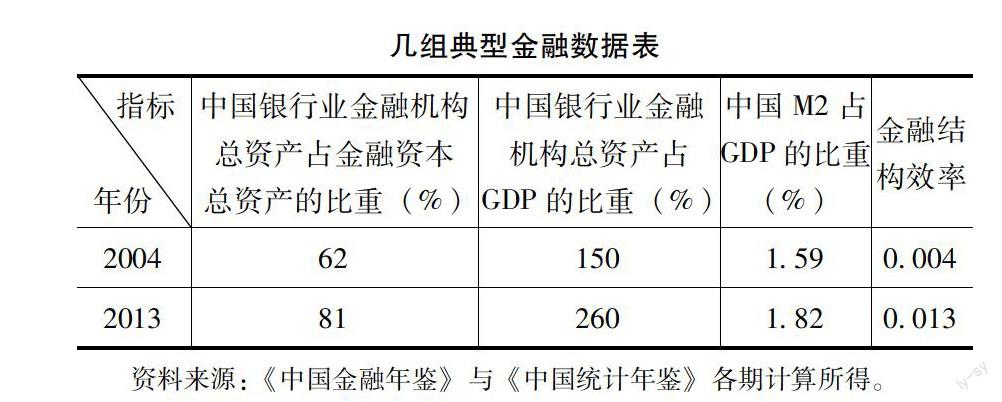

目前我國金融體系還存在諸多突出問題,下面這些金融數(shù)據(jù)提示我國金融體系面臨著一定的系統(tǒng)性風險(見下表)。

目前我國銀行業(yè)發(fā)展已經(jīng)與高收入國家齊頭并進,然而金融市場的發(fā)展仍然處于低收入水平國家的金融市場發(fā)展程度,遠落后于中等收入和高收入國家水平。中國金融在國際上的競爭力還不夠強,具體體現(xiàn)在:從各國在國際貨幣基金組織(IMF)中的投票權來看,中國以381%的投票權排在第六位;近年來雖然美元的比例在下滑,但在各國官方外匯儲備中的比例仍然超過60%,以美元為基礎的金融市場已經(jīng)形成世界經(jīng)濟的循環(huán)體系;人民幣還不是自由兌換貨幣,距離國際貨幣的目標還相距甚遠。

近年來我國金融體系在融資方式、商業(yè)銀行業(yè)務、金融資源配置、政策性銀行業(yè)務、金融開放及金融業(yè)內(nèi)部六方面的結(jié)構性失衡日益凸顯,為此優(yōu)化金融體系結(jié)構,加快中國金融的全面深化改革勢在必行。

2中國金融改革與深化的對策與建議

21構建三維一體的新金融架構

三維一體的新金融架構,是指在現(xiàn)代市場經(jīng)濟體系國家或經(jīng)濟體中,由商業(yè)性金融、合作性金融和政策性金融這三種相互聯(lián)系卻又有著本質(zhì)區(qū)別的金融組織形態(tài)和金融資源配置方式相互作用、相互影響和相互融合所形成的整體系統(tǒng)架構。在三維一體的新金融架構中,商業(yè)性金融是金融體系的主體,強調(diào)個體對自身利益的追求,以盈利最大化為目標、追求微觀主體視角的經(jīng)濟效率;合作性金融強調(diào)弱勢群體的“自愿、互信、合作、自治和互助”,更關注作為組織成員顧客的長期利益,而不是自己當前的經(jīng)營業(yè)績;政策性金融,旨在貫徹政府的政策和意圖,不以盈利為目的,是知識精英關心民生國運的理性訴求與政府穩(wěn)定社會的內(nèi)在需要之間的結(jié)合,體現(xiàn)政府發(fā)展經(jīng)濟、穩(wěn)定社會、提升國家競爭力的自覺。

在中國金融改革與深化進程中,我們必須改變單純強調(diào)金融機構商業(yè)化經(jīng)營的改革理念,構建三維一體的金融體系新架構,這是解決我國金融結(jié)構城鄉(xiāng)失衡、官民失衡、大小失衡及地區(qū)失衡的基本策略。

22改善銀行業(yè)的規(guī)模結(jié)構

首先,完善國有商業(yè)銀行的公司治理結(jié)構,改革績效評價標準,提高國有商業(yè)銀行的經(jīng)營管理水平,以增強國有大型商業(yè)銀行甄別技術創(chuàng)新機會、追蹤新型產(chǎn)業(yè)及實施債權治理的內(nèi)在動力。

其次,降低中小銀行準入門檻,消除民間資本進入中小銀行業(yè)的壁壘,壯大中小銀行數(shù)量和資本規(guī)模,以改善我國現(xiàn)有以國有大型銀行為主的銀行業(yè)規(guī)模結(jié)構,充分發(fā)揮中小銀行在關系型貸款和軟信息生產(chǎn)上的優(yōu)勢,增強銀行業(yè)市場競爭主體多元化。

最后,放寬中小銀行業(yè)務準入限制和業(yè)務承辦范圍,鼓勵中小銀行金融創(chuàng)新以及在傳統(tǒng)存貸款業(yè)務之外開拓新業(yè)務,推動銀行業(yè)由傳統(tǒng)盈利模型向多種金融業(yè)務模式的轉(zhuǎn)型,促進銀行業(yè)內(nèi)部的差異化競爭。

23構建完善的顯性存款保險制度

第一,從頂層對顯性存款保險制度進行設計。作為金融安全保護網(wǎng)中的重要環(huán)節(jié),存款保險應當由政府來提供。但為了能夠發(fā)揮存款保險的功能,避免風險,存款保險機構必須要有其獨立性。

第二,完善相關的金融法律法規(guī)。顯性存款保險制度不僅僅是成立擁有獨立性的存款保險機構,還需要配套的金融法律法規(guī),通過立法來明確存款保險機構的權利和義務,加強對各類金融機構的監(jiān)管。

第三,促進公眾存款保險意識的形成。要在商品消費者保護的基礎上,通過輿論宣傳來培養(yǎng)公眾金融消費保護的意識。在存款等金融行為中,要公眾明晰自己的權利和義務,懂得運用法律手段來維護自己的合法權益。

24推進資產(chǎn)證券化的發(fā)展

第一,引入做市商交易制度。提高資產(chǎn)證券化產(chǎn)品的流動性需要引入做市商制度,做市商制度擁有保持高流動性、維持市場價格穩(wěn)定與連續(xù)性、抑制價格操縱、價格發(fā)現(xiàn)等功能,做市商成了賣方的買方,同時也充當了買方的賣方。

第二,創(chuàng)新證券化產(chǎn)品,豐富產(chǎn)品內(nèi)涵。目前中國的資產(chǎn)證券化產(chǎn)品相對匱乏,在市場上流通的證券化產(chǎn)品只有信貸資產(chǎn)證券化產(chǎn)品、信托資產(chǎn)證券化產(chǎn)品與抵押貸款證券化產(chǎn)品幾類,而資產(chǎn)證券化比較發(fā)達的美國其產(chǎn)品遍及各個領域(包括信用卡應收賬款、房地產(chǎn)貸款、消費貸款等),因此中國資產(chǎn)證券化的下一個改革方向是豐富資產(chǎn)證券化產(chǎn)品的設計,提高資金的配置效率。

第三,擴大投資者范圍。中國目前資產(chǎn)證券化交易額低下,換手率不活躍的主要原因是市場參與者嚴格受限,目前主要投資者是那些保險公司等少數(shù)投資機構,而美國的資產(chǎn)證券化市場中,投資者擁有產(chǎn)品占比情況是地方政府部門占據(jù)9%、商業(yè)銀行占據(jù)18%、共同基金占據(jù)39%、保險公司占據(jù)8%、養(yǎng)老基金占據(jù)10%、美聯(lián)儲占據(jù)12%等。因此,中國資產(chǎn)證券化的發(fā)展需要更多投資群體參與進來,監(jiān)管部門需要適度放寬進入門檻,鼓勵更多符合資格的投資群體進入市場,進而活躍整個證券市場。

3結(jié)論

綜上所述,現(xiàn)階段我國金融體系還存在諸多缺陷,因此深化金融改革,著眼于未來競爭態(tài)勢和現(xiàn)代金融的發(fā)展趨勢來構建一個與我國經(jīng)濟相匹配的金融體系迫在眉睫。基于此,本文從構建三維一體的新金融架構、改善銀行業(yè)的規(guī)模結(jié)構、構建完善的顯性存款保險制度、推進資產(chǎn)證券化的發(fā)展等幾個角度出發(fā),就如何推進我國金融改革與深化,提出了相關建議。

參考文獻:

[1]龔立偉論中國金融體系結(jié)構的優(yōu)化之路[J].財經(jīng)界,2014(23).

[2]王朝陽深化金融改革提升中國經(jīng)濟競爭力[J].金融博覽,2014(5).

猜你喜歡

資源節(jié)約與環(huán)保(2022年8期)2022-09-20 02:25:50

建材發(fā)展導向(2022年5期)2022-04-18 08:11:46

中學生數(shù)理化·七年級數(shù)學人教版(2021年11期)2021-12-06 05:38:46

建材發(fā)展導向(2021年13期)2021-07-28 07:14:48

河北農(nóng)機(2020年10期)2020-12-14 03:13:26

中華建設(2020年5期)2020-07-24 08:55:58

江蘇安全生產(chǎn)(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫(yī)藥(2018年11期)2019-01-31 05:26:52

少兒科學周刊·少年版(2018年12期)2018-01-26 12:01:02