成本控制視角下的現代企業物資管理模式

2015-05-30 10:48:04姜梅

中國市場 2015年24期

姜梅

[摘要] 成本控制成為現代企業管理模式的重要控制變量,而物資管理又是企業管理的重要組成部分,在成本控制的視角下探析現代企業物資管理模式具有重要意義。本文基于現代企業物資管理的四個環節,依次對各環節中成本管理的重要性和可行性進行了探析,旨在為提高現代企業物資管理模式的長期、全局性競爭力提供可操作的成本控制路徑。

[關鍵詞] 成本控制;物資管理;供應鏈環

[DOI] 10.13939/j.cnki.zgsc.2015.24.025

1 引言

物資管理是現代企業管理的一個重要環節,也是現代企業提高市場競爭力的一個重要方面。現代企業物資管理逐漸走向成本控制的管理戰略。企業物資管理,即指對同步于企業生產過程中所需物資的計劃、物資的采購、物資的使用以及物資的儲備等行為進行有效率的組織和管理。成本控制戰略,即將企業發展戰略同成本控制結合起來,避免短期局部的成本控制帶來的效率損失,以求提升和創造企業的長期競爭優勢。因此,現代企業物資管理的成本控制即體現在以下四個方面:物資計劃環節、采購環節、儲備環節以及使用環節的長期、高效率,全局性的成本控制和管理。四個物資管理環節構成了物資供應鏈環,低成本、高效率的現代企業物資管理模式不僅要求在物資供應的各個環節進行成本控制,而且還應基于整個物資供應鏈環對成本控制進行全局、整體性把握。

2 物資計劃環節的成本管理

物資計劃環節是整個物資管理環節的基礎,是前后兩期經營需求和供給鏈接的集中表現。物資采購量計劃的基礎是企業各部門在各個生產過程中對相關物資的需求和供給。對該環節的成本控制和管理體現在需求量和供給量這兩個方面的戰略控制。首先,需要嚴格制度化企業需用物資部門的生產計劃和物資消耗計劃,規范其評估物資使用的合理消耗率。也就是說,基于成本控制的視角,需加強企業物資消耗需求的合理預測。第二,最大化利用本企業庫存資源,合理評估企業內部物資供應量。比如,企業可以積極拓展回收再利用、再加工、積壓改造、修舊利廢的可能性。綜上,基于成本控制視角,企業在物資需求量的基礎上去除自身的供應量之后,即可確定物資的計劃采購量。

3 物資采購環節的成本管理

物資采購環節是企業資金外流的過程,對于企業來說至關重要。采購價格是企業物資采購環節最直接的成本控制項目。基于本企業物資計劃環節對物資計劃采購量的準確估計,物資采購環節以開放性的態度在市場中尋求高質量的物資供應商,并且以理想的價格完成采購。企業物資采購環節的成本控制主要體現在兩個方面:合理的采購價格以及良好信譽和高質量的物資供應商。采購部門應基于市場經濟的背景下,多方位尋價,加強市場信息的收集,以避免市場信息不完全、信息不對稱等帶來的成本加成。另一方面,采購價格的控制固然重要,但是物資質量和供應商的信譽也同樣重要。因為企業的生產依賴于高質量的初始物資投入,如果初始物資質量存在問題,會給后續生產以及銷售帶來更大的問題,這將成為企業長期生存的最大障礙。信譽良好的合作者,更容易進行長期合作,促進物資采購的交易順利進行。在長期博弈的過程中,信息不對稱、道德風險將會相應降低,這對企業的成本控制來說具有重要意義。

4 物資儲備環節的成本管理

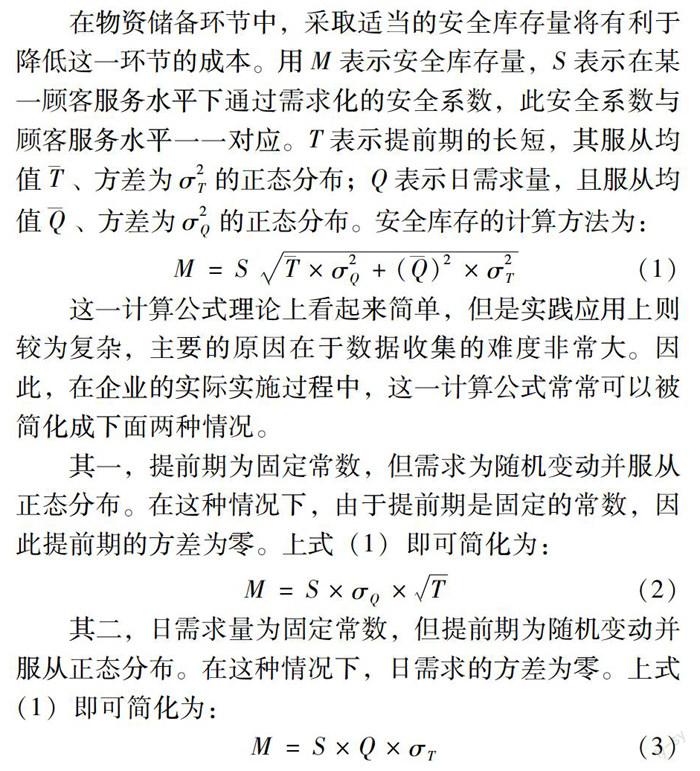

物資儲備環節的重要性在于合理的物資儲備可以幫助企業獲得更多的流動資金,加強資金的周轉率和使用率。當然,物資儲備不是越少越好,而應在滿足企業正常生產需求和擴大再生產需求的基礎上,降低儲備物資對企業資金的占用。儲備物資作為企業的庫存不應過多積壓,對儲備物資的數量、規格、材質以及擺放進行日清月結、月月盤點以及年終清查是降低此環節成本的重中之重。此外,將儲備物資進行分類“收納”也可以降低管理成本。對于長線物資,基于其可及時購買、供應充足的特點,原則上可以不儲存;對于產銷平衡的物資,通過合理安排出入庫時間和進貨時間降低儲存數量;但是對于進貨困難、不易獲得、供應短缺的緊俏物資,需要具備一定的儲存量。另一方面,積極拓展緊俏物資的替代品也是一個可以努力的方向。最后,加強企業內部物資儲存部門和生產部門的信息流通也可以避免物資儲存過多積壓帶來的效率損失,有利于降低成本。

這一計算公式理論上看起來簡單,但是實踐應用上則較為復雜,主要的原因在于數據收集的難度非常大。因此,在企業的實際實施過程中,這一計算公式常常可以被簡化成下面兩種情況。

其一,提前期為固定常數,但需求為隨機變動并服從正態分布。在這種情況下,由于提前期是固定的常數,因此提前期的方差為零。上式(1)即可簡化為:

其二,日需求量為固定常數,但提前期為隨機變動并服從正態分布。在這種情況下,日需求的方差為零。上式(1)即可簡化為:

5 物資使用環節的成本管理

物資的配送和消耗構成了企業物資的使用環節,因此控制成本也就體現在這兩個方面。本質上,不管是降低物資配送的成本還是降低物資消耗成本,其終極目標是提高企業物資的利用率。首先,完善企業物資領用制度同樣可以避免企業在生產過程前對物資使用的高估。根據合理的物資使用需求,即時配送、準時配送,采用積極的多樣化、靈活化的送料配送方式,可以大幅提高企業物資的配送效率,從而降低成本。其次,生產過程中必然伴隨著物資的消耗,但物資的消耗量卻是可以控制和調節的。一方面,實時跟蹤企業物資的使用情況,利用會計信息系統對生產過程的物資投入和產品產出進行詳盡的記錄和核算,全面、正確地估算生產過程中物資的消耗率。據此消耗率評估企業物資的使用情況,避免重復使用、過度使用以及低效率使用。另一方面,積極探尋技術創新,加大研發力度,適時更新老化的機器設備,提升生產投入物資的使用效率。對于企業來說,研發成本都是巨大的,但是技術始終是第一生產力。技術創新,會給企業長期發展帶來跳躍式的動力,也是當今競爭激烈的市場經濟條件下的必然趨勢。

6 結論

伴隨著競爭日益激烈的市場環境,當今企業積極尋求現代企業管理模式的新理念,其中對于物資的管理模式尤為重視。本文從成本控制的視角對企業物資管理模式的四個環節進行了詳細的論述,旨在提出具有可操作性和可實施性的建議措施,為提高企業的物資管理效率提供了有價值的思考。當然,對企業物資計劃環節、采購環節、儲備環節以及使用環節的成本控制并不是一個孤立的控制過程,而應該將其納入一個整體,進行供應鏈環全局考慮,以提升企業的發展潛力和長期競爭力。

猜你喜歡

中文信息(2016年10期)2016-12-12 10:53:56

中國市場(2016年32期)2016-12-06 10:53:08

科學與財富(2016年26期)2016-12-01 18:52:22

中國科技博覽(2016年22期)2016-11-01 18:25:00

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

中國市場(2016年33期)2016-10-18 13:43:46

大眾理財顧問(2016年8期)2016-09-28 14:00:00