安徽省城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)收入再分配效應(yīng)測算オ

2015-05-30 05:12:25駱正清葛秦嶺??

中國市場 2015年21期

駱正清 葛秦嶺??

[摘要]本文以凈轉(zhuǎn)移額和內(nèi)部收益率為指標(biāo)構(gòu)建模型測算分析安徽省城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)及其改革方案的收入再分配效應(yīng),并據(jù)此提出優(yōu)化安徽省城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)制度的政策建議。

[關(guān)鍵詞]城鎮(zhèn)職工;基本養(yǎng)老保險(xiǎn);收入再分配效應(yīng);凈轉(zhuǎn)移額;內(nèi)部收益率

[DOI]1013939/jcnkizgsc201521..117

1 引言

近年來,安徽省經(jīng)濟(jì)高速發(fā)展,人民收入水平不斷提高,社會(huì)保障事業(yè)也取得了長足的進(jìn)步。但是隨著人民收入的增長,貧富差距逐漸拉大,而且人口老齡化也使得養(yǎng)老金支付壓力逐漸增大。在此背景下,研究安徽省城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)的收入再分配效應(yīng),不僅能夠?yàn)楦倪M(jìn)安徽省城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)制度提供政策參考,而且對完善我國城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)制度具有一定的現(xiàn)實(shí)意義。

2模型建立及測算

2.1模型

本文采用凈轉(zhuǎn)移額和內(nèi)部收益率構(gòu)建安徽省城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)的收入再分配效應(yīng)測算模型。并在凈轉(zhuǎn)移額部分重點(diǎn)考慮統(tǒng)籌部分的凈轉(zhuǎn)移額,剔除不具有代際或代內(nèi)收入再分配功能的個(gè)人賬戶部分對養(yǎng)老保險(xiǎn)的收入再分配效應(yīng)的影響[1]。

2.1..1分析模型的建立

以參保人退休那年為測算時(shí)點(diǎn),設(shè)FVC為退休時(shí)點(diǎn)繳費(fèi)終值,PVB為退休時(shí)點(diǎn)領(lǐng)取現(xiàn)值,NPV為退休時(shí)人均凈轉(zhuǎn)移額,則:

人均凈轉(zhuǎn)移額NPV=FVC-PVB(1)

內(nèi)部回報(bào)率為退休時(shí)點(diǎn)時(shí)令FVC=PVB的折現(xiàn)率i(2)

2.1.2各指標(biāo)計(jì)算過程

設(shè)n為繳費(fèi)年數(shù);t為參保者繳費(fèi)第t年;Ct為第t年養(yǎng)老金繳費(fèi)值;C1為單位繳費(fèi)比例;C2為個(gè)人繳費(fèi)比例;Wt-1為繳費(fèi)第(t-1)年本人工資性收入(若繳費(fèi)上限≤Wt-1≤繳費(fèi)下限,否則替換為相應(yīng)上下限),則:

FVC=nt=1 Ct×(F/P,i,n)(3)

Ct=Wt-1×(C1+C2)(4)

設(shè)Bd為退休后第d年養(yǎng)老金的領(lǐng)取額;r為養(yǎng)老金領(lǐng)取年限;Bd1為基礎(chǔ)養(yǎng)老金;Bd2為個(gè)人賬戶養(yǎng)老金;Wd-1[TX-]為第d-1年全省在崗職工平均工資;參保人指數(shù)化年平均繳費(fèi)工資Z為參保人各年度平均繳費(fèi)基數(shù)與各相應(yīng)年度全省在崗職工月平均工資比值的算術(shù)平均值;個(gè)人賬戶年領(lǐng)取額Bd2等于個(gè)人開始領(lǐng)取養(yǎng)老金時(shí)的個(gè)人賬戶總額除以養(yǎng)老金領(lǐng)取年限,則:

PVB=rd=1 Bd×(P/F,i,n)(5)

Bd=Bd1+Bd2(6)

Bd1=Wd-1[TX-]×(1+Z)/2×1%×n(7)

Z=(Z1+Z2+Z3+…+Zn)/n(8)

Bd2=nt=1 Wt-1×(P/F,i,n)/r(9)

2.2測算

首先,設(shè)定參數(shù):

(1)根據(jù)法定退休年齡的規(guī)定,設(shè)定20歲參保新人的退休年齡為60歲,則從2014年起繳納養(yǎng)老保險(xiǎn)費(fèi),繳費(fèi)年限為40年;在安徽省平均預(yù)期壽命為7510歲(來自2010年安徽省第六次人口普查)的情況下,領(lǐng)取養(yǎng)老金年限為15年。

(2)假設(shè)安徽省不同行業(yè)職工平均工資與經(jīng)濟(jì)增長率大致保持同步。根據(jù)《2030年的中國》報(bào)告中關(guān)于中國GDP的預(yù)測,結(jié)合安徽省實(shí)際現(xiàn)狀,設(shè)定安徽省GDP的增長率2014—2015年為9%,2016—2020年為8%,2021—2025年為7%,2026—2030年為6%,以后各年保持5%不變[2]。

(3)假設(shè)2014年參保新人工資與2013年安徽省在崗職工平均工資一樣為47806元;根據(jù)規(guī)定,企業(yè)繳費(fèi)比例C1為20%,個(gè)人繳費(fèi)比例C2為8%;此外,假設(shè)以4%計(jì)算養(yǎng)老金收益率和折現(xiàn)率。

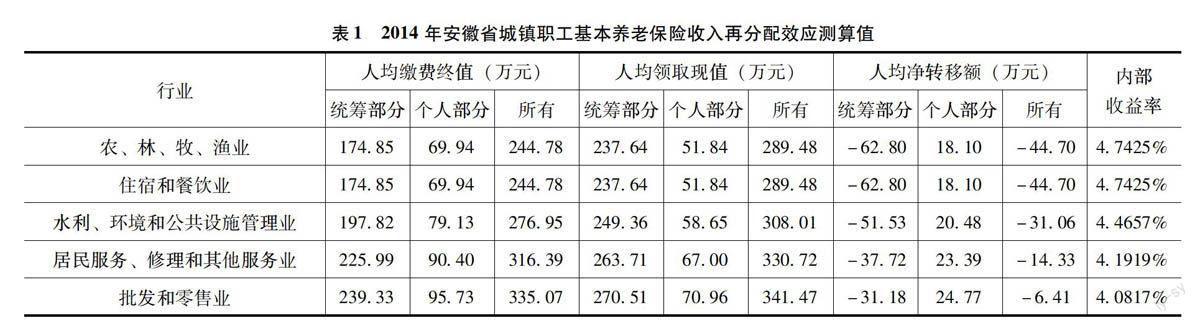

其次,將《安徽省統(tǒng)計(jì)年鑒——2014》中查閱到的“安徽省不同行業(yè)職工平均工資”的數(shù)據(jù),代入模型測算其收入再分配效應(yīng),結(jié)果如表1所示。

由表1可知,就人均凈轉(zhuǎn)移額的統(tǒng)籌部分而言,以衛(wèi)生和社會(huì)工作的年收入50908元為界,年收入在50908元以下的為養(yǎng)老保險(xiǎn)收入的轉(zhuǎn)入者,且收入越低,再分配轉(zhuǎn)入程度越多,轉(zhuǎn)入金額最高為62.80萬元;年收入在50908元之上的為收入的轉(zhuǎn)出者,且收入越高,再分配轉(zhuǎn)出越多,轉(zhuǎn)出金額最高為6775萬元。這說明安徽省的養(yǎng)老保險(xiǎn)政策實(shí)現(xiàn)了收入從高收入人群向低收入人群的轉(zhuǎn)移。

為了進(jìn)一步分析安徽省城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)的收入再分配效應(yīng),考慮安徽省不同行業(yè)職工人數(shù)。通過查閱發(fā)現(xiàn)安徽省主要職工數(shù)集中在制造業(yè)(12041萬人)和建筑業(yè)(9959萬人),而這兩個(gè)行業(yè)均是養(yǎng)老保險(xiǎn)的收入轉(zhuǎn)入者;而年收入在50908元以上的行業(yè),即從衛(wèi)生和社會(huì)工作開始的養(yǎng)老保險(xiǎn)的轉(zhuǎn)出者,總計(jì)職工數(shù)僅為104.01萬人,比起轉(zhuǎn)入者人群仍然較少。因此,雖然安徽省的養(yǎng)老保險(xiǎn)政策實(shí)現(xiàn)了收入從高收入人群向低收入人群的轉(zhuǎn)移,但再分配程度仍然較弱。

此外,根據(jù)2014年度公布的《安徽省2013年國民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)》以及《安徽統(tǒng)計(jì)年鑒——2014》顯示,截止到2013年年末,安徽省城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)參保人數(shù)為811.3萬人,城鎮(zhèn)就業(yè)人員人數(shù)為12262萬人,計(jì)算出安徽省參保率僅為6616%。

3安徽省城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)制度改革方案及其收入再分配效應(yīng)分析

3.1改革方案

通過測算發(fā)現(xiàn),繳費(fèi)上下限、繳費(fèi)率、基本養(yǎng)老金的計(jì)發(fā)辦法、折現(xiàn)率、平均預(yù)期壽命等因素都會(huì)影響?zhàn)B老保險(xiǎn)的收入再分配程度。因此,本文選擇繳費(fèi)上下限、企業(yè)繳費(fèi)率以及退休年齡三個(gè)關(guān)鍵因素設(shè)計(jì)安徽省城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)制度的改革方案,如下所示:

(1)方案I:僅取消繳費(fèi)上、下限的限定;

(2)方案Ⅱ:僅降低統(tǒng)籌部分繳費(fèi)率至18%;

(3)方案Ⅲ:僅推遲退休年齡至65歲(平均預(yù)期壽命設(shè)定為82歲);

(4)方案Ⅳ:取消繳費(fèi)下限,推遲退休年齡至65歲(平均預(yù)期壽命設(shè)定為82歲);

(5)方案Ⅴ:降低統(tǒng)籌部分繳費(fèi)率至18%,推遲退休年齡至65歲(平均預(yù)期壽命設(shè)定為82歲);

(6)方案Ⅵ:取消繳費(fèi)下限,降低統(tǒng)籌部分繳費(fèi)率至18%,推遲退休年齡至65歲(平均預(yù)期壽命設(shè)定為82歲)。

3.2改革方案的收入再分配效應(yīng)分析

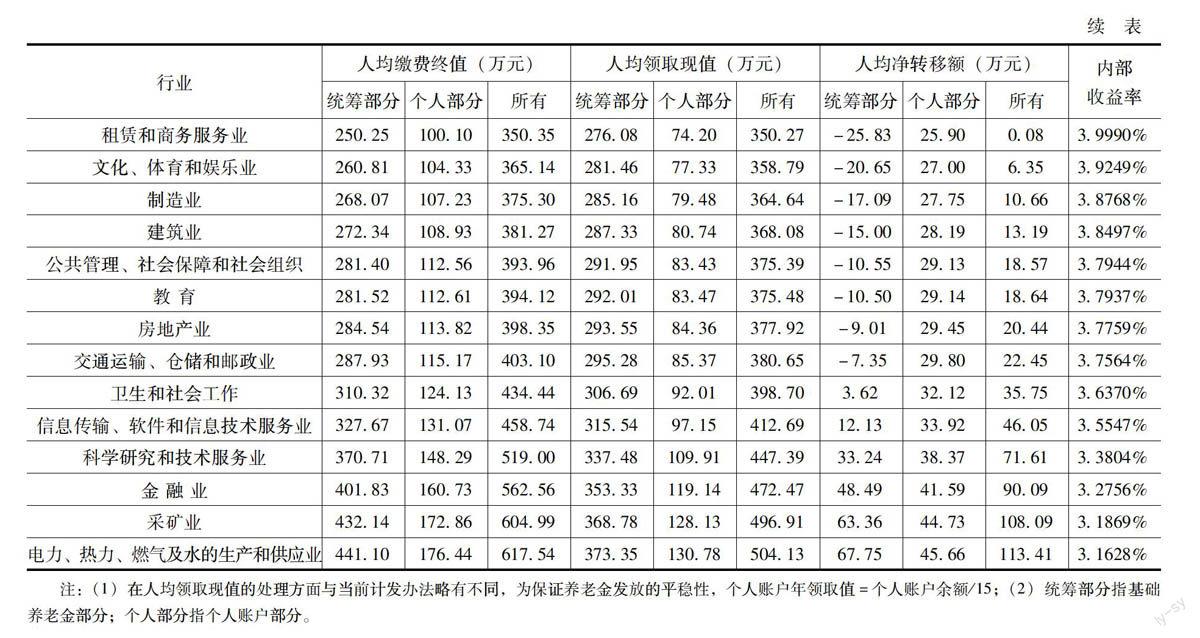

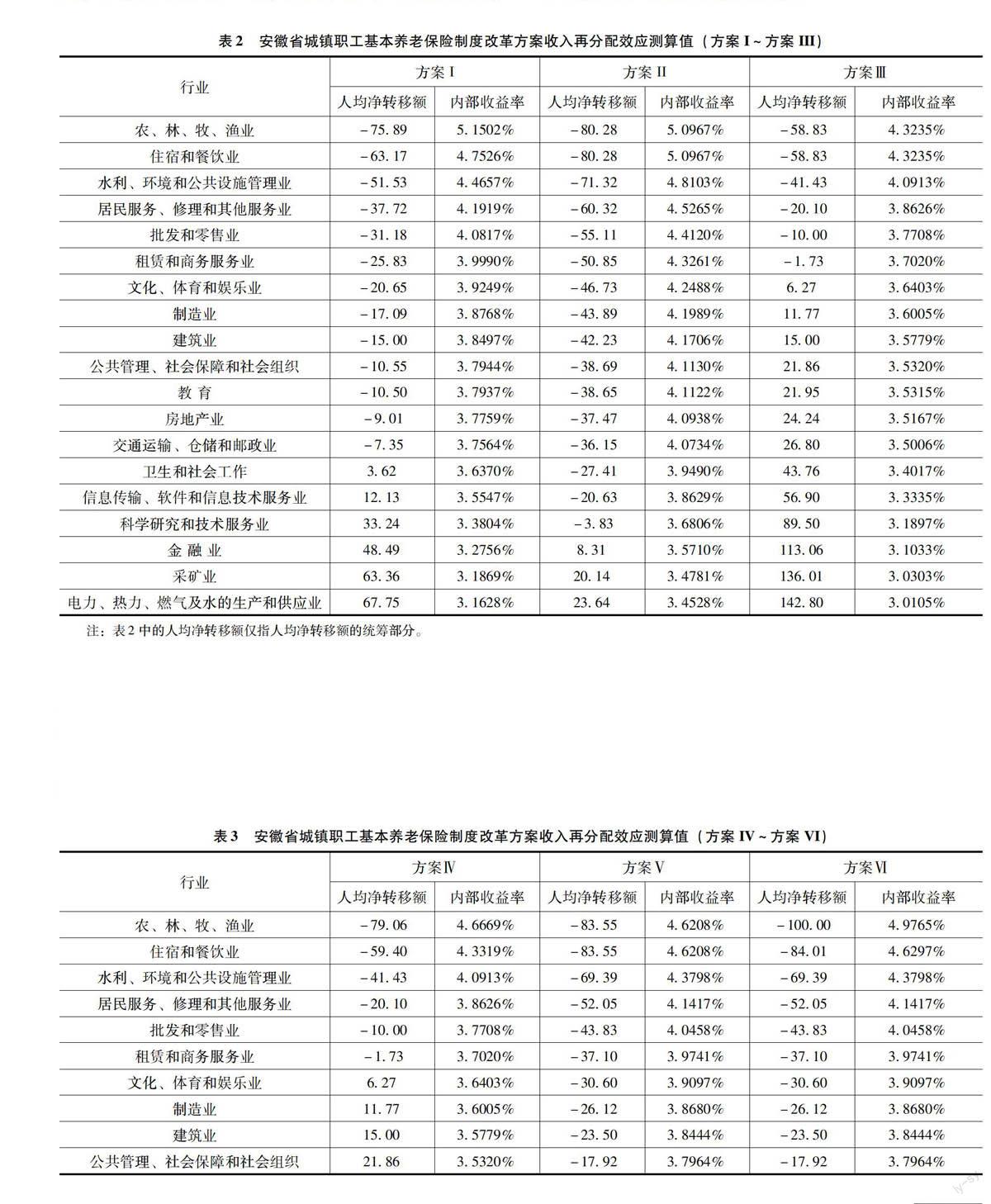

測算分析上述改革方案的收入再分配效應(yīng),測算值如表2、表3所示,分析結(jié)果如下所示:

(1)方案I:農(nóng)、林、牧、漁業(yè)、住宿和餐飲業(yè)(這兩個(gè)小組的工資性收入均低于繳費(fèi)下限)人均凈轉(zhuǎn)移額的絕對值與改革前的測算結(jié)果相對比在統(tǒng)籌部分得到了增加。此外,其內(nèi)部收益率也都高于改革前的測算結(jié)果,最高為51502%。可見,繳費(fèi)下限的取消使得養(yǎng)老保險(xiǎn)低收入人群的收入再分配程度增大,也更加適應(yīng)低收入人群的經(jīng)濟(jì)現(xiàn)狀,增強(qiáng)了參保的吸引力。

(3)方案Ⅲ:退休年齡的推遲使得人均繳費(fèi)終值增大,平均預(yù)期壽命的增長使得人均領(lǐng)取現(xiàn)值增大,但是人均領(lǐng)取現(xiàn)值增大的幅度小于人均繳費(fèi)終值增大的幅度,從而使得養(yǎng)老保險(xiǎn)的收入轉(zhuǎn)入者再分配程度減弱,養(yǎng)老保險(xiǎn)的收入轉(zhuǎn)出者再分配程度增強(qiáng)。

(4)將改革方案Ⅳ、Ⅴ、Ⅵ的收入再分配效應(yīng)相互對比,并與安徽省改革前的數(shù)據(jù)進(jìn)行比較,發(fā)現(xiàn)改革方案Ⅳ、Ⅴ、Ⅵ在低收入群組養(yǎng)老保險(xiǎn)的收入再分配效應(yīng)或高收入群組養(yǎng)老保險(xiǎn)的收入再分配效應(yīng)上均有所增強(qiáng);改革方案Ⅳ對高收入群組養(yǎng)老保險(xiǎn)的收入再分配效應(yīng)增強(qiáng)效果更明顯;改革方案Ⅵ對低收入群組養(yǎng)老保險(xiǎn)的收入再分配效應(yīng)增強(qiáng)效果更明顯。

4政策建議

4.1適度降低繳費(fèi)下限

由于繳費(fèi)下限的取消使得養(yǎng)老保險(xiǎn)低收入人群的收入再分配程度增大,也更加適應(yīng)低收入人群的經(jīng)濟(jì)現(xiàn)狀,增強(qiáng)了參保的吸引力。因此,本文建議適度降低甚至取消繳費(fèi)下限的限定,并且,隨著安徽省經(jīng)濟(jì)水平的發(fā)展,放寬甚至取消繳費(fèi)上限的限定,以期加強(qiáng)高收入群組的收入再分配轉(zhuǎn)出功能。

4.2調(diào)整企業(yè)繳費(fèi)率

對改革方案的分析,發(fā)現(xiàn)分別改革繳費(fèi)上下限、繳費(fèi)率和退休年齡的效果遠(yuǎn)不及同時(shí)改革以上因素的效果,而且安徽省不同時(shí)期適合采取不同的改革方案。

因此,本文建議,安徽省在近期內(nèi)應(yīng)采取方案Ⅵ。這是因?yàn)楫?dāng)前安徽省處于經(jīng)濟(jì)高速發(fā)展時(shí)期,人民的收入水平相對較低,方案Ⅵ中繳費(fèi)下限的取消有助于減小低收入人群的繳費(fèi)負(fù)擔(dān),吸引其參保并加強(qiáng)養(yǎng)老保險(xiǎn)低收入人群的收入再分配程度;統(tǒng)籌部分繳費(fèi)率的降低有助于鼓勵(lì)企業(yè)發(fā)展經(jīng)濟(jì);此外,這兩個(gè)舉措可以抵消退休年齡的延遲對低收入人群收入再分配功能的削弱,從而整體上提高了本省養(yǎng)老保險(xiǎn)政策的收入再分配程度。

而隨著安徽省經(jīng)濟(jì)的高速發(fā)展,在一定時(shí)期后建議轉(zhuǎn)而采用方案Ⅳ,即將統(tǒng)籌部分的繳費(fèi)率重新提高,加強(qiáng)收入從高收入群組轉(zhuǎn)向低收入群組的收入再分配程度,充分發(fā)揮養(yǎng)老保險(xiǎn)的收入再分配功能。

4.3擴(kuò)大養(yǎng)老保險(xiǎn)覆蓋范圍

由于養(yǎng)老保險(xiǎn)覆蓋范圍的擴(kuò)大,可以在相同繳費(fèi)率下通過人數(shù)的增多增加養(yǎng)老保險(xiǎn)的繳費(fèi)額,從而彌補(bǔ)養(yǎng)老保險(xiǎn)企業(yè)繳費(fèi)率下降所減少的統(tǒng)籌部分繳費(fèi)額。而且,安徽省城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)的參保率僅為6616%(截止到2013年年末),養(yǎng)老保險(xiǎn)實(shí)現(xiàn)全覆蓋還有一定的上升空間。因此,本文建議擴(kuò)大養(yǎng)老保險(xiǎn)的覆蓋范圍。

參考文獻(xiàn):

[1]平清上海市城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)及其收入分配效應(yīng)[D].上海:復(fù)旦大學(xué),2013(4)

[2]世界銀行,中國國務(wù)院發(fā)展研究中心2030年的中國:建設(shè)現(xiàn)代、和諧、有創(chuàng)造力的高收入社會(huì)[R].北京:世界銀行,2012.

[3]何立新中國城鎮(zhèn)養(yǎng)老保險(xiǎn)制度改革的收入分配效應(yīng)[J].經(jīng)濟(jì)研究,2007(3):70-80

[4]王曉軍,康博威我國社會(huì)養(yǎng)老保險(xiǎn)制度的收入再分配效應(yīng)分析[J].統(tǒng)計(jì)研究,2009,26(11):75-81.

[5]彭浩然,申曙光改革前后我國養(yǎng)老保險(xiǎn)制度的收入再分配效應(yīng)比較研究[J].統(tǒng)計(jì)研究,2007(2):

32-38

[6]金剛中國退休年齡的現(xiàn)狀、問題及實(shí)施延遲退休的必要性[J].社會(huì)保障研究,2010(2):32-38

[7]楊園麗,劉曉梅中國社會(huì)養(yǎng)老保險(xiǎn)制度中企業(yè)繳費(fèi)負(fù)擔(dān)分析[J].長春大學(xué)學(xué)報(bào),2010,20(11):32-34.

[8]任雪燕細(xì)化職工基本養(yǎng)老保險(xiǎn)統(tǒng)計(jì)分析的幾點(diǎn)思考[J].中國市場,2014(12)