財務重述公司的經驗證據下CFO的背景特征與會計信息質量

2015-05-30 10:48:04張允杭

中小企業管理與科技·上旬刊 2015年12期

關鍵詞:會計信息質量

張允杭

摘 要:本文以財務重述公司的經驗證據為研討對象,主要探討了CFO背景特征與會計信息質量的關系。通過研究發現,CFO的財務專長(是CPA)與會計信息質量是正相關,CFO是女性的企業會計信息質量更高。進一步的研究發現,在具體的財務重述公司中,要降低會計信息質量的偏差,必須依靠高層機構的管理者的正確管理。研究結論肯定了CFO在財務報告中的作用,為監管部門治理會計信息失真提供了經驗佐證。

關鍵詞:財務重述公司的經驗;CFO的背景特征;會計信息質量

1 文獻回顧與研究分析

一個管理者的認知高度和社會價值觀能夠對相關信息進行詳細的解釋,這也必須注重管理者的戰略思想,盡管管理者的心理難以測量,可是這種認知能力是相對于價值觀而言的,就像是從相關的人口背景特征中找到客觀度量的方法。為此,只有加大對人口統計學特征的研究,才能將高管團隊的認知心理調節平衡。這些不光是對會計信息正確的分析,還應該從財務重述公司的經驗證據下對CFO的背景特征和會計信息質量進行分析總結經驗。有關專家曾經以財務重述公司為樣本進行深入研究后,發現財務重述與CFO的背景特征有很大的關系,這些除了與CFO的工作經驗有關外,還有一些自身的客觀因素的影響。

現如今,一些國內外不斷涌現的研究成果顯示,我國與CFO有關的經驗證據研究還處在淺表層面,因而在形成的成果中不是很突出。大量的實踐證明,只有加大對會計信息的監管力度,才能有效地保障公司走向科學化、規范化的道路。

2 CFO的年齡

通常情況下,只有抓住CFO的年齡分析,才能逐步提高公司的管理水平。一個公司的發展,不光靠雄厚的資金作為經營成本,還需要大力挖掘人才。人才是公司發展的客觀需要,如何找到適合公司發展的人才,就得重視CFO的年齡,當前,我國大部分公司都重視年齡比較大的管理人才,其實不然,年齡大的人才在一定程度上為公司的發展起到作用,可是,他們的管理觀念比較滯后,缺乏創新意識,為此,要結合實際運用好人才是關鍵。CFO的年齡大小直接制約著公司的發展前景,一些公司的管理層都很重視年齡對工作開展的時效性,例如,相對于CFO年齡大的管理人員,其工作經驗越豐富,對會計預測的管理越科學,從而減少客觀性偏差。

3 研究設計

3.1 樣本與數據 在研究財務重述公司的經驗證據下CFO的背景特征與會計信息質量時,要結合一定的數據進行分析總結,才能得到科學的結論。當前,我國的公司大部分都處于相對滯后的態勢,為了增進公司的有效性管理,我們要加大對會計信息質量的把關力度,堅持依照財務重述公司的經驗證據為參考,努力做到在具體數據和樣本上不出差錯,只有這樣才能完成好公司的管理,通常,我們在深入一些企業中去了解金融市場發展的規律時,我們發現一些上市公司在財務會計賬目中有所偏差,這也給予我們一些啟示,發展不僅僅是看收益的大小,更應該看公司的財務主管是否具有科學規劃的頭腦。我們從中檢驗可以看出,高管層面的工作職能都趨向于頂層設計,因此,只有回歸到公司管理層面上來分析具體的樣本和數據,才能在公司財務管理中找到切實可行的方法。

3.2 研究模型 在運用模型進行分析公司內在發展的問題時,必須解決好內部管理的科學化、規范化,我們通常會有所偏離,是因為沒有抓住公司發展經驗教訓,一個成功發展的模型需要我們去借鑒和繼承。

4 實證結果

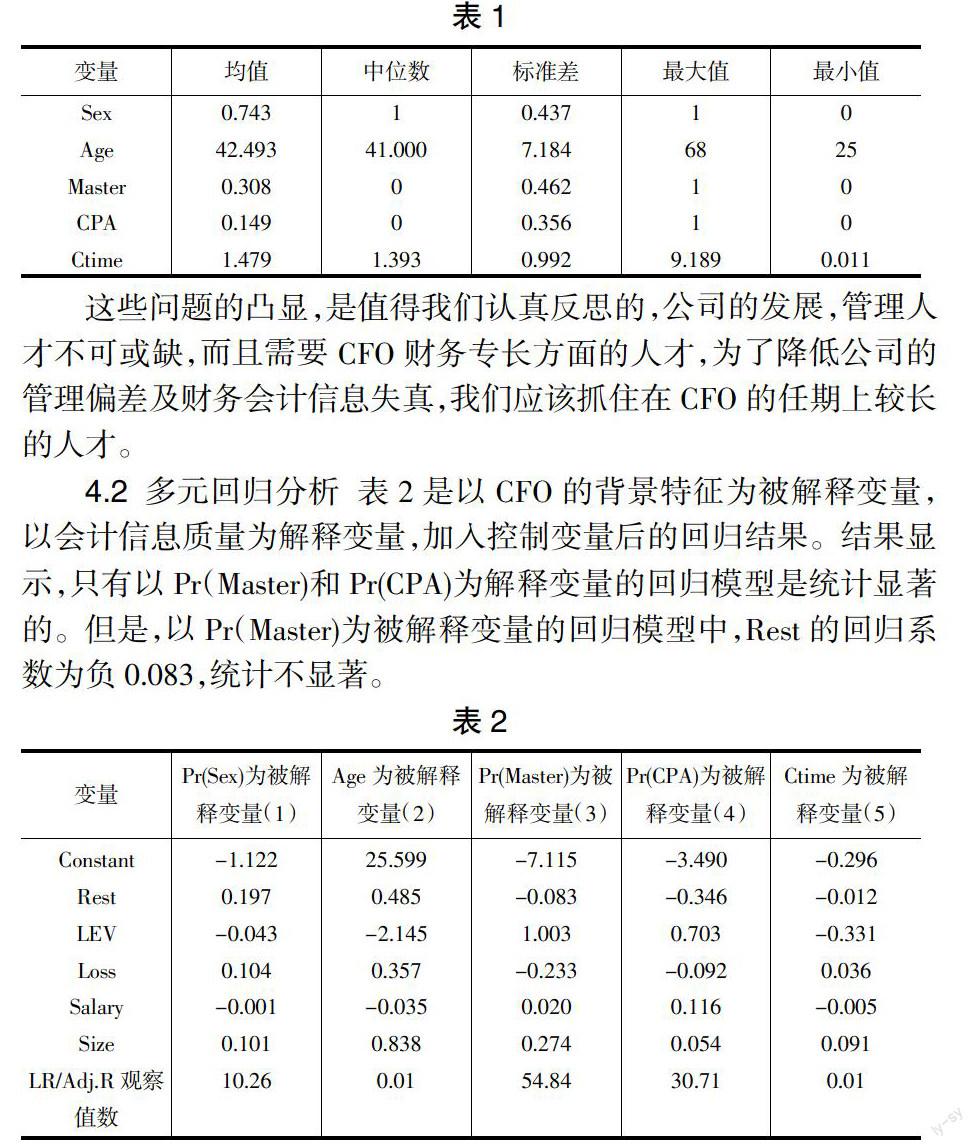

4.1 數據統計分析 表1是數據統計結果。通過對大量的公司發展情況了解,我們形成了數據的統計分析,從中可以發現在一些公司中發生財務重述的現象,主要集中在CFO背景特征上。這些具體的數據分析后,會發現一些公司發展問題是CFO的性別結構,通常,大部分趨向于男性,而只有少部分女性,且這些層面的人才自身素質有明顯的差別,女性較高,男性較低。

這些問題的凸顯,是值得我們認真反思的,公司的發展,管理人才不可或缺,而且需要CFO財務專長方面的人才,為了降低公司的管理偏差及財務會計信息失真,我們應該抓住在CFO的任期上較長的人才。

4.2 多元回歸分析 表2是以CFO的背景特征為被解釋變量,以會計信息質量為解釋變量,加入控制變量后的回歸結果。結果顯示,只有以Pr(Master)和Pr(CPA)為解釋變量的回歸模型是統計顯著的。但是,以Pr(Master)為被解釋變量的回歸模型中,Rest的回歸系數為負0.083,統計不顯著。

5 進一步分析和穩健性檢驗

我國財務重述的一個顯著特點就是上市公司頻繁發生重述。出現這樣的問題,主要在于重述公司會計信息質量的偏差。在最早的研究領域內,有一位專家認為,財務重述可能是管理層操縱盈余的一種手段。可是,我國的企業管理層面還未涉及對財務會計信息方面偏差的科學規劃,這些歸根結底是基于主觀動機的會計違規問題,這也可能是上市公司再融資或避免退市的需要進行盈余操縱。

6 結束語

這篇文章結合實際經驗,主要討論了財務重述公司的經驗證據下CFO的背景特征與會計信息質量的影響,希望能給予讀者一些借鑒。

猜你喜歡

商(2016年33期)2016-11-24 22:40:37

商(2016年32期)2016-11-24 16:08:18

商(2016年32期)2016-11-24 16:03:30

現代經濟信息(2016年25期)2016-11-24 05:33:31

中國集體經濟(2016年27期)2016-11-19 13:21:32

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:01:48

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20