中國(guó)資本市場(chǎng)獨(dú)立審計(jì)質(zhì)量分析

——基于文獻(xiàn)梳理的一個(gè)初步評(píng)價(jià)

2015-06-06 11:51:45方芳

財(cái)務(wù)與金融 2015年6期

方芳

中國(guó)資本市場(chǎng)獨(dú)立審計(jì)質(zhì)量分析

——基于文獻(xiàn)梳理的一個(gè)初步評(píng)價(jià)

方芳

我們借鑒Francis2004年提出的框架,采用文獻(xiàn)梳理的方法分別從完全的審計(jì)失敗、審計(jì)意見以及影響審計(jì)質(zhì)量不同的因素角度首次系統(tǒng)的對(duì)中國(guó)資本市場(chǎng)獨(dú)立審計(jì)質(zhì)量做出評(píng)價(jià)。總體上,我國(guó)的審計(jì)市場(chǎng)表現(xiàn)出了一定的審計(jì)質(zhì)量,并且隨著政策的深化和監(jiān)管的深入,我國(guó)的審計(jì)質(zhì)量正在不斷的提高。總體上我國(guó)的審計(jì)市場(chǎng)表現(xiàn)出了一定的審計(jì)質(zhì)量,并且隨著政策的深化和監(jiān)管的深入,我國(guó)的審計(jì)質(zhì)量正在不斷的提高。

審計(jì)質(zhì)量 審計(jì)失敗 審計(jì)意見

資本市場(chǎng)獨(dú)立審計(jì)到底創(chuàng)造了價(jià)值嗎?這是一個(gè)重要的理論問題,更是緊迫的實(shí)踐問題,尤其在出現(xiàn)一系列審計(jì)失敗丑聞之后,以及上市公司支付的審計(jì)費(fèi)用巨額且逐年增長(zhǎng)的背景下。為此,我們借鑒美國(guó)知名審計(jì)學(xué)教授Francis2004年提出的框架,采用文獻(xiàn)梳理的方法分別從完全的審計(jì)失敗、審計(jì)意見以及影響審計(jì)質(zhì)量不同的因素角度首次系統(tǒng)的對(duì)中國(guó)資本市場(chǎng)獨(dú)立審計(jì)質(zhì)量做出評(píng)價(jià)。

文章的結(jié)論是,1999年以來中國(guó)審計(jì)市場(chǎng)實(shí)施的諸如會(huì)計(jì)師事務(wù)所脫鉤改制、民事法律完善、特殊普通合伙制轉(zhuǎn)換等重大制度,大大改善了中國(guó)資本市場(chǎng)的獨(dú)立審計(jì)質(zhì)量,整體上,中國(guó)資本市場(chǎng)發(fā)生完全的審計(jì)失敗的比例較低,出具的非標(biāo)準(zhǔn)無保留審計(jì)維持在較高的10%左右的比例,大所和小所之間的審計(jì)質(zhì)量出現(xiàn)了差異。

一、從完全審計(jì)失敗比率的視角衡量獨(dú)立審計(jì)的整體質(zhì)量

審計(jì)質(zhì)量,并不是一個(gè)唯一刻度的概念,它包括從完全的審計(jì)失敗,較低的審計(jì)質(zhì)量到較高的審計(jì)質(zhì)量等連續(xù)過程。審計(jì)失敗是審計(jì)質(zhì)量的低端。因此,我們首先關(guān)心,這個(gè)最低質(zhì)量的審計(jì)失敗在整體獨(dú)立審計(jì)比重到底有多大,這個(gè)指標(biāo)可以給予我們關(guān)于中國(guó)資本市場(chǎng)獨(dú)立審計(jì)質(zhì)量的最保守的評(píng)價(jià)。審計(jì)失敗可以分為兩種情況:一種是注冊(cè)會(huì)計(jì)師沒有要求被審計(jì)公司按照GAAP發(fā)布財(cái)務(wù)報(bào)表(GAAP失敗);另一種情況是注冊(cè)會(huì)計(jì)師沒有在應(yīng)該發(fā)表非標(biāo)意見的時(shí)候發(fā)布非標(biāo)意見的審計(jì)報(bào)告(審計(jì)報(bào)告失敗)。在這兩種情況下,被審計(jì)的財(cái)務(wù)報(bào)表都會(huì)對(duì)報(bào)表使用者造成誤導(dǎo)(Francis,2004)。

審計(jì)失敗最明顯的表現(xiàn)就是審計(jì)師被司法機(jī)關(guān)起訴(Palmrose,1988)。李爽和吳溪(2002)統(tǒng)計(jì)出1994至2001年被移交司法機(jī)關(guān)追究刑事責(zé)任的注冊(cè)會(huì)計(jì)師數(shù)量為5個(gè),分別是銀廣夏和麥科特案件中的涉案注冊(cè)會(huì)計(jì)師,僅占該期間所有被處罰注冊(cè)會(huì)計(jì)師總數(shù)的6.5%,其中75%以上的處罰是在會(huì)計(jì)師事務(wù)所脫鉤改制后做出的。劉亞莉等(2006)繼續(xù)對(duì)2002年至2005年證監(jiān)會(huì)的處罰進(jìn)行統(tǒng)計(jì),發(fā)現(xiàn)遭受處罰的38個(gè)注冊(cè)會(huì)計(jì)師中竟無一例被司法機(jī)關(guān)追究刑事責(zé)任。這樣,從1994年到2005年平均每年有0.45個(gè)注冊(cè)會(huì)計(jì)師被司法機(jī)追究刑事責(zé)任。從上市公司的數(shù)量上來說,1994年中國(guó)上市公司也就400來家,至2001年12月31日達(dá)到1069家,截止2005年12月30日中國(guó)滬深兩市上市公司為1332家。在1994到2005年這個(gè)期間,我們?nèi)∑骄鶖?shù)得到上市公司數(shù)量大概為1000家。那么以此計(jì)算的審計(jì)失敗率為0.045%,該比率幾乎為零。

審計(jì)失敗的另一個(gè)表現(xiàn)是注冊(cè)會(huì)計(jì)師或會(huì)計(jì)師事務(wù)所被證監(jiān)會(huì)處罰。根據(jù)李爽和吳溪(2002)的統(tǒng)計(jì),1994年至2001年間的證監(jiān)會(huì)處罰上市公司的案例37個(gè),其中包括33例證監(jiān)會(huì)處罰和4例新聞稿。這里的處罰是廣義處罰,包括涉及驗(yàn)資等受到通報(bào)批評(píng)的上市公司。劉亞莉等(2006)繼續(xù)對(duì)2002年至2005年進(jìn)行統(tǒng)計(jì),發(fā)現(xiàn)共有14例會(huì)計(jì)師事務(wù)所接受了證監(jiān)會(huì)的處罰。這樣,從1994年到2005年期間平均每年有4.64家會(huì)計(jì)師事務(wù)所遭受處罰。同樣,考慮到該期間平均1000家的上市公司數(shù)量,審計(jì)失敗率為0.464%,該比率同樣十分接近于零。

此外,我們可以采用更寬泛的財(cái)務(wù)重述視角衡量審計(jì)失敗。美國(guó)會(huì)計(jì)原則委員會(huì)(APB)在第20號(hào)意見書《會(huì)計(jì)變更》(APB20:Accounting Changes)中對(duì)需要進(jìn)行財(cái)務(wù)重述處理的“差錯(cuò)”歸納為以下幾種情況:計(jì)算錯(cuò)誤、會(huì)計(jì)原則應(yīng)用錯(cuò)誤、財(cái)務(wù)報(bào)告公布日已經(jīng)存在的事實(shí)的忽視或誤用。上市公司如果發(fā)現(xiàn)歷史報(bào)表中存在足以引起投資者誤解的差錯(cuò),需要對(duì)期初留存收益及報(bào)表相關(guān)項(xiàng)目進(jìn)行追溯調(diào)整,并重編歷史財(cái)務(wù)報(bào)表。許多學(xué)者都認(rèn)為發(fā)生財(cái)務(wù)重述的上市公司的審計(jì)質(zhì)量較差(Coffee,2004)。正是由于審計(jì)質(zhì)量較差,導(dǎo)致原先的財(cái)務(wù)報(bào)表發(fā)生錯(cuò)誤或誤用,最后需要財(cái)務(wù)報(bào)表的重述。王霞和張為國(guó)(2005)以1999-2002年中國(guó)A股上市公司年報(bào)披露以前年度報(bào)表存在重大錯(cuò)誤并進(jìn)行了追溯調(diào)整的576家上市公司為樣本,發(fā)現(xiàn)錯(cuò)誤年度非標(biāo)的審計(jì)意見與重述項(xiàng)目數(shù)量,重述的金額顯著正相關(guān);重述當(dāng)年非標(biāo)審計(jì)意見也與重述的項(xiàng)目數(shù)量,重述的金額顯著正相關(guān)。這說明中國(guó)的注冊(cè)會(huì)計(jì)師察覺到了蓄意或無意的財(cái)務(wù)錯(cuò)報(bào)或舞弊,并依據(jù)重要性水平對(duì)這些公司出具了非標(biāo)的審計(jì)意見,在重述當(dāng)年也能夠依據(jù)重述的篇幅和涉及項(xiàng)目的多少適當(dāng)?shù)某鼍呦嚓P(guān)的審計(jì)意見。從這個(gè)角度來說,中國(guó)的審計(jì)行業(yè)也是有審計(jì)質(zhì)量的。

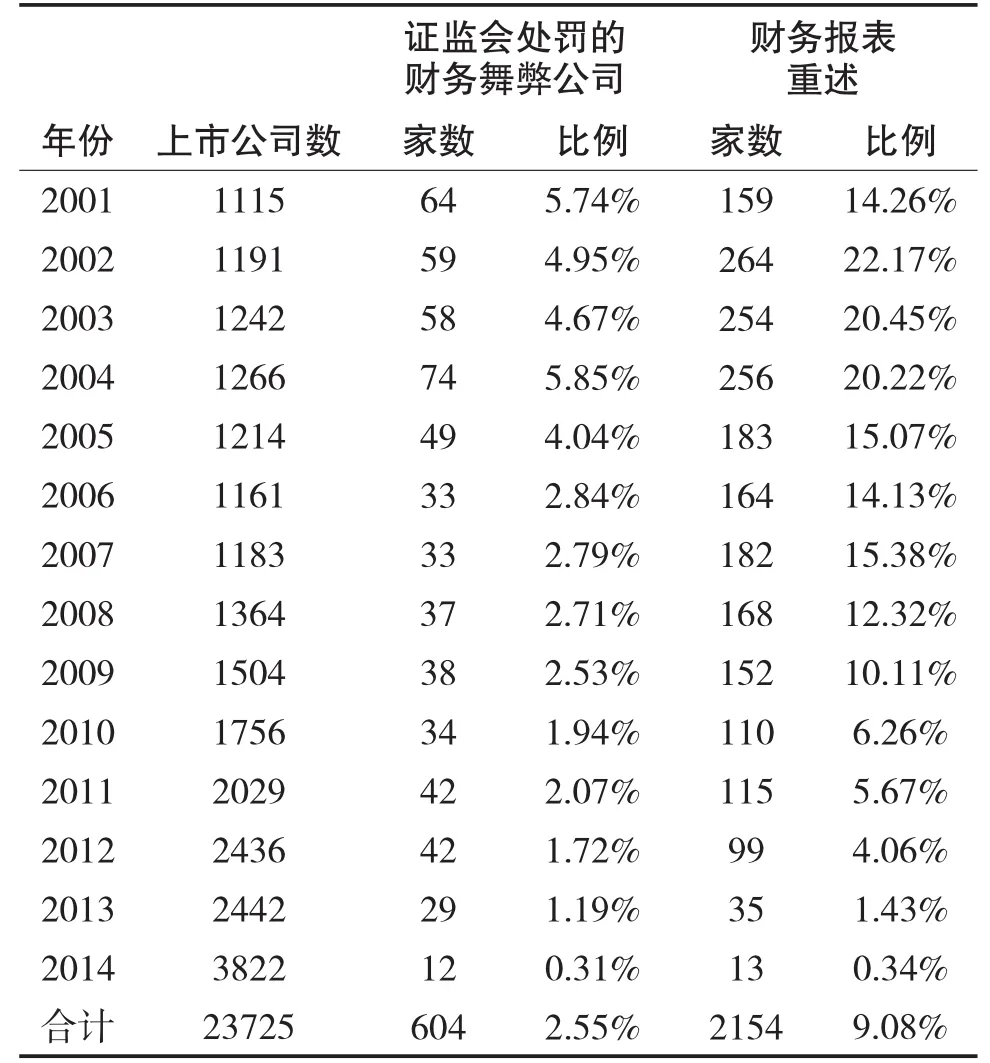

表1,我們統(tǒng)計(jì)了過去14年中被證監(jiān)會(huì)處罰的財(cái)務(wù)舞弊公司數(shù)以及發(fā)生財(cái)務(wù)報(bào)表重述的公司數(shù),過去14年財(cái)務(wù)舞弊公司數(shù)平均占2.55%,而發(fā)生財(cái)務(wù)報(bào)表重述的公司占比為9.08%,這與先前的實(shí)證研究發(fā)現(xiàn)基本一致。總之,從注冊(cè)會(huì)計(jì)師被司法機(jī)關(guān)刑事起訴,被證監(jiān)會(huì)處罰以及報(bào)表重述的角度看,中國(guó)資本市場(chǎng)獨(dú)立審計(jì)的失敗率都低于1%,整體上,中國(guó)注冊(cè)會(huì)計(jì)師能夠發(fā)現(xiàn)企業(yè)的財(cái)務(wù)舞弊,中國(guó)獨(dú)立審計(jì)具有一定的審計(jì)質(zhì)量。

表1 2001-2014年上市公司財(cái)務(wù)報(bào)告被證監(jiān)會(huì)處罰和財(cái)務(wù)報(bào)表重述的分布

二、從審計(jì)意見的視角衡量獨(dú)立審計(jì)的質(zhì)量

按照中國(guó)獨(dú)立審計(jì)準(zhǔn)則,注冊(cè)會(huì)計(jì)師可供出具的審計(jì)意見分為5種:標(biāo)準(zhǔn)無保留的審計(jì)意見,帶強(qiáng)調(diào)事項(xiàng)段無保留意見,保留意見,否定意見和無法表示意見。非標(biāo)準(zhǔn)無保留審計(jì)通常意味著公司的財(cái)務(wù)報(bào)表存在問題,或者審計(jì)師認(rèn)為有些信息需要提請(qǐng)投資者關(guān)注。因此,非標(biāo)準(zhǔn)審計(jì)意見就為投資者、監(jiān)管層所關(guān)注,這會(huì)影響到相關(guān)的股票能否納入機(jī)構(gòu)投資者的投資標(biāo)的,甚至?xí)绊懙焦镜脑偃谫Y。研究發(fā)現(xiàn),注冊(cè)會(huì)計(jì)師發(fā)布非標(biāo)準(zhǔn)無保留審計(jì)意見會(huì)導(dǎo)致該會(huì)計(jì)師事務(wù)所的被解聘。這樣,在發(fā)現(xiàn)問題能否如實(shí)的出具非標(biāo)準(zhǔn)無保留審計(jì)意見就代表著注冊(cè)會(huì)計(jì)師是否具有高質(zhì)量的審計(jì)行為。因此,我們就可以用注冊(cè)會(huì)計(jì)師出具的非標(biāo)準(zhǔn)無保留審計(jì)的比重來粗略的評(píng)價(jià)獨(dú)立審計(jì)的整體質(zhì)量。

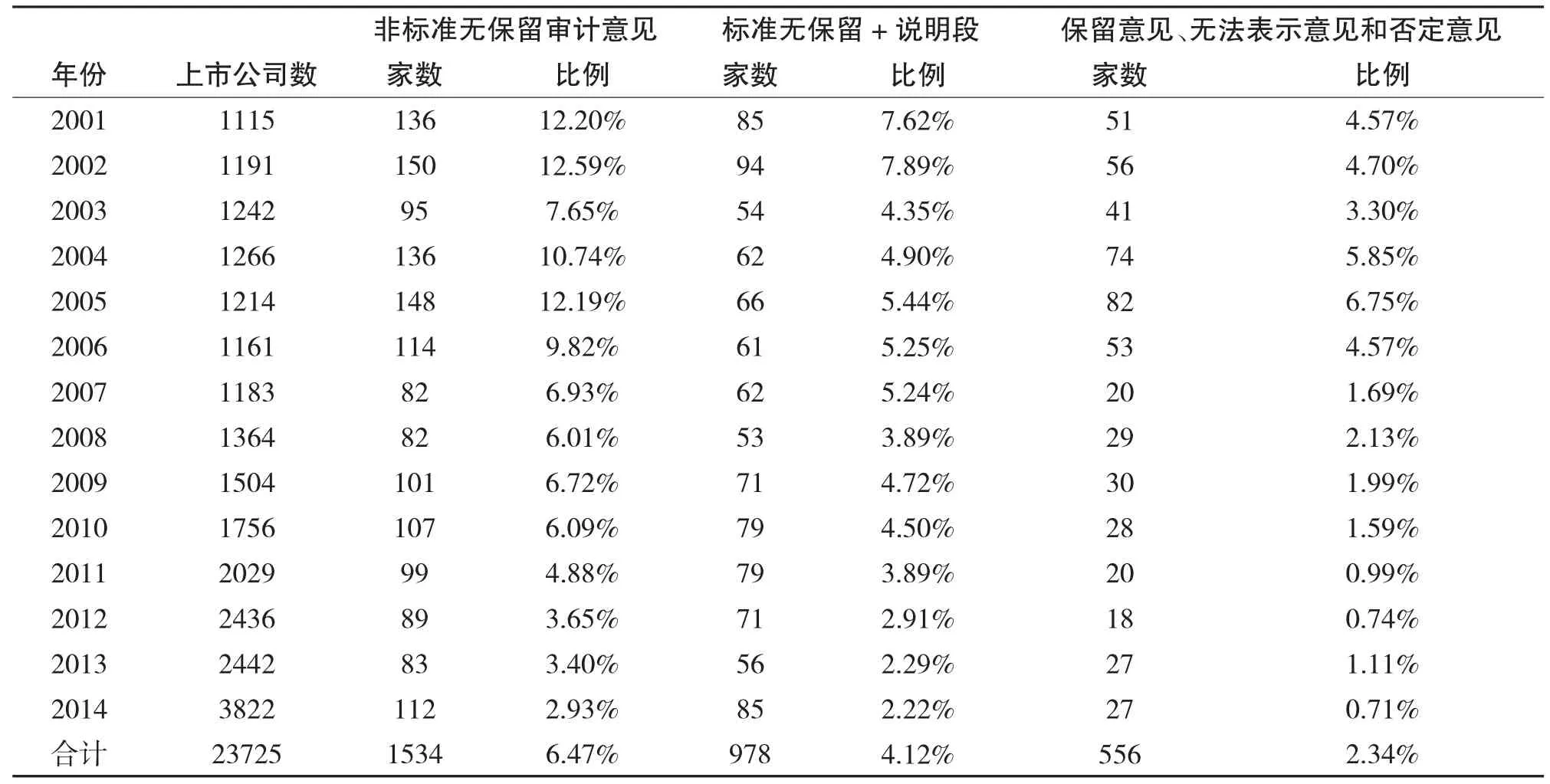

劉亞莉等(2006)發(fā)現(xiàn)自2001年以來非標(biāo)意見占全部審計(jì)報(bào)告的比例呈現(xiàn)下降且逐漸穩(wěn)定的趨勢(shì)。2002年是非標(biāo)意見比例最高的年份(13.36%),而在此之前的1999年至2001年非標(biāo)意見比例分別為19.1%、15.7%和13.4%,此外,帶強(qiáng)調(diào)事項(xiàng)段無保留意見的審計(jì)報(bào)告無論從絕對(duì)數(shù)量還是相對(duì)數(shù)量上講都明顯減少,最高年份2002年為8.2%,1999年至2001年該比例分別為11.5%、9.3%和8.0%(李爽、吳溪,2005)。表2我們列示了2001-2014年非標(biāo)準(zhǔn)無保留審計(jì)的比重,從2001和2002年開始,非標(biāo)準(zhǔn)無保留審計(jì)意見的比重呈現(xiàn)逐年下降的趨勢(shì),平均來說過去14年非標(biāo)準(zhǔn)無保留審計(jì)意見的比重為6.47%,其中嚴(yán)格的非標(biāo)準(zhǔn)無保留審計(jì)意見比重為2.34%。

表2 2001-2014年上市公司非標(biāo)準(zhǔn)無保留審計(jì)意見的分布

雖然非標(biāo)準(zhǔn)無保留審計(jì)意見占總審計(jì)意見的比率達(dá)到6%左右,但是審計(jì)是否高質(zhì)量還取決于其對(duì)投資者的作用。如果獨(dú)立審計(jì)是具有質(zhì)量的,那么注冊(cè)會(huì)計(jì)師出具的非標(biāo)準(zhǔn)無保留審計(jì)意見會(huì)向投資者傳遞有用的信息。反之,審計(jì)意見將不會(huì)給投資者帶來有用的信息。審計(jì)意見對(duì)投資者的有用性比較難以估計(jì)。一是因?yàn)閷徲?jì)報(bào)告通常是和會(huì)計(jì)報(bào)表同時(shí)公布的,投資者在獲得審計(jì)意見的同時(shí)也獲得了財(cái)務(wù)報(bào)告,如何將審計(jì)意見的影響單獨(dú)分離出來比較困難;二是因?yàn)楸怀鼍叻菢?biāo)審計(jì)意見的上市公司通常在報(bào)表披露前就已經(jīng)表現(xiàn)出了問題的跡象,投資者通常在獲得審計(jì)意見前已經(jīng)對(duì)該公司的情況有了一定的了解。關(guān)于審計(jì)意見是否傳遞出審計(jì)質(zhì)量,我們可以從以下兩個(gè)角度來加以考察:操縱性應(yīng)計(jì)利潤(rùn)和會(huì)計(jì)估計(jì)和會(huì)計(jì)差錯(cuò)更正。

從操縱性應(yīng)計(jì)利潤(rùn)看,章永奎和劉峰(2002)選取1998年審計(jì)意見為非標(biāo)的上市公司為樣本,根據(jù)橫截面拓展Jones模型發(fā)現(xiàn)被出具標(biāo)準(zhǔn)無保留意見上市公司的資產(chǎn)負(fù)債率低于所有上市公司的平均水平;總資產(chǎn)收益率高于所有上市公司平均水平;操縱性應(yīng)計(jì)的絕對(duì)值顯著小于所有上市公司的平均水平;標(biāo)準(zhǔn)無保留意見和操縱性應(yīng)計(jì)間存在顯著的正相關(guān)關(guān)系。徐浩萍(2004)通過對(duì)比標(biāo)準(zhǔn)審計(jì)意見和非標(biāo)意見樣本后發(fā)現(xiàn)標(biāo)準(zhǔn)審計(jì)意見樣本的操縱性應(yīng)計(jì)利潤(rùn)和操縱性非經(jīng)營(yíng)性應(yīng)計(jì)部分都顯著小于非標(biāo)準(zhǔn)無保留審計(jì)意見樣本。

從會(huì)計(jì)估計(jì)和會(huì)計(jì)差錯(cuò)更正看,劉勤和顏志元(2006)實(shí)證發(fā)現(xiàn)會(huì)計(jì)估計(jì)變更前一年非標(biāo)意見與變更項(xiàng)目個(gè)數(shù),經(jīng)營(yíng)利潤(rùn)以上變更金額占全部變更金額比例,客戶收入規(guī)模,事務(wù)所規(guī)模顯著相關(guān),表明審計(jì)師在估計(jì)變更前一年就可以識(shí)別出會(huì)計(jì)估計(jì)失當(dāng)。在變更當(dāng)年,非標(biāo)意見與變更項(xiàng)目個(gè)數(shù),經(jīng)營(yíng)利潤(rùn)以上變更金額占全部變更金額比例,客戶收入規(guī)模顯著相關(guān),說明審計(jì)師在變更當(dāng)年可以識(shí)別會(huì)計(jì)估計(jì)質(zhì)量。王霞和張為國(guó)(2005),發(fā)現(xiàn)錯(cuò)誤年度非標(biāo)的審計(jì)意見與重述的項(xiàng)目數(shù)量,重述的金額顯著正相關(guān);重述當(dāng)年非標(biāo)審計(jì)意見也與重述的項(xiàng)目數(shù)量,重述的金額顯著正相關(guān)。上述研究表明,注冊(cè)會(huì)計(jì)師發(fā)布的非標(biāo)準(zhǔn)審計(jì)意見的確是具有傳遞關(guān)于公司會(huì)計(jì)信息質(zhì)量的作用。

三、中國(guó)審計(jì)市場(chǎng)是否存在了差異化特征

前文我們分別用審計(jì)失敗和非標(biāo)準(zhǔn)無保留審計(jì)來整體評(píng)價(jià)審計(jì)質(zhì)量,但是這兩個(gè)刻度都是比較保守的,我們發(fā)現(xiàn),整體上,審計(jì)失敗率比較低,出具非標(biāo)準(zhǔn)無保留審計(jì)的比例也較低,問題是,其他沒有發(fā)生審計(jì)失敗的案例就是高質(zhì)量的嗎?那些沒有被出具非標(biāo)準(zhǔn)無保留審計(jì)意見的案例就是低質(zhì)量的?我們當(dāng)然不能得出簡(jiǎn)單的判斷。因此,我們換一個(gè)角度對(duì)此進(jìn)行分析,如果審計(jì)是具有質(zhì)量的,那么我們應(yīng)該能夠看到提供審計(jì)服務(wù)的不同會(huì)計(jì)師事務(wù)的審計(jì)質(zhì)量是具有差異的,即審計(jì)市場(chǎng)中存在差異化的特征。具體的,我們從會(huì)計(jì)師事務(wù)所是否具有規(guī)模差異和是否具有行業(yè)專長(zhǎng)差異兩個(gè)方面加以分析。

1、中國(guó)審計(jì)市場(chǎng)是否具有規(guī)模差異

DeAngelo(1981)在其經(jīng)典的文章中,指出,會(huì)計(jì)師事務(wù)所的審計(jì)質(zhì)量取決于專業(yè)勝任能力和獨(dú)立性,而這兩者都與會(huì)計(jì)師事務(wù)所的規(guī)模直接相關(guān),會(huì)計(jì)師事務(wù)所規(guī)模越大,其越有能力聘請(qǐng)高質(zhì)量的注冊(cè)會(huì)計(jì)師,并給其進(jìn)行完善的后續(xù)培訓(xùn),而且在發(fā)現(xiàn)財(cái)務(wù)報(bào)表舞弊時(shí),更能堅(jiān)持其獨(dú)立的立場(chǎng),因?yàn)橛纱税l(fā)生的聲譽(yù)損失對(duì)其將是更為巨大的,因此,我們可以用會(huì)計(jì)師事務(wù)所的規(guī)模直接度量審計(jì)質(zhì)量。根據(jù)中國(guó)的數(shù)據(jù),漆江娜等(2004)發(fā)現(xiàn),國(guó)際“四大”在中國(guó)市場(chǎng)收取更高的審計(jì)費(fèi)用,其審計(jì)質(zhì)量也更高。表3列示了過去14年中國(guó)際“四大”和包括國(guó)際“四大”的“十大”所在中國(guó)審計(jì)市場(chǎng)的份額變化,我們發(fā)現(xiàn),國(guó)際“四大”所的市場(chǎng)份額基本上維持在6%左右,而“十大”所的市場(chǎng)份額逐年上升,在2014年達(dá)到了61%以上,這表明中國(guó)審計(jì)市場(chǎng)逐漸呈現(xiàn)了大所占有的趨勢(shì)。

漆江娜等(2004)用2002年中國(guó)上市公司的數(shù)據(jù)實(shí)證檢驗(yàn)后發(fā)現(xiàn)四大審計(jì)的上市公司表現(xiàn)出更低的可操縱盈余,從而說明四大在我國(guó)有更高的審計(jì)質(zhì)量。張奇峰(2005)用上市公司市場(chǎng)價(jià)值(Tobin Q,MRB)和盈利能力(MROA,ROA)的相關(guān)系數(shù)表明事務(wù)所聲譽(yù),從政府管制,審計(jì)收費(fèi),聲譽(yù)的角度說明在我國(guó)預(yù)期首次獲得IPO專項(xiàng)復(fù)核資格的事務(wù)所以及國(guó)內(nèi)十大事務(wù)所并不受市場(chǎng)的信賴,國(guó)際四大的審計(jì)質(zhì)量更為投資者信任。從而從投資者角度說明我國(guó)國(guó)內(nèi)所審計(jì)質(zhì)量低,四大審計(jì)質(zhì)量高。王詠梅和王鵬(2006)從ERC的角度驗(yàn)證中國(guó)證券市場(chǎng)對(duì)四大非四大審計(jì)質(zhì)量的反應(yīng),結(jié)果證明在我國(guó)四大審計(jì)質(zhì)量的市場(chǎng)認(rèn)同度更高,即質(zhì)量高。

表3 2001-2014年大所市場(chǎng)份額的分布

但是也有研究發(fā)現(xiàn),國(guó)際“四大”在中國(guó)的審計(jì)質(zhì)量并沒有顯著高于本土?xí)?jì)師事務(wù)所。陳信元和夏立軍(2006)選取2000年至2002年所有上市公司為樣本,同樣是檢驗(yàn)四大和非四大審計(jì)公司的可操縱應(yīng)計(jì),卻沒有發(fā)現(xiàn)四大審計(jì)的上市公司可操縱應(yīng)計(jì)更低的結(jié)論。劉峰和周福源(2007)從會(huì)計(jì)穩(wěn)健性的角度發(fā)現(xiàn)四大在中國(guó)比非四大更不穩(wěn)健,從而得出四大在國(guó)際的高質(zhì)量源于美國(guó)更大的投資者保護(hù)環(huán)境,法律制度,而不是自主的保護(hù)聲譽(yù)的理由。劉明輝等(2003)以四大非四大為自變量對(duì)非標(biāo)意見進(jìn)行回歸,發(fā)現(xiàn)四大不比非四大審計(jì)質(zhì)量高。

對(duì)國(guó)內(nèi)“十大”和非“十大”審計(jì)質(zhì)量的研究,同樣也沒有得到一致的發(fā)現(xiàn)。章永奎和劉峰(2002)將非標(biāo)意見的樣本分為大所審計(jì)和小所審計(jì),結(jié)果發(fā)現(xiàn)大所審計(jì)公司的非標(biāo)意見和可操縱應(yīng)計(jì)的相關(guān)系數(shù)比小所大。蔡春等(2005)用2002年滬市制造業(yè)企業(yè)的樣本由前十大非前十大事務(wù)所作為自變量,對(duì)可操縱應(yīng)計(jì)(修正的橫截面Jones模型)進(jìn)行回歸,得出雙前十大事務(wù)所的企業(yè)可操縱應(yīng)計(jì)低的結(jié)論,從而一定程度說明前十大事務(wù)所更有審計(jì)質(zhì)量。李仙和聶麗潔(2006)利用修正后的Jones模型和Logistic回歸對(duì)2000至2003年的IPO企業(yè)進(jìn)行研究,發(fā)現(xiàn)由十大審計(jì)的公司更能抑制首次上市公司的盈余管理。

夏立軍和楊海斌(2002)發(fā)現(xiàn)審計(jì)意見同是否是十大會(huì)計(jì)師事務(wù)所主審無關(guān)。原紅旗和李海建(2003)發(fā)現(xiàn)以十大和非十大度量的事務(wù)所規(guī)模對(duì)審計(jì)意見并沒有顯著解釋力。方軍雄等(2004)發(fā)現(xiàn)雖然大所在首度虧損這個(gè)高風(fēng)險(xiǎn)領(lǐng)域體現(xiàn)出來的專業(yè)勝任能力和獨(dú)立性高于小所,但是大所是否擁有明顯優(yōu)勢(shì)卻依然并不明確。陳信元和夏立軍(2006)以國(guó)內(nèi)十大為自變量對(duì)可操縱應(yīng)計(jì)進(jìn)行回歸,結(jié)果不支持國(guó)內(nèi)十大審計(jì)質(zhì)量更高的結(jié)論。周海平和呂長(zhǎng)江(2007)研究了2001-2003年的數(shù)據(jù)后沒有發(fā)現(xiàn)規(guī)模較大的事務(wù)所和股價(jià)之間的價(jià)值相關(guān)性程度更高。

2、中國(guó)審計(jì)市場(chǎng)是否具有行業(yè)專長(zhǎng)差異

Solomon et al.(1999)認(rèn)為有行業(yè)專長(zhǎng)的會(huì)計(jì)師事務(wù)所比沒有行業(yè)專長(zhǎng)的事務(wù)所能夠做出更加精確的審計(jì)職業(yè)判斷,而有更多的審計(jì)客戶或更高的審計(jì)收費(fèi)能使該事務(wù)所有機(jī)會(huì)接觸更多該行業(yè)的知識(shí),從而最終成為該行業(yè)的審計(jì)專家。

國(guó)外的大量文獻(xiàn)都證實(shí)具有行業(yè)專長(zhǎng)的會(huì)計(jì)師事務(wù)所具有較高的審計(jì)質(zhì)量。但在國(guó)內(nèi)對(duì)行業(yè)專長(zhǎng)的研究并不多。張立民和管勁松(2004)采用了2002年度截面數(shù)據(jù),按行業(yè)分類計(jì)算的集中度CR10和離散度H指標(biāo)與整體A股審計(jì)市場(chǎng)相比,并沒有顯著性差異。于是他們認(rèn)為我國(guó)A股審計(jì)市場(chǎng)尚未表現(xiàn)出明顯的專業(yè)化。蔡春和鮮文鐸(2007)通過以下兩個(gè)比率來計(jì)量行業(yè)專長(zhǎng):1.會(huì)計(jì)師事務(wù)所某行業(yè)公司總營(yíng)業(yè)收入占該行業(yè)所有公司收入比率;2.會(huì)計(jì)師事務(wù)所某行業(yè)公司總營(yíng)業(yè)收入占該事務(wù)所所有公司總收入比重。他們通過可操縱應(yīng)計(jì)和異常營(yíng)運(yùn)資本(異常營(yíng)運(yùn)資本=本期-上期*主營(yíng)業(yè)務(wù)增長(zhǎng)率)計(jì)量審計(jì)質(zhì)量。在對(duì)2001-2004年非金融類上市公司回歸后他們發(fā)現(xiàn)中國(guó)審計(jì)市場(chǎng)行業(yè)專長(zhǎng)越高的公司審計(jì)質(zhì)量越低,并認(rèn)為這是由于國(guó)內(nèi)事務(wù)所獨(dú)立性不強(qiáng)且行業(yè)專長(zhǎng)低所致。

總之,我國(guó)還沒有發(fā)現(xiàn)有審計(jì)專長(zhǎng)事務(wù)所的審計(jì)質(zhì)量更高的證據(jù)。

四、小 結(jié)

考慮到整體評(píng)價(jià)中國(guó)資本市場(chǎng)獨(dú)立審計(jì)質(zhì)量問題的重要性,我們借鑒Francis2004年提出的框架,采用文獻(xiàn)梳理的方法分別從完全的審計(jì)失敗、審計(jì)意見以及影響審計(jì)質(zhì)量不同的因素角度首次系統(tǒng)的對(duì)中國(guó)資本市場(chǎng)獨(dú)立審計(jì)質(zhì)量做出評(píng)價(jià)。

文章的結(jié)論是,1999年以來中國(guó)審計(jì)市場(chǎng)實(shí)施的諸如會(huì)計(jì)師事務(wù)所脫鉤改制、民事法律完善、特殊普通合伙制轉(zhuǎn)換等重大制度,大大改善了中國(guó)資本市場(chǎng)的獨(dú)立審計(jì)質(zhì)量,整體上,中國(guó)資本市場(chǎng)發(fā)生完全的審計(jì)失敗的比例較低,出具的非標(biāo)準(zhǔn)無保留審計(jì)維持在較高的10%左右的比例,大所和小所之間的審計(jì)質(zhì)量出現(xiàn)了差異。總體上,我國(guó)的審計(jì)市場(chǎng)表現(xiàn)出了一定的審計(jì)質(zhì)量,并且隨著政策的深化和監(jiān)管的深入,我國(guó)的審計(jì)質(zhì)量正在不斷的提高。

[1]蔡春,黃益建,趙莎.關(guān)于審計(jì)質(zhì)量對(duì)盈余管理影響的實(shí)證研究——來自滬市制造業(yè)的經(jīng)驗(yàn)證據(jù).審計(jì)研究. 2005.2

[2]蔡春,鮮文鐸.會(huì)計(jì)師事務(wù)所行業(yè)專長(zhǎng)與審計(jì)質(zhì)量相關(guān)性的檢驗(yàn)——來自中國(guó)上市公司審計(jì)市場(chǎng)的經(jīng)驗(yàn)證據(jù).會(huì)計(jì)研究.2007.6

[3]陳信元,夏立軍.審計(jì)任期與審計(jì)質(zhì)量:來自中國(guó)證券市場(chǎng)的經(jīng)驗(yàn)證據(jù).會(huì)計(jì)研究.2006.1

[4]方軍雄,洪劍峭,李若山.我國(guó)上市公司審計(jì)質(zhì)量影響因素研究:發(fā)現(xiàn)和啟示.審計(jì)研究.2004.6

[5]李爽,吳溪.審計(jì)失敗與證券審計(jì)市場(chǎng)監(jiān)管—基于中國(guó)證監(jiān)會(huì)處罰公告的思考.會(huì)計(jì)研究.2002.2

[6]李仙,聶麗潔.我國(guó)上市公司IPO中審計(jì)質(zhì)量與盈余管理實(shí)證研究.審計(jì)研究.2006.6

[7]劉峰,周福源.國(guó)際四大意味著高審計(jì)質(zhì)量嗎_基于會(huì)計(jì)穩(wěn)健性角度的檢驗(yàn).會(huì)計(jì)研究.2007.3

[8]劉明輝,李黎,張羽.我國(guó)審計(jì)市場(chǎng)集中度與審計(jì)質(zhì)量關(guān)系的實(shí)證分析.會(huì)計(jì)研究.2003.7

[9]劉勤,顏志元.會(huì)計(jì)估計(jì)與獨(dú)立審計(jì)質(zhì)量—來自中國(guó)A股上市公司的證據(jù).會(huì)計(jì)研究.2006.9

[10]劉亞莉,胡志穎,徐曉宇.注冊(cè)會(huì)計(jì)師的注意領(lǐng)域和審計(jì)質(zhì)量-基于對(duì)我國(guó)資本市場(chǎng)審計(jì)意見及證監(jiān)會(huì)處罰公告的調(diào)查.審計(jì)研究.2006.5

[11]漆江娜,陳慧霖,張陽.事務(wù)所規(guī)模,品牌,價(jià)格與審計(jì)質(zhì)量—國(guó)際‘四大’中國(guó)審計(jì)市場(chǎng)收費(fèi)與質(zhì)量研究.審計(jì)質(zhì)量.2004.3

[12]宋衍蘅,殷德全.會(huì)計(jì)師事務(wù)所變更,審計(jì)收費(fèi)與審計(jì)質(zhì)量—來自變更會(huì)計(jì)師事務(wù)所的上市公司的證據(jù).審計(jì)研究.2005.2

[13]王霞,張為國(guó).財(cái)務(wù)重述與獨(dú)立審計(jì)質(zhì)量.審計(jì)研究. 2005.3

[14]王詠梅,王鵬.“四大”與“非四大”審計(jì)質(zhì)量市場(chǎng)認(rèn)同度的差異性研究.審計(jì)研究.2006.5

[15]王躍堂,陳世敏.脫鉤改制對(duì)審計(jì)獨(dú)立性影響的實(shí)證研究.審計(jì)研究.2001.3

[16]伍麗娜,束曉暉.審計(jì)師更換時(shí)機(jī)對(duì)年報(bào)及時(shí)性和審計(jì)質(zhì)量的影響.會(huì)計(jì)研究.2006.11

[17]夏立軍,楊海斌.注冊(cè)會(huì)計(jì)師對(duì)上市公司盈余管理的反應(yīng).審計(jì)研究.2002.4

[18]徐浩萍.會(huì)計(jì)盈余管理與獨(dú)立審計(jì)質(zhì)量.會(huì)計(jì)研究. 2004.1

[19]原紅旗,李海建.會(huì)計(jì)師事務(wù)所組織形式,規(guī)模與審計(jì)質(zhì)量.審計(jì)研究.2003.1

[20]張立民,管勁松.我國(guó)A股審計(jì)市場(chǎng)的結(jié)構(gòu)研究——來自2002上市公司年度報(bào)告的數(shù)據(jù).審計(jì)研究.2004.5

[21]章永奎,劉峰.盈余管理與審計(jì)意見相關(guān)性實(shí)證研究.中國(guó)會(huì)計(jì)與財(cái)物研究,2003.2

[22]張奇峰.政府管制提高會(huì)計(jì)師事務(wù)所聲譽(yù)嗎?來自中國(guó)證券市場(chǎng)的經(jīng)驗(yàn)證據(jù).管理世界.2005.12

[23]周海平,呂長(zhǎng)江.會(huì)計(jì)師事務(wù)所規(guī)模會(huì)改變投資者對(duì)審計(jì)質(zhì)量的判斷嗎?中國(guó)會(huì)計(jì)與財(cái)務(wù)研究.2007.9

[24]DeAngelo,L.,1981.Auditorsize and auditquality. Journal of Accounting and Economics(December),183-199

[25]DeFond,M.,1992.The association between changes in client firm agency costs and auditor switching.Auditing:A Journal of Practice and Theory(Spring),16-31

[26]Francis,J.,2004.What do we know about audit quality?British Accounting Review 36,345-368

[27]Gramling,A.A.,and D.N.Stone.2001.Audit firm industry expertise:A review and synthesis of the archival literature.Journal of Accounting Literature 20:1~29

[28]John C.Coffee,J r.“What caused Enron?:A capsule social and economic history of the 1990’s.”,Cornell Law Review,2004

[29]Palmrose,Z.,1988.An analysis of auditor litigation and audit service quality.The Accounting Review(January), 55-73

[30]Solomon,I.,Shields,M.,Whittington,O.R.,1999.What do industry-specialist auditors know?JournalofAccounting Research(Spring),191-208

Analysis of Independent Audit Quality of China's Capital Market —A Preliminary Evaluation Based on Literature Review

FANG Fang

Fudan University,Shanghai 200433

We learn from framework proposed by Francis 2004,using literature review methods to systematically assess the independent audit quality of Chinese capital market system for the first time from the point of view of different factors that affect audit quality like full audit failure,audit opinion and etc.Overall,China's audit market showed some audit quality,and with the deepening of the policy and regulation,the audit quality is constantly improving.

Audit Quality;Audit Failures;Audit Opinion

F239

A

方芳,女,復(fù)旦大學(xué)碩士研究生,供職于上海實(shí)業(yè)東灘投資開發(fā)(集團(tuán))有限公司/上海實(shí)業(yè)養(yǎng)老發(fā)展有限公司,研究方向:審計(jì);上海,200000

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

天津外國(guó)語大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

科技傳播(2019年22期)2020-01-14 03:06:54

中國(guó)生殖健康(2019年2期)2019-08-23 08:12:08

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

產(chǎn)品可靠性報(bào)告(2017年7期)2017-09-05 09:49:12

汽車工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02

- 財(cái)務(wù)與金融的其它文章

- 企業(yè)履行社會(huì)責(zé)任與其財(cái)務(wù)業(yè)績(jī)的相關(guān)性研究

——基于2010-2013年采礦業(yè)上市公司的面板數(shù)據(jù) - 機(jī)構(gòu)投資者、股權(quán)制衡與公司績(jī)效關(guān)系研究

——基于滬市A股醫(yī)藥類上市公司的實(shí)證分析 - 客戶響應(yīng)成熟度評(píng)價(jià)指標(biāo)體系的構(gòu)建

- 人民銀行公用經(jīng)費(fèi)預(yù)算定額標(biāo)準(zhǔn)研究

- 基于期權(quán)博弈的高新技術(shù)企業(yè)研發(fā)投資價(jià)值分析

- 高校后勤實(shí)體目標(biāo)管理實(shí)行會(huì)計(jì)控制的構(gòu)想