產品市場競爭對上市公司股利政策的影響

2015-06-06 11:47:45趙思成

財務與金融 2015年2期

趙思成 王 敏

產品市場競爭對上市公司股利政策的影響

趙思成 王 敏

本文選用2009-2012年的1469家中國上市公司的平衡面板數據,檢驗了產品市場競爭與上市公司股利政策的相關性。研究發現在其他條件一定的情況下,產品市場競爭程度與上市公司股利支付傾向和支付力度呈現正相關關系。

產品市場競爭 股利支付傾向 股利支付力度

一、引 言

股利政策是現代財務領域熱點研究課題之一。自Lintner(1956)對股利行為進行開創性研究以來,相繼出現了如“手中鳥”理論、“股利無關論”(Miller 和Modigliani,1961),以及股利代理成本理論、股利信號理論和股利迎合理論等相關理論。然而,針對作為公司治理機制重要組織部分的產品市場競爭對股利政策的影響卻很少有被學者關注。大量相關文獻指出產品市場競爭強度大能使公司管理層的效率得到提升,主要的觀點之一就是競爭的約束壓力會使沒有競爭力的管理層在市場中被迅速更換,進而對經營者的決策產生影響。由此,國內外學者針對產品市場競爭所造成的影響是否會引起公司股利政策發生變化開始進行研究,有很多原因可以解釋兩者之間存在著某種內在聯系。其中較為主要的原因是競爭與代理沖突之間的關系,產品市場競爭可以通過代理沖突對管理層支付股利決策產生影響。

本文試圖根據國內外產品市場競爭的有關研究成果,建立面板數據回歸模型,探討產品市場競爭與股利政策的關系,以豐富現有的股利政策影響因素的相關研究。

二、文獻回顧

國內外學者主要從三個方面對影響股利政策的因素進行研究,它們分別是特征因素、治理因素及宏觀因素。公司特征因素主要表現為盈利能力、投資機會、公司規模、資產專用性等因素對股利政策所產生的影響(Fama等,2001;原紅旗,2001)。此外,Suh和Chay(2009)等認為現金流不確定性是影響股利政策的重要因素。王敏(2011)將資產專用性引入對股利政策的研究,實證結果表明資產專用性與支付現金股利傾向、支付力度負相關。公司治理因素層面,Shleifer和Vishny(1997)發現股權集中度與股利支付率負相關。Brockman和Unlu(2009)研究表明股權集中度與股利支付率之間呈U型關系。Byrne與O'Connor(2012)發現債權、股權和公司治理三個變量均對股利支付傾向和股利支付水平產生顯著影響。Akhigbe和Whyte(2012)研究發現管理層持股與股利政策負相關。而從宏觀因素角度來看,學者們主要探討的是外部環境對股利政策的影響。Bernanke 和Gerler(1989)等表明公司在經濟不景氣情況下籌措長期項目需要比在經濟擴張時留存更多的收益。Manos和Murinde等(2012)發現集團化經營企業的股利支付率高于非集團化經營企業。艾文國、孫浩和張劍英(2004)認為政府干預和監管、中介機構獨立性及執業水平、法律法規的完善程度和投資者理性四個方面對股利政策產生重大影響。

綜上所述,國內外對上市公司股利政策影響因素的研究主要集中在盈利能力、公司規模、成長性和現金流狀況、股權結構等相關因素上,但對于產品市場競爭與股利政策間關系的研究較少。國外Grullon 和Michaely(2007)最早比較系統地研究現金公司股利支付與產品市場競爭間的關系,他們從公司外部因素研究公司股利支付政策,為揭開“股利之謎”提供了一個新的思考方向。在研究方法上,他們以美國市場制造業為樣本,選擇HHI為市場競爭的代理變量,實證檢驗得到了兩者之間的相關關系。但是在其實證模型中僅選取了HHI作為產品市場競爭的替代變量,由于行業之間具有差異性,僅僅采用某一種代理變量來描述產品市場競爭不夠全面。因此,本文擬采用多種產品市場競爭代理變量來對產品市場競爭進行度量,力求使實證結果更加科學可靠。

三、理論分析與研究假設

“競爭充分信息比較假說和清算威脅假說”是針對產品市場競爭在公司治理中所起作用的兩種主要理論。競爭充分信息比較假說認為,在市場競爭環境中,公司股東能將本公司與競爭對手的業績直接進行橫向比較,從而降低了信息不對稱程度和監督成本。王雄元和劉焱(2008)研究表明,行業競爭程度越強,信息披露質量越高,即產品市場競爭程度越大,不對稱信息程度就越小,經理人的個人能力和努力程度更易被股東看到,外部投資者能更有效地對公司的管理層進行監督。清算威脅假說認為,產品市場競爭的強弱變化會對企業的破產風險造成影響。Kruse和Rennie(2006)研究證實,處于產品市場競爭強度較高行業且經營業績較差的公司越更容易成為接管的目標。如果存在破產風險,經理人將有強烈的動機管理好公司,以降低該風險的影響。因此,產品市場競爭程度與公司破產清算的可能性呈正相關,較高的市場競爭程度能促進經理人更加努力工作。

因循上述理論分析產品市場競爭對公司股利政策的影響時,我們可以發現:當公司處于市場競爭激烈的環境下,經理人所受監督程度大。蔣榮、陳麗蓉(2007)研究表明,產品市場競爭在一定程度上增強了對CEO的監督,這時經理人過度投資和在職消費的風險和成本很高。因此,公司的富余自由現金流應更多的被當作股利支付給股東。而當公司處于強度較低的市場競爭環境時,公司更容易產生自由現金流,投資者也難以對經理人的行為形成有效監督。因此,經理人更容易過度投資和在職消費,而非作為股利分配給股東。鑒于此,本文提出:

假設1:產品市場競爭程度與現金股利支付意愿和支付水平皆呈現正相關關系。產品市場競爭程度越高,上市公司的現金股利支付意愿越強,股利支付水平越高,反之亦然。

當產品市場競爭強度大時,企業很容易遭受那些財務杠桿較低的競爭對手的影響,他們通常使用價格戰或營銷戰的方式,強行拉低同類產品的經營現金流量及毛利率,從而使企業的凈收益和經營現金流入降低,使其陷入運營危機。企業為了應對此種情況,通常會選用保守的財務政策,留存較多的自由現金以應付市場壓力,進而減少股利的分配。而當產品市場競爭強度小時,財務杠桿對企業的經營業績不能起到顯著的作用,公司具有較強的盈利能力和融資能力,充足的現金流入使公司傾向于支付現金股利,回饋投資者的同時節約代理成本。鑒于此,本文提出:

假設2:產品市場競爭程度與現金股利支付意愿和支付水平皆呈現負相關關系。產品市場競爭程度越低,上市公司的現金股利支付意愿越強,股利支付水平越高,反之亦然。

四、研究設計

(一)樣本選擇與數據來源

本文選取2009-2012年間滬深兩市所有的A股上市公司為原始研究樣本。為保證數據的有效性及結果的可靠性,數據處理過程中剔除了金融類、保險類公司;剔除ST、PT類公司;剔除數據缺失及變量存在極端異常值的公司。最終得到1469家上市公司的7480個觀測值。數據來源于wind和銳思數據庫。

(二)變量定義及模型選擇

1、被解釋變量

本文分別從股利支付力度和股利支付傾向兩個方面對上市公司的現金股利政策進行測度。其中現金股利支付水平采用股利支付率。股利支付率等于普通股每股股利與每股收益之比,表明上市公司以現金股利方式分配多少稅后利潤給投資者。

2、解釋變量

對于產品市場競爭強度指標的選擇,多數文獻里最常用到的是行業的市場集中度比率、交叉價格彈性等。而由于企業定價資料難以獲得,交叉價格彈性指標難以計量,因此,本文借鑒劉志彪(2003)檢驗企業資本結構決策與產品市場競爭戰略之間關系的作法,采用赫芬達爾指數(HHI)作為產品市場競爭強度的度量指標,同時選用企業數目(SN)作為產品市場競爭強度的補充度量指標。

3、控制變量

為排除其他因素的影響,本文選取了盈利能力、成長性、股權結構、流動性、系統風險作為控制變量,并控制了行業和年度效應,以增強模型的說服力。具體變量的定義如表1所示。

表1 變量定義

4、模型選擇:

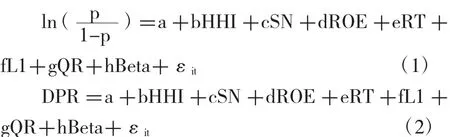

本文結合數據結構特點,構建模型(1)和模型(2)來分別對股利支付傾向及股利支付力度進行實證:

其中,解釋變量為產品市場競爭集中度(HHI),行業內企業數目(Sn),控制變量為盈利能力(ROE)、公司成長性(RT)、第一大股東持股比率(L1)、流動性(QR)、市場風險BETA系數。

五、實證結果及分析

(一)描述性統計結果分析

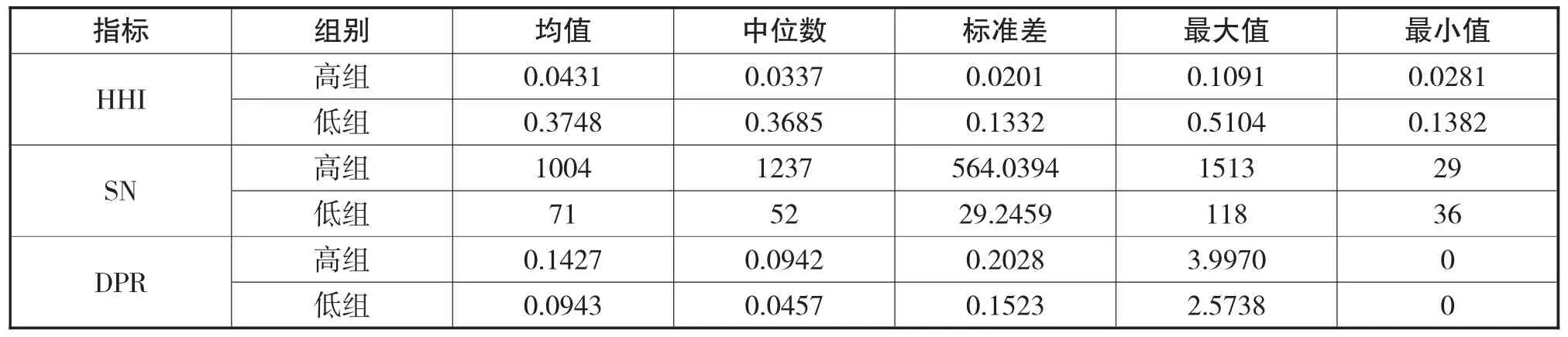

本文采用A股上市公司1469家,取得2009-2012年共7480個觀測值,對因變量和自變量進行描述性統計如下表2所示。

表2 主要變量描述性統計結果

根據變量的描述性統計結果,可以發現:

(1)產品市場競爭的代理變量HHI中高組均值和中位數分別為0.0431、0.0337,低競爭組的均值和中位數分別為0.3748、0.3685,高競爭組的數值顯著低于低競爭組。說明HHI數值越小,該行業所占收入比例越低,外部環境的競爭威脅性越大,市場競爭程度越高。

(2)產品市場競爭的另一個代理變量SN中高組均值和中位數分別為1004、1237,低競爭組的均值和中位數分別為71、52,高競爭組的數值顯著高于低競爭組。說明行業內公司數目越多,該行業的產品市場競爭強度越大。

(3)股利支付水平的代理變量DPR中高組均值和標準差分別為0.1427、0.2028,低競爭組的均值和標準差分別為0.0943、0.1523,高競爭組的數值顯著高于低競爭組。說明競爭程度越高,企業的現金股利支付率就越高。

(二)回歸結果分析

1.產品市場競爭強度與現金股利支付傾向

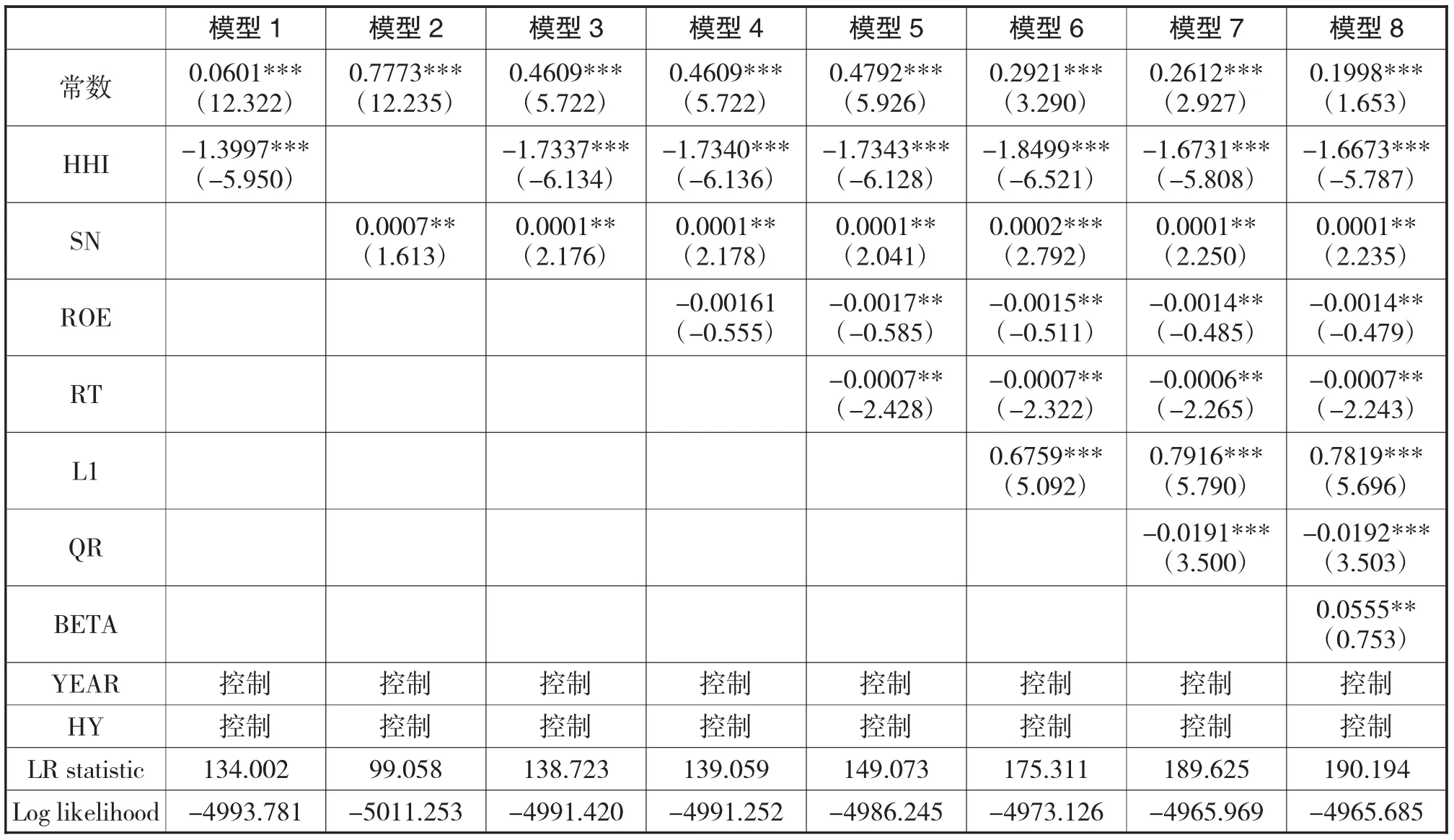

表3列示了產品市場競爭與上市公司現金股利支付傾向的回歸結果。模型1至模型3表示單獨引入解釋變量HHI、SN的模型。結果表明HHI系數分別為-1.3997、-1.7337,在低于1%的水平上顯著負相關,SN系數分別0.0007、0.0001,在低于5%的水平上顯著正相關。這說明,產品市場競爭程度越高,越傾向于支付現金股利,與假設1相符。在此基礎上,本文依次引入凈資產收益率(ROE)、營業收入的同比增長率(RT)、第一大股東持股比例(L1)、速動比率(QR)、市場風險BETA系數(BETA)及年份虛擬變量來對假設進行進一步檢驗,結果顯示在模型3至模型8中,HHI在低于1%的水平上顯著負相關,SN在低于5%的水平上顯著正相關。由此證明,產品市場競爭程度與現金股利支付意愿呈現正相關關系。

此外,第一大股東持股比例(L1)在模型中的回歸系數顯著為正,表明第一大股東持股比例越高,上市公司越傾向支付股利,這與胡國柳(2011)的研究結果一致,這間接證實大股東對支付股利政策的偏好,大股東很可能存在通過股利政策來侵占中小股東的動機。

2.產品市場競爭與現金股利支付水平

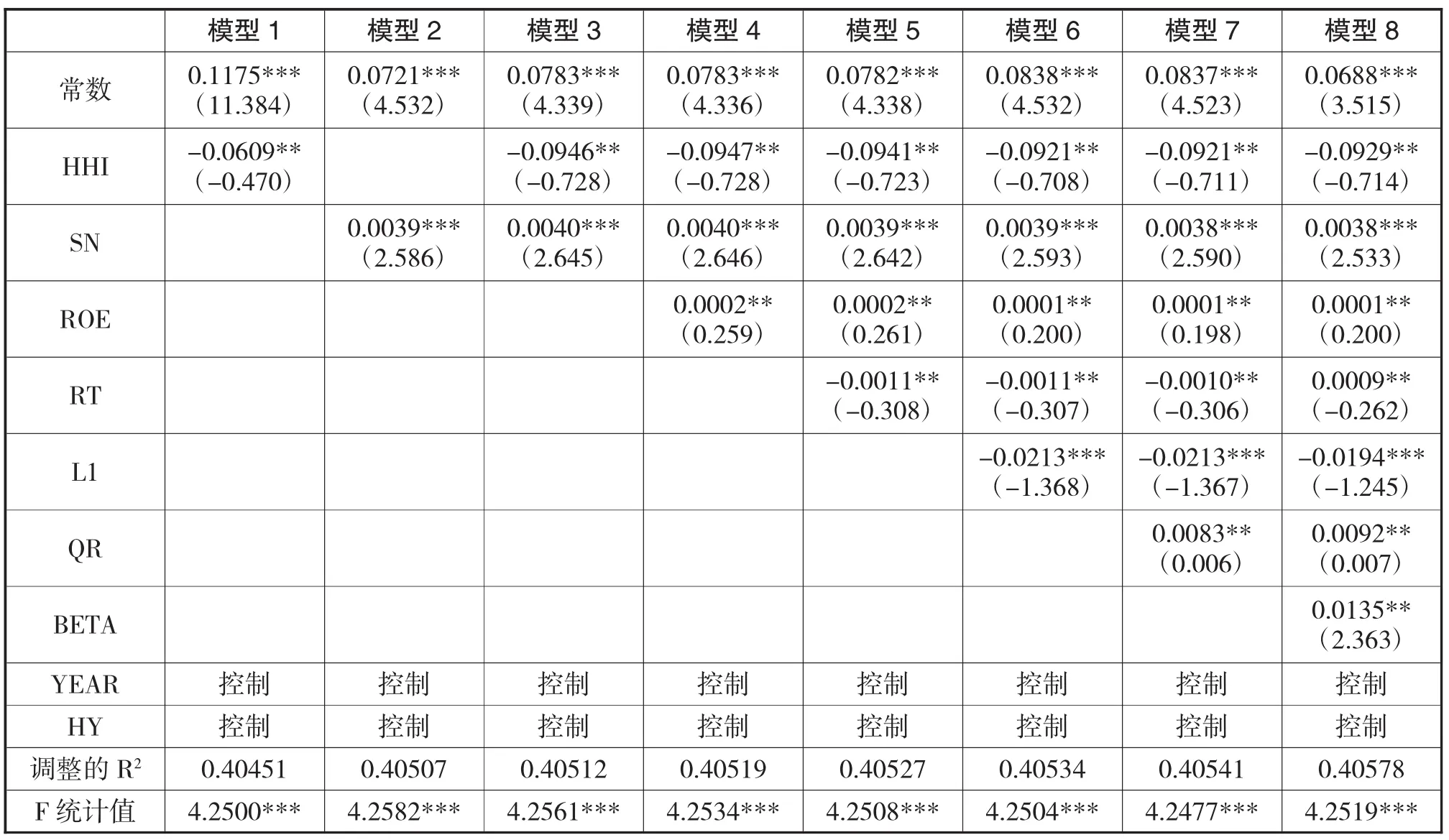

表4列示了產品市場競爭與上市公司現金股利支付水平的回歸結果。本文根據Likelihood Ratio和Hausman檢驗結果,表4中模型1至模型8均選擇固定效應回歸模型。F統計值在所有回歸模型中都在1%的水平上顯著,表明模型擬合的整體效果較好。模型1至模型3表示單獨引入解釋變量HHI、SN的模型。結果表明,HHI系數分別-0.0609、-0. 0946,在低于5%的水平上顯著負相關,SN系數分別0.0039、0.0040,在低于1%的水平上顯著正相關。這說明,產品市場競爭程度越高,現金股利支付水平越高,與假設1相符。在此基礎上,本文依次引入凈資產收益率(ROE)、營業收入的同比增長率(RT)、第一大股東持股比例(L1)、速動比率(QR)、市場風險BETA系數(BETA)及年份虛擬變量來對假設進行進一步檢驗,結果顯示在模型3至模型8中,HHI在低于5%的水平上顯著負相關,SN在低于1%的水平上顯著正相關。

表3 現金股利支付傾向與產品市場競爭的回歸結果

表4 現金股利支付水平與產品市場競爭的回歸結果

從上述分析中得出:在我國上市公司中,產品市場競爭程度越高,現金股利支付水平越高;反之亦然,結果證明產品市場競爭程度與現金股利支付水平呈現正相關關系。

六、結 論

本文研究表明,產品市場競爭程度與現金股利支付意愿及支付水平呈顯著正相關。激烈的市場競爭降低了信息不對稱程度,所有者能對公司管理層施加監督和激勵作用,使企業效益獲得提升,代理成本降低。同時,當公司所處外部環境競爭激烈,經營不善的公司極易遭到清算或兼并,經理人為避免遭受損失,往往會加倍努力提高公司經營效率。此時,為樹立良好的社會形象以便日后融資,公司會將多余現金更多的用于支付股利。實證結果與假設二相悖,其主要原因可能是受我國現階段的產品市場競爭特點影響,導致企業所處產品市場競爭環境越不穩定其財務行為反而更激進。

[1]J.Lintner.Distribution of incomes of coporations among dividends,returned earnings and taxes.American Economic Review.1956.46:97-113

[2] Merton H.Miller,FrancoModigliani.Dividend Policy,Growth And The Value Of The Share.The Journse Of Business.1961.10:411-433

[3]Fama E F,French K R.Disappearing dividends:changing firm characteristics or lower propensity to pay.Journal of Financial Economics.2001.60:3-43

[4]原紅旗.中國上市公司股利政策分析.財經研究.2011(3)33-41

[5]Chay J B,Suh J.Payout policy and cash-flow uncertainty.Jounnal of Financial Economics.2009.93:88-107

[6]王敏.中國上市公司股利政策的影響因素研究.中南大學. 2011.96-123

[7]Shleifer A,Vishny R.A survey of corporate governance. Journal of Finance.1997.52:737-783

[8]Brockman,P,Unlu,E.Dividend policy,creditor rights,and the agency costs of debt.Journal of Financial Economics.2009.92:276-299

[9]Byrne J,O'Connor T.Creditor rights and the outcome model of dividends.The Quarterly Review of Economics and Finance.2012.1-16

[10]Akhigbe,A.and Whyte,A.M..Does the use of stock incentives influence the payout policy of financial institu-tions?The Quarterly Review of Economics and Finance. 2012.52:63-71

[11]Bemanke,B.S.,Gertle,M?,Gilchrist,D.The fin^icial accelerator and the flight to quality.The Review of Economics and Statistics.1996.78:1-15

[12]Manos R.,Murinde V.,Green C.J..Dividend policy and business groups:Evidence from Indian firms.International Review of Economics and Finance.2012.21:42-56

[13]艾文國,孫浩,張劍英.我國上市公司股利政策研究.中國軟科學.2004(4)65-68

[14]Grullon,G,andR.Miehaely.Corporate Payout Policy and Product Market Competition.Working Paper,University of Rice.2007.1-35

[15]劉志強,余名桂.投資者法律保護、產品市場競爭余現金股利支付力度——來自中國制造業上市公司的經驗證據.管理學報.2009.6(9)1090-1097

[16]王雄元,劉眾產品市場竟爭與信息披露質量的實證研究.經濟科學.2008(1)92-103

[17]Kruse T,C Rennie.Product Market Competition,Excess Free Cash Flows and CEO Discipline.Evidence from the U.S.Retail Industry,Working Paper,University of Arkansas.2006.1-47

[18]蔣榮,陳麗蓉.產品市場竟爭治理效應的實證研究:基于CEO變更的視角.經濟科學.2007(7)102-111

[19]劉志彪,姜付秀,盧二坡.資本結構與產品市場競爭強度.經濟研究.2003(7)60-67

[20]胡國柳,李偉銘,張長海,蔣順才.股權分置、公司治理與股利分配決策:現金股利還是股票股利?財經理論與實踐.2011.169:37-42

Impact of Product-Market Competition to Listed Companies'Cash Dividend Policy

ZHAO Si-cheng,WANG Min

School of Business,Central South University,Changsha 410083

This paper examines the relevance between product-market competition and dividend policy in emerging economy of China,based on balanced panel data of 1469 A-share companies listed at Shenzhen and Shanghai Stock Exchange from 2009 to 2012.The results show that in certain conditions,the degree of product market competition and the listing corporation dividend paying tendency and payments is positively correlated.

Product-market Competition;Dividend Payout Tendency;Dividend Payout Level

F830

A

趙思成,男,中南大學商學院研究生,研究方向:公司理財;湖南長沙,410083王敏,男,博士,中南大學商學院副教授,研究方向:公司理財

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中國外匯(2019年18期)2019-11-25 01:41:50

人大建設(2019年12期)2019-05-21 02:55:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

Coco薇(2015年1期)2015-08-13 02:23:50

科學啟蒙(2011年9期)2011-09-22 07:15:14

中國火炬(2010年8期)2010-07-25 11:34:30

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46