食品制造業(yè)上市公司企業(yè)社會(huì)責(zé)任投資效率實(shí)證研究

——基于DEA-Malmquist模型

2015-06-06 11:46:51卞繼紅蔡月祥

財(cái)務(wù)與金融 2015年1期

卞繼紅 蔡月祥 張 雷

食品制造業(yè)上市公司企業(yè)社會(huì)責(zé)任投資效率實(shí)證研究

——基于DEA-Malmquist模型

卞繼紅 蔡月祥 張 雷

文章以我國(guó)食品制造業(yè)上市公司為例,選取合理的輸入和輸出指標(biāo),采用DEA-Malmquist模型,分別從靜態(tài)和動(dòng)態(tài)兩個(gè)方面分析了企業(yè)社會(huì)責(zé)任的投資效率,并提出了相關(guān)建議,為企業(yè)采取合理的CSR投資決策提供了理論和方法上的支持,有利于提高企業(yè)社會(huì)責(zé)任的履行能力和意愿。

企業(yè)社會(huì)責(zé)任 投資效率 數(shù)據(jù)包絡(luò)分析

近年來(lái),國(guó)內(nèi)“食品門”事件的頻頻爆發(fā),一次次引發(fā)人們對(duì)企業(yè)良心的拷問(wèn)。今年8月,《中華人民共和國(guó)食品安全法(修訂草案)》通過(guò)了人大常委會(huì)初審,并向社會(huì)公開(kāi)征集意見(jiàn)。雖然通過(guò)加強(qiáng)立法守住食品企業(yè)的道德底線,是對(duì)治理當(dāng)前我國(guó)食品企業(yè)社會(huì)責(zé)任普遍缺失的主要和有效的措施,但在加強(qiáng)治理的同時(shí)需要我們更多的思考:如何才能使履行社會(huì)責(zé)任成為企業(yè)自愿的行為。競(jìng)爭(zhēng)戰(zhàn)略之父邁克爾·波特曾提出:企業(yè)社會(huì)責(zé)任(corporation social responsibility,簡(jiǎn)稱CSR)不只是成本,同時(shí)也是機(jī)會(huì)、創(chuàng)新和競(jìng)爭(zhēng)力來(lái)源。CSR的投入不僅是企業(yè)承擔(dān)社會(huì)責(zé)任的表現(xiàn),也是企業(yè)提升經(jīng)濟(jì)利益和社會(huì)效益的戰(zhàn)略選擇,是企業(yè)發(fā)展的必然選擇。CSR水平的提高不僅表現(xiàn)為企業(yè)進(jìn)行社會(huì)責(zé)任的投入,而且表現(xiàn)為企業(yè)對(duì)社會(huì)責(zé)任投入后能否達(dá)到預(yù)期的效果即CSR的投資效率如何。對(duì)企業(yè)社會(huì)責(zé)任的效率進(jìn)行研究,有利于企業(yè)進(jìn)行社會(huì)責(zé)任的合理決策,提高社會(huì)責(zé)任履行能力,甚至因?yàn)檩^高的社會(huì)責(zé)任投資效率而愿意積極主動(dòng)的履行社會(huì)責(zé)任。本文擬采用DEA-Malmquist模型對(duì)我國(guó)食品上市公司社會(huì)責(zé)任的投資效率進(jìn)行研究。

一、文獻(xiàn)述評(píng)

繼上世紀(jì)20年代美國(guó)人Oliver Sheldon提出企業(yè)社會(huì)責(zé)任(CSR)以來(lái),學(xué)術(shù)界有關(guān)CSR的爭(zhēng)議就一直沒(méi)有停止過(guò)。早期學(xué)者們爭(zhēng)議的焦點(diǎn)主要集中在是否應(yīng)該履行社會(huì)責(zé)任以及企業(yè)社會(huì)責(zé)任的內(nèi)容方面,后來(lái)越來(lái)越多的學(xué)者認(rèn)識(shí)到CSR不僅要從理論上得到闡述,還必須在實(shí)際中得到驗(yàn)證,因此CSR與企業(yè)績(jī)效之間關(guān)系便成為研究熱點(diǎn)。Schnietz (2005)、Aleksandra..k., (2009)、Alex Edmans (2012)、姚海鑫等(2005)、王懷明等(2007)、王艷婷等(2013)等的研究認(rèn)為CSR對(duì)企業(yè)績(jī)效有積極影響 ;Vance(1975)、Harrison、Freeman(1999)、Amir Barnea,Amir Rubin(2010)等則認(rèn)為有消極影響;王建瓊(2009)、朱雅琴(2010)等一些學(xué)者實(shí)證得出CSR部分維度與企業(yè)績(jī)效正相關(guān)、部分維度負(fù)相關(guān)的結(jié)論。盡管至今實(shí)證研究沒(méi)有能夠得出CSR對(duì)企業(yè)績(jī)效的一致性結(jié)論,但隨著上世紀(jì)80年代以來(lái)企業(yè)社會(huì)責(zé)任運(yùn)動(dòng)的發(fā)展、利益相關(guān)者理論以及企業(yè)公民理念的興起,企業(yè)應(yīng)該履行社會(huì)責(zé)任已經(jīng)越來(lái)越成為理論界和實(shí)務(wù)界的共識(shí),如何能夠“高效”的履行社會(huì)責(zé)任成為關(guān)注的焦點(diǎn)。

蘇蕊芯等(2010)在研究CSR與企業(yè)效率關(guān)聯(lián)性時(shí),以固定資產(chǎn)總額、營(yíng)業(yè)成本和期間費(fèi)用作為投入指標(biāo),營(yíng)業(yè)收入和凈利潤(rùn)作為產(chǎn)出指標(biāo),采用了DEA方法對(duì)上市公司的企業(yè)效率進(jìn)行評(píng)價(jià),得出了上市公司履行社會(huì)責(zé)任與企業(yè)效率呈正相關(guān)關(guān)系的結(jié)論;Li Sun·Marty Stuebs(2013)在研究美國(guó)化工企業(yè)CSR與企業(yè)效率之間的關(guān)系時(shí),同樣也采用了DEA分析方法,把銷售成本、營(yíng)業(yè)費(fèi)用和總資產(chǎn)作為輸入變量,銷售額、經(jīng)營(yíng)現(xiàn)金流量和市場(chǎng)份額作為輸出變量,以DEA測(cè)算出的綜合效率值作為衡量企業(yè)效率的指標(biāo)。以上在研究CSR過(guò)程中盡管采用了DEA的分析方法,但都只是把DEA值作為一個(gè)衡量績(jī)效的指標(biāo)來(lái)處理,并沒(méi)有能真正的從投入產(chǎn)出的角度去衡量CSR的“投資”效率。現(xiàn)代經(jīng)濟(jì)學(xué)把企業(yè)看做是一個(gè)契約組織,參與契約的各方均被賦予相應(yīng)的權(quán)利并承擔(dān)相應(yīng)的責(zé)任,契約的本質(zhì)在于行使權(quán)利的同時(shí)也要履行相應(yīng)的責(zé)任。從這個(gè)意義來(lái)看,企業(yè)就是一個(gè)履行責(zé)任的契約組織,企業(yè)的生產(chǎn)經(jīng)營(yíng)過(guò)程就是一個(gè)向契約各方履行社會(huì)責(zé)任的過(guò)程,是以一定的社會(huì)責(zé)任“投入”獲取“產(chǎn)出”的過(guò)程。

藺玉(2007)較早從投入-產(chǎn)出的角度,應(yīng)用DEA方法研究CSR投入的有效性問(wèn)題。他以法律遵守投入、職工支出投入、員工培訓(xùn)投入、產(chǎn)品保障投入、環(huán)境保護(hù)投入和慈善倫理投入為輸入指標(biāo),主營(yíng)業(yè)務(wù)收入和主營(yíng)業(yè)務(wù)利潤(rùn)為輸出指標(biāo),對(duì)不同行業(yè)、不同規(guī)模以及不同年份的上市公司的社會(huì)責(zé)任有效性進(jìn)行了實(shí)證研究;麥影(2012)運(yùn)用DEA根據(jù),以企業(yè)資質(zhì)、財(cái)務(wù)能力、經(jīng)營(yíng)狀況為輸入指標(biāo),服務(wù)滿意度、社會(huì)貢獻(xiàn)、員工福利和環(huán)境保護(hù)為輸出指標(biāo),對(duì)廣州10家大中型快遞企業(yè)的CSR效率進(jìn)行了測(cè)度,并提出了相應(yīng)的改進(jìn)措施;宋效中等(2013)運(yùn)用DEA模型,以賬面所得稅率、工資福利率、每股收益、利息保障倍數(shù)、主營(yíng)業(yè)務(wù)成本率和應(yīng)付賬款周轉(zhuǎn)率為投入指標(biāo),總資產(chǎn)報(bào)酬率和TobinQ為產(chǎn)出指標(biāo),對(duì)煤炭企業(yè)CSR效率進(jìn)行評(píng)價(jià),并進(jìn)行了等級(jí)劃分,并以此剖析了煤炭企業(yè)CSR履行情況極其對(duì)財(cái)務(wù)績(jī)效的影響;張英奎,翟壘壘(2013)運(yùn)用DEA模型,以員工獲利水平、營(yíng)業(yè)成本率、環(huán)境治理投入額和社會(huì)捐贈(zèng)支出率為投入指標(biāo),凈資產(chǎn)收益率和資產(chǎn)報(bào)酬率為產(chǎn)出指標(biāo),分析了5家上市食品企業(yè)在承擔(dān)CSR中的冗余和不足。從現(xiàn)有文獻(xiàn)來(lái)看,學(xué)者們已經(jīng)嘗試從投入-產(chǎn)出的角度用DEA方法來(lái)分析CSR的效率,并已取得了一定的成果,但從總體來(lái)看,現(xiàn)有研究主要集中在效率值的計(jì)算、分級(jí)以及分析投入和產(chǎn)出的冗余和不足的方面,缺乏動(dòng)態(tài)效率的研究與分析,而且不少研究中決策單元的個(gè)數(shù)少于投入產(chǎn)出指標(biāo)總數(shù)的兩倍。本文擬在進(jìn)一步優(yōu)化輸入、輸出指標(biāo)的基礎(chǔ)上,以食品上市企業(yè)為例,應(yīng)用DEA模型和Malmquist方法,嘗試從靜態(tài)和動(dòng)態(tài)兩個(gè)方面深入分析CSR的投入效率。

二、模型構(gòu)建及指標(biāo)選取

(一)模型構(gòu)建

DEA-Malmquist模型生產(chǎn)率指數(shù)方法是一種用于分析多投入-多產(chǎn)出的決策單元的全要素生產(chǎn)率(total factor productivity,TPF)及其相對(duì)效率的有效方法。源于瑞典經(jīng)濟(jì)學(xué)家 Malmquist提出的Malmquist指數(shù)。在此基礎(chǔ)上,Shephard基于Malmquist的研究提出了“距離函數(shù)”。而后被其它學(xué)者用于生產(chǎn)率分析中,從而形成DEA-Malmquist生產(chǎn)率指數(shù)法的理論模型。

1、DEA模型

數(shù)據(jù)包絡(luò)分析(Date Envelopment Analysis,DEA)是由美國(guó)運(yùn)籌學(xué)家A.Charnes和Coooper等學(xué)者提出的一種相對(duì)效率評(píng)價(jià)方法,其基本原理是使用線性規(guī)劃模型來(lái)評(píng)價(jià)具有多個(gè)輸入、多個(gè)輸出的決策單元間的相對(duì)有效性,是最常用的一種非參數(shù)前沿效率分析方法。本文從效益最大化的角度分析企業(yè)社會(huì)責(zé)任的投入產(chǎn)出情況。

DEA通過(guò)對(duì)決策單元(Decision-making Unit,DU)的投入產(chǎn)出數(shù)據(jù)進(jìn)行綜合分析,得出每個(gè)決策單元的總效率指標(biāo),然后對(duì)其進(jìn)行定級(jí)排序,確定是否為DEA有效,并指出非DEA有效的決策單元無(wú)效的原因、改進(jìn)方向及改進(jìn)程度。DEA模型有多種,實(shí)踐中采用最多的是投入導(dǎo)向型,本文選擇規(guī)模收益可變條件下的DEA模型,即BC2模型。

2、Malmquist生產(chǎn)率指數(shù)

為了更準(zhǔn)確地評(píng)價(jià)決策單元的時(shí)間變化趨勢(shì)、探求造成這種變化趨勢(shì)的原因,可運(yùn)用Malmquist生產(chǎn)率指數(shù)做進(jìn)一步分析。通過(guò)比較兩個(gè)時(shí)期的技術(shù)距離函數(shù)得出全要素生產(chǎn)率(TFPCH),計(jì)算出兩個(gè)時(shí)期TFP的幾何平均數(shù),并可以將Malmquist指數(shù)進(jìn)一步分解為技術(shù)進(jìn)步的變化(TECHCH)和相對(duì)技術(shù)效率變化(EFFCH)。三者之間的關(guān)系:TFPCH=TECHCH*EFFCH。相對(duì)技術(shù)效率變化指數(shù)(EFFCH)反映的是在要素自由處置且規(guī)模報(bào)酬不變的條件下相對(duì)效率的變化。當(dāng)技術(shù)效率變化大于1時(shí),表示相對(duì)技術(shù)效率有所提高,該值的高低與參考期的選取無(wú)關(guān)。技術(shù)進(jìn)步的變化(TECHCH)反映的是兩個(gè)時(shí)期生產(chǎn)前沿面的移動(dòng),代表了技術(shù)的創(chuàng)新,該值的高低與參考期的選取有關(guān)。當(dāng)技術(shù)進(jìn)步的變化大于1時(shí),表示生產(chǎn)前沿面“向上”移動(dòng)。技術(shù)效率變化可以進(jìn)一步分解為純技術(shù)效率變化和規(guī)模效率變化,并且技術(shù)效率的變化等于純技術(shù)效率的變化與規(guī)模效率的變化的乘積。

本文以每家作為一個(gè)決策單元,構(gòu)造2011-2013年歷年的最佳生產(chǎn)前沿面,計(jì)算各自的DEA效率值和Malmquist生產(chǎn)率指數(shù),進(jìn)而反映CSR投資效率的靜態(tài)和動(dòng)態(tài)變動(dòng)情況。

(二)輸入、輸出指標(biāo)的選取

基于“投入-產(chǎn)出”的思想,本文把企業(yè)看做是一個(gè)利益相關(guān)者各方責(zé)任投入和產(chǎn)出的經(jīng)濟(jì)組織,以企業(yè)價(jià)值最大化作為企業(yè)的理財(cái)目標(biāo)。在此基礎(chǔ)上,相關(guān)指標(biāo)選取如下:

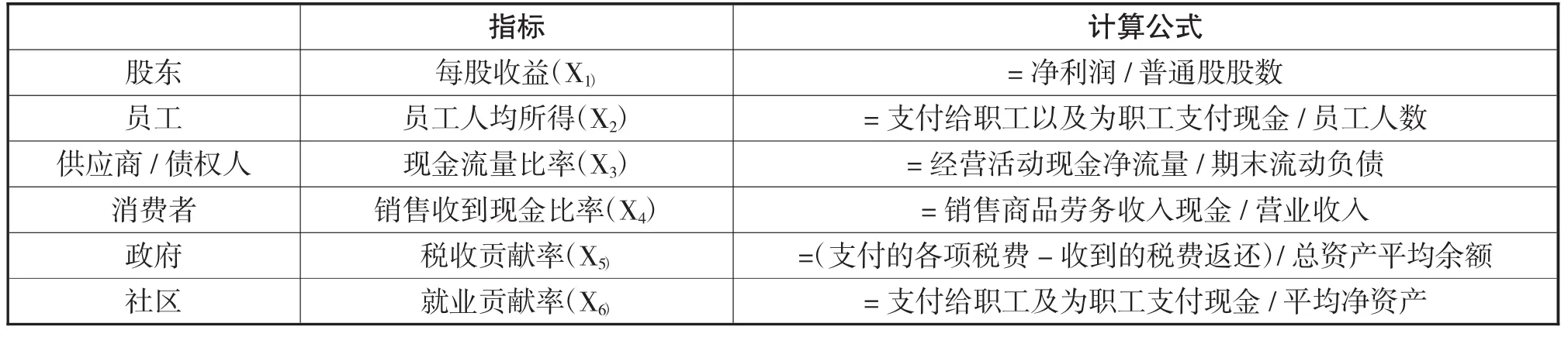

輸入指標(biāo)的選取:借鑒相關(guān)學(xué)者的研究成果,考慮指標(biāo)的可獲得性及DEA使用的基本要求,選取了以下6個(gè)變量分別反映上市公司的社會(huì)責(zé)任履行的程度,作為解釋變量:每股收益(X1)、員工人均所得(X2)、現(xiàn)金流量比率(X3)、銷售收到現(xiàn)金比率(X4)、稅收貢獻(xiàn)率(X5),就業(yè)貢獻(xiàn)率(X6)。

具體輸入指標(biāo)表示見(jiàn)表1所示

表1 輸入指標(biāo)

輸出指標(biāo)的選取:本文選擇目前國(guó)內(nèi)外廣泛采用的Tobin Q值衡量企業(yè)價(jià)值,作為產(chǎn)出指標(biāo)。其計(jì)算方法是:

三、實(shí)證研究

(一)數(shù)據(jù)來(lái)源

本文以證監(jiān)會(huì)行業(yè)分類指引(2012)中食品制造業(yè)為研究對(duì)象,采用公開(kāi)發(fā)布的年報(bào)數(shù)據(jù)作為模型數(shù)據(jù)的主要來(lái)源,因DEA模型要求輸入輸出指標(biāo)的數(shù)據(jù)必須非負(fù),如果出現(xiàn)負(fù)數(shù),將影響評(píng)價(jià)結(jié)果,因此剔除了部分指標(biāo)值出現(xiàn)負(fù)數(shù)的企業(yè),考慮到應(yīng)用Malmquist生產(chǎn)率指數(shù)分析CSR動(dòng)態(tài)效率的需要,又剔除了2011年以后上市的公司,最終篩選了15家上市公司2012年度-2014年度三年的數(shù)據(jù)作為原始的基礎(chǔ)數(shù)據(jù)來(lái)進(jìn)行處理和分析。年報(bào)數(shù)據(jù)主要來(lái)自新浪財(cái)經(jīng)網(wǎng)站。

(二)實(shí)證結(jié)果及分析

1、DEA值分析

本文利用澳大利亞新英格蘭大學(xué)Tim.Coelli編寫的DEAP version2.1進(jìn)行樣本數(shù)據(jù)處理,得到結(jié)果如表2

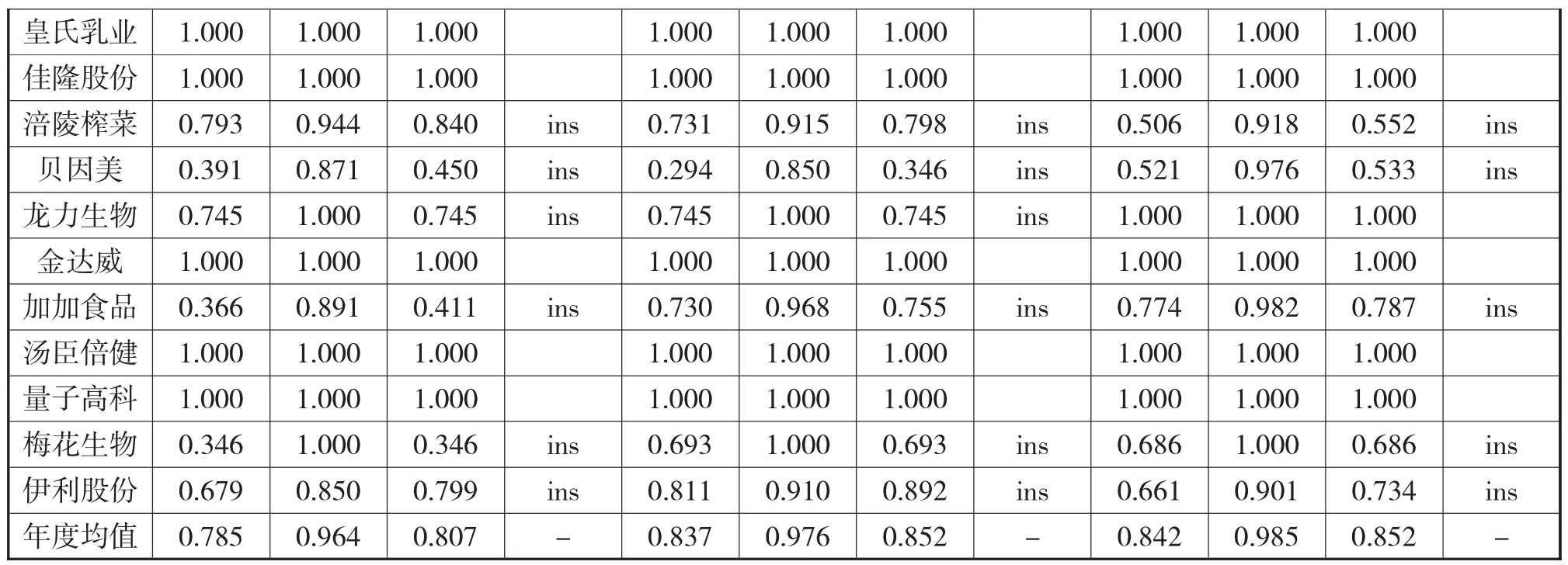

表2 15家食品制造企業(yè)2011-2013年的DEA值

注:Crste為綜合技術(shù)效率,vrste為純技術(shù)效率,scale為規(guī)模效率,Crste=vrste*scale;irs為規(guī)模報(bào)酬遞增,drs為規(guī)模報(bào)酬遞減,-為規(guī)模報(bào)酬不變。

(1)綜合技術(shù)效率分析

從以上DEA計(jì)算的結(jié)果來(lái)看,三年中15家樣本企業(yè)社會(huì)責(zé)任綜合績(jī)效值分別為0.785、0.837、0.842,分別還有21.5%、16.3%和15.8%的提升空間。皇室乳液、佳隆股份、金達(dá)威、湯臣倍健和量子高科5家公司連續(xù)3年均達(dá)到DEA有效,即這5家公司實(shí)現(xiàn)了在現(xiàn)有投入水平下產(chǎn)出最大的理想狀態(tài),但是能在綜合技術(shù)效率有效前沿面上的公司僅5家,只占總數(shù)的1/3,可見(jiàn),我國(guó)食品制造業(yè)上市公司社會(huì)責(zé)任綜合技術(shù)效率還偏低。當(dāng)然,應(yīng)該看到這三年食品制造業(yè)上市公司的均值逐步增加,其綜合技術(shù)效率呈逐步提高的趨勢(shì)。

(2)純技術(shù)效率

從表2來(lái)看,相對(duì)于綜合技術(shù)效率,15家樣本公司的純技術(shù)效率較高,3年的均指分別達(dá)0.964、0.976和0.985,且呈提高趨勢(shì),除5家DEA有效的公司外,每年均還有5~6家企業(yè)實(shí)現(xiàn)純技術(shù)效率有效,占總樣本的70%左右,說(shuō)明食品制造業(yè)上市公司的社會(huì)責(zé)任投資的純技術(shù)績(jī)效比較穩(wěn)定,且維持在較高的水準(zhǔn),說(shuō)明當(dāng)前我國(guó)食品企業(yè)的投入要素組合比較合理。

(3)規(guī)模效率及規(guī)模報(bào)酬

從表2中15家樣本公司規(guī)模效率3年均值分別為0.807、0.852和0.852可以看出,相對(duì)于純技術(shù)效率,15家樣本公司中,每年規(guī)模效率有效的僅6-7家(約40%-46.7%),規(guī)模效率一般。為此我們可以得出結(jié)論:食品制造業(yè)上市公司社會(huì)責(zé)任綜合效率不佳的主要原因是規(guī)模效率不佳。

從規(guī)模報(bào)酬來(lái)看,連續(xù)3年,除當(dāng)年DEA有效的公司外,其余所有的公司均處于規(guī)模報(bào)酬遞增階段,說(shuō)明公司投入規(guī)模是制約社會(huì)責(zé)任綜合效率提高的瓶頸;食品制造公司應(yīng)加大社會(huì)責(zé)任投入力度,盡快達(dá)到規(guī)模經(jīng)濟(jì)。

因篇幅所限,本文不再具體討論各家公司的冗余和不足情況。

2、Malmquist生產(chǎn)率指數(shù)分析

根據(jù)15家公司三年的資料,運(yùn)行Deap version2.1軟件,得到表3結(jié)果:

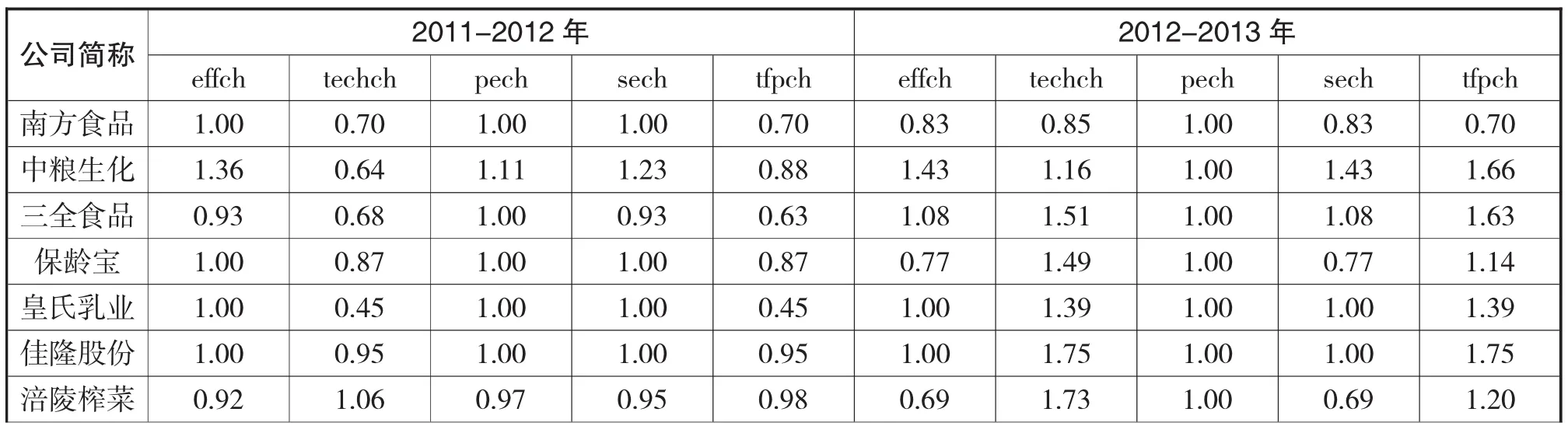

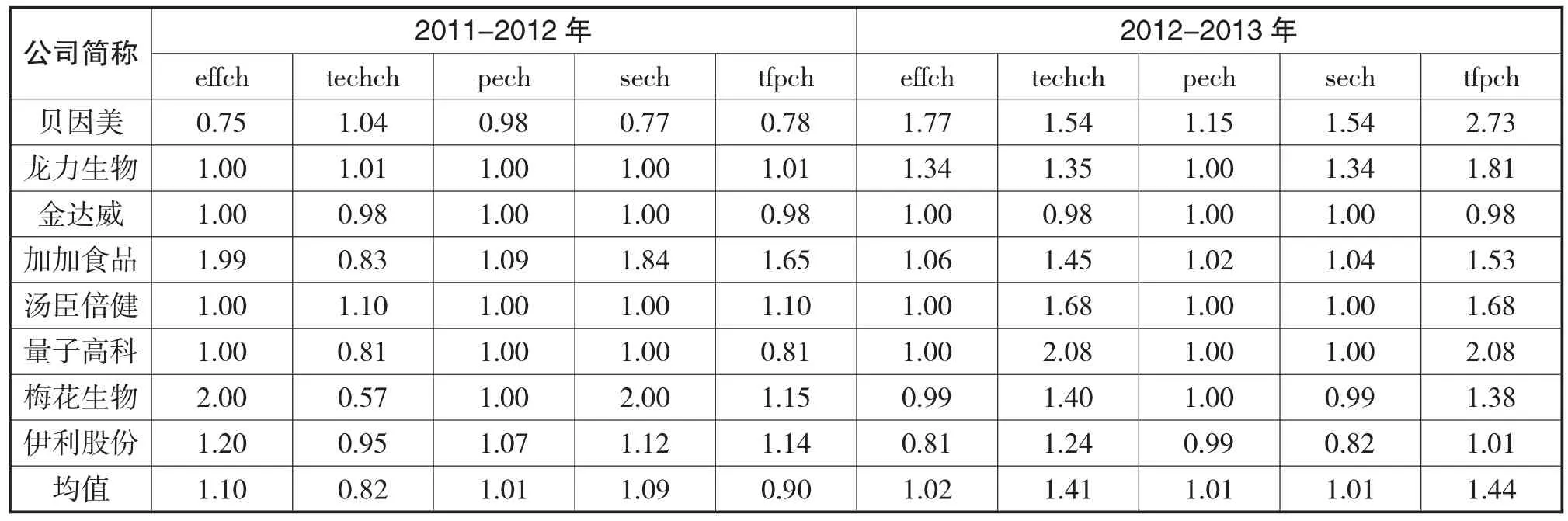

表3 15家食品制造企業(yè)2011-2013年Malmquist生產(chǎn)率指數(shù)

注:effch為相對(duì)技術(shù)效率變化指數(shù),techch為技術(shù)進(jìn)步指數(shù),pech為純技術(shù)效率變化指數(shù),sech為規(guī)模效率變化指數(shù),tfpch指全要素生產(chǎn)率即Malmquist指數(shù)。其中tfpch=effch×techch;effch=pech×sech。

從表3中相關(guān)指數(shù)均值來(lái)看,2011-2012年Malmquist生產(chǎn)力指數(shù)為 0.90,小于 1,表明2011-2012年全要素生產(chǎn)率降低了10%;2012-2013年的Malmquist指數(shù)1.44,全要素生產(chǎn)率增長(zhǎng)了44%。從構(gòu)成來(lái)看,2011-2012年Malmquist指數(shù)下降的主要原因是技術(shù)進(jìn)步指數(shù)僅0.82,小于1,即由于生產(chǎn)技術(shù)的衰退所導(dǎo)致的,好在這一時(shí)期的技術(shù)效率有所改善(為1.10),減緩了全要素生產(chǎn)率下降的幅度;2012-2013年Malmquist指數(shù)的增長(zhǎng)主要?dú)w功于生產(chǎn)技術(shù)的進(jìn)步,生產(chǎn)前沿面“向上”移動(dòng),技術(shù)創(chuàng)新程度高,技術(shù)進(jìn)步指數(shù)提高了41%,同時(shí)這一時(shí)期的技術(shù)效率也提高了2%,在二者的共同作用下全要素生產(chǎn)率提高了44%。

從樣本公司具體情況來(lái)看,2011-2012年,僅有龍力生物、加加食品、湯臣倍健、梅花生物和伊利股份5家公司的Malmquist指數(shù)大于1,而2012-2013年,15家公司中僅有南方食品和金達(dá)威 2家Malmquist指數(shù)是小于1的,其余13家均大于1,這兩個(gè)時(shí)期全要素生產(chǎn)率的主要差異來(lái)自于技術(shù)進(jìn)步指數(shù)。

四、結(jié) 論

采用DEA模型和Malmquist指數(shù)對(duì)我國(guó)15家食品企業(yè)2011-2013年CSR的投資效率進(jìn)行分析后發(fā)現(xiàn):(1)三年中食品制造業(yè)上市公司綜合技術(shù)效率均值都不到0.85,略偏低。因?yàn)楸疚闹羞@15家公司是從52家三年各項(xiàng)指標(biāo)值均無(wú)負(fù)數(shù)的食品制造業(yè)上市公司中選出來(lái)的,且所設(shè)置的投入指標(biāo)均是正指標(biāo)即一般指標(biāo)值越高說(shuō)明該方面的社會(huì)責(zé)任履行情況越好,所以可以把這15家作為業(yè)內(nèi)社會(huì)責(zé)任履行情況較好的企業(yè)的代表。但從0.85不到的均值來(lái)看,我國(guó)食品制造業(yè)上市公司履行社會(huì)責(zé)任的綜合技術(shù)效率總體偏低;(2)從規(guī)模效率和規(guī)模報(bào)酬來(lái)看,食品制造業(yè)綜合技術(shù)效率偏低的主要原因是規(guī)模效率低,所有未達(dá)到DEA有效值的公司均處于規(guī)模報(bào)酬遞增階段,說(shuō)明當(dāng)前我國(guó)食品制造企業(yè)對(duì)社會(huì)責(zé)任的投入不足,這與現(xiàn)實(shí)中我們看到的大多數(shù)公司社會(huì)責(zé)任方面的投入不足現(xiàn)象也是吻合的,公司應(yīng)大力加強(qiáng)社會(huì)責(zé)任的投入,努力提高產(chǎn)出水平,實(shí)現(xiàn)規(guī)模經(jīng)濟(jì);(3)2012-2013年,全要素生產(chǎn)率平均增長(zhǎng)較高,其中主要?dú)w功于技術(shù)進(jìn)步較快。可能與2013年洋奶粉的“肉毒桿菌”事件有關(guān),該事件不僅給國(guó)內(nèi)的奶粉行業(yè)帶來(lái)了重新被認(rèn)可的契機(jī),也給整個(gè)國(guó)內(nèi)食品行業(yè)提供了重樹(shù)良好形象、勇?lián)鐣?huì)責(zé)任的大好機(jī)會(huì),各大食品企業(yè)紛紛加強(qiáng)研發(fā)力度,大力創(chuàng)新,改進(jìn)技術(shù),全行業(yè)技術(shù)進(jìn)步指數(shù)大幅提高。

[1]Porter,M.E.,&Kramer,M.R.Strategy&Society-the Link Between Competitive Advantage&Corporate Social Responsibility.Harvard Business Review,2006(12)78-92

[2]蘇蕊芯,仲偉周,劉尚鑫.企業(yè)社會(huì)責(zé)任與企業(yè)效率關(guān)聯(lián)性分析.山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2010(11)75-85

[3]Li Sun·Marty Stuebs.Corporate Social Responsibility and Firm Productivity:Evidence from the Chemical Industry in the United States.J Bus Ethics,2013(118)251-263

[4]藺玉.企業(yè)社會(huì)責(zé)任投入的有效性研究-基于財(cái)務(wù)收益的實(shí)證分析.成都理工大學(xué),2007:50-60

[5]麥影.基于DEA的快遞企業(yè)社會(huì)責(zé)任評(píng)價(jià).物流工程與管理,2012(3)129-132

[6]宋效中,馬欣,王志敏.我國(guó)煤炭上市公司社會(huì)責(zé)任的效率研究.會(huì)計(jì)之友,2013(3)62-64

[7]張英奎,翟壘壘.基于DEA的我國(guó)食品企業(yè)社會(huì)責(zé)任效率評(píng)析.華東經(jīng)濟(jì)管理,2013(2)103-105

[8]魏權(quán)齡.評(píng)價(jià)相對(duì)有效性的數(shù)據(jù)包絡(luò)分析模型—DEA和網(wǎng)絡(luò)DEA.北京.中國(guó)人民大學(xué)出版.2012:79-110

Empirical Research on the Investment Efficiency of China's Listed Food Manufacturing Companies'Corporate Social Responsibility——Based on DEA-Malmquist Model

BIAN Ji-hong,CAI Yue-xiang,ZHANG Lei

Yancheng Institute of Technology,Yancheng 224051

Respectively start from two aspects of static and dynamic,this paper studies the investment efficiency of the corporate social responsibility of China's food manufacturing listed companies.Selecting reasonable input and output indicators, using DEA-Malmquist model,it puts forward some relevant suggestions.It can provide support for CSR investment on the theory and method.It's helpful to improve the ability and willingness for the implementation of the CSR.

CSR;Investment Efficiency;DEA

F272

A

江蘇省社科基金“社會(huì)公德與企業(yè)社會(huì)責(zé)任研究”(13SHB008)及國(guó)家統(tǒng)計(jì)局 “企業(yè)社會(huì)責(zé)任價(jià)值創(chuàng)造及效率統(tǒng)計(jì)研究”(2013LY005)、“企業(yè)社會(huì)責(zé)任評(píng)價(jià)指標(biāo)體系研究”(2012LY087)項(xiàng)目

卞繼紅,女,江蘇鹽城人,鹽城工學(xué)院教授,碩士,研究方向:企業(yè)社會(huì)責(zé)任和財(cái)務(wù)會(huì)計(jì)

蔡月祥,男,江蘇鹽城人,鹽城工學(xué)院教授,研究方向:企業(yè)社會(huì)責(zé)任、產(chǎn)業(yè)經(jīng)濟(jì)

張雷,男,江蘇鹽城人,鹽城工學(xué)院副教授,研究方向:財(cái)務(wù)會(huì)計(jì)、財(cái)務(wù)管理;江蘇鹽城,224051

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

時(shí)代英語(yǔ)·高二(2015年1期)2015-03-16 00:08:11