會計穩健性與企業投資不足的相關性

——基于制造業上市公司數據

2015-06-07 05:59:17靳茫茫高民芳

西安工程大學學報 2015年5期

靳茫茫,高民芳

(西安工程大學管理學院,陜西西安 710048)

會計穩健性與企業投資不足的相關性

——基于制造業上市公司數據

靳茫茫,高民芳

(西安工程大學管理學院,陜西西安 710048)

選擇滬深兩市A股制造業上市公司2011~2013年數據為樣本,運用會計穩健性指數(CScore)模型計量企業會計穩健性水平,采用Richardson(2006)殘差模型計量企業投資不足.同時,構建會計穩健性與企業投資不足關系模型,采用多元線性回歸方法,實證研究會計穩健性與企業投資不足的相關性.研究結果表明,我國制造業上市公司會計穩健性會加劇企業投資不足.穩健的會計政策一方面會造成企業價值被低估,加大企業外部融資難度,限制企業投資規模;另一方面使得企業過于保守,一些風險厭惡型的管理者投資過分謹慎,導致投資不足.

會計穩健性;投資不足;制造業上市公司

0 引 言

由于委托代理及信息不對稱問題,我國企業普遍存在非效率投資現象.作為國家支柱性產業的制造業,近年來也存在著嚴重的投資不足問題.江函夏統計2008~2011年數據發現我國制造業上市公司投資不足所占比重為64.28%,投資不足明顯大于投資過度[1].投資不足使得大量的資金閑置,資源得不到有效利用,會損害股東、債權人以及其他利益相關者的權益,進而對公司價值造成損害.會計穩健性是會計確認和計量的重要原則,也是會計信息質量的重要衡量指標.

目前關于會計穩健性對企業投資不足的影響,學者們還存在著較大爭議,一種觀點認為會計穩健性能夠起到治理作用,從而改善企業的投資不足問題.McNichols研究發現會計穩健性通過減少信息不對稱緩解投資不足[2].Lara實證研究發現會計穩健性與投資不足負相關[3].劉斌研究表明會計穩健性有助于緩解代理沖突和信息不對稱問題,抑制投資不足行為[4].蔣亞朋通過研究發現會計穩健性有助于緩解企業投資不足行為,從而對企業投資效率產生影響[5].徐全華研究發現會計穩健性能提高企業的投資效率,即抑制投資不足[6].姜英兵也認為會計穩健性原則的運用能夠改善投資不足問題[7].另一觀點則認為,會計穩健性在治理企業的投資不足問題上起消極作用.Roychowdhury研究發現如果管理層屬于風險厭惡型,那么他們往往會放棄一些凈現值為正的投資項目,加劇投資不足[8].張長海研究表明片面追求會計穩健性可能使企業面臨投資不足問題[9].楊丹從資產減值角度考察會計穩健性對投資行為的影響,研究表明風險厭惡型管理者,有可能會放棄凈現值為正但風險較大的投資項目,從而導致公司投資不足[10].劉紅霞以新會計準則和實施股權分置改革后2007~2009年數據為樣本,研究發現會計穩健性會加劇企業投資不足[11].通過對以上文獻梳理發現,國內外關于會計穩健性對投資不足的影響問題,目前尚未形成一致意見.研究結論不同可能是由于所選的樣本數據、變量選取以及不同行業的會計穩健性存在差異所致,鑒于此,本文選取制造業上市公司數據,實證檢驗我國制造業上市公司會計穩健性對投資不足的影響.

1 研究設計

1.1 研究假設

會計穩健性原則要求及時確認損失,延遲確認收益,而企業的投資項目往往持續時間較長且風險較大,一旦投資失敗,損失會被及時確認并反映在當期會計盈余中,企業管理者將因此承擔相應的責任.因此,一些風險厭惡型經理人為了避免承擔風險,在對投資項目進行分析評價時過于謹慎,放棄部分凈現值為正的項目,導致企業的投資不足.根據投資現金流敏感性理論,企業的資金規模和外部融資能力將直接影響企業投資規模,融資能力不足會限制企業的投資水平.會計穩健性原則不對稱的反應機制,使得項目收益和真實的盈余能力被低估,加大企業對外籌資的難度,影響企業的融資能力,從而限制企業的投資規模,造成投資不足.基于以上分析,本文提出假設:會計穩健性會加劇企業的投資不足行為.

1.2 樣本選擇

本文選取滬深兩市A股制造業上市公司2011~2013年數據進行研究,所有數據來源于RESSET數據庫.對數據進行如下處理:(1)剔除金融類上市公司數據,(2)剔除PT、ST、*ST的公司,(3)剔除相關數據缺失的公司.最終得到2 116個樣本數據.使用Excel2007進行數據處理,使用Spss17.0進行統計分析.

1.3 模型構建

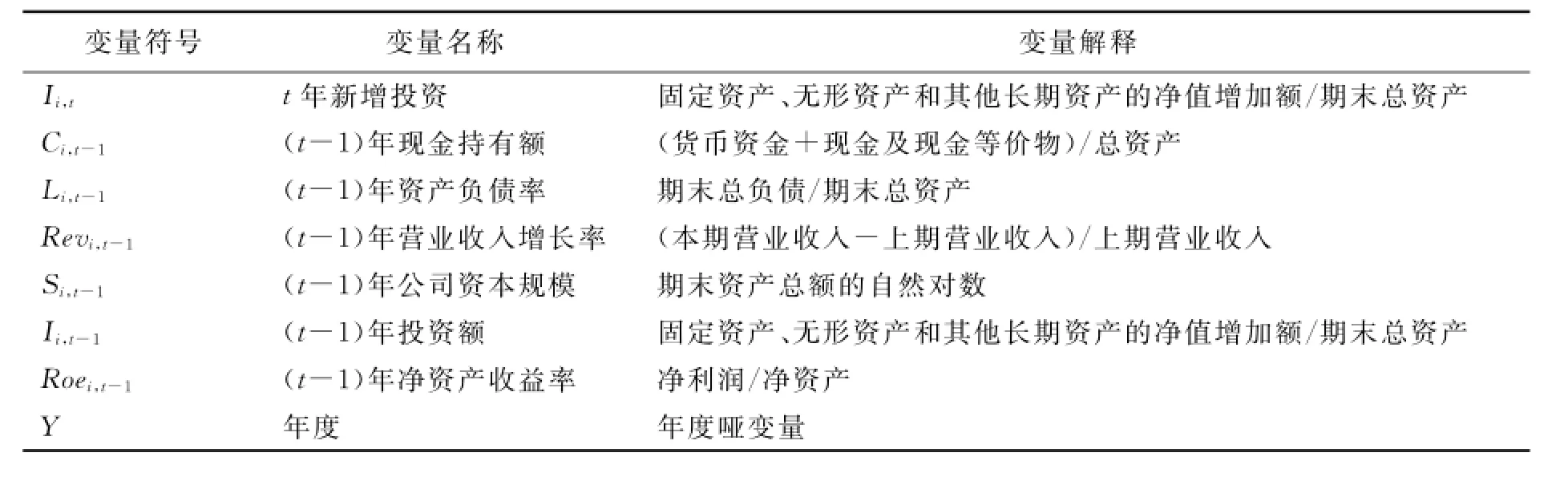

1.3.1 投資不足模型 投資不足的計量采用Richardson(2006)的殘差模型,該模型對投資效率的計量可以精確到某一年度,從而可以很好地量化企業投資不足程度;同時,該模型選用的是橫截面數據,能夠很好地避免樣本幸存性偏差問題.模型如下:

其中,εi,t是殘差值,即非效率投資部分.若εi,t<0,則表示投資不足.模型(1)的變量解釋見表1.

表1 投資不足模型變量解釋Table 1 Variable′s explanation of inadequate investment model

1.3.2 會計穩健性模型 本文采用Khan和Watts提出的會計穩健性指數(C-Score)模型來計量企業的會計穩健性水平.該模型的最大特點就是能計算特定公司在特定年度的會計穩健性指數.模型如下

其中,EPSi,t表示i公司第t年的每股收益;Pi,t-1表示i公司第(t-1)年年末的收盤價;Ri,t是i公司第t年的股票收益率;DRi,t是啞變量,若Ri,t>0,則DRi,t=0,若Ri,t<0,則DRi,t=1;εi,t為模型殘差項.

其次,通過工具變量將會計穩健性(C-Score)表述為公司規模(S)、市凈率(PB)和資產負債率(L)3個代表公司特征的線性函數,其計算公式為

將式(3)和式(4)帶入式(2)中得出

對式(5)進行年度橫截面數據回歸,計算出每年的λ1,t,λ2,t,λ3,t,λ4,t的值,帶入式(4),得出會計穩健性指數C-Score.

1.3.3 會計穩健性與企業投資不足關系模型

模型中的變量解釋見表2.

表2 會計穩健性與投資不足模型變量解釋Table 2 Variable′s explanation of accounting conservatism and investment insufficiency model

2 實證研究

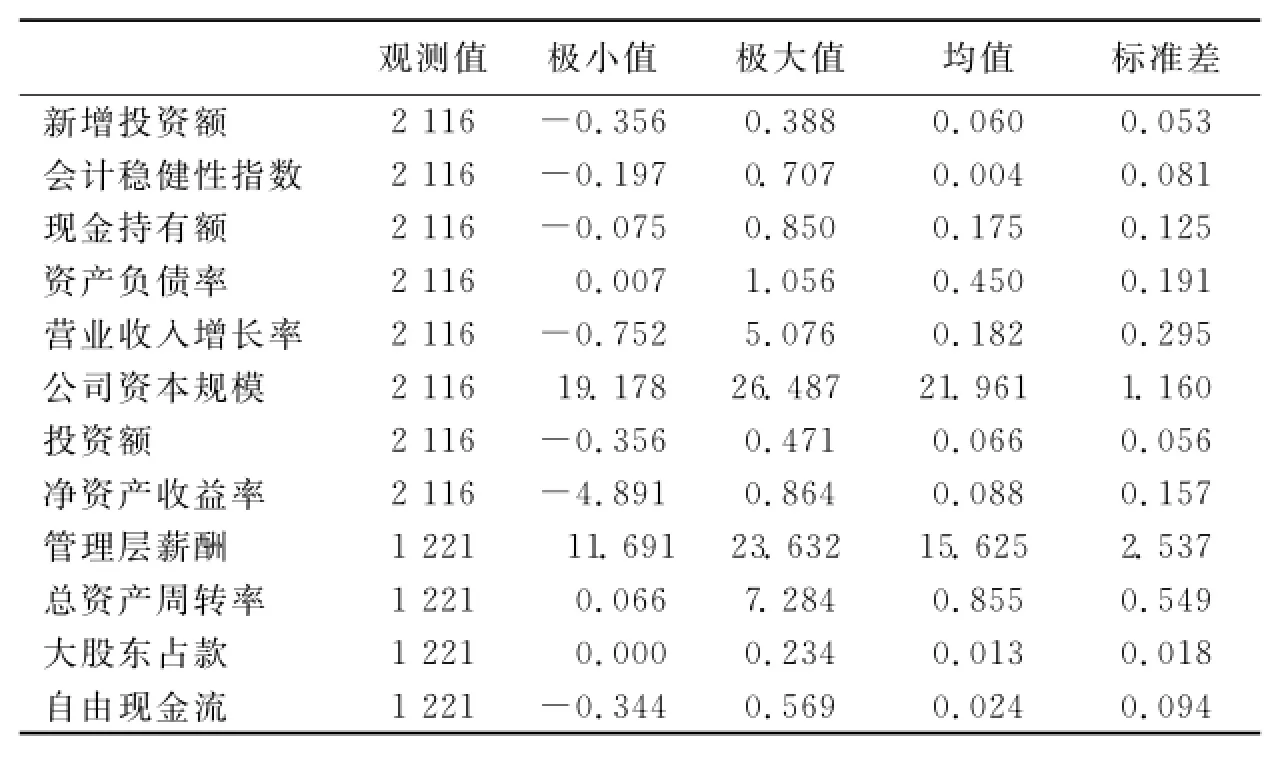

2.1 描述性統計

表3為投資不足模型、會計穩健性模型、會計穩健性與投資不足關系模型中主要變量的描述性統計.通過對模型(1)進行回歸分析,在2 116個樣本中,得到投資不足的樣本有1 221個(占58%).說明我國制造業上市公司投資不足的比重更大一些.從表3可看出,新增投資額的均值為0.060,為正數,說明我國上市公司的投資規模普遍在擴大,極大值是均值的6倍多,說明我國制造業各上市公司的投資額存在一定的差異;會計穩健性指數的均值大于

零,說明我國制造業上市公司普遍存在穩健性.企業現金持有量(C)的均值為0.175,標準差為0.125,說明大部分企業能夠保持一定的現金持有量;資產負債率(L)的均值為0.450,說明大部分公司資產負債率接近于0.5,都可能受到一定的融資約束;營業收入增長率(Rev)的均值為0.182,而極大值為5.076,極小值為-0.752,相差很大,說明各公司的業績有很大差異.

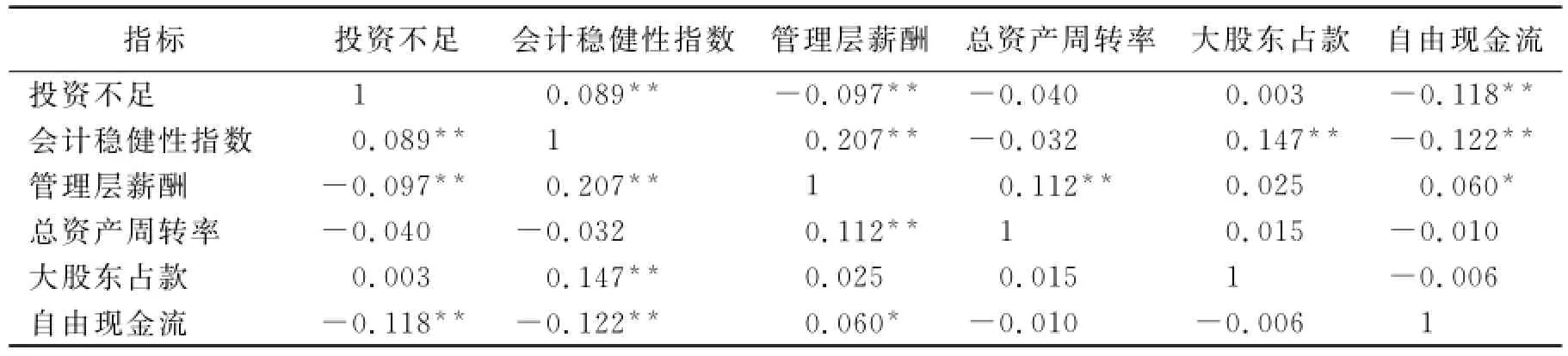

2.2 會計穩健性與投資不足的相關性分析

表4表明,投資不足(UI)與會計穩健性(C-Score)在1%的統計水平下顯著正相關,說明穩健的會計政策可能會導致企業投資不足,與假設一致.投資不足與管理層薪酬(Pay)顯著負相關,說明管理層薪酬會緩解企業投資不足.投資不足與自由現金流(F)在1%的水平下顯著負相關.

表3 主要變量的描述性統計分析Table 3 Descriptive statistics analysis of main variables

表4 會計穩健性與投資不足相關性分析Table 4 Correlation analysis between accounting conservatism and inadequate investment

2.3 會計穩健性與投資不足的的回歸分析

由表5可以看出,會計穩健性指數(C-Score)顯著性概率為0.034,顯著正相關,證明假設成立,會計政策越穩健越會加劇企業投資不足.管理層薪酬(Pay)、自由現金流(F)與投資不足顯著負相關,總資產周轉率(T)與投資不足負相關但并不顯著,說明企業的資產使用效率高,會緩解投資不足問題.大股東占款(O)與投資不足正相關但不顯著.注:B為樣本回歸系數;t為檢驗的統計量;Sig.為差異顯著性;VIF為方差膨脹因子.

表5 會計穩健性與投資不足回歸分析結果Table 5 Regression analysis between accounting conservatism and inadequate investment

3 結束語

本文以滬深兩市A股制造業上市公司2011~2013年的數據為樣本,采用會計穩健性指數(C-Score)模型來計量企業會計穩健性水平,通過Richardson(2006)殘差模型來計量企業投資不足,實證研究了制造業上市公司會計穩健性與企業投資不足的相關性.研究結果表明,我國制造業上市公司普遍存在投資不足問題,會計穩健性水平與企業投資不足顯著正相關,即會計穩健性會加劇企業投資不足.會計穩健性對于“好消息”和“壞消息”的不對稱反應機制可能造成企業價值和未來的盈利能力被低估,外部投資者可能因此放棄對該企業的投資,加大企業外部融資的難度,造成投資不足.另外,過于穩健的會計政策,可能使得一些風險規避的管理者放棄凈現值為正的投資項目,從而加劇企業投資不足.由于會計穩健性對于投資不足的影響是消極的,因此企業在運用會計穩健性原則時,除了要考慮宏觀環境,還應該結合企業自身的特點具體分析,適度運用穩健性原則.會計穩健性在實際運用中具有很大的主觀性,充分披露的會計信息,有助于緩解這種主觀性的影響.

[1] 江函夏.會計穩健性與企業融資效率研究——以我國制造業上市公司為例[D].南京:南京農業大學,2013:30-31.

JIANG Hanxia.The research of accounting conservatism and corporate finance efficiency:Based on the listed companies in China′s manufacturing industry[D].Nanjing:College of Nanjing Agricultural University,2013:30-31.

[2] MCNICHOLS M F,STUBBEN S R.Does earnings management affect firms investment decisions[J].Accounting Review,2008,83(6):1571-1603.

[3] GARCIA Lara J M,GAREIA Osma B,PENALVA F.Accounting conservatism and firm investment efficiency[R].Universidad Carlos de Madrid,2010.

[4] 劉斌,吳婭玲.會計穩健性與資本投資效率的實證研究[J].審計與經濟研究,2011(4):60-68.LIU Bin,WU Yaling.An empirical study on accounting conservatism and capital efficiency[J].Journal of Audit &Economics,2011(4):60-68.

[5] 蔣亞朋,穆尚志,叢林.會計穩健性對企業投資效率的影響[J].經營與管理,2012(1):93-95.

JIANG Yapeng,MU Shangzhi,CONG Lin.The influence of accounting conservatism on the enterprise investment efficiency[J].Business and Management,2012(1):93-95.

[6] 徐全華.會計穩健性對投資效率影響的實證研究[J].廣西大學學報,2013(6):55-64.

XU Quanhua.An empirical study on accounting conservatism and investment efficiency[J].Journal of Guangxi University,2013(6):55-64.

[7] 姜英兵.會計制度改革與資本配置效率[J].宏觀經濟研究,2013(8):73-77.

JIANG Yingbing.Accounting system reform and the efficiency of capital allocation[J].Macroeconomic Research,2013(8):73-77.

[8] ROYCHOWDHURY S.Discussion of acquisition profitability and timely loss recognition by J Francis and X Martin[J].Accounting and Economics,2010(49):179-183.

[9] 張長海.企業影響力、會計穩健性與資源配置效率[D].廣州:暨南大學,2010:153-154.

ZHANG Changhai.Firms influence,accounting conservatism and efficiency of resource allocation[D].Guangzhou:Jinan University,2010:153-154.

[10] 楊丹,王寧,葉建明.會計穩健性與上市公司投資行為——基于資產減值角度的實證分析[J].會計研究,2011(3):27-33.

YANG Dan,WANG Ning,YE Jianming.Accounting conservatism and investment behavior of listed firms[J].Accounting Research,2011(3):27-33.

[11] 劉紅霞,索玲玲.會計穩健性、投資效率與企業價值[J].審計與經濟研究,2011(9):53-63.

LIU Hongxia,SUO Lingling.An empirical study on accounting conservatism and investment efficiency[J].Journal of Audit &Economics,2011(9):53-63.

編輯、校對:趙 放

The relationship between accounting conservatism and inadequate investment:An evidence from manufacturing listed corporations

JIN Mangmang,GAO Minfang

(School of Management,Xi′an Polytechnic University,Xi′an 710048,China)

Based on the analysis of 2011~2013annual reports of A-share manufacturing listed companies in Shanghai and Shenzhen stock markets,the empirical research of the relationship between accounting conservatism and inadequate investment is conducted.Accounting robustness level is measured by using accounting robustness index(C-Score)model,corporate inadequate investment is measured by using Richardson(2006)residual model,and a model of relationship between accounting conservatism and inadequate investment is constructed.The result shows that accounting conservatism intensifies enterprise inadequate investment.For one thing,accounting conservatism makes enterprise value underestimated,increases enterprise external financing difficulty,and limits the enterprise investment scale.For another,accounting con-servatism makes the enterprise too conservative to invest.

accounting conservatism;inadequate investment;manufacturing listed companies

F 230

A

1674-649X(2015)05-0636-05

10.13338/j.issn.1674-649x.2015.05.021

2015-05-06

陜西省哲學社科規劃辦基金資助項目(13Q026)

高民芳(1973—),女,山西省永濟市人,西安工程大學副教授,研究方向為公司財務理論與實踐.E-mail:mfgaoxa@126.com

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11