煤炭價格波動特征及市場風險研究

2015-06-27 05:55:21宋建新

中國礦業 2015年6期

宋建新

(中國礦業大學(北京)管理學院,北京 100083)

煤炭價格波動特征及市場風險研究

宋建新

(中國礦業大學(北京)管理學院,北京 100083)

煤炭價格的大幅波動給煤炭企業及相關產業帶來了巨大的經營風險,本文應用GARCH類模型對煤炭價格的波動特征進行研究,研究發現:煤炭價格波動存在明顯的聚集性和長期記憶性;煤炭市場存在“高風險、高收益”的特征和非對稱效應——利好消息對煤炭價格波動的影響要大于不利消息的影響。其后,通過構建VaR-GARCH族模型對煤炭市場的風險價值進行測算,并與實際損失相比較,發現廣義誤差分布下的VaR-EGARCH(1,1)模型能夠更好地描述煤炭市場的風險。

煤炭價格;GARCH類模型;風險價值VaR

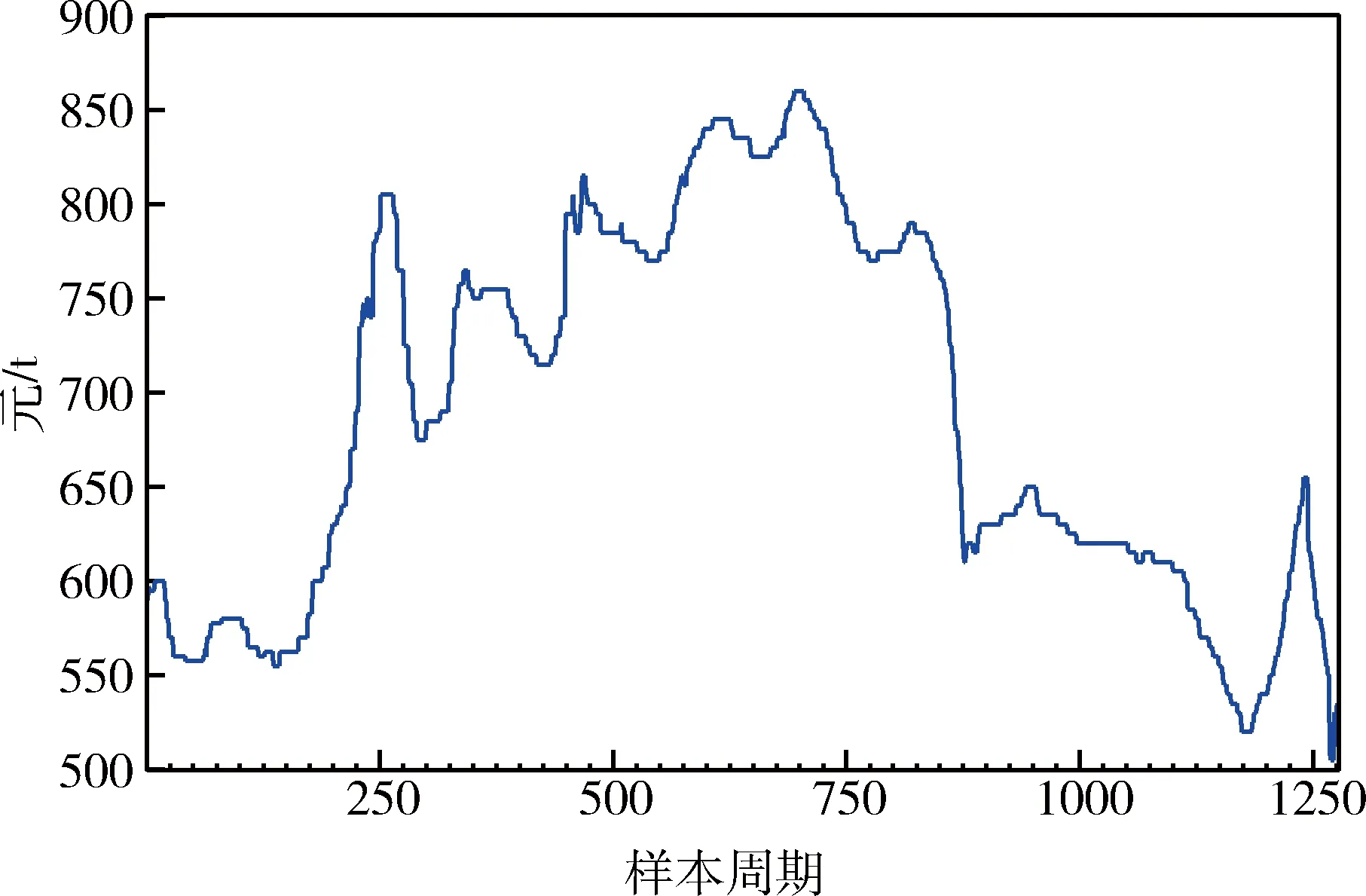

我國具有“富煤、貧油、少氣”的能源資源賦存特點,這決定了煤炭在我國的基礎能源地位,其在一次能源消費結構中的比重長期高達70%左右。近幾年,為了應對氣候變化、節能減排和大氣污染防治,國家提出了優化能源結構、控制煤炭消費總量等措施,并大力推廣清潔能源的開發和利用,但由于受到技術、資金等因素的影響,清潔能源產量短期內仍難以大幅增加。因此,在短期內以煤炭為主體的能源消費結構不會發生根本性的改變,煤炭在未來較長的一段時間內仍將是我國重要的能源資源。另外,受宏觀經濟調整、供需失衡、低價進口煤沖擊等因素的影響,煤炭價格經歷了由大漲到大跌的巨幅波動。如圖1所示,從2009年1月4日到2011年11月3日,秦皇島動力煤(山西優混,5500大卡)的價格由570元/t上漲到860元/t,增長了50.9%;而后,煤炭價格開始步入下跌之途,到2014年2月8日跌至505元/t,降低了41.3%。煤炭價格的大幅波動對我國煤炭生產及下游企業都產生了嚴重的影響,加大了企業經營風險,不利于我國經濟社會的平穩運行和發展。因此,研究煤炭價格波動特征,度量波動產生的風險,具有重要的現實意義。

圖1 2009年1月4日至2014年2月19日秦皇島動力煤價格變化情況

現有對煤炭價格的研究大多集中在價格形成機制[1]、煤炭價格預測[2]、煤炭價格的影響因素[3]、煤炭價格波動對下游產業和宏觀經濟的沖擊[4,5]以及煤電博弈[6]、煤電聯動[7]等方面,很少有文獻對煤炭價格的波動特征和市場風險進行量化研究。因此,本文應用GARCH類模型對煤炭價格的波動特征進行實證研究,并運用VaR-GARCH模型對煤炭市場的風險價值進行了測算,這可為相關企業和政府部門進行風險控制提供參考依據。

1 數據與研究方法

1.1 數據

本文所用數據為2009年1月4日至2014年2月19日的秦皇島動力煤平倉價(山西優混,5500大卡),共計1277組,數據來源為Wind資訊。為了方便計算,我們將煤炭價格收益率定義為對數收益率(式(1))。

(1)

式中:rt表示第t期的煤炭價格波動率;pcoalt表示第t期的煤炭價格。

表1給出了序列rt的統計性描述結果,煤炭價格收益率的均值非常接近于0;偏度大于0,峰度遠大于3,J-B統計量也遠大于臨界值5.992,因此我們認為煤炭價格收益率序列rt不服從正態分布,并且具有尖峰、厚尾的特征。

圖2給出了煤炭價格收益率序列rt的走勢,可以發現煤炭價格收益率具有明顯的波動聚集特征。

1.2 研究方法

為研究煤炭價格的波動特征和市場風險,本文的模型分為兩部分。首先,應用GARCH類模型對煤炭價格的波動特征進行實證研究,該模型能夠檢驗煤炭價格波動是否具有長期記憶性、是否存在“高風險高收益”的特征以及非對稱效應等。其次,將GARCH類模型和VaR方法相結合,構建VaR-GARCH類模型來測算煤炭市場的風險價值。

1.2.1 GARCH類模型

為了刻畫資產收益尖峰、厚尾及波動聚集的特征,Engle提出了自回歸條件異方差(ARCH)模型。但當滯后階數較大時,無限制約束的估計常常會違背參數是非負的限定條件,因此Bollerslec又提出了廣義自回歸條件異方差(GARCH)模型。假設有資產收益率yt,那么GARCH(p,q)模型可表示為式(2)、式(3)。式(2)、式(3)分別為均值方程和方差方程。

表1 煤炭價格收益率序列rt的統計性描述結果

圖2 秦皇島動力煤價格收益率走勢圖

(2)

(3)

(4)

式中,參數ρ是指可觀測到的預期風險波動對yt的影響程度,它代表了風險和收益之間的一種權衡。另外,為了描述好消息和壞消息對資產價格沖擊的非對稱性,Zakoian等提出了TARCH模型,Nelson等提出了EGARCH模型。兩個模型的均值方程仍都是式(2),而方差方程分別變為式(5)和(6)。

(5)

(6)

式(5)中,dt-k是一個虛擬變量,當μt-k小于0時,dt-k等于1;否則就等于0,因此只要θk不等于0,就存在非對稱效應。式(6)中,γk是非對稱效應參數,當γk=0時,好消息和壞消息的沖擊是對稱的;當γk>0時,壞消息的沖擊要小于好消息;當γk<0時,壞消息的沖擊就會大于好消息。

1.2.2 風險價值VaR及其測算方法

所謂風險價值VaR就是指在一定的置信水平下,某一資產在未來一段時間內可能遭受的最大損失,其數學定義為式(7)。

(7)

式中:∏表示該資產的未來損益;inf{y | A}表示使A成立的所有y組成的集合下界;α是給定的置信水平。因此,VaR是對應于置信水平α損益分布的下分位數,它描述了資產的未來可能遭受的最大損失。以未來資產價值的期望值為參考,VaR的基本計算公式見式(8)。

(8)

式中:v0為資產期初的價值;σ為方差;zα為下分位數;T為持有期。傳統的VaR計算方法通常假設資產收益服從無條件的正態分布,但大量的研究表明資產收益的分布通常具有明顯的尖峰、厚尾特征,收益的波動也具有聚集效應和非對稱效應。因此,我們用GARCH族模型來描述價格波動的時變性和聚集效應,構建VaR-GARCH族模型,如式(9)所示。

(9)

2 實證分析

2.1 數據的平穩性和ARCH效應檢驗

在構建GARCH類模型之前,要先確定所用數據是否平穩并且存在ARCH效應。首先,我們采用ADF單位根檢驗法來驗證煤炭價格收益率序列rt的平穩性。由式(10)可知最大滯后階數為23,由圖2可以知序列rt不包含截距項和趨勢項。ADF檢驗結果如表2所示,因此我們拒絕序列rt存在單位根的原假設,并認為它是平穩的。

(10)

式中:ρmax為Schwert(1989)建議的最大滯后階數;N為樣本容量;[]為取整符號。

經過多次的試驗,參考AIC和SC準則,我們最終確定煤炭價格收益率序列GARCH模型的均值方程,見式(11)。

(11)

對均值方程(11)的殘差項進行ARCH效應的拉格朗日乘數LM檢驗,如表3所示,均值方程(11)存在高階的ARCH效應,說明所選數據適合構建GARCH類模型。

表2 煤炭價格波動率序列Rt的ADF單位根檢驗

注:***表示在1%顯著性水平下顯著。

表3 均值方程殘差項的ARCH-LM檢驗結果

注:***表示在1%顯著性水平下顯著。

2.2 GARCH類模型的構建

為了考察煤炭價格波動的不同特征,我們分別構建序列rt的GARCH(1,1)、GARCH(1,1)-M、TARCH(1,1)以及EGARCH(1,1)模型,結果見表4。

1)GARCH(1,1)模型中ARCH項、GARCH項的系數α和β分別為0.1267和0.8269,且均在1%的顯著性水平下通過檢驗;二者之和為0.9536,小于1且非常接近于1,表明外部沖擊和自身過去的波動對煤炭價格的影響具有較強的持續性,煤炭價格波動具有長期記憶性。GARCH項的系數明顯大于ARCH項系數,說明煤炭價格的波動主要是由自身過去的波動引起的。

2)GARCH(1,1)-M模型中風險溢價系數ρ為0.1540,且非常顯著,說明當煤炭市場中的預期風險增加1%時,收益率就會相應地增加0.1540%,即煤炭市場存在“高風險、高收益”的特征。

3)TARCH(1,1)模型和EGARCH(1,1)模型中代表非對稱效應的參數θ和γ分別為-0.0992和0.2902,均小于0且都在1%的顯著性水平下通過檢驗,說明煤炭市場存在非對稱效應,即“好消息”對煤炭價格波動率的影響要大于“壞消息”。

4)對上述四個模型的殘差項分別進行ARCH-LM檢驗,發現F統計量均不顯著,即這四個模型均不再存在ARCH效應,表明擬合效果較好。

2.3 VaR值的測算

廣義誤差分布GED是一種比正態分布更加靈活的分布,通過對參數的調整可以擬合不同的分布情景,其概率密度函數,如式(12)所示。

(12)

表4 序列rt的GARCH類模型估計結果

注:***表示在1%顯著性水平下顯著;**表示在5%水平下顯著;*表示在10%水平下顯著。

表5 煤炭市場的風險價值VaR測算結果

由表5可知,當置信水平為95%和99%時,正態分布假設下的VaR-GARCH(1,1)模型的測算值小于實際損失的比例顯著地大于5%和1%,說明該模型低估了風險;而廣義誤差分布下的VaR-EGARCH(1,1)模型的測算值小于實際損失的比例非常接近5%和1%,說明該模型對煤炭市場風險的測算比較準確。

3 結論及建議

應用GARCH類模型對煤炭價格的波動特征進行實證研究,然后構建VaR-GARCH模型對煤炭市場風險進行測算,主要得到以下結論。

1)煤炭價格收益率的波動存在明顯的長期記憶性,影響的時間比較長,因此建議煤炭生產及下游企業在研究煤炭市場時,不僅要重視供需基本面分析,還要加強對煤炭歷史價格波動特征的研究。

2)煤炭市場存在“高風險、高收益”的特征,當煤炭市場中的預期風險增加1%時,收益率就會相應地增加0.1540%。這說明煤炭市場上的交易者大多根據理性因素進行決策,煤炭市場交易機制建設比較完善。

3)煤炭市場存在非對稱效應,即“好消息”對煤炭價格波動的影響要大于“壞消息”的影響。因此建議相關政府部門加強市場信息監管,防止有不法分子通過發布不實信息來操縱煤炭價格。

4)煤炭價格收益率具有明顯的尖峰、厚尾和波動聚集特征,傳統的VaR計算方法會低估實際的風險值。另外,廣義誤差分布GED假設下的VaR-EGARCH(1,1)模型對煤炭市場風險的測算更加準確。因此,建議煤炭生產及下游企業采用該模型進行風險價值測算,以提高風險管理能力。

[1] 張華明,趙國浩.煤炭價格形成機制存在的問題及對策分析[J].資源科學,2010,32(11):2210-2215.

[2] 王立杰,劉志東.經濟時間序列分析技術在煤炭價格預測中的應用[J].煤炭學報,2001,26(1):109-112.

[3] 丁志華,趙潔,周梅華.基于VEC模型的煤炭價格影響因素研究[J].經濟問題,2011(3):45-48.

[4] 牟敦果,林伯強.中國經濟增長、電力消費和煤炭價格相互影響的事變參數研究[J].金融研究,2012(6):42-53.

[5] 王偉,董德彪,趙聯振,等.基于投入產出模型的煤價變動對國民經濟影響分析[J].煤炭科學技術,2012,40(12):125-128.

[6] 李麗,楊力,韓靜.煤電一體化趨勢下煤電聯營的博弈分析[J].中國煤炭,2011(1):30-32.

[7] 劉希穎,林伯強.改革能源定價機制以保障可持續發展——以煤電聯動政策為例[J].金融研究,2013(4):112-126.

Price volatility characteristics and market riskof coal

SONG Jian-xin

(School of Management,China University of Mining and Technology(Beijing),Beijing 100083,China)

Thevolatility of coal price has brought great risk to coal enterprises and its downstream firms.Therefore,based on GARCH models,fluctuant features of coal is researched empirically,and we find that the price of coal has long memory and clustering in volatility,the coal market shows the characteristics of high-risk and high-return and the non-symmetrical effect that favorable news have a larger impact on the market than bad news.Then,the VaR of coal market is calculated by VaR-GARCH models,and by comparing with actual loss we find that VaR-EGARCH(1,1) model based on GED-distribution can describe the risk of coal market more effectively.

price of coal;GARCH models;value at risk

2015-01-05

宋建新(1972-),男,山東濟寧人,博士研究生,主要從事資源經濟領域研究。E-mail:sjxxj@126.com。

C93

A

1004-4051(2015)06-0048-04

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19