高能效破局石油進口剛性增長

2015-07-02 05:37:40田野

中國石油企業 2015年8期

關鍵詞:經濟

□ 文/本刊記者 田野

國家能源局最新數據顯示,上半年,我國進口原油1.6億噸,同比增長7.5%;進口天然氣302億立方米,同比增長5.5%。其中,4月和6月,我國原油單月進口量超越美國。盡管少數幾個月我國原油進口量超越美國帶有一定的偶然性(目前美國原油庫存處于高位,一定程度上限制了其進口數量),但必須承認,我國原油進口高度依賴海外的態勢并沒有出現根本性改變,國內能源消費結構格局短期內也沒有出現革命性變化,在國內經濟增長放緩、環境壓力趨緊的背景下,構建新的能源戰略體系亟待提上日程。

我國石油消費彈性系數是否合理?石油對外依存度是否增長過快?石油進口金額大幅增長是否會制約經濟發展?進口量和進口依存度的大小與能源安全是否存在簡單的對等關系?本刊邀請相關專家,針對一系列關乎國家能源安全問題逐一解答。

記者:本世紀以來,我國石油(包括原油和油品)進口量不斷上升,進口依存度逐年擴大,引起國內外的廣泛關注。能否通過石油消費彈性系數反映我國能源消費的實際情況?

陳鳳英(中國現代國際關系研究院世界經濟研究所所長):

研究能源總量變化首先要與本國同期的經濟變化作對比,其關鍵參數就是能源彈性系數,即能源增長百分率與同期國內經濟增長(GDP)百分率間的比值。一般來說,在經濟有所增長的情況下,該彈性系數<0.5意味著以能源增長<50%而保障了GDP翻一番,說明是在科技水平提高保障節能的條件下實現了經濟高效增長,是可持續的發展。如果能源彈性系數等于甚至超過1,則意味著能源增長與經濟增長同步,甚至能源增長超過經濟增長,這是以浪費能源的低水平擴張實現經濟增長的,是難以持續的增長。

研究GDP增長率與石油消費彈性系數的關系可以發現:首先,與影響能源彈性系數的因素一樣,過高的GDP年增長率也使得石油消費彈性系數走高,但對具體年度來說,二者的相關性表現出一定的偏離,說明影響石油消費量(包括進口量)的因素較復雜;其次,與能源消費彈性系數相比,石油消費彈性系數的年度間起伏較大,這受石油產量、進口量(受油價影響明顯)、庫存量的相互關系影響。

以年度計算消費彈性系數往往受短期因素影響,而以與經濟發展階段相對應的時間段來計算,則可以更清晰地反映二者的相關性。按GDP年增長率可將2001年-2010年劃分為三個階段:2001年-2002年平均值為8.7%,2003年-2007年平均為11.65%,2008年-2010年平均為9.73%。相應地,三個階段的能源彈性系數依次為0.56、1.03、0.52。年均增長7.2%,意味著GDP10年實現了翻番。而在本世紀最初的10年,我國GDP年增長率達8%-14.2%,可謂超高速增長,這是造成該期間能源彈性系數偏高的基本動因。特別是2003年和2004年,我國能源消費彈性系數竟達1.43和1.6。而同期與我國國情相近的印度和巴西能源彈性系數分別為0.44和0.77。相比之下,我國的能源彈性系數不但明顯高于發達國家也高于一些發展中國家。進一步分析發現,2003年-2007年的5年間,能源消費總量、煤炭和石油消費量年增長率分別為14.05%、15.71%和8.38%,能源中增長最快的是煤炭,使得能源消費結構進一步惡化。2008年-2010年的3年間,GDP年增長率略高于2001年-2002年,但前者的能源彈性系數反而低于后者,這應歸因于節能取得一定的成效。總之,我國過高的GDP年增長率不僅導致過高的能源彈性系數,而且使能源消費構成高碳化。

牛犁(國家信息中心宏觀經濟研究室主任):

我國能源增速明顯高于世界均值,2001年-2014年,我國能源消費年增長率達10.6%,而同期世界均值僅為2.3%。其中,作為發展中國家的印度同期年增長率為5.3%,以歐盟和美國為代表的發達國家同期能源總量增長停滯、甚至有所下降。

研究能源與經濟發展關系的另一重要參數是能源強度,即生產單位GDP所需的能源量,國際上多采用噸標準油/千美元為計算單位。按2013年IEA發布的能源強度數據:世界值為0.31,經合組織國家為0.18,美國為0.19,日本為0.10,中國和印度同為0.77,巴西為0.28。顯然,我國的能源強度明顯高于世界各國均值,甚至高于發展中國家。按匯率計算,我國2010年GDP占世界9.3%,而能源消費卻占世界的20.5%。這一方面源于我國經濟結構不夠合理,另一方面說明我國在提高能源效率上有很大潛力。

張抗(中國石化石油勘探開發研究院咨詢委員會副主任):

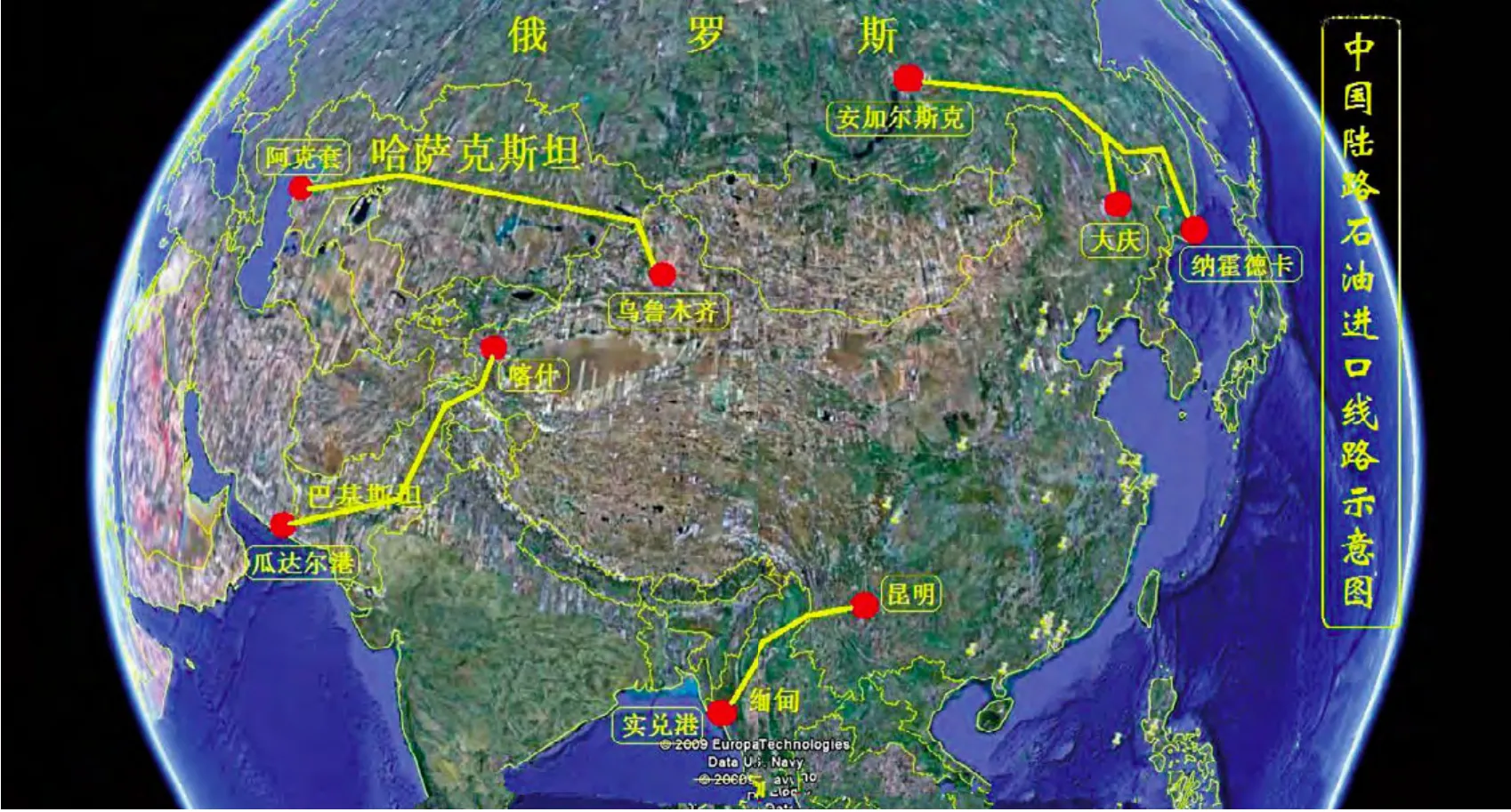

需要說明的是,我國海關在進出口統計中,將石油分為原油和油品(成品油)兩類,其中油品不包括液化石油氣(LPG)和固態烴產品(石蠟、石油焦、石油瀝青等);進口的油品中包括大量燃料油,其中相當部分并不直接用作鍋爐燃料,而是作為某些煉廠原料生產汽柴油等輕質油品。顯然,對原油和油品必須分別進行討論和分析,才能真實反映我國石油進出口全貌。

統計數據顯示,2001年-2014年,世界跨區原油貿易量(在討論增長狀況時可視為全球原油進出口量)年增長率僅為1.68%,而同期我國原油凈進口年增長率為13.99%。

能源強度和能源彈性指數畸高,這與我國發展階段和產業結構有很大關系。在我國三次產業結構中,第二產業比重偏高,第三產業比重偏低;在工業內部結構中,高耗能行業所占比重過高。2014年,我國第二、第三產業增加值的比重分別為44.9%和47.1%,雖然第三產業增加值占比首次超過第二產業,但第三產業比重仍比世界平均水平低20多個百分點;第二產業的比重也遠高于世界平均水平,其中重工業占工業產值比重超過70%,超過日本、德國、美國等在工業化過程中曾達到的峰值。正是不合理的產業結構制約了能效提高,特別是高耗能重化工業發展過快、比重過高,導致了能源消耗的強勁增長。

記者:目前我國原油與油品在全國進出口總額中的比例怎樣?在原油生產增長緩慢背景下,消費增長的壓力是否轉至進口?石油進口額大幅攀升是否會制約經濟發展?

牛犁:2014年我國進口原油3.104億噸,同比增長9.4%;進口金額1.4萬億元,增長2.8%。2013年我國進口原油2.81億噸,同比增長4.03%;2013年我國每噸原油購買費用為787.37美元,相當于107.42美元/桶;而2014年每噸原油購買費用為739.65美元,相當于100.91美元/桶。雖然2014年6月全球油價暴跌,但我國進口油價在9月份才開始明顯降低,所以全年油價變化不太明顯。

2000年-2014年,我國原油生產增長緩慢,年增長率僅為2.24%,原油消費卻以7.58%年增長率增加,缺口只能通過進口快速增長來彌補。根據過去10年我國原油凈進口年增長率,假定2011年-2020年原油進口年增長率為7%,到2020年我國原油進口量將接近翻番,為5.64億噸;假定2020年-2025年的進口年增長率進一步降至4%,到2025年進口量也達6.65億噸。

我們加入WTO時,不少人擔心放開進口會危及國內企業生存;當國內原油進口量大幅增加而國際油價飆升時,有人擔心這不僅會影響我國石油工業,甚至會制約我國經濟發展。要回答原油進口增加與經濟發展的問題,從油品進出口貿易進行分析,似乎更清晰。

張抗:我國油品進口有一個突出的特點—燃料油占油品進口量的50%以上,而輕質餾分油(汽油和輕柴油)所占比例較少。以2010年、2011年2年的數據為例,燃料油進口量均值占油品進口均值的64.2%,輕質餾分油僅占5.5%。燃料油中相當一部分不是直接用于鍋爐燃燒,而是在有特殊設備和工藝的煉廠進行再生產,轉化為輕質油品,因而它在一定程度上起著原油的作用。

我國油品進口可分為三個階段:2000年-2002年油品進口量迅速上升,突破2000萬噸;2003年-2007年進口量起伏較大,年均值為3355萬噸;2008年-2013年進口量持續高位,年均值為3958萬噸。這種變化趨勢與GDP年增長率、原油進口量的升降趨勢有一定的相似性,表現出油品進口對原油進口的補充作用。

最近10年,我國原油和油品進口量年增長率分別為12.98%和6.41%,同期二者進口額年增長率分別為24.72%和20.93%。原油進口量增速雖然遠遠高于油品進口量增速,但二者進口額增速卻大致相當。以2010年為例,我國包括原油和油品在內的石油進口額為2000年的8.5倍,年增長率為23.89%,但其占全國商品進口額的比例僅提升了近3個百分點,由8.23%升至11.18%。這表明,即使在國際油價大幅上漲的背景下,石油進口量的快速提高對我國進口貿易構成并沒有產生顯著影響。

雖然我國原油出口量迅速減少,年增長率為-11.50%,但油品出口量卻以12.51%的年增長速度大幅增加,二者合計的石油出口額仍有大幅增長。2014年我國石油出口額為2000年的5.4倍,但其占全國商品出口總額的比例卻降低了0.5個百分點(由1.7%降至1.21%)。顯然,石油出口額占全國商品出口總額的比例甚小,其變化幅度也很小。

陳鳳英:從石油進口額變化的角度可以更加清晰地看到原油貿易對經濟的影響。2001年-2005年5年間,我國原油和油品凈進口量年增長率分別為12.29%和14.51%。其間油價起伏攀升,以迪拜原油年均價計算,年均值為31.26美元/桶;同期石油進口額年增長率為25.78%,占全國進口商品總額的比例卻由8.22%降至7.65%,年均值為6.96%。2006年-2010年5年間,原油凈進口量年增長率為14.75%,油品凈進口量卻大幅減少,年均增長率為-10.55%。其間油價直線攀升,迪拜原油年均值為72.70美元/桶;同期石油進口額年增長率為22.03%,占全國進口總額的比例躍升至10%以上,年均值為11.22%。對比這兩個階段可以發現:前階段在不算很高的油價背景下,石油進口量雖然大幅上升,但并未影響到其在全國商品進口額構成中的比例,進口額的增加基本被經濟和國際貿易的發展消化了。但在后期高油價背景下,石油進口量的持續上升造成其占全國商品進口總額的比例的增加。這時的油品雖然仍為凈進口,但凈進口量卻大幅下降,這在一定程度上削減了石油進口量和進口額上升的勢頭。顯然,在過高油價背景下,進口量持續大增的影響很難被經濟發展完全消化,但加大油品出口(減少油品凈進口)不失為減少其影響的措施之一。

從2000年-2010年的石油出口情況看,原油出口量降低了70.5%,出口額降低了22.%,造成其占全國出口額的比例由0.85%降至0.11%;油品出口量增加了2.25倍,出口額增加了8.08倍,也僅導致其占全國出口額比例由0.85%升到1.01%。二者合計的石油出口額雖然增加了3.42倍,但其占全國出口額的比例由1.7%降至1.21%。總之,石油(原油和油品)不是我國主要的出口貨物,其變化對全國出口的影響甚微。

記者:導致我國石油對外依存度不斷擴大根本的因素是什么?進口量和進口依存度大小與能源安全是否存在簡單的對等關系?政府和企業如何在滿足剛性增長前提下提高能源使用效率?

張抗:越來越多的研究表明,我國石油消費彈性系數偏高、能源強度增大可以歸結為經濟發展方式和經濟結構上存在的問題。或者說,在出口導向、投資拉動的粗放型經濟發展方式下,片面追求GDP超高速增長,導致規劃所擬定的節能減排指標很難實現。為此,須以體制改革促進經濟發展方式的改變,使之形成適應工業化中后期階段的經濟結構;適當降低過高GDP年增長率、增加第三產業份額。這將從根本上為降低油氣進口增速創造較寬松的條件。

近幾年,我國將節能優先上升到國家戰略高度,并開始控制能源強度和消費總量。但資金投入不夠,行政手段多,市場手段少,還沒有建立起從企業到個人自覺節能的長效機制。實現能源生產和消費革命,需要更新觀念,樹立新的能源消費觀,下大力氣挖掘節能潛力,著力提高能源轉換效率、使用效率和產品的節能效率,構建節能型生產消費體系,促進經濟發展方式和生活消費模式的轉變。

從行為經濟學角度講,經濟活動的結果最終取決于經濟主體的行為取向。黨的十八大三中全會指出要發揮市場在配置資源的決定性作用,更好地發揮政府作用。這為政府轉變傳統調控模式、轉變傳統管理思維指明了方向。政府要更多地發揮其在政策引導、產業規劃、市場監管等方面的作用,減少對市場經濟的直接參與;而企業作為經濟活動的主要參與者,轉變發展理念是其轉變生產方式的前提,要摒棄傳統單純追求經濟利潤而忽視社會責任的粗放式發展模式,踐行綠色發展,實現節能增效;社會公眾作為參加經濟活動的微觀主體,要擺脫過去陳舊觀念的束縛,提高節能意識,轉變不合理的生活消費方式。

牛犁:匈牙利著名經濟學家亞諾什·科爾奈在其名著《短缺經濟學》中深刻揭示了計劃經濟的體制痼疾,指出政府預算約束的軟化鼓勵了不負責任的借貸、投資與擴張行為,并導致“投資饑渴癥”。很長時間以來,我們都將追求GDP的規模和速度作為推動經濟發展的首要目標,這種政績觀必然帶來資源能源的高投入,生產規模的盲目擴張。實際上,經濟增長有其內在規律,并不是投入越大產出就越高。

從經濟學角度講,經濟增長與要素投入之間存在一個“均衡點”,越過這個點,投入反而會成為產出的減函數,出現“規模不經濟”。或者說,經濟發展存在一個“潛在增長率”,當實際增長率等于“潛在增長率”時,資源配置最優,要素投入最優,經濟實現最優發展軌跡;當用行政的辦法不切實際地拉動經濟增長、超過“均衡點”或“潛在增長率”時,帶來的往往是能源消費量的過度消耗,使得經濟增長的質量和效益大打折扣。

陳鳳英:推進經濟結構戰略性調整是轉變經濟發展方式的主攻方向,也是降低能源消耗的必然之舉。國家宏觀政策要從需求結構、產業結構、區域結構等方面科學引導經濟結構調整方向。

在需求結構方面,應優化產品出口結構,減少高載能產品的出口。我們出口的基本上都是能源投入高,產品附加值低,能源密度高的商品,而進口的卻多是科技含量高,能源投入少,產品附加值高,能源密度低的商品。因此,我國需進一步加大對出口領域節能的重視,引導出口轉型升級,推動外貿發展從能源和勞動力密集型向資金和技術密集型轉變。

在產業結構方面,應降低第二產業和高耗能產業比重。據測算,在其他條件不變的情況下,2015到2030年,第二產業降低一個百分點,能源消費總量減少0.5億噸-0.84億噸標煤。按照2010年GDP當年價格推算,如果2020年第二產業比重從2010年的46.7%降至45.1%,則可節約0.9億噸標煤,通過改變產業結構節約能源的效應十分顯著。

在我國一次能源消費總量中,居民生活用能和農業生產用能不到15%,而以企業為主體的工商業消耗了85%以上的能源。因此,企業能源消費觀念的轉變是能源消費革命的關鍵。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33